Система управления финансами [c.225]

Структура системы управления финансами банка стратегия финансового менеджмента блок обеспечения системы операционные подсистемы критерии эффективности системы. [c.476]

Тема 3. Финансовая система. Управление финансами и финансовый контроль. [c.482]

Изменяется система управления финансами. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом. [c.85]

Финансовый контроль — элемент системы управления финансами, особая сфера стоимостного контроля за финансовой деятельностью всех экономических субъектов (государства, территориальных административных образований, предприятий и организаций), соблюдением финансово-хозяйственного законодательства, целесообразностью производственных расходов, экономической эффективностью финансово-хозяйственных операций. [c.507]

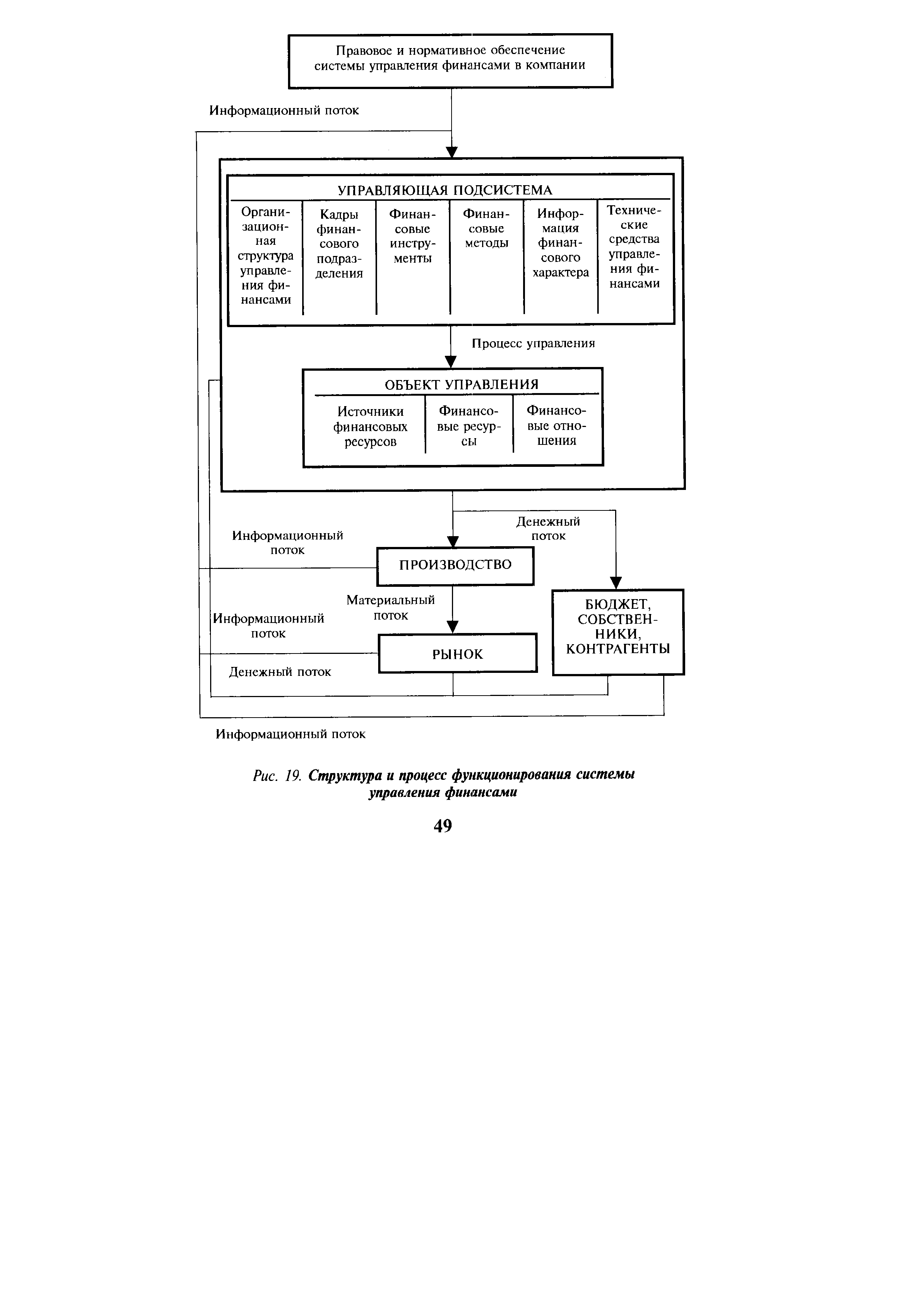

Правовое и нормативное обеспечение системы управления финансами в компании [c.49]

| Рис. 19. Структура и процесс функционирования системы управления финансами |  |

Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера). Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности. [c.316]

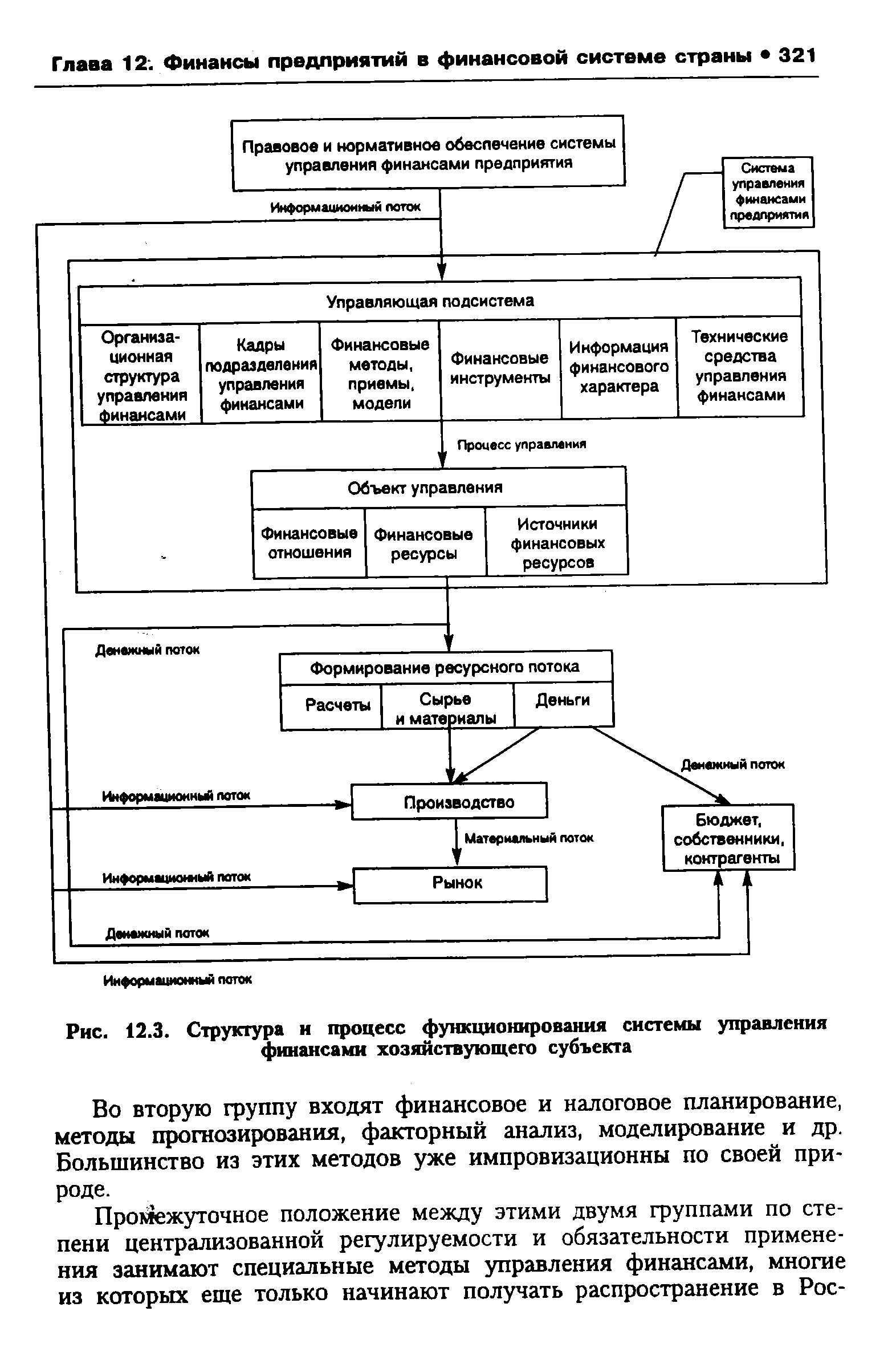

Структура системы управления финансами предприятия [c.319]

Логика функционирования системы управления финансами предприятия представлена на рис. 12.3. Приведем краткую характеристику основных элементов данной системы (некоторые из них в последующих разделах книги будут описаны более подробно). [c.320]

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. [c.320]

| Рис. 12.3. Структура и процесс функционирования системы управления финансами хозяйствующего субъекта |  |

Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. [c.324]

Каким образом принцип материальной ответственности используется в системе управления финансами предприятия [c.328]

АНАЛИЗ И ПЛАНИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ [c.329]

Глава 13. Анализ и планирование в системе управления финансами 331 [c.331]

Глава 13. Анализ к планирование в системе управления финансами 357 [c.357]

Существенные изменения происходят и в финансовой науке. В течение многих лет эта наука в нашей стране развивалась, по сути, в рамках классической теории финансов, тогда как в экономически развитых странах начиная со второй трети XX в. бурное развитие получила неоклассическая теория финансов, делающая акцент на рынки капитала и крупный корпоративный бизнес. К числу примечательных тенденций в связи с новой теорией можно отнести появление в 60-е годы XX в. нового направления — финансового менеджмента, понимаемого как система управления финансами крупной компании, и переплетение функций бухгалтера и финансового ме- [c.3]

Деятельность любой фирмы, в том числе и финансовая, не может рассматриваться изолированно в частности, система управления финансами компании является элементом более крупной системы. В этой связи напомним коротко, что с позиции макроэкономики в народном хозяйстве различают четыре экономических субъекта государственный сектор, предпринимательский сектор, сектор домашних хозяйств и сектор Заграница . Каждый из этих секторов пронизан сетью финансовых отношений безусловно, имеется специфика в управлении финансами в отдельном секторе, вместе с тем, очевидно, что финансы каждого из них являются лишь элементом взаимосвязанной системы финансов в целом. Один из вариантов представления системы финансов страны приведен на рис. 1.1. [c.6]

Принцип экономической эфффективности. Его смысловая нагрузка определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике — иными словами, она формируется постепенно и всегда субъективна. [c.315]

Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных. Информационная база весьма обширна и включает обычно любые сведения финансового характера в частности, сюда относятся бухгалтерская отчетность, сообщения финансовых органов, информация учрежде- [c.322]

В данной главе рассмотрим общие подходы к решению вопроса Куда вложить финансовые ресурсы с наибольшей эффективностью , отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т. е. о распределении общего объема финансовых ресурсов на конкретные виды активов или, точ-неее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов — долгосрочные и краткосрочные. Первые, по сути, определяют политику собственников предприятия в отношении вида бизнеса, его материально-технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложения капитала) вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами). [c.363]

Производственные запасы. В системе управления финансами этот объект понимается в более широком аспекте, нежели просто сырье и материалы, необходимые для производственного процесса. К нему также относятся незавершенное производство, готовая продукция, товары для перепродажи и др. Для финансовых менеджеров и аналитиков предметно-вещностная природа запасов не имеет особого значения важна лишь общая сумма денежных средств, - омертвленных в запасах в течение технологического (производственного) цикла именно поэтому можно объединить эти на первый взгляд разнородные активы в одну группу. [c.370]

Смотреть страницы где упоминается термин Система управления финансами

: [c.66] [c.81] [c.45] [c.304] [c.341] [c.347] [c.349] [c.6]Смотреть главы в:

Как работают японские предприятия -> Система управления финансами