Состав и структура затрат на производство зависят от характера производства в той или иной отрасли промышленности, от соотношения материальных и трудовых затрат и других факторов. Химическая промышленность относится к материалоемким отраслям. Структура затрат на производство по химической и нефтехимической промышленности за 1978 г. представлена в табл.3. [c.46]

Рассмотрим данные о структуре затрат на производство по отдельным отраслям промышленности в 1970 г. [c.264]

Структура затрат на производство по некоторым отраслям промышленности и энергетическим предприятиям, % к итогу [c.79]

В общей структуре затрат на производство промышленной продукции на долю сырья и основных материалов приходится более 60%, а в пищевых отраслях удельный вес затрат по сырью и материалам составляет 90% и более. Из этого следует, что при обеспечении предприятия сырьем и материалами в условиях рынка надо исходить прежде всего из того, чтобы оно было достаточным, т.е. не вело к сбоям производства, с одной стороны, и образованию сверхнормативных запасов — с другой. Для решения этой задачи необходимо учесть ряд важных моментов. [c.269]

СТРУКТУРА ЗАТРАТ НА ПРОИЗВОДСТВО. ПРОМЫШЛЕННОЙ ПРОДУКЦИИ ПО ОТРАСЛЯМ ПРОМЫШЛЕННОСТИ 1 1990 г. [c.364]

Структура затрат на производство промышленной продукции по отраслям за 1972 г., % [c.365]

Анализ отраслевой структуры затрат на производство показывает, что в общих затратах на производство продукции машиностроения и металлообработки преобладают затраты на сырье, основные и вспомогательные материалы, топливо, энергию и амортизацию. В 1971 г. их доля составила 69,5%, доля заработной платы и отчислений на социальное страхование — 25,1%. Наблюдающиеся тенденции в изменении соотношений между живым и овеществленным трудом указывают на постоянное возрастание значения экономии овеществленного труда. Об этом наглядно свидетельствуют данные табл. 1, а также данные по общим объемам потребления материальных ресурсов в машиностроении и металлообработке. В 1970 г. в этой отрасли было потреблено около 19% сырья, материалов, полуфабрикатов, комплектующих изделий, топливно-энергетических ресурсов от общего объема этих ресурсов, используемых на производственно-эксплуатационные нужды в промышленности. [c.131]

Структура затрат на производство продукции по отраслям промышленности. [c.150]

Проанализируйте структуру затрат на производство продукции по отраслям промышленности. [c.205]

Примерная структура затрат на производство промышленной продукции по некоторым отраслям (в действующих ценах, % к итогу затрат на производство) [c.415]

Структура затрат на производство промышленной продукции по отраслям в 1979 г. (в действовавших ценах, в % к итогу всех затрат на производство) [c.176]

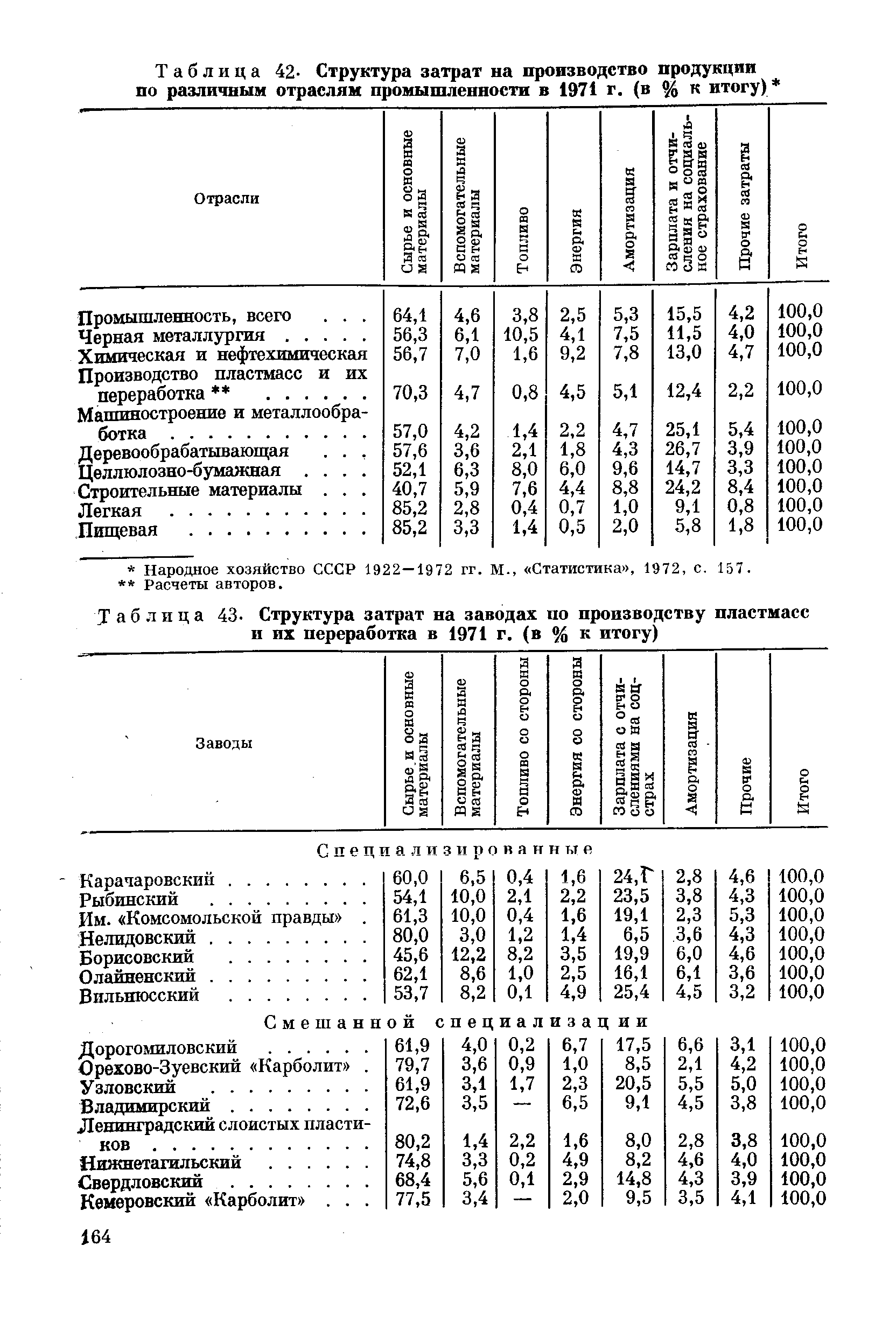

На основе анализа данных о структуре затрат на производство продукции важнейших отраслей обрабатывающей промышленности (табл. 42) можно утверждать, что промышленность по производству пластмасс и их переработке относится к материалоемким отраслям. Доля расходов на сырье и основные материалы в общих затратах данной отрасли выше, чем по всей промышленности в целом на 6,2%, химической — на 13,6 по машиностроению — приблизительно на 13,3%. Вместе с тем доля заработной платы и отчислений на социальное страхование в этой отрасли ниже, чем в перечисленных отраслях. [c.163]

| Таблица 42- Структура затрат на производство продукции по различным отраслям промышленности в 1971 г. (в % к итогу) |  |

Имеются различия в структуре затрат на производство продукции и по отраслям промышленности. Так, доля материальных затрат в общей сумме затрат в черной металлургии, пищевой, химической и нефтехимической промышленности значительно выше, чем в газовой, угольной, нефтедобывающей. Затраты на оплату труда относительно выше в угольной промышленности, машиностроении, металлообработке, чем в нефтеперерабатывающей, пищевой промышленности (табл. 5). [c.34]

Для характеристики эффективности функционирования промышленного производства, отражения состояния и направлений его развития используется система показателей натуральных и стоимостных, абсолютных и относительных, количественных и качественных. Основными показателями работы промышленности являются число предприятий отрасли (всего и в том числе по отраслям, по формам собственности), объем продукции в стоимостном и натуральном выражении, численность персонала, прибыль от реализации продукции, уровень рентабельности, снижение (повышение) затрат на единицу продукции, на тысячу рублей продукции, среднегодовые индексы прироста (снижения) объема продукции, удельный вес продукции отдельных отраслей в общем объеме продукции промышленности, структура затрат на производство продукции по отдельным отраслям, число предприятий-монополистов и другие. [c.486]

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупность затрат материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) и необходимого труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия. Их размерами определяется минимальная цена товара, в то время как максимальная — спросом. Их структура различается по отраслям промышленности и производства. Там, где преобладают материальные затраты, производство является материалоемким, заработная плата — трудоемким, затраты на энергоресурсы — энергоемким, амортизационные отчисления — фондоемким. Предприятие (компания, фирма) стремится назначить за товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. Издержки предприятия бывают двух видов — постоянные и переменные. Постоянные издержки (накладные расходы) остаются неизменными и осуществляются независимо от объема производства Переменные же находятся в прямой зависимости от него. В расчете на единицу продукции они могут оставаться неизменными, [c.218]

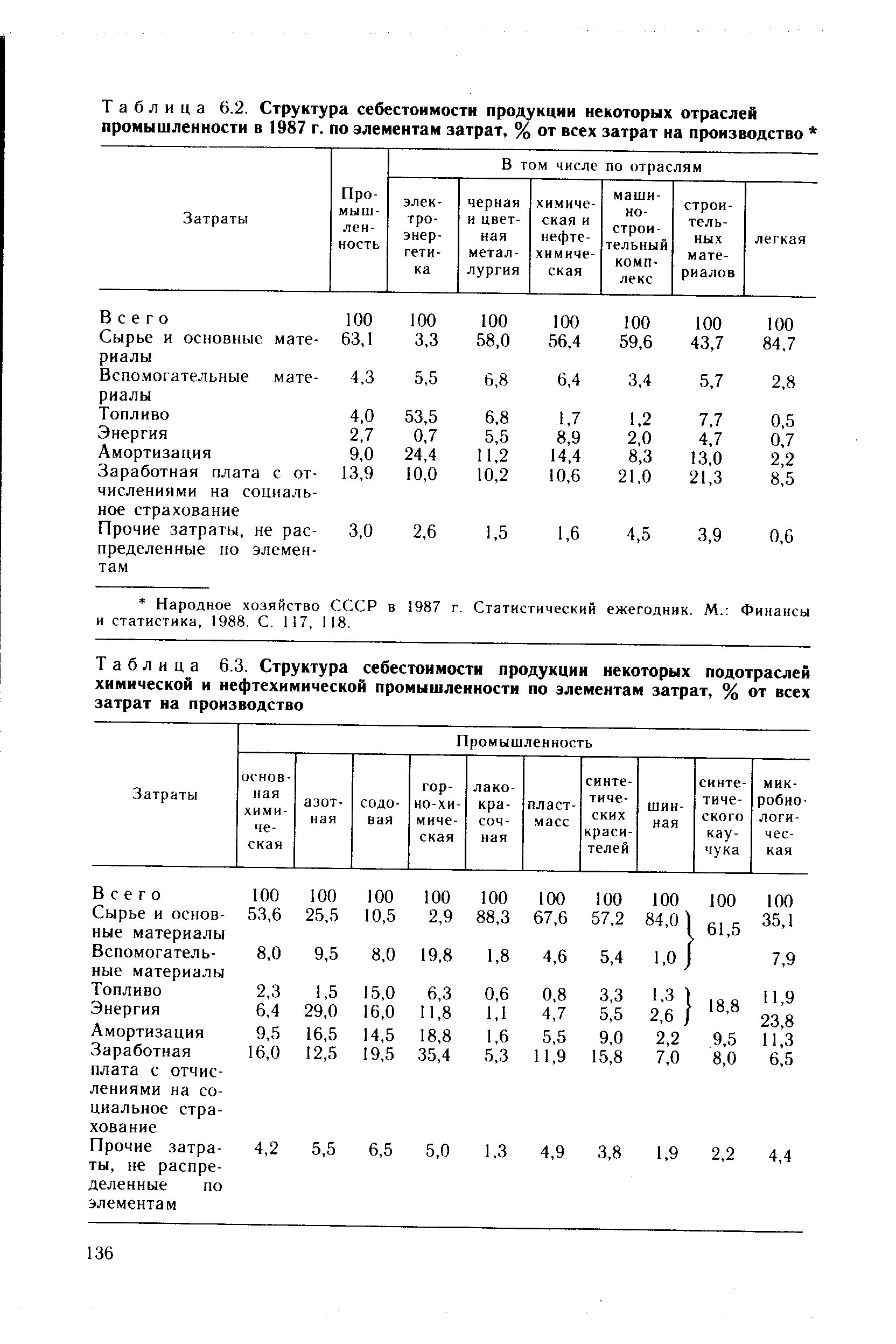

| Таблица 6.2. Структура себестоимости продукции некоторых отраслей промышленности в 1987 г. по элементам затрат, % от всех затрат на производство |  |

Расход сырья и затраты, связанные с добычей и производством его отдельных видов, в значительной степени определяют экономические показатели многих отраслей промышленности. Затраты на сырье, основные и вспомогательные материалы в общей структуре затрат в целом по промышленности СССР составляют 68,7%, а по химической промышленности еще выше (69,5%). [c.26]

Для структуры капитальных затрат на производство нитрона характерным является повышенный удельный вес капиталовложений в само производство волокна (около 60%) и более низкий (около 40%)—в сопряженные отрасли, включающие производство сырья и энергетических средств. Уже сей-, час, в период развертывания промышленного производства волокна нитрон в нашей стране, трудоемкость его изготовления ниже, чем других синтетических волокон. При этом основная доля трудовых затрат (около 60%) приходится на сопряженные отрасли. Технологическая схема получения волокна нитрон на всех заводах проектируется по непрерывному методу, за счет чего удается значительно снизить трудовые затраты (табл.231). [c.489]

Сейчас в большинстве случаев учет затрат на производство организован по основным и вспомогательным цехам. При бесцеховой структуре управления в качестве мест затрат выступает завод или фабрика в целом. Лишь в отдельных отраслях промышленности (в нефтедобыче, в прядильном и ткацком переделах текстильной промышленности, отдельных производствах на химических предприятиях) предусмотрена группировка расходов по крупным единицам технологического оборудования, участкам, группам машин и аппаратов. [c.97]

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей. [c.273]

С учетом структуры себестоимости продукции в нефтеперерабатывающей отрасли, наибольшее снижение ее можно обеспечить улучшением использования сырья за счет лучшего подбора и подготовки сырья, стабилизации его состава, совершенствования и стабилизации технологического режима, лучшего подбора катализаторов, применения более дешевого сырья, удешевления его производства на предшествующих процессах, рационального использования побочных продуктов. Использование сырьевых ресурсов тесно связано с борьбой коллективов предприятий за ликвидацию производственных потерь. При лучшем использовании сырья увеличивается выработка целевой продукции и достигается экономия себестоимости по всем статьям затрат. Снижению материалоемкости, а следовательно, и себестоимости продукции, в нефтеперерабатывающей и нефтехимической промышленности будет способствовать планирование объема производства по нормативной чистой продукции. [c.353]

В каждый вышеназванный элемент затрат включаются однородные по своему содержанию расходы. Так, в элементе материальные затраты отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). Например, в хлебопекарной и макаронной отраслях промышленности в качестве сырья будет выступать мука, а основных материалов — соль, сахар, дрожжи. Подробное содержание по каждому элементу затрат дается в Положениях о составе затрат, включаемых в себестоимость продукции (работ, услуг) , о котором уже упоминалось. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия на основе экономии затрат. [c.318]

На повышение общественной производительности труда значительное влияние оказывает и материалоемкость продукции. В общей структуре материальных затрат затраты на основные и вспомогательные материалы, топливо и энергию превышают амортизационные отчисления более чем в 14 раз. Наиболее представительной аналитической информацией о потреблении материальных ресурсов по народному хозяйству в целом, его важнейшим отраслям, промышленности, равно как и по машиностроению, являются плановые (отчетные) данные межотраслевого баланса производства и распределения продукции в стоимостном (ценностном) выражении. [c.139]

СМЕТА ЗАТРАТ — полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета. С. з. отражает расход материальных и денежных средств предприятия вне зависимости от их целевого назначения и места (объекта) расходования по экономическим элементам затрат сырье и основные материалы (за вычетом отходов), покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия, заработная плата основного (в промышленности — промыш-ленно-производственного) персонала, отчисления на государственное социальное страхование, амортизация основных производственных фондов, прочие расходы. Структура С.з. значительно отличается не только по отраслям, но и по предприятиям одной и той же отрасли из-за различий в технологии, неодинакового уровня технического оснащения предприятий, организации производства и труда. Разработку С.з. начинают со вспомогательных цехов [c.399]

Коэффициент общей (абсолютной) экономической эффективности капитальных вложений по народному хозяйству в целом (а также по хозяйству союзных республик и отраслям народного хозяйства — промышленности, сельскому хозяйству, транспорту, строительству) Э определяется отношением прироста годового объема национального дохода (чистой продукции) при заданной его вещественной структуре в сопоставимых ценах АД к вызвавшим этот прирост капитальным вложениям К в сферу материального производства. При этом учитываются по всем источникам финансирования капитальные вложения в строительство новых, расширение, реконструкцию, техническое перевооружение и поддержание мощностей действующих предприятий, строительных сооружений и других объектов производственного назначения, а также затраты на пополнение оборотных средств и развитие смежных производств [c.83]

Прогрессивные изменения структуры промышленного производства. Эта закономерность выражается в последовательном опережении темпов роста отраслей, обеспечивающих технический прогресс народного хозяйства, а также в изменении структуры затрат в себестоимости промышленной продукции неуклонно сокращается доля затрат живого труда и повышается доля затрат овеществленного труда. Причем увеличение доли последнего происходит при сокращении абсолютной величины материальных затрат на единицу конечного продукта. Об этом свидетельствуют более высокие темпы развития обрабатывающих отраслей по сравнению с отраслями добывающими. [c.34]

Энергетический фактор. По потреблению электрической и тепловой энергии химическая промышленность находится на одном из первых мест среди ведущих отраслей промышленности. Наиболее крупными потребителями электрической и тепловой энергии являются производства связанного азота, продуктов органического синтеза, хлора и хлорпродуктов, синтетического каучука, химических волокон, пластических масс и синтетических смол. Доля энергетических затрат в структуре себестоимости этих производств составляет 40—50%. Энергетические затраты с учетом сопряженных стадий составляют на 1 т по синтетическому каучуку— 10—12, по полистиролу — 3—3,5, поливинилхлориду — 4—5, полиформальдегиду— 10—12, искусственному волокну — до 19 т усл. топлива. Поэтому учет энергетического фактора при размещении химических производств по своей экономической роли приближается к сырьевому и иногда является решающим при размещении. [c.144]

Планирование капитального строительства. Основными задачами при разработке плана по капитальному строительству по отрасли являются прогрессивное изменение отраслевой структуры производства, дальнейшее улучшение структуры капитальных вложений в направлении повышения доли затрат на оборудование. Для решения этих задач необходимо капитальные вложения направлять на развитие таких отраслей химической промышленности, которые играют наиболее важную роль в химизации народного хозяйства, а также обеспечивают внутриотраслевые балансовые увязки на завершение начатых строительством предприятий выделение начатым стройкам таких объемов капитальных вложений, которые бы обеспечили завершение строительства в установленные нормативные сроки необходимо обеспечить увязку сроков строительства химических объектов с вводом в действие сопряженных объектов как в составе самой химической промышленности, так и в смежных отраслях. [c.248]

Методика исчисления себестоимости промышленной продукции, состав калькуляционных статей, порядок отнесения на себестоимость продукции эксплуатационных затрат, а также структура издержек производства в основном определяются технологическими и другими особенностями соответствующих отраслей промышленности и имеют существенное различие по отдельным отраслям. В отраслях добывающей промышленности отсутствуют затраты на сырье, поскольку предмет труда не является результатом предшествующего труда, а соответствующие виды сырья или топлива являются дарами природы. [c.29]

Суммы приведенных затрат в базисном и отчетном периодах по всей номенклатуре продукции одноименных заводов одной и разных отраслей промышленности оказались величинами несравнимыми из-за разной структуры продукции и технического уровня и объема производства. По сравнимой номенклатуре продукции на одном предприятии годовой экономический эффект также часто оказывается величиной несравнимой (см. табл. 8). [c.110]

В части финансового положения отрасли подробно приводится структура затрат на производство как в динамике по отрасли, так и с разбивкой по отдельным предприятиям. Надо отметить, что в российской рыночной экономике еще не разработаны стандартные финансовые показатели или показатели "средней" фирмы. Поэтому анализ здесь может состоять только из сравнения предприятий между собой. Заметим также, что приведенные здесь показатели отражают специфику российского промышленного производства и отношений между предприятиями. Так, среди коэффициен- [c.353]

В табл. 5-1 приведена структура затрат на производство продукции по некоторым отраслям и промышленности в целом. Структура себестоимости продукции определяется особенностями каждого вида производства., Так, продукция тепловых электростанций и котельных отличается высокой топливоемкостыо, на гидроэлектростанциях и в электросетях, являющихся капиталоемки- [c.114]

Высокая фондоемкость в нефтедобыче обусловливает большой удельный вес амортизации в себестоимости продукции этой отрасли. В 1975 г. амортизационные отчисления от стоимости всех основных средств в смете затрат на производство в нефтедобыче составили 33%, а только скважин и прочих основных средств у скважин—18%. Удельный вес амортизации в структуре затрат на Heq)T6Ao6bi4y превышает ее удельный вес в целом по промышленности в 9,6 раза, а в затратах по обработке (без стоимости сырья)—в 3,4 раза. [c.17]

Оптимизационные модели основаны на выборе критерия оптимальности, на основе которго путем сравнения различных вариантов выбирается лучший (оптимальный) вариант. Оптимизационная экономико-математическая модель состоит из целевой функции и системы ограничений. Целевая функция описывает цель оптимизации и отражает зависимость показателя, по которому ведется оптимизация, от независимых переменных (ограничений). Система ограничений отражает объективные экономические связи и зависимости и представляет собой систему равенств и неравенств, например, между потреблением ресурсов или величинами технико-экономических показателей и установленными лимитами, а также пределами выпуска продукции. Влияние каждой из переменных на величину целевой функции выражается коэффициентом-показателем, экстремум которого выступает критерием оптимальности. Примеры оптимизационных моделей в планировании и прогнозировании модели оптимизации развития и размещения производств, модели оптимизации структуры производства продукции отраслей промышленности, модели АПК, модели транспортных задач, с помощью которых осуществляется рациональное прикрепление поставщиков к потребителям и определяются минимальные транспортные затраты, и другие. [c.165]

Для получения показателя полных народнохозяйственных затрат труда на основе межотраслевого баланса необходимо в матрицу коэф-циентов прямых материальных затрат аи- ввести показатели амортизации аи- в соответствии со структурой по видам используемых основных производственных фондов в отраслях промышленности и народного хозяйства. Несмотря на некоторую условность такой операции, это позволит отразить в матрице межотраслевого баланса связи производства продукции с затратами не только предметов, но и средств труда1. [c.123]