Учетная политика по учету основных средств. Учетная политика пот учету нематериальных активов. Учетная политика по учету финансовых вложений. Учетная политика по учету использования прибыли. Учетная политика по резерву по сомнительным долгам. Учет курсовых разниц. Варианты учета и начисления амортизации МБП. Способы распределения косвенных расходов между объектами калькуляции. Порядок учета и списания расходов будущих периодов. Учет приобретения и заготовления материалов. Оценка запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. Оценка незавершенного производства готовой продукции товаров (для предприятий торговли). Вариант учета выпуска готовой продукции Учет финансовых результатов при выполнении договоров долгосрочного характера. [c.464]

Отнесение затрат на производство, непосредственно на объекты учета, возможно лишь в отношении прямых расходов. Косвенные расходы предварительно собираются по местам их возникновения (участкам, стадиям производственного процесса, цехам и т. п.) и статьям затрат, а затем они распределяются по объектам учета. Разработка номенклатуры статей косвенных расходов (в большинстве случаев являющихся накладными расходами) и обоснование способов их распределения между объектами учета составляет третий очень важный вопрос организации учета затрат производства и калькуляции себестоимости продукции. Существует много разнообразных способов распределения косвенных расходов по объектам учета. Обычно косвенные расходы распределяются по объектам учета пропорционально какому-либо прямому признаку. Такими признаками (базисом) могут быть прямая заработная плата производственных рабочих (без прогрессивно-премиальных доплат) человеко-часы, отработанные производственными рабочими количество или стоимость израсходованного сырья общая сумма прямых затрат сумма прямых затрат за вычетом стоимости сырья, основных материалов и полуфабрикатов скважино-месяцы эксплуатации цеховая себестоимость и т. п. Задача состоит в том, чтобы выбрать из многочисленных способов распределения такой, который наиболее полно отвечал бы особенностям данного производства. [c.165]

Распределением косвенных расходов заканчивается сосредоточение (суммирование) всех затрат производства по объектам учета. Затем встает вопрос о калькулировании себестоимости продукции. Если данное звено производственного процесса (цех, участок, агрегат, установка), принятое за объект учета, выпускает продукцию только одного вида (например, пар), то себестоимость единицы определяется делением суммы затрат по объекту учета на количество выпущенной продукции. Если же оно выпускает продукцию нескольких видов, то расходы данного звена производства, являющиеся общими для всех видов продукции, предварительно следует распределить между ними. Например, если атмосферно-вакуумная трубчатка вырабатывает бензин, дизельное топливо и мазут, то ее расходы нужно распределить между этими нефтепродуктами. Расходы распределяются между отдельными видами и сортами продукции различными, зачастую условными методами. При выборе и обосновании методов распределения затрат между отдельными видами продукции надо учитывать особенности конкретного производства. [c.165]

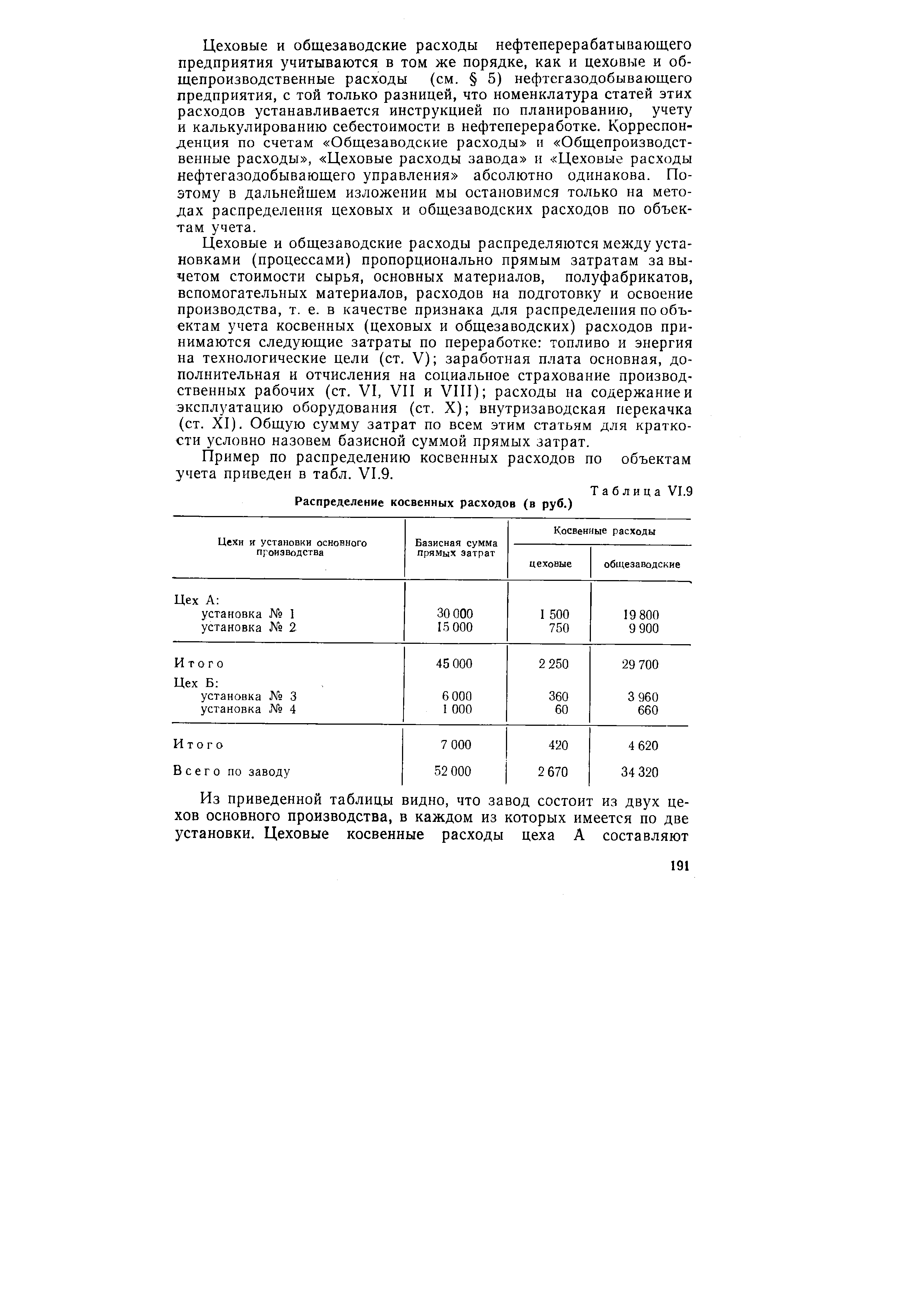

Пример по распределению косвенных расходов по объектам учета приведен в табл. VI.9. [c.191]

| Таблица VI.9 Распределение косвенных расходов (в руб.) |  |

Распределение косвенных расходов (в руб.) [c.221]

По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом - и дает система "директ-костинг" (система учета неполной себестоимости). Поэтому самая точная калькуляция изделий не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг. [c.158]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Распределение косвенных расходов Распределение поставок со стороны и денежных затрат [c.89]

Распределение косвенных расходов [c.80]

Наконец, в учетной политике организации описывается метод распределения косвенных расходов между отдельными видами продукции (носителями затрат). Выбор метода распределения косвенных расходов является одним из принципов калькулирования—основы бухгалтерского управленческого учета. [c.41]

Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года. [c.94]

Возникает проблема с распределением косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.) между отдельными производственными заказами, выполненными в отчетном периоде, ведь спланировать цену заказа и согласовать ее с заказчиком необходимо в течение отчетного периода, когда еще не известна общая сумма косвенных расходов. [c.118]

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа [c.118]

Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и прогнозируется ее величина. При этом под базой понимается какой-либо технико-экономический показатель, который, с точки зрения руководства предприятия, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции. [c.119]

База для распределения косвенных расходов выбирается предприятием самостоятельно, исходя из специфических особенностей его деятельности, характера выполняемых заказов, их размера, количества и т.д., записывается в учетной политике предприятия и является таковой в течение всего финансового года. [c.119]

Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на предстоящий период. Здесь он сталкивается с теми же проблемами, о которых речь шла выше. Необходимо оценить возможный спрос на продукцию предприятия в предстоящем периоде с учетом сезонных колебаний, покупательной способности населения (или предприятий), общей ситуации на рынке с учетом деятельности конкурентов. Правильно оценить влияние всех этих факторов на ожидаемую величину заказов, а следовательно, и на размер выбранного базового показателя сможет лишь опытный бухгалтер-аналитик. [c.119]

Пример. Ожидаемая сумма косвенных расходов на предстоящий период составляет 62 500 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам бухгалтерии, ожидается в сумме 25 000 руб. Тогда бюджетная ставка распределения косвенных расходов составит [c.120]

Сумма материальных затрат, понесенных предприятием в связи с выполнением всех четырех заказов, — 50 000 руб. Согласно учетной политике предприятия общехозяйственные расходы не подлежат распределению между заказами. В соответствии с приведенными расчетами бюджетная ставка распределения косвенных производственных расходов — 2,5. В табл. 3.5 приведена информация о распределении косвенных расходов между заказа- [c.121]

Выделяется одна статья прямых затрат (обычно трудозатраты), и применяется один коэффициент распределения косвенных расходов. [c.131]

Выделяется несколько статей прямых затрат (прямые трудозатраты, ксерокопирование, компьютерное время), и выбирается один коэффициент распределения косвенных расходов. [c.131]

Выделяется несколько статей прямых затрат, и рассчитывается несколько коэффициентов распределения косвенных расходов. [c.131]

При расчете коэффициента распределения косвенных расходов за базу может быть принято количество дней, проведенное пациентом в клинике. При этом производится оценка среднемесячных косвенных расходов. Затем на основании записей в журнале движения пациентов рассчитывается среднее количество больных, находящихся в клинике во время выполнения закрываемого заказа, на базе этих данных формируется дневная норма отнесения косвенных [c.131]

Самостоятельным расчетом является определение ставки распределения косвенных расходов. Как уже отмечалось, наиболее распространенной базой для их распределения между отдельными изделиями являются затраты на основную заработную плату производственных рабочих. Если на предприятии несколько цехов и их трудозатраты приблизительно одинаковы для всех выпускаемых изделий, то можно избежать сложных вычислений по [c.189]

Что является объектом учета затрат при позаказном методе калькулирования Какова последовательность распределения косвенных расходов между отдельными заказами [c.210]

В условиях материалоемкого производства в качестве базы для распределения косвенных расходов между отдельными видами продукции (работ, услуг) целесообразно выбрать [c.211]

Из расчетов следует вывод при использовании в качестве базы распределения косвенных расходов численности контингента филиал № 1 оказывается убыточным. Однако этот метод нельзя признать достаточно объективным, так как до распределения операционных расходов деятельность филиала № 1 не была убыточной. [c.387]

База распределения косвенных расходов—показатель, пропорционально которому косвенные расходы распределяются по носителям затрат. [c.484]

Бюджетная ставка распределения косвенных расходов—заранее рассчитанный норматив, позволяющий предварительно распределить косвенные расходы по носителям затрат. [c.484]

Ставка распределения косвенных расходов — заранее, до начала отчетного периода, рассчитанный норматив, позволяющий предварительно распределить косвенные расходы между объектами калькулирования. [c.490]

Распределение косвенных расходов по заказам [c.21]

До начала выполнения заказа производится расчет бюджетной ставки распределения косвенных расходов пропорционально базе, установленной самим предприятием. [c.22]

В качестве базы для распределения косвенных расходов между заказами выбрана прямая заработная плата (это зафиксировано в учетной политике). Тогда в порядке предварительного распределения общепроизводственные расходы будут отнесены на заказ следующим образом [c.23]

В данной главе рассматривается отнесение расходов на конкретное подразделение. В гл. 13 описывается распределение косвенных расходов на продукцию, услуги и проекты. Материал глав 12 и 13 частично пересекается. Будет ошибкой изучать эти главы изолированно друг от друга. [c.273]

Большая материале- и теплоэнергоемкость технологического процесса — четвертая особенность нефтепереработки. В себестоимости нефтепродуктов наибольший удельный вес занимают материальные и энергетические затраты сырье, основные материалы и полуфабрикаты, реагенты, топливо технологическое, пар, вода, электроэнергия и сжатый воздух. Значительная доля падает на амортизацию и текущий ремонт установок и на накладные расходы. Все это не может не отражаться на группировке затрат и на способе распределения косвенных расходов. [c.86]

При распределении косвенных расходов из суммы прямых затрат исключается стоимость сырья, основных материалов, полуфабрикатов вспомогательных материалов. Благодаря такому приему достигается равномерность в распределении косвенных расходов по объектам учета. Если не делать такого исключения, то на установки, завершающие технологический процесс изготовления нефтепродуктов (очистки, этилирования), где удельный вес полуфабрикатов и реагентов исключительно велик, будет падать наибольшая доля общезаводских расходов и тем самым себестоимость продукции этих установок будет необоснованно завышаться. [c.192]

При калькулировании себестоимости продукциипо прямым (переменным) она не искажается в результате того же распределения косвенных расходов. [c.104]

Исходя из прогнозного уровня себестоимости продукции нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому в настоящее время центр тяжести в кальуляционной работе должен переносится с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости продукции на прогнозные расчеты себестоимости, составление нормативных калькуляций себестоимости продукции, организацию контроля за их соблюдением в процессе производства и реализации продукции. [c.105]

Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются отработанные станко-часы, ма-шино-дни, сумма начисленной заработной платы производственных рабочих. Однако могут применяться и другие измерители, например при индивидуальном производстве ковров — квадратные метры, при оказании транспортных услуг — километры пробега автомобиля, аудиторских услуг — количество часов, отработанных сотрудниками аудиторской фирмы, и т.д. [c.119]

Общеиздательские и редакционные расходы являются косвенными. Их распределяют между отдельными заказами пропорционально объему последних, исчисленному в авторских листах. Иногда за базу для распределения косвенных расходов принимается стоимость бумаги и полиграфических услуг, связанных с изготовлением заказа. [c.130]

Расчет бюджетной ставки распределения косвенных расходов при поза-казном методе учета затрат и калькулирования [c.212]