Особенно сильное снижение загрузки производственных мощностей нефтепереработки произошло в Западной Европе. В 1973 г. загрузка мощностей западноевропейских НПЗ составила 81 %, а в 1981 г. опустилась до 60 %. В странах ЕЭС загрузка уменьшилась с 82 до 55 % (а в Италии даже до 52 %). В США этот процесс протекал менее интенсивно, и фаза наименьшей загрузки НПЗ в этой стране наблюдалась позднее, чем в Западной Европе, - в 1983 году (71 %). Еще позднее фаза наименьшей загрузки наблюдалась в Японии (60 % в 1985-1987 гг.) и странах ОПЕК (53 % в 1985 г.). [c.64]

В гонку конкурентной борьбы на мировых рынках втягиваются все новые страны и фирмы. И эта гонка не может не сопровождаться снижением загрузки производственных мощностей во все новых и новых секторах мировой экономики. Разные фирмы добиваются неодинаковых успехов в своей инновационной деятельности и поэтому неодинаково эффективно используют свои производственные мощности. Более эффективное использование производственных мощностей способствует их более полной загрузке, а она, в свою очередь, способствует снижению издержек. [c.6]

Снижение загрузки производственных мощностей в мировой промышленности органического синтеза, наблюдаемое в 90-е годы, связано с тремя факторами. Во-первых, стремление производителей пластмасс успешнее выдержать конкуренцию на мировом рынке обусловливает проведение ими политики всемерного снижения издержек. Стремясь снизить издержки, фирмы используют эффект масштаба, т.е. укрупняют производство, строят технологические установки все большей единичной мощности. В итоге производственные мощности растут быстрее, чем потребление пластмасс. [c.46]

Между тем, в мировой экономике в это время уже развивались процессы глубокой структурной перестройки, в частности, черная металлургия ПРС в 70-е годы вошла во вторую стадию своего развития. Темпы роста потребления металла в ПРС замедлились (а затем этот рост прекратился совсем). В итоге производство стали в мире за 1950-1981 гг. увеличилось только в 3,7 раза. Значительная часть сталеплавильных мощностей оказалась незагруженной загрузка мощностей за рассматриваемый период изменялась следующим образом 1950 г.-95% 1960-84% 1970 г. -86% 1981 г.-74%. Таким образом, низкая загрузка производственных мощностей мировой сталеплавильной промышленности в 60-70-е годы приобрела хронический характер. [c.68]

В 90-е годы на мировой рынок черных металлов вышли постсоциалистические страны, имеющие большие избыточные производственные мощности и большой избыток чугуна и стали. Доля России в мировом экспорте стали в конце 90-х годов достигла 10 %. Данное событие еще более обострило конкуренцию на мировом рынке черных металлов. Достаточно сказать, что загрузка производственных мощностей мировой сталелитейной промышленности в конце 90-х годов оценивалась в 68 %. [c.70]

Ритмичный выпуск основной профилирующей для химического предприятия продукции, максимальная загрузка производственных мощностей имеют важное значение для повышения уровня специализации, кооперирования и комбинирования производства. [c.39]

Полная загрузка производственных мощностей удовлетворяется равенством [c.192]

Для оценки полноты загрузки производственных мощностей рассчитывают коэффициенты планового /Спл. м и фактического /Сф. м использования мощностей [c.185]

Как показывают расчеты, что подтверждается и практикой работы предприятий, загрузка производственных мощностей до уровня их потенциальной величины (и даже до уровня максимально возможной величины, рассчитанной по действующей в отрасли инструкции), как правило, приводит к ухудшению экономических показателей работы предприятия и, прежде всего, к росту себестоимости единицы целевой продукции и ухудшению финансового состояния предприятия. Подобное вряд ли целесообразно в условиях самофинансирования и развивающихся рыночных отношений. Иными словами необходим анализ нормы и массы прибыли, получаемой предприятием. [c.97]

Система "директ-костинг" основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др. [c.19]

Сумма покрытия на единицу продуктов, оставаясь неизменной при различной степени загрузки производственных мощностей, показывает тот нижний предел цены до которого предприятие еще может снизить цену в случае падения спроса на его продукцию. Использование этой важной информации в управлении дает возможность определить критическую точку объема производства, найти наилучшее сочетание цены и выпуска продукции, ориентировать ценообразование не на полную себестоимость продукции, а на переменную ее часть с добавлением определенного процента для покрытия постоянных затрат и получении прибыли. [c.19]

При использовании ускоренных методов амортизации для налоговых целей налоговая (расчетная) амортизация "обгоняет" экономическую, и меньшее налоговое бремя на доход, получаемый от амортизируемых активов, стимулирует деловую активность предприятия. Фактическая ценность ускоренной амортизации для предприятия - отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы значительная часть прибыли направляется на покрытие расходов по амортизации и, таким образом, избегает налогообложения. Одним из самых болезненных вопросов, связанных с использованием методов ускоренной амортизации, является компенсация увеличения доли амортизационных отчислений в себестоимости продукции и потери части прибыли при установлении конкурентоспособных цен. Такая компенсация может быть обеспечена благодаря, с одной стороны, росту загрузки производственных мощностей при пониженных затратах на проведение ремонтов, с другой - [c.135]

В управлении материальными потоками одной из основных является проблема выбора поставщика. Для нефтеперерабатывающего завода ключевым вопросом является оптимальная загрузка производственных мощностей. При покупной схеме количество поставщиков нефти ограничено, они все хорошо известны, поэтому проблема выбора поставщиков не являлась особо актуальной. При работе НПЗ по давальческой схеме ситуация изменяется, поскольку количество поставщиков значительно увеличивается, и с предложениями о поставках давальческого сырья обращается большое число неизвестных компаний, не имеющих опыта работы в нефтяном бизнесе. Все эти факторы требуют выработки определенных алгоритмов работы с поставщиками давальческого нефтяного сырья. [c.243]

Как следует из проведенных расчетов, фактическая загрузка производственных мощностей далека от оптимальной, производство осуществляется на уровне безубыточности, что является следствием политики, проводимой головным предприятием. Другим подтверждением объективности проведенных расчетов является то, что точка технологического оптимума (min АТС) достигается на уровне 3/4 от максимальной производительности, что соответствует известному техническим специалистам уровню наиболее рациональной загрузки машин и оборудования. Положительным моментом является тот [c.337]

Анализ представленных данных, по нашему мнению, свидетельствует о значительных резервах для возможного расширения объема продажи золота государством отечественным ювелирным предприятиям, что будет способствовать увеличению загрузки производственных мощностей ювелирных заводов, росту объемов производства и реализации отечественных ювелирных изделий, увеличению прибыли в ювелирной промышленности [c.74]

Необходимо иметь в виду, что данная категория затрат применима лишь в случае ограниченности ресурсов, в приведенном примере — при полной загрузке производственных мощностей. Если бы хлебопекарная печь была недогружена и работала с простоями, о вмененных затратах речь бы не шла. [c.69]

В условиях неполной загрузки производственных мощностей решение о снятии с производства изделия, убыточного в результате расчетов полной себестоимости, не всегда оказывается верным. Если это изделие приносит положительный маржинальный доход, то снятие его с производства лишь ухудшит финансовое положение предприятия. Решение этого вопроса на основе калькулирования полной себестоимости приводит к негативным последствиям. [c.230]

Решение о целесообразности принятия дополнительного заказа при условии неполной загрузки производственных мощностей основывается на информации [c.291]

Эта формула универсальна и применима в условиях полной и неполной загрузки производственных мощностей. Пример расчета договорной ТЦ с помощью общего уравнения приводится ниже. [c.449]

Обратим внимание на принципиальное отличие бухгалтерской модели безубыточности от экономической в первой лишь одна точка безубыточности, а не две, как в экономической модели. Значит, с увеличением объема производства зона прибыли увеличивается и наиболее выгодным становится производство при максимальной загрузке производственных мощностей. [c.197]

Решение второй задачи играет решающую роль в обеспечении стабильной, непрерывной и ритмичной работы строительно-монтажной организации (СМО). Основными факторами достижения указанных условий работы СМО являются полная и непрерывная загрузка производственной мощности на протяжении всего планируемого периода и равномерная сдача товарной строительной продукции заказчику. В рамках данной задачи предполагается обеспечение достижимой равномерности сдачи товарной строительной продукции, поэтому это условие используется в качестве ограничения, а в качестве целевой функции принята минимизация отклонений планируемых объемов работ по периодам года от производственной мощности. [c.192]

Разработанный и реализованный на ЭВМ эвристический алгоритм решения задачи включает два основных блока. В процессе реализации первого из них достигается соблюдение ограничения по равномерности распределения по кварталам объемов товарной строительной продукции, второго — осуществляется выравнивание по загрузке производственной мощности в отдельные периоды года. При этом план строительства объектов в последующие годы является естественным продолжением формируемой годовой программы работ. Ее изменение как в процессе оптимизации на стадии разработки, так и в ходе реализации неминуемо отразится на показателях производственной программы последующих лет. Тем самым применение модели позволяет реализовать принцип непрерывного планирования строительного производства. [c.193]

Первую группу составляют внутренние пользователи. В широком контексте к ним относятся администрация фирмы, ее менеджеры, наконец, персонал фирмы. Администрация пользуется учетной информацией на всех стадиях принятия управленческих решений при планировании, контроле и оценке эффективности самой функции управления. Все действия администрации направлены на обеспечение финансовой устойчивости фирмы. Поэтому содержание вопросов, на которые должна дать ответ бухгалтерия, подготавливая необходимые данные, показывает степень обеспеченности материалами для загрузки производственных мощностей, состояние расчетов с поставщиками по приобретению оборудования, отдельных наименований материалов, а также того, как формируется фабрично-заводская себестоимость изготовленной продукции, какова тенденция изменения дебиторской задолженности в связи с неплатежами покупателей, и т. п. Персонал фирмы нуждается в учетной информации в той мере, в какой она раскрывает ему положение о финансовой устойчивости предприятия, прежде всего в части полноты и своевременности выплаты заработной платы, социальных пособий, перспективы дальнейшей занятости на производстве. [c.25]

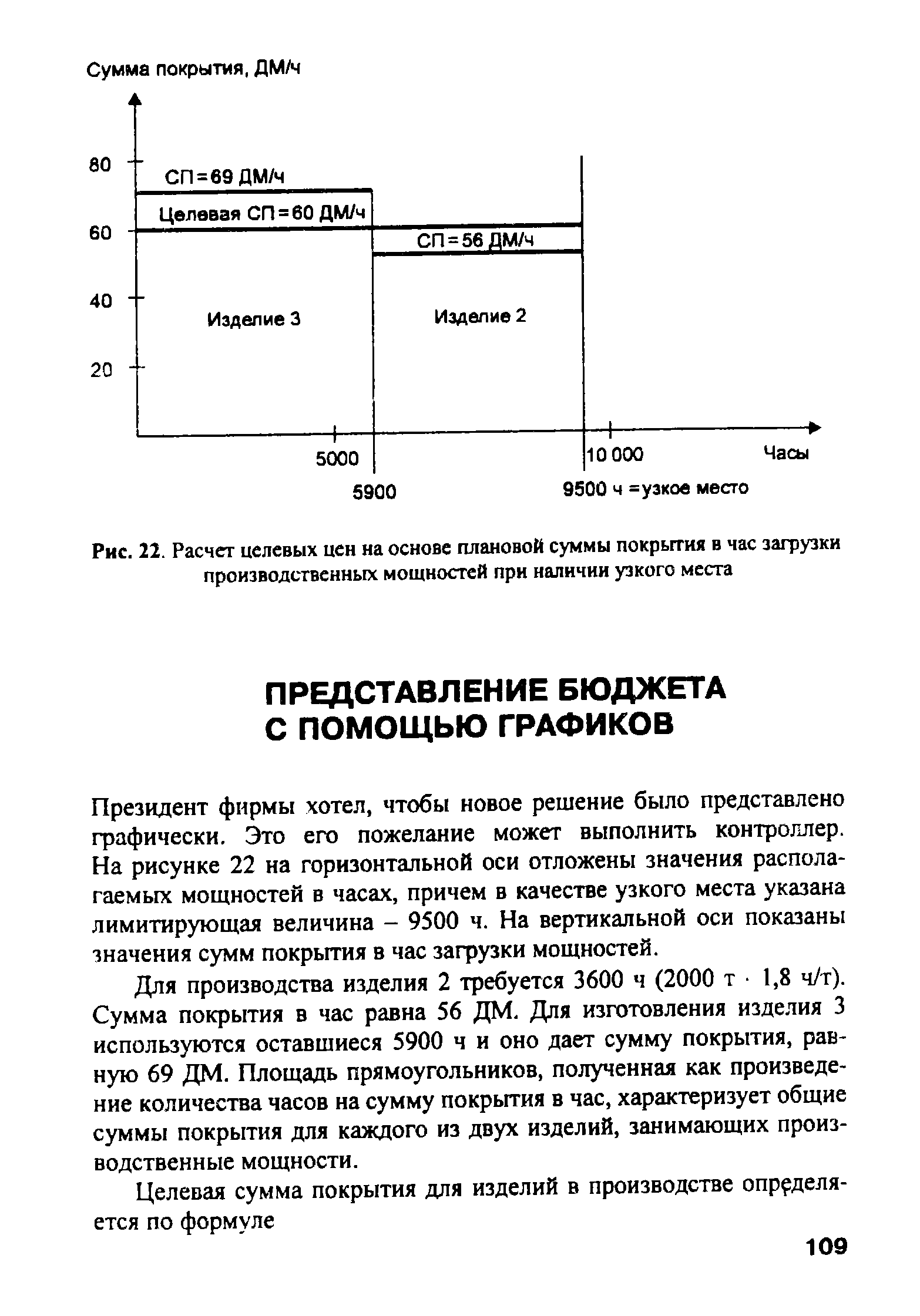

Решение, касающееся изделия 4, может быть быстро принято на основе расчетов, если отвлечься от всех прочих стратегических рыночных вопросов, возникающих при внедрении на рынок нового продукта. Если включить изделие 4 в программу, то сумма покрытия в час загрузки производственных мощностей составит 30 ДМ (вычтя из выручки, равной 480 ДМ, предельные затраты в сумме 300 ДМ, получим 180 ДМ суммы покрытия и разделим на трудоемкость производства, равную 6 ч). Поскольку общие располагаемые мощности в размере 9500 ч нельзя превышать, нужно было бы исключить из программы изделия, дающие суммы покрытия в час, большие чем 30 ДМ. В итоге мы неизбежно получили бы сокращение годового объема суммы покрытия, а значит, увеличился бы и размер убытка. [c.100]

| Рис. 22. Расчет целевых цен на основе плановой суммы покрытия в час загрузки производственных мощностей при наличии узкого места |  |

Обобщая, можно сказать, что позаказная калькуляция вполне пригодна там, где в одинаковых производственных условиях, циклах, при полной загрузке производственных мощностей производятся и продаются очень схожие продукты. Другими словами, чем меньше необходимость тем или иным методом калькуляции в течение года целенаправленно регулировать прибыль, тем больше подходит позаказная калькуляция. Поэтому мы не советуем использовать ее. [c.120]

Во-первых, это методы оптимизации производства. В их число входят методы определения производственных циклов, сокращения ненужных запасов, выравнивания загрузки производственных мощностей, обеспечения гибкости. Во-вторых, это методы сокращения подготовительно-заключительного времени для сокращения общего времени производства, нормирование операций, рациональное размещение производственного оборудования, обучение рабочих нескольким профессиям для проведения принципа гибкости и т. д. В-третьих, это способы обеспечения принципа авто-номизации. В его основе следующее. Каждый станок или линия оборудованы устройством автоматической остановки. На Тоёте все машины автономны, что позволяет предотвращать массовое производство брака. Что это значит Это значит, что рабочий, заметив дефект в детали, должен остановить станок или линию конвейера. Важными составными частями производственной системы Тоёта являются рационализаторская деятельность малых групп, а также функциональные системы управления. Основные идеи этих систем рассматриваются в гл. 5, 10, 12, 13. Это направлено на создание необходимых условий для производительного, качественного труда на каждом рабочем месте. Эта мысль встречается у многих японских авторов. Один из них выразился так Необходимо, чтобы именно условия, а не управляющие заставляли рабочих эффективно трудиться. Если создаются такие условия, сколь дорого бы они ни обходились, тогда и вложения в капитальное строительство, в передовую технологию оказываются не напрасными, а прибыль многократно увеличивается . [c.22]

КОНЪЮНКТУРА (от англ, onju ture)— состояние народного хозяйства в целом (общая К.) или ситуация на определенном рынке (рынке конкретного региона либо конкретного товара), а также направление и степень изменения этой ситуации. К. характеризуется системой экон. показателей соотношение спроса и предложения, выражающееся в динамике курс ценных бумаг, объем товарооборота, уровень производственных запасов и запасов готовой продукции обеспеченность производства заказами, загрузка производственных мощностей уровень занятости (безработицы), число банкротств и др. [c.143]

Ч) Еще раз отметим, что для устранения искажающего влияния изменения цен на материальные ресурсы и готовую продукцию, изменения объемов производства, вызванных неплатежами и срывами поставок нефти, мы взяли данные до 1 января 1991г. В данном случае главная задача, стоящая перед нами, - выявление характера связи между изменением себестоимости целевой продукции и загрузкой производственных мощностей. [c.104]

В рассматриваемой ситуации разработка стратегии фирмы начинается с контрольного вопроса какое изделие является самым важным для АО Ламина Если на первый план выдвинуть показатели проекта бюджета, то можно предположить, что это изделие 1, имеющее наибольшую сумму покрытия в час загрузки производственных мощностей. Однако это неверно. Самым важным является изделие 3, поскольку оно имеет наибольшие шансы на рынке. АО Ламина обладает здесь существенными техническими преимуществами перед конкурентами (см. последнюю строку п. 6), с которыми и связаны по большому счету хорошие рыночные перспективы. Однако у самого важного изделия не все в порядке с суммой покрытия. Значит, ее необходимо увеличить за счет увеличения цены, снижения предельных затрат и уменьшения трудоемкости. [c.102]

Чтобы получить информацию для правильных ответов и решений, чтобы анализ причин возникновения затрат был наиболее полным, понадобилось выборочно изучить, проанализировать и обосновать записи на счетах бухгалтерского учета. Такой анализ возможен только тогда, когда однозначно определено, каковы будут динамика заказов на следующий год и процесс их получения. Этот процесс слишком сложен, во многом носит вероятностный характер. В конкретной ситуации изменения спроса клиентов непросто решить, что является для фирмы экономически выгодным, а что нет. В основу действующей системы бухгалтерского учета на фирме Starkfried был положен принцип учета всех затрат при полной загрузке фирмы учетные данные, а также суммы прибыли могут быть обособлены и выявлены на соответствующих калькуляционных и результатных счетах. Однако эта система непригодна в случае неполной загрузки производственных мощностей на предприятии, когда решается вопрос о целесообразности дополнительных заказов, анализируется эффектив- [c.27]