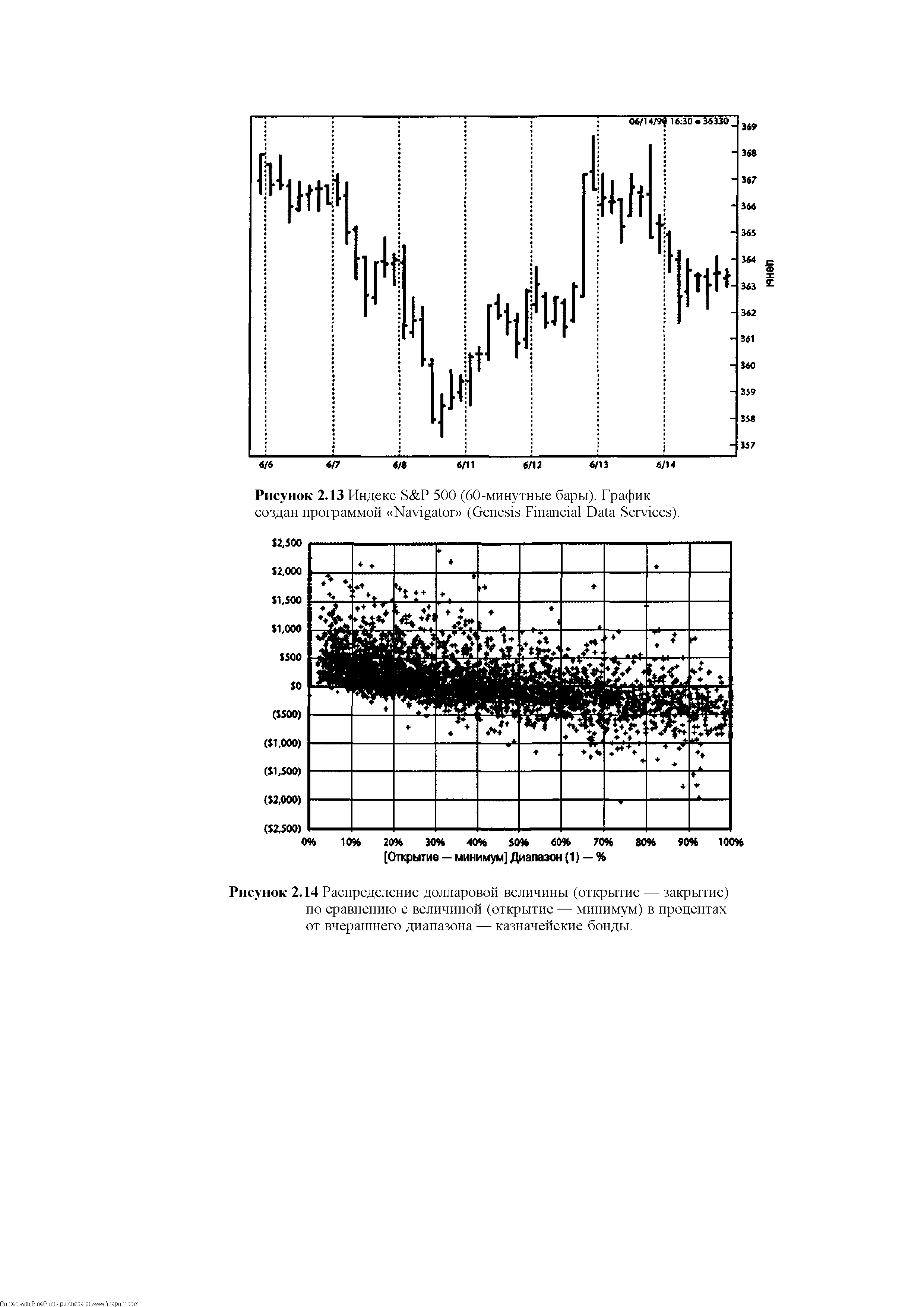

| Рисунок 2.14 Распределение долларовой величины (открытие — закрытие) по сравнению с величиной (открытие — минимум) в процентах от вчерашнего диапазона — казначейские бонды. |  |

Понятно Хорошо, теперь давайте рассмотрим на фактических примерах, как работает моя теоретическая концепция. Я начну с рисунка 2.18 — графика рынка казначейских бондов с 1992 г. Взгляните на повороты цен, которые довольно легко увидеть, а затем сосредоточьте внимание на днях окончательных максимумов и минимумов в момент или как раз перед завершением каждого подъема и спада. Видите Так и есть, окончание движения вверх можно было бы предсказать, поскольку дневные закрытия были около максимумов дня, в то время как минимумы, или окончание движения вниз, предсказываются закрытиями вблизи минимума дня. [c.56]

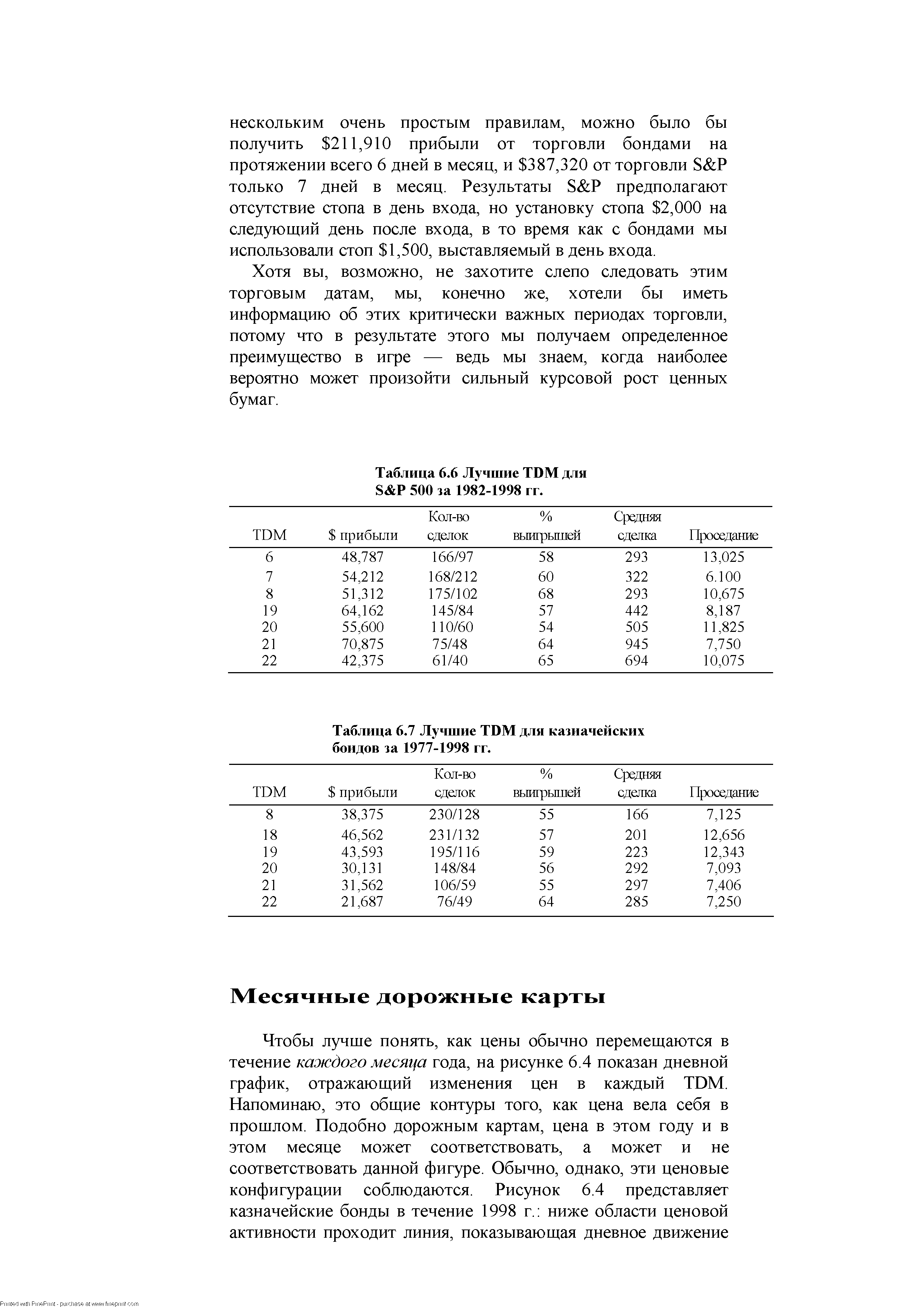

Я исследовал два самых больших, следовательно, как вы могли уже сами сообразить, наиболее эффективных рынка S P 500 — индекс акций 500 компаний и казначейские бонды Соединенных Штатов. [c.101]

| Таблица 6.2 Казначейские бонды 1988-1998 |  |

| Таблица 6.7 Лучшие TDM для казначейских бондов за 1977-1998 гг. |  |

Как уже упоминалось ранее, о движении акций вверх в конце месяца пишут уже на протяжении многих лет. Все, что я сделал, это понял, как лучше оценивать (квалифицировать) сделки для этого периода времени. До сих пор тенденция бондов к повышению в это же самое время была известна только нескольким моим студентам. Мои исследования и реальная торговля за эти годы показывают, что это еще и превосходное время для краткосрочных колебаний на рынках казначейских бондов и векселей. [c.175]

| Рисунок 10.3 Система торговли казначейскими бондами в конце месяца (американские казначейские облигации, дневные сессии 1983-1996 гг.). |  |

Если дошло до этого, вы, по всей вероятности, чувствуете себя несчастным и подсчитываете убытки. Тройное РеПо в моем торговом плане не существует в смысле полной "применимости" и "высокой надежности", что подразумевает Двойное РеПо. Однако я наблюдал множество случаев, когда подобное поведение имело место на рынке казначейских бондов. Этот рынок обладает скверной привычкой вести себя таким образом после очень сильных толчковых движений. Я торгую в подобной ситуации так же, как при Двойном РеПо. Эту модель можно было бы классифицировать как "двойник". [c.74]

На дневном графике казначейских бондов (Рисунок 7-1) вертикальными линиями отмечены два места, где бы вас просто убили, если бы покупка была совершена при показателях Стохастика ниже 25%, говорящих о Перепроданности. И это притом, что я использовал наиболее распространенный (более сильный) 14-периодный Стохастик, а не тот, что описывал в ГЛАВЕ 5. Еще более усложняет ситуацию для новых трейдеров тот факт, что на рынках с сильным трендом Стохастик может и не достичь этих экстремальных (75%/25%) уровней при типичных откатах продолжающегося Тренда. Если бы вы ждали этих уровней, то по всей видимости, никогда не получили бы возможность продать при сильном нисходящем тренде или купить при сильном восходящем тренде. [c.108]

ПРЕОБРАЗОВАНИЕ 32-ых программа распознает данные для облигаций, казначейских нот или муниципальных бондов и автоматически принимает и воспроизводит Узлы в 32-х долях. [c.279]

Рынки чаще пользуются количеством (чем ценой), когда речь идет об уровнях бондов. Как во всех обязательствах, количество 30-летних казначейских обязательств обратно пропорционально цене. Нет четкого соотношения между длинным бондом и долларом США. Но обычно сохраняется следующее отношение — падение цены бонда (рост количества) из-за инфляционного беспокойства может придавить доллар. Подъем же может явиться результатом сильных экономических данных. Однако поскольку поставка 30-летних обязательств начала сокращаться из-за действий Казначейства по их возмещению (выкупаются долги), роль 30-летнего бонда как эталонного теста постепенно передается его 10-летнему варианту. Будучи эталонным активом, длинные бонды перемещают потоки капитала по глобальным соображениям. Финансовый или политический беспорядок на рынках стран третьего мира вызывает горячий интерес к американским казначейским обязательствам из-за их безопасного характера, таким образом помогая доллару. [c.129]

Динамика ставок российских еврооблигаций внутренний рынок стал более чувствительным к ней с июля 2005 г. (на рис. приведены пары внутренних и внешних российских бондов, близких по дюрации). Разрыв между доходностью внутренних и внешних облигаций сузился до 1-1.5 проц. пунктов, соответственно, ОФЗ стали больше зависеть от изменений ставок на мировом рынке долга, в частности, казначейских обязательств США, которые будут сдерживать снижение доходности облигаций развивающихся стран. [c.61]

Это очень важный момент в постижении секретов прибыльной краткосрочной торговли. Не отбрасывайте его. Вот несколько примеров для доказательства эффективности этой концепции. Рисунок 2.14 показывает на горизонтальной шкале распределение различий между ценами открытия и закрытия по казначейским бондам для всех дней с 1970 по 1998 гг. [c.38]

Рисунок 6.1 (взятый из книги Джереми Сигела "Акции по большому счету")1 представляет сводный индекс доходности для акций, бондов, казначейских векселей, золота и биржевых товаров с 1802 по 1997 годы. Многие относятся к таким графикам с недоверием. Вклад в 1 доллар [c.57]

Рисунок 2.14 показывает на горизонтальной шкале распределение различий между ценами открытия и закрытия по казначейским бондам для всех дней с 1970 по 1998гг. [c.46]

Вероятно, самая главная причина этих движений — новости. Но по новостям торговать непросто. Во-первых, новости могут изменяться так же быстро и непредсказуемо, как и погода. Новости или какие-либо перемены в мире и на рынках могут быть случайными. Таким образом, рынки колеблются вверх-вниз от одного неизвестного новостного события до другого. Аналогия с пьяным моряком, используемая математиками, более всего подходит для определения влияния новостей, бросающих цены из стороны в сторону по рыночному пространству. Во-вторых, можно оказаться последними в цепочке, кому достались эти новости, и мы получим их слишком поздно. В-третьих, нет ничего, что подсказало бы нам, конкретное содержание этих новостей. В-четвертых, мои годы торговли учат те, кто близок к новостям, обычно открывают свои позиции непосредственно перед их объявлением. (Примечание не существует какой-то одной группы, извлекающей выгоду из новостей характер поведения группы изменяется в зависимости от используемого ею источника.) Банкиры могут получить закрытую информацию о рынке казначейских бондов, но не о говядине, в то время как операторы биржевой площадки, занимающиеся мясной продукцией, могут иметь такие данные, но ничего не знать, какие новости будут по бондам. Нет такой организации, которая контролировала бы все источники информации. Но если даже персонаж Мела Гибсона в фильме Теория заговора ( onspira y Theory), Джерри Филлипс, был прав, то не стоит распространять эту теорию на рынки. [c.93]

Хотя зерновые, особенно соя, предлагают некоторые возможности для краткосрочной торговли, эта книга пишется на рубеже двадцать первого столетия, когда есть краткосрочные рынки более взрывного характера, на которых можно сосредоточиться S P, казначейские бонды, фунт стерлингов и золото. Первые два подходят для нас, краткосрочников, лучше всего. [c.102]

Рисунок 9.7 показывает 30-минутный баровый график казначейских бондов за июнь 1998 г. Вилл-спрэд, основанный на спрэде между золотом и бондами, представлен индексом, расположенным внизу диаграммы. Наша стратегия торговли должна состоять в поиске подъемов рынка всякий раз, когда этот индекс перемещается с отрицательной территории, ниже нулевой линии, в положительную область — выше нее. Продажа производится точно так же, только наоборот когда индекс сначала находится в положительной области, а затем падает ниже нулевой линии, вероятно, наступает момент для продажи. [c.163]

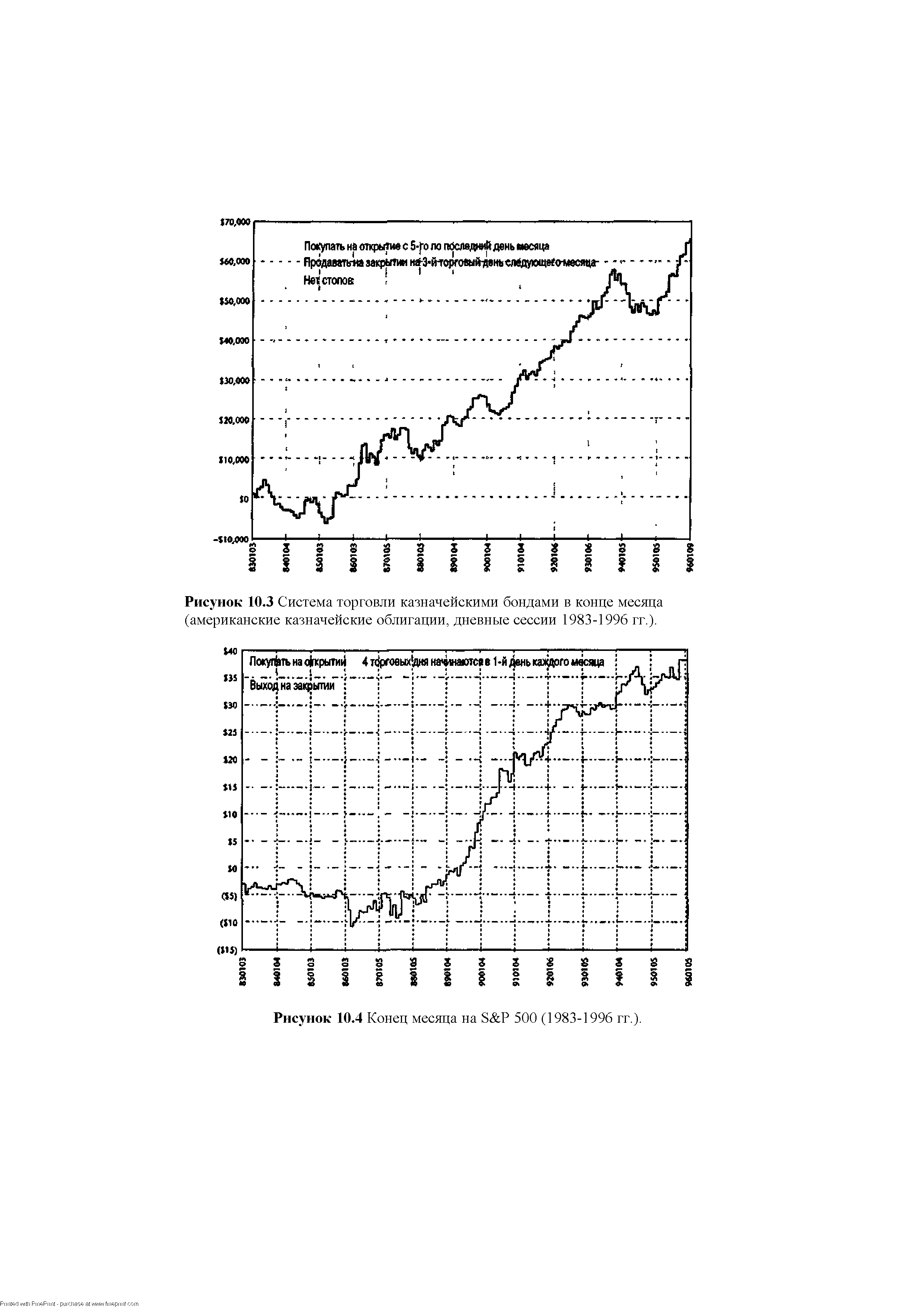

Рисунки 10.3 и 10.4 должны дать вам общее представление о силе этой техники. Рисунок 10.3 показывает, как растет счет, на котором осуществлялась покупка одного контракта на казначейские облигации за три торговых дня до конца каждого месяца, который держался на протяжении шести торговых сессий, с выходом в это время или через принятие убытка 1,500 посредством защитного стопа. Этот график, составленный одним из лучших специалистов по рынку бондов Майком Стоком (Mike Sto k), убедительное доказательство наличия данного феномена. Такая же возможность имеется и на рынке S P 500, как это иллюстрирует рисунок 10.4. [c.175]

На 30-минутном графике фьючерсов на казначейские бонды США (Рисунок 6-24) можно видеть "Рельсы", простирающиеся до 11525. Мы узнаем, что это - RRT, когда в последующем рынок возвращается туда, откуда началось расширяющееся развитие цены, приблизительно на 11508. В этом суть распознавания (re ognition, R). Обратите внимание на плоские вершины на 11514. Они демонстрируют наличие чрезмерно большого предложения. Здесь - наша точка для продажи. Мы можем также установить стопы на уровне 11508 на тот случай, если не исполнится ордер на продажу в точке коррекции или если нам хочется удвоиться. Так как мы используем 30-минутный график, то очевидно - у нас нет желания намертво привязываться к позиции. Мы устанавливаем быстрый уровень взятия прибылей по Фибоначчи (ОР) около минимума в 11428. Если тренды более высоких Временных Структур (здесь не показаны) сона-правленно указывают на продажу, пора подумать, чтобы задержаться здесь на некоторое время в надежде на получение большей прибыли, или возможно - открыться снова на обратной коррекции к образовавшейся вершине. Как бы там ни было, основываясь на представленных здесь внутридневных RRT, можно говорить о хорошей возможности проведения "безопасной" сделки, позволяющей прибрать к рукам определенную долю "безопасной" прибыли. Я люблю получать прибыль. Вероятно, вы тоже. [c.99]

Теперь, когда вы познакомились с распечатками FibNodes, рассмотрим пример Согласия, зафиксированного как крупный недельный минимум на рынке казначейских бондов. Мы обратимся к уже изученному графику, но разметим его с целью определения места, где с наибольшей вероятностью проявится поддержка после формирования двойной вершины на уровне 122. [c.189]

Игроки по системе "Бонсай" по-разному определяют точку "Y" для каждой Временной Структуры, взятой для игры. Размер денежного стопа оценивается на основе индивидуального опыта работы на данном рынке. На рынке пятиминутных S P обычно используют от 55 до 85 пунктов, тогда как для пятиминутного рынка казначейских бондов США характерен диапазон от трех до пяти тридцать вторых (3-5/32). Преимущество использования "Бонсай" в простоте. Легкость его применения освобождает голову от более сложных стратегий выхода по стопам, следовательно, позволяет трейдеру сохранять более спокойное состояние духа. Поэтому он способен полноценно заняться следующей сделкой на этом или других рынках. [c.213]

Перекрестное хеджиропание обычно для фьючерсов на процентные ставки. Векселя и депозитные сертификаты могут быть захеджированы фьючерсами на казначейские векселя. Высококачественные корпоративные облигации могут быть шеджпропаны фьючерсами на казначейские бонды. Опять же главное включено н базисе отношение между изменениями наличной и фьючерсной цен. Если история показывает, что пара цен имеет тенденцию двигаться вместе, перекрестное хеджирование возможно. [c.101]

Такая сделка называется "онкольной" еделкой, т.е. сделкой "по запросу" (от англ, on- atl). В данном случае оплата ждала запроса ео стороны покупателя. Такой же общий подход может использоваться для сделок, основанных на запросе со стороны продднца. Сегодня онкольные сделки широко не используются, хотя они псе еще могут применяться на хлопковом рынке и до некоторой степени на фьючерсных рынках сахара и казначейских бондов США. [c.104]

К выгодным позициям можно добавлять, но нужно соблюдать осторожность, чтобы не выстроить слишком тяжелую в верхней части структуру, ко торая разрушится при нервом же малейшем снижении. В качестве примера предположим, вы купили один июньский фьючерсный контракт на казначейские облигации за 96-10. И вот бонды июня немедленно повысились до 97-00. Обрадованные прибылью, вы купили еше дна контракта по 97-05. Рост продолжился, и вы торжествующе купили еще четыре контракта по 98-12 -пене, но которой ИЮНЬСКИЕ облигации торгуются теперь. [c.139]

Долгосрочные казначейские обязательства — со сроком погашения до десяти лет и более по ним оплачиваются купонные проценты. По истечении срока обладатели таких государственных ценных бумаг имеют право получить их стоимость наличными или рефинансировать в другие ценные бумаги. В некоторых случаях долгосрочные обязательства могут быть погашены при наступлении предварительной даты, т. е. за несколько лет до официального срока погашения. В США — Treasury-Bonds (T-Bond, бонды). Это самый важный индикатор ожиданий инфляции на рынках. [c.129]

Бонд — обобщающее понятие твердопроцентных ценных бумаг (закладных, облигаций, казначейских обязательств и т. д.). [c.474]