Определение Максимальное проседание — это наибольшее проседание счета, измеряемое от предыдущего максимума счета до образования нового максимума. Определение Требуемый капитал — эти сумма максимального проседания, маржи и фактора безопасности, необходимая для прибыльной торговли по системе. [c.44]

Посмотрите, не являлись ли ценовые данные крайне враждебными по отношению к теории, лежащей в основе данной торговой модели. Это может быть причиной расхождения между теоретическими ожиданиями и эмпирическими результатами. Например, не велась ли торговля по системе следования за трендом на ценовых данных, включающих продолжительный период застоя Если так, то это позволит избежать необходимости ошибочного отказа от данной торговой модели. Причина отказа от модели обоснована, если теория предсказывала в штормовых погодных условиях другую эффективность. Что и происходит в действительности, когда модель тестируется на исключительно неблагоприятных данных. Если эффективность соответствует теоретическим ожиданиям для условий такого типа, тестирование может быть продолжено. Если нет, вернитесь к этапу разработки системы и оцените торговую модель в свете этой новой информации. Проведите повторное тестирование, если структурные изменения системы помогут решить эту проблему. Если нет, то от модели следует отказаться. [c.110]

Этот порог или лимит убытков известен как системный стоп-лосс. Торговля по системе прекращается, если она приносит убытки, превышающие системный стоп-лосс. Например, если для инвестиции 30,000 установлен системный стоп-лосс [c.183]

Стоп-лосс торговой системы аналогичен стоп-лосс ордеру, устанавливаемому для какой-либо открытой позиции. Точно так же, как стоп-лосс ордер ограничивает величину капитала, которым вы будете рисковать в сделке, системный стоп-лосс ограничивает величину подвергаемого риску капитала при торговле по системе в целом. Следовательно, его следует рассматривать в том же ракурсе и применять так же последовательно. Необходимость в системном стоп-лоссе — это та причина, по которой нужно точно измерять риск торговой системы. [c.184]

На самом деле, многие профессиональные трейдеры вычисляют системный стоп-лосс, умножая максимальное проседание на три. Например, если максимальное проседание равно 5,000, то при начале трейдинга будет установлен системный стоп-лосс, равный 300% от этой суммы, т.е. 15,000. Требуемый капитал будет равен марже плюс этот системный стоп-лосс, и тогда даже при возникновении убытков, в три раза превышающих максимальное проседание, торговля по системе может по-прежнему продолжаться. [c.185]

Для успешной торговли по системе в режиме реального времени необходимы три фактора [c.193]

Первые два должны быть доступны с момента начала торговли по системе. Торговый профиль — это результат реальной рыночной активности, и он должен составляться по ходу торговли. [c.193]

Торговля по системе, 139-140 Торговля по ситуации, 139-140 Торговля по трендам, 206-210 Торговый счет [c.332]

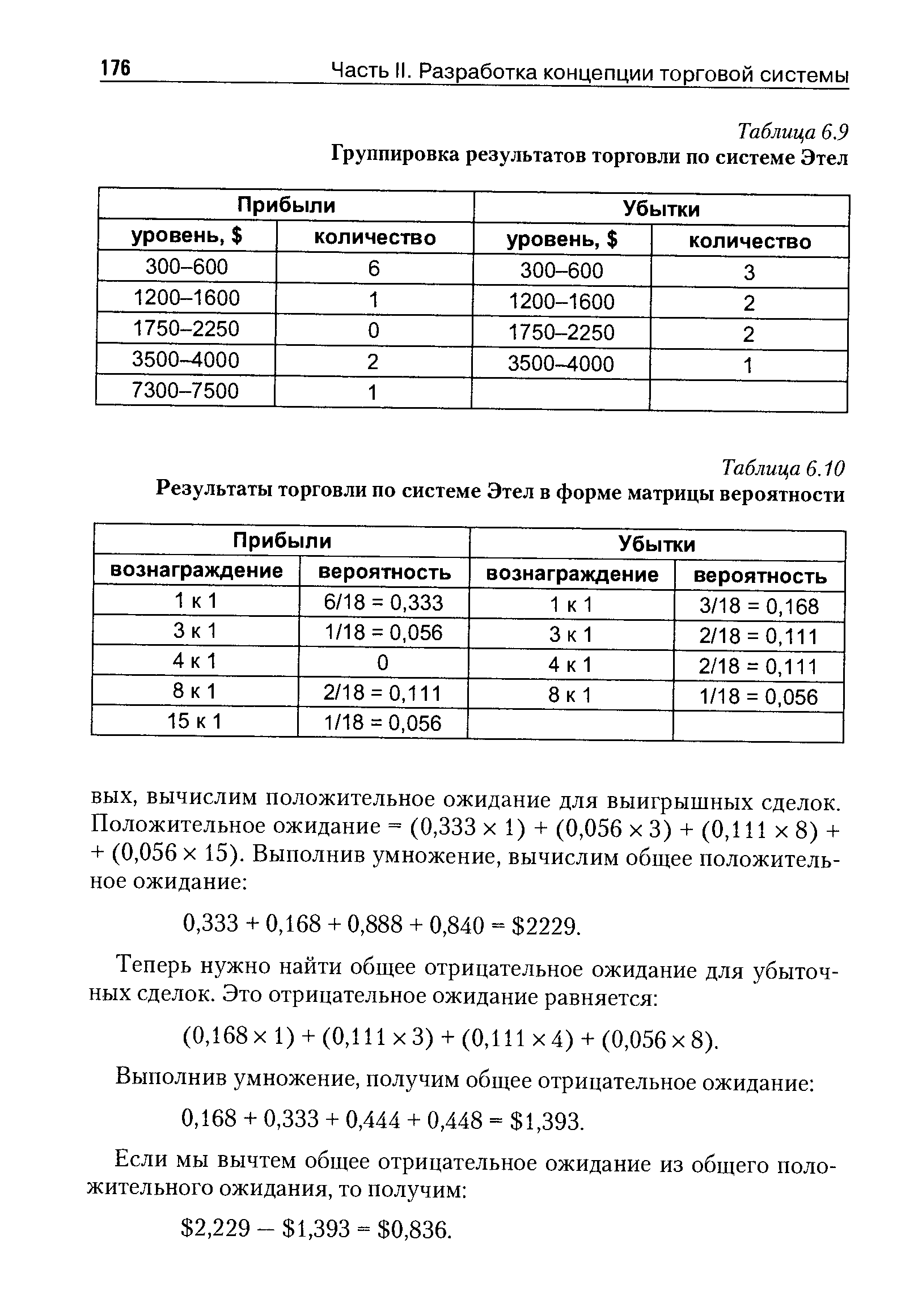

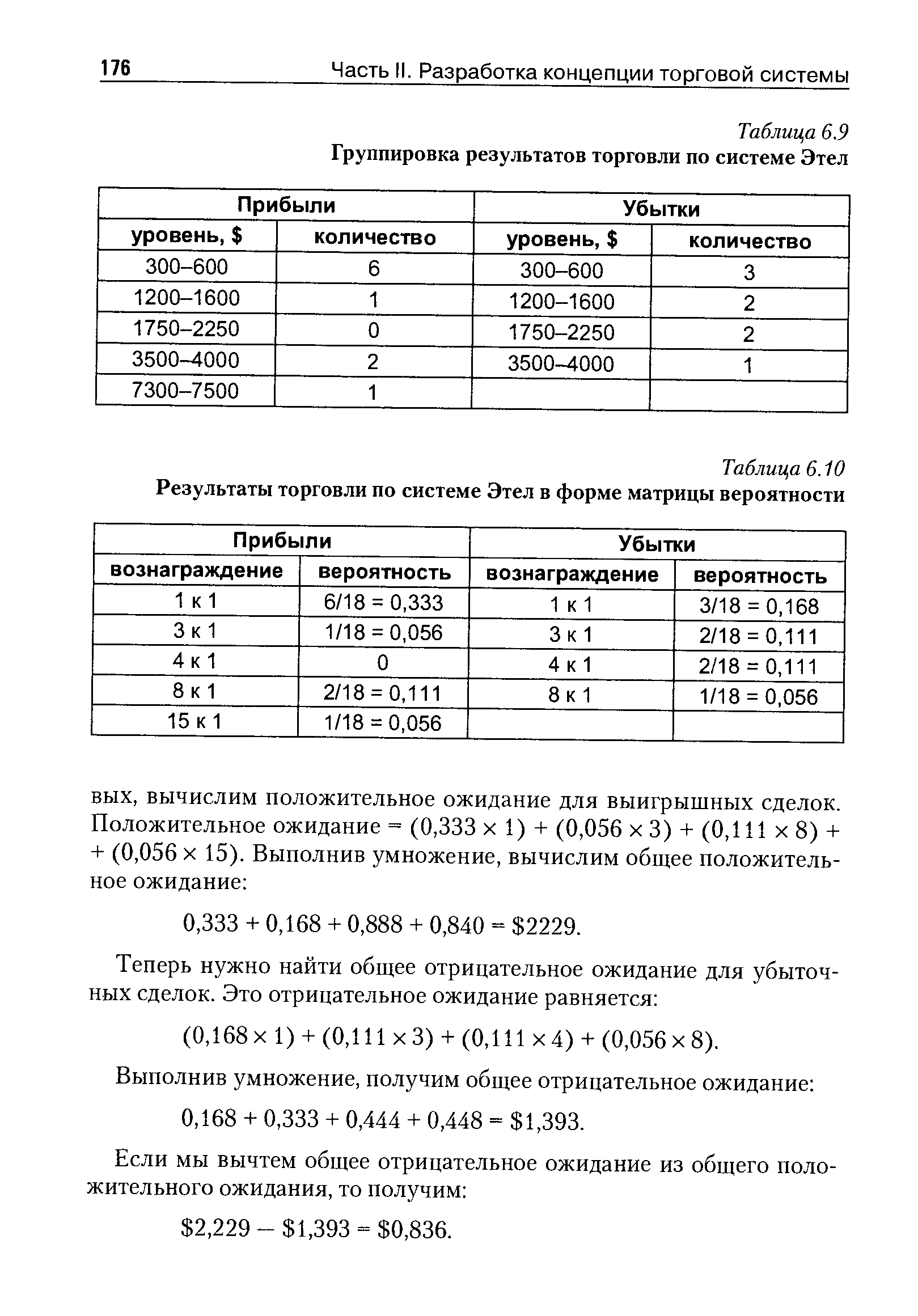

| Таблица 6.9 Группировка результатов торговли по системе Этел |  |

| Таблица 6.10 Результаты торговли по системе Этел в форме матрицы вероятности |  |

Считается, что основная масса потенциальных заемщиков принадлежит к одной из трех отраслей промышленность, снабжение, торговля. Основой системы критериев является обобщающий показатель — рейтинг R, который строится на основе трех экономических показателей коэффициента текущей ликвидности, коэффициента быстрой ликвидности и коэффициента концентрации собственного капитала. Алгоритм построения заключается в следующем. Для каждого из трех показателей установлена классность, при этом для каждой отрасли выделено три класса. В зависимости от того, какое значение имеет частный критерий, любая коммерческая организация может быть отнесена по данному критерию к первому (наиболее приоритетному), второму или третьему классу. Каждому из трех показателей присваивается вес, значения которого различны в зависимости от отрасли. Далее, номера классов, умноженные на весовые коэффициенты, складываются, давая в сумме значение R. Область изменения R разбита на несколько интервалов в зависимости от того, в какой интервал попадает значение R для конкретной компании, ему присваивается соответствующий класс кредитоспособности. Если значение R близко к границе, разделяющей два смежных интервала, рассчитываются дополнительные частные критерии, для которых также установлены пороговые значения. Они используются для более обоснованного отнесения коммерческой организации к тому или иному классу кредитоспособности. В качестве таких дополнительных частных критериев используются коэффициент рентабельности продукции, коэффициент рентабельности основной деятельности, оборачиваемость запасов и др. [c.367]

Трансакционные издержки при различных системах торговли. По мере эволюции oi бартерной экономики ко все более сложным денежным системам трансакционные издержки, связанные с совершением обмена, снижаются для любого временного интервала. [c.25]

Международный валютный рынок (IMM) разработал методику котировки учетных ставок казначейских векселей для фьючерсов, которая соответствует методам, принятым при торговле акциями и товарными фьючерсами. Система IMM представляет собой индекс, строящийся как разность между фактической учетной ставкой казначейского векселя и величиной 100. Учетная ставка в 6,00% котируется по системе Международного валютного рынка как 94,00 (отметим, что 94,00 — это не цена цена 90-дневного казначейского векселя равна 985,00 долл.). [c.111]

На складе планируется развитие системы торговли по образцам и заказам, что позволит расширить крут оптовых покупателей. [c.408]

Основная идея сетевого маркетинга состоит в том, что некая компания производит определенную продукцию с предполагаемо выдающимися характеристиками и желает распространять ее так, чтобы о ней знали все и, как результат, чтобы ее все приобретали. В этом и состоит основное различие между распространением продукции по системе сетевого маркетинга и традиционной розничной торговли. [c.374]

ВАЛЮТНЫЕ РЫНКИ - система социально-экономических и организационных отношений по купле-продаже иностранных валют и платежных документов в иностранных валютах. ВАЛЮТНЫЕ РЫНКИ служат механизмом, посредством которого производятся международные расчеты во внешней торговле, по туризму и услугам, движению капиталов и другие расчеты, предполагающие покупку и продажу иностранной валюты ее плательщиком или получателем. С помощью ВАЛЮТНЫХ РЫНКОВ осуществляется также страхование валютных рисков, диверсификация валютных резервов, валютная интервенция. В условиях нестабильности валютной системы и резких колебаний валютных курсов резко возросли спекулятивные валютные сделки, не имеющие коммерческой основы и рассчитанные на получение прибыли от изменения валютных курсов. Спекулятивные сделки по объему намного превышают валютные операции, обслуживающие международные расчеты. Основными субъектами на валютных рынках являются крупные транснациональные банки, осуществляющие сделки круглосуточно через сеть своих отделений в разных странах с широким использованием средств связи и ЭВМ. [c.32]

Торговля валютой - весьма привлекательный бизнес как для корпораций, так и для трейдеров-индивидуалов, зарабатывающих деньги на "Форексе" - специфической разновидности финансового рынка, предназначенного для такой торговли. По сравнению с другими секторами мировой финансовой системы, этот рынок обладает такими особенностями как [c.7]

Введение в действие в 80-х годах автоматизированных дилинговых систем, а также согласующих систем в начале и торговли по Интернету в конце 90-х годов полностью изменили известные способы торговли валютой. Дилинговые системы - это онлайновые компьютерные системы, которые объединили банки в единую сеть, а согласующие системы стали электронными брокерами. Дилинговые системы надежны и гораздо более оперативны, что позволяет трейдерам осуществлять большее число одновременных сделок. Кроме того, они более безопасны, поскольку трейдеры могут наблюдать за выполняемыми сделками. Благодаря их надежности, скорости и безопасности дилинговые системы сыграли основную роль в расширении валютного бизнеса. [c.15]

В конечном счете вы почувствуете, когда фигуры завершены (например, когда — и почему — движение остановится или остановится и развернется). Этот метод применим к любому графику, отображающему все, чем торгуют, — отдельную акцию, фьючерсный контракт, биржевой товар, опцион и т. д. и любой период. До тех пор, пока нечто торгуется и на этом процессе может быть построен график, применяются одни и те же базисные методы технического анализа. Цель данной главы — дать краткий обзор технического анализа и начальных шагов по разработке и внедрению вашей собственной системы торговли. По некоторым темам, пройденных здесь кратко, написаны целые книги (См. раздел "Источники".) [c.64]

Секреты разработки системы и торговли по ней [c.267]

Допустим, вы хотите использовать определенную торговую систему, но не уверены, будет ли она работать при торговле в режиме реального времени. Здесь гипотеза состоит в том, что торговая система будет хорошо работать в режиме реального времени. Вы решаете принять гипотезу и торговать с помощью этой системы. Если гипотеза не подтвердится, то вы совершите вторую ошибку и заплатите за нее проигрышами. С другой стороны, если вы решите не торговать по системе, которая на самом деле окажется прибыльной, то совершите первую из рассмотренных нами ошибок. В этом случае цена, которую вы заплатите, — это упущенные прибыли. Что лучше Ясно, что упущенная прибыль. Хотя из этого примера можно сделать вывод, что если вы собираетесь торговать по системе в режиме реального времени, то ей, конечно, надо быть прибыльной на прошлых данных, но есть и другой мотив для использования этого примера. Если мы допустим, что зависимость есть, когда фактически ее нет, то совершим вторую ошибку. Цена, которую мы заплатим, — реальный убыток. Однако если мы допустим, что [c.23]

Теперь, если мы действительно стремимся к последовательности, рассмотрим банковский депозит, абсолютно стабильный инструмент (по сравнению с торговлей), выплачивающий 1 пункт за определенный период. Назовем эту серию системой С. Наша цель — максимизировать прибыли при торговле с реинвестированием. С этой точки зрения наша лучшая реинвестиционная последовательность имеет место при использовании системы В. Как выбрать наилучшую систему при наличии информации только о торговле без реинвестирования По проценту выигрышных сделок По общей сумме заработка По средней сделке Ответом на эти вопросы будет нет , так как ответив да , мы должны торговать по системе А (и именно это решение примет большинство фьючерсных трейдеров). Что если принять решение, исходя из наибольшей стабильности (то есть исходя из наи- [c.29]

Мы рассмотрели поиск оптимального f и его побочных продуктов, когда механическая система не используется. Теперь перейдем к изучению одновременной торговли по нескольким позициям. [c.176]

То, что менеджер по инвестициям использует в качестве аргументов новой модели, представляет собой спектры сценариев для каждого рынка или рыночной системы (заданный метод торговли на данном рынке). Новая модель определяет оптимальное инвестирование для каждого сценарного спектра при торговле по многим сценарным спектрам одновременно. [c.28]

Размеры максимальных убытков можно определить двумя способами. Во-первых, это определяется по размерам самой убыточной сделки в торговле по какой-либо системе (или методу). Во-вторых, по самой убыточной сделке, возможной в торговле по какой-либо системе (или методу). Так можно выяснить, какая система (или метод) торговли приведет к проседаниям. Но невозможно точно предсказать размеры максимальных убытков. Даже если использовать защитные остановки при торговле ценными бумагами. Если я занимаю длинную позицию по немецкой марке (DM) и использую защитную остановку, рассчитанную как сумма потерь в 1.000 долларов по этой торговле, то что произойдет, если рынок откроется на уровне, который на 3.000 долларов ниже уровня, на котором была выставлена защитная остановка Я скажу вам, что случится я потеряю 4.000 долларов. [c.44]

Если вы учли все необходимые аспекты, то нет причин отказываться от торговли акциями по разным ценам. Торговля по такой системе ведется с учетом разницы в волатильности на входе и выходе. Акция по 10 долларов, вероятно, не может пойти против вас на ту же сумму, что и акция по 100 долларов. Если акции по 10 долларов могут пойти в неблагоприятном направлении на 2 доллара, а стодолларовая акция - на 15 долларов, то при общей неблагоприятной конъюнктуре обе они могут привести к падению счета по 16 долларов на акцию, но не более чем на 17 долларов (при условии, что движение цен не превысит отметок 2 и 15 долларов соответственно). В такой ситуации вы можете контролировать оба возможных сценария неблагоприятного развития. [c.102]

И вряд ли можно улучшить эти показатели. Только 35% времени торговая система позволяла получить подъем счета. Это означает, что убыточный период занял 65% всего времени Вы спросите как это может быть Выигрышная сделка должна приводить к новому подъему капитала. Однако это происходит не всегда. Поэтому максимальное время, в течение которого могут быть зафиксированы новые подъемы, равно проценту выигрышных сделок. Поскольку выигрышная торговля, по определению, не является новым подъемом, то некоторые выигрышные сделки не дают новых подъемов. Процент выигрышных сделок равен всего 53, а это означает, что если каждая выигрышная торговля не будет обеспечивать нового подъема капитала, то максимальное время, в течение которого торговая система будет обеспечивать новые подъемы, не сможет превысить этот процент. [c.131]

В чем секрет успешности торговли по системе "Profitunity" Лучше всего хранимая тайна в мире торговли - убеждение, что ничто не происходите соответствии с ожиданиями. Лучшие планы торговли обыкновенно идут не так, как надо. Заметьте, что я не говорил иногда или время от времени, я сказал обыкновенно. [c.10]

Теперь обратимся к другому способу использования нашего вхождения с помощью сигналов "Уупс " на рынке S P 500. В течение долгих лет исследователи отмечали, что цены акций имеют тенденцию к росту в районе первых чисел месяца. Это создает почву для прекрасной торговли по системе "Уупс " Если эта фигура возникает в конце месяца, а торговый день является следующим после 17-го торгового дня месяца, то наша фигура и влияние месячного цикла сходятся вместе. Это хорошие сделки [c.141]

В этот момент трейдер просто теряет самообладание. Он не может дождаться понедельника (к счастью, сегодня суббота), чтобы начать делать деньги. Разочарованный, он усаживается за вневыборочный тест. К его великому удивлению, данная торговая система на 6-месячном вневыборочном тесте теряет 15,000. И тем не менее, последняя оптимизация была более чем на 600% лучше первой.Что было сделано неправильно То же самое, что и в примере составителя прогнозов. Трейдер не уделил должного внимания степеням свободы, продолжительностям сканирований переменных, объему выборки данных и вневыборочному форвардному тестированию. К счастью, он провел один форвардный тест, и тайное стало явным до начала торговли по системе в реальном времени, когда убытки стали бы больше, чем страдания его самолюбия. [c.166]

Спустя много лет, уже в 80-е годы, я познакомился с человеком, долгое время проработавшим в различных дисконтных торговых фирмах Чикаго. Раньше или позже в этих фирмах работали большинство знаменитых трейдеров, ныне предлагающих книги о торговле, информационные бюллетени и системы. Мой друг рассказал мне несколько жутких историй, насколько неудачливыми оказывались эти легенды торговли, когда дело доходило до живых денег Самым запоминающимся был рассказ об одном коммерсанте, дававшем в журнале "Фьючерс" объявления на всю полосу о продаже четырехтысячедолларовои системы торговли, хотя вто же самое время его реальный торговый счет быстро приближался к нулю — не иначе как от торговли по системе, активно им рекламируемой. [c.104]

Это хорошая система, продаваемая очень уважаемым продавцом. Но для таких людей, как я, живущих за счет биржевой торговли, сама концепция проифышного года абсолютно неприемлема. И проигрышного месяца более чем достаточно. Но таковы уж условия торговли по системам. Вы должны приготовиться к тому, что у вас может выпасть проигрышный год. Спасибо, не надо [c.284]

Фирма Шервин-Уильямс имеет в своем владении и руководит работой более 2000 предприятий розничной торговли. По имеющимся сведениям, 50% всех продаваемых корпорацией Сире това юв поступает в ее магазины с предприятий, часть акций которых принадлежит самой корпорации... Гостиничная фирма Холидей иннс постепенно превращается в предприятие самообеспечения и уже обзавелась собственной ковроткацкой фабрикой, мебельной фабрикой и множеством внутрифирменных заведений по перераспределению товаров. Короче говоря, эти и другие организации представляют собой мощные вертикально интегрированные системы. Называть их розничными торговцами , производителями или владельцами мотелей - значит чрезмерно упрощать сложный характер их деятельности и игнорировать реальности рынка . [c.407]

В системе нефтепродуктообеспечения по снабженческо-сбытовой деятельности структура оборотных средств характеризуется доминирующим удельным весом товарных запасов (до 90%) затем ранжируются (в сторону уменьшения) следующие группы оборотных средств вспомо-нательные материалы, тара, малоценные и быстроизнашивающиеся предметы, запасные части для ремонта, расходы будущих периодов. В целом по системе нефтепродуктообеспечения оборотные средства в части товарных запасов характеризуются следующим структурным распределением (в % в среднем за год) товары на складах — 53, оплаченные, но не вывезенные со складов поставщика — 10, в предприятиях розничной торговли - 6, в пути - 7, отгруженные, по которым расчетные документы не сданы в банк на инкассо - 20, тара, оплачиваемая покупателями — 4. [c.184]

Система контрактного канала предлагает связь производителя и дистрибьютора на основе юридических соглашений. Наиболее распространенной системой является fran hise — привилегия, выдаваемая частной корпорацией дилеру на право деятельности (продажи) в определенном районе. В США на долю торговли по такой схеме приходится 1/3 всех розничных продаж. В данном случае распределитель пользуется правом торговать продукцией промышленного предприятия на льготных условиях. В свою очередь дилер соглашается придерживаться определенных требований и пра- [c.607]

Эти аргументы ходили во Франции недолго. Свободная торговля по-английски привела к такому разорению во французской промышленности, которая росла и процветала при системе Континентальной блокады, что запрещающий режим был быстро восстановлен. Согласно свидетельству Дюпина (Dupin), под его защитой производственная мощность французских мануфактур удвоилась между 1815 и 1827 годами. [14] [c.628]

В быстро развивающемся бизнесе торговли по каталогам Приверженцы желают, чтобы все делалось... быстро На звонки нужно отвечать быстро и снимать трубку, когда не раздалось еще и трех звонков. Отсылать отобранное покупателем изделие по почте следует не позднее суток. Фирма "L. L. Bean" отсылает свои посылки по системе "экспресс-доставки", не взимая с клиента никакой дополнительной платы, прилагая к изделию адрес, куда можно вернуть товар, если он не понравится, и телефон водителя службы доставки "UPS". Он приедет и заберет вещь, которую вы возвращаете (причем совершенно бесплатно). [c.96]

При торговле через брокера большинство валютных операций осуществляется по системе открытой трибуны (open box system), представляющей собой микрофон, стоящий перед брокером, постоянно транслирующий все, что он или она говорит, по прямой телефонной линии на рабочее место служащего банка. Благодаря этому все банки могут узнавать о всех выполняемых сделках. Благодаря той же системе открытой трибуны трейдер в состоянии узнавать об объявленных ценах, о покупках и продажах и по каким ценам они произведены. Чего трейдер узнать не может - это об объемах покупок и продаж и наименованиях банков, объявивших цены. Цены являются анонимными. Анонимность банков, торгующих на рынке, обеспечивает эффективность рынка, поскольку все банки участвуют в торговле в равных условиях. Иногда брокеры получают комиссионные, которые платят покупатель и продавец поровну. Размер комиссионных является договорным и устанавливается банком для брокерской фирмы индивидуально. [c.14]

Больше всего можно заработать не при механическом подходе к торговле, а используя эту технику с умом или накладывая ее поверх рыночного расклада. Вот один пример подобных размышлений. Данные на рисунке 7.32 получены при исполнении сигналов "Уупс " к покупке на рынке бондов в любой день, кроме четверга, если 9-дневная скользящая средняя в пятницу была меньше, чем в четверг. Вход — по системе "Уупс ", как я и учил. Выход — закрытие на открытии в первый прибыльный день после 3 дней торговли. И вот вам результат 81 процент этих сделок сделали деньги, а именно — 24,625. Обратите внимание на высокую среднюю прибыль на сделку, которая равна 373. При продаже данные отражают результат открытия позиций по сигналу "Уупс " в среду, если 9-дневная средняя во вторник больше, чем в понедельник, что означает перекупленный рынок. Эти сигналы оказались точными в 79 процентах случаев, принеся 13,406, при удивительной прибыли на сделку — 394, что весьма неплохо для краткосрочной торговли. Для стопов и выхода использовались те же правила, что и в вышеописанных сделках лонг (см. рисунок 7.33). [c.141]

Торговля S P по системе "Уупс " [c.141]

Когда я начинал свои исследования в области управления капиталом, всеобщим признанием в этой индустрии пользовался только один тип менеджмента денежными ресурсами Фиксированно-Фракционная торговля3. Торговля по принципу фиксированной фракционности -это вариант управления капиталом по системе "Анти-Мартингейла". Этот метод аналогичен тому, который использовался в случае с подбрасыванием монеты, описанном во второй главе. Управление капиталом, основанное на принципах фиксированной фракционности, просто утверждает, что в каждой сделке риску подвергается "х" % от суммы счета. В примере с монетой это были 10%, 25%, 40% или 51% величины счета, используемые для ставки при очередном подбрасывании монеты. Пятая глава этой книги посвящена подробному объяснению Фиксированно-Фракционного метода, поэтому сейчас я не стану приводить о нем подробные сведения. Тем не менее я должен отметить, что Фиксированно-Фракционный метод имеет множество различных воплощений. Вне зависимости от их названий или трактовок все нижеследующие методы являются разновидностью Фиксированно-Фракционного управления капиталом [c.30]