Трудовые ресурсы предприятия определяются численностью персонала и его составом по профессиям и квалификации. Точные сведения о численности персонала и о его составе имеют огромнейшее значение для правильной организации труда и производства на предприятии. Но чтобы иметь эти данные, необходим точный учет личного состава, построенный на основе соответствующей классификации персонала предприятия. [c.136]

Резервы роста объема производства — это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен на рис. 6.3 [ 1, с. 168]. [c.149]

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 1.4). [c.21]

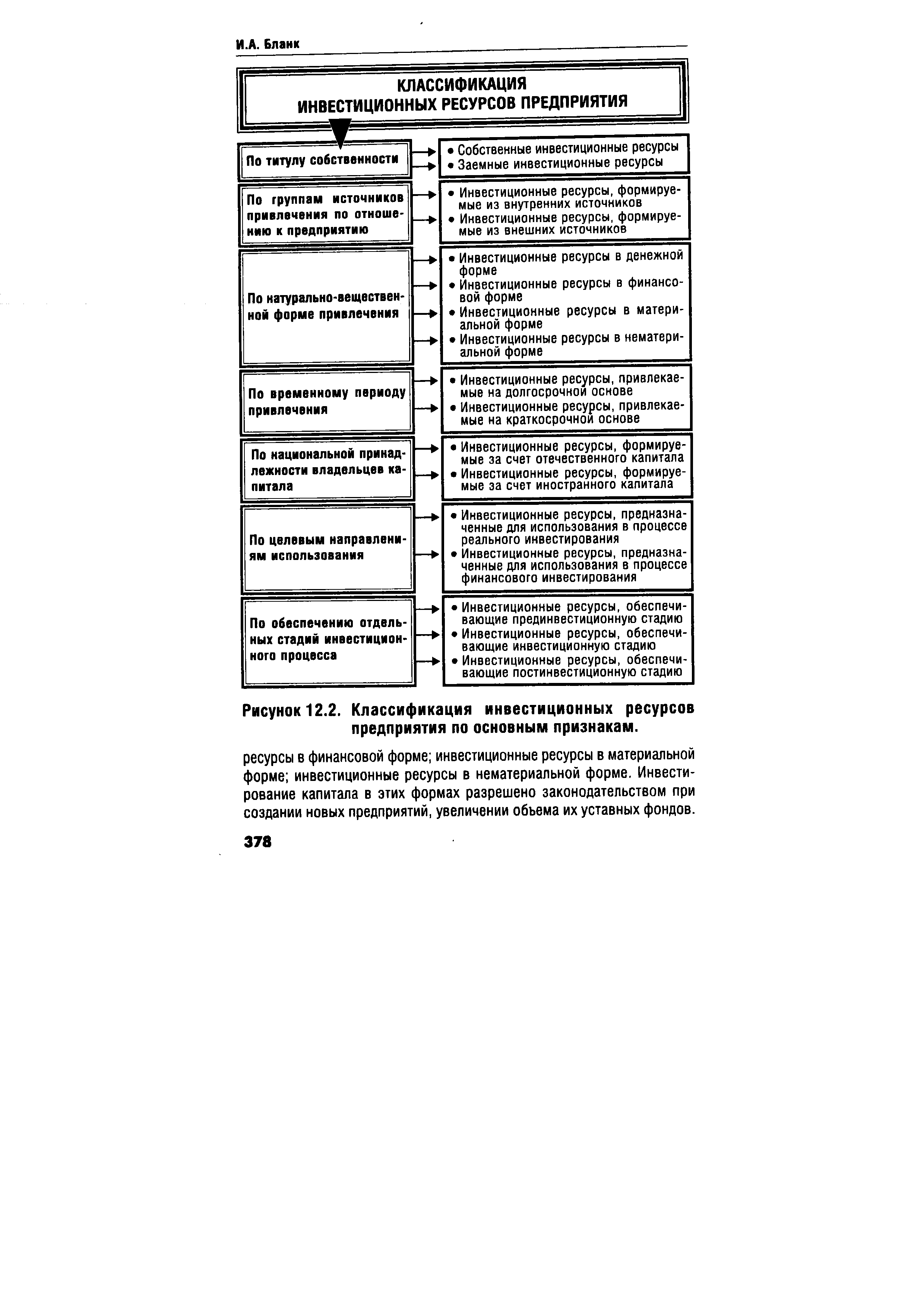

КЛАССИФИКАЦИЯ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ [c.378]

| Рисунок 12.2. Классификация инвестиционных ресурсов предприятия по основным признакам. |  |

Достаточно распространенной классификацией ресурсов, широко используемой для характеристики влияния руководителя и видов его власти, является деление их — в соответствии с важнейшими сферами жизнедеятельности — на экономические (финансовые), социальные, принудительные (силовые) и информационные. Экономические ресурсы на предприятии — это деньги. Социальные ресурсы — способность повышения или понижения социального статуса или должности работника, а также различные социальные блага медицинское обслуживание, предоставляемое жилье, символы престижа (почетное звание, знаки, грамоты) и т.п. Информационные ресурсы — знания и информация, необходимые для решения производственных задач, способствующие убеждению сотрудников или выступающие фактором престижа (например, [c.105]

Одна из возможных классификаций основных источников форми-шания инвестиционных ресурсов предприятия представлена на рис. 2.1. [c.49]

ПОНЯТИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ И ИХ КЛАССИФИКАЦИЯ [c.260]

Показатель, отражающий в денежной форме совокупность затрат трудовых, материальных и финансовых ресурсов снабженческо-сбытовых, транспортных и других предприятий и организаций по доведению продукции от предприятия-изготовителя до потребителей. И.о. включают в себя расходы по завозу и отправке товаров, по содержанию складского персонала, эксплуатации подъемно-транспортных механизмов и складского оборудования, по хранению, подработке, сортировке, упаковке и другие согласно утвержденной классификации (номенклатуре) расходов. [c.89]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Конечно, можно говорить о нашем отставании в теории и особенно в практике эффективного управлении, однако, на мой взгляд, это было бы, по большому счету, просто некорректно. Ведь управление советскими организациями в течение десятилетий было приспособлено к требованиям определенной среды — административно-командной системы. И адаптация к этой системе, не только к организационно-правовому, хозяйственному механизму, но и к ее политике, идеологии, системе ценностей происходила весьма активно и по-своему отнюдь не безуспешно. Выполнение плана, зачастую любой ценой, вместо удовлетворения потребностей потребителя рост размеров предприятий, увеличение объема выпуска продукции безотносительно к повышению ее качества и экономному использованию ресурсов стабильность вместо динамики унификация вместо разнообразия подчинение вместо инициативы и свободы — эти и другие требования экономической системы побуждали к жизни определенные формы управления, позволявшие приспособиться к конкретным условиям. По современным классификациям то, что было распространено раньше, — это бюрократические, механистические системы управления организациями. [c.14]

Поучительно будет применить эту двухмерную схему классификации к производству по приготовлению и доставке продуктов питания. За редким исключением рестораны сами и производят продукты, и предоставляют услуги. Пищу готовят повара, а официанты оказывают услуга. Приводимые ниже различные способы организации приготовления пищи и разные методы ее доставки иллюстрируют три из четырех типов перерабатывающих систем. Основная часть ресторанов представляет собой предприятия с мелкосерийным производством. Клиенты проходят через систему небольшими группами, получая конкретные виды продукции и желаемые услуги. Каждая группа обслуживается отдельно, с использованием производственных ресурсов для удовлетворения потребностей этой группы. Кафетерии же представляют собой предприятия с массовым поточным производством. Пищу готовят не для отдельного клиента Они поочередно проходят через систему, выбирая нужные им стандартные блюда. Наконец, фирмы, обслуживающие банкеты или другие официальные мероприятия, работают по типу реализации проектов. Каждый банкет планируется в зависимости от заказываемых блюд, объема и характера заказываемых услуг, подготовка к нему должна начинаться задолго до срока поставки. Такая операционная система может одновременно обслужить лишь ограниченное количество подобных мероприятий. [c.600]

Используемые в системе классификаторы, коды и шифры должны строится, исходя из единых методических принципов построения общесоюзных классификаторов, чтобы обеспечить гармонию нормативной информации от предприятия до Госплана СССР, и учитывать отраслевую специфику. Для уровня предприятий, вследствие более детальной классификации номенклатуры ресурсов, выпускаемой продукции и видов работ, основных фондов, могут быть созданы специальные системы кодов и шифров. Однако эти системы должны быть увязаны с отраслевыми классификаторами, кодами и шифрами. [c.80]

Классификация затрат по экономическим элементам производится по признаку экономической однородности затрат, каждая группа которых отражает в стоимостном измерении общий объем потребления предприятием какого-либо ресурса, независимо от его целевого назначения. [c.164]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Первые три группы классификации отражают материальные ресурсы, потребляемые непосредственно в Процессе бурения. В настоящее время номенклатура этих трех групп и подлежит нормированию и централизованному распределению. Материальные же ресурсы четвертой группы представляют весьма обширную номенклатуру материалов, потребляемых вспомогательными службами буровых предприятий. Не снижая важности этих служб и номенклатуры потребляемых материалов, отметим, что основное внимание в данной работе уделяется лишь первым трем группам ресурсов. Объясняется это тем, что проводимая в настоящее время в отрасли реформа ведет к специализации и концентрации вспомогательного производства вплоть до отделения от основного производства, во-первых, и, во-вторых, детальная классификация материальных ресурсов и их нормирование должны производиться в соответствии с принципами и методами, принятыми в соответствующих отраслях промышленности. [c.8]

В управленческом учете затраты группируются по носителям затрат разрезе статей калькуляции. Под носителем затрат понимаются виды про дукции (работ, услуг) предприятия, предназначенные для реализации как HI внешнем рынке, так и внутри организации. Классификация затрат по стать ям калькуляции дает ответ на вопрос на что израсходованы ресурсы и где Перечень статей затрат устанавливается организацией самостоятельно. Этс связано с тем, что организация производственного учета как элемента управленческого учета является политикой предприятия в области управления затратами, т.е. внутренней политикой. [c.32]

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд последовательных стадий в различных подразделениях предприятия. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он может реализовываться на практике при делении затрат на регулируемые и нерегулируемые (или контролируемые и неконтролируемые). [c.71]

Для анализа хозяйственной деятельности важное значение имеет классификация факторов, представленная схемой на с. 258. В ней факторы делятся на внутренние (они, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и определяют работу производственного коллектива, но не связаны непосредственно с рассматриваемым показателем это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы — это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. [c.257]

Для практики поиска резервов важное значение имеет классификация их по факторам и условиям интенсификации и повышения эффективности хозяйственной деятельности. Научно-технический уровень производства и продукции включает резервы повышения прогрессивности и качества продукции и применяемой техники, степени механизации и автоматизации производства, технической и энергетической вооруженности труда, прогрессивности применяемых технологий, ускорения внедрения новой техники и мероприятий научно-технического развития. Структура и организация производства и труда включают такие резервы, как повышение уровня концентрации, специализации и кооперирования, сокращение длительности производственного цикла, обеспечение ритмичности производства и других принципов научной организации производства сокращение и полная ликвидация производственного брака обеспечение принципов научной организации труда повышение квалификации работников и ее соответствие техническому уровню производства. Повышение уровня управления и методов хозяйствования означает совершенствование производственной структуры предприятия, структуры органов управления им, повышение уровня плановой и учетно-контрольной работы, внедрение и развитие хозяйственного расчета во всех подразделениях, как производственных, так и управленческих, и т.д. Значительные резервы таятся в улучшении социальных условий работы и жизни трудового коллектива, состояния промышленной эстетики и культуры производства, бережном отношении к природе и рациональном использовании природных ресурсов, в совершенствовании внешнеэкономических связей предприятия. [c.261]

Классификация экономической информации. Содержание экономической информации может классифицироваться по а) процессам воспроизводства например, информация о производстве, обмене, об отдельных процессах на предприятии б) факторам воспроизводства например, по видам ресурсов, продукции и услуг, видам денежных средств в) отображаемым структурным единицам например, экономическим районам, предприятиям и организациям, по их структурным подразделениям и отдельным подсистемам. [c.26]

Приведенная классификация материальных ресурсов является типовой и не исключает возможности применения на конкретном предприятии иной классификации, специфической, зависящей от отраслевой принадлежности предприятия и особенностей продукции. [c.113]

Результативность управления предприятием в значительной степени определяется уровнем организации процесса управления и качеством его информационного обеспечения. В широком смысле под информационным обеспечением хозяйственной деятельности понимается совокупность информационных ресурсов и способов их организации. Основными элементами информационного обеспечения являются система документации и документооборота система классификации и кодирования информационная база (картотеки, классификаторы, массивы нормативно-справочной, текущей информации, накопительные массивы и т. д.) документы регулятивного характера (должностные и технологические инструкции, обеспечивающие организацию документооборота и ведение информационной базы). [c.212]

Ресурсы. В научной литературе существуют различные подходы к обособлению видов ресурсов одна из таких классификаций предполагает выделение четырех видов земля, капитал, труд, предприимчивость. С позиции возможности и реальности количественной оценки достаточно распространена другая классификация материальные, финансовые и трудовые ресурсы. С позиции оценки ресурсного потенциала предприятия как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы (а) материально-техническая база (долгосрочные ресурсы, обусловленные сущностью технологического процесса), оборотные активы (активы, обеспечивающие выполнение технологического процесса) и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок. [c.263]

Исходя из задач анализа эффективной деятельности предприятия, важное значение имеет классификация факторов (рис. 1.3), деление их на внутренние (которые, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы - это факторы, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития предприятия. То же касается природных и финансово-экономических условий. [c.18]

Резервы в полном объеме можно измерить разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов - по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда) целесообразная деятельность, иди труд, предмет труда и средства труда. [c.20]

На сегодняшний день наиболее общая классификация населения, с точки зрения получения средств к существованию, предусматривает три группы. Первая группа — нетрудоспособные, получающие средства к существованию за счет предприятий, организаций, пожертвований и за счет близких и родных. Эта группа включает пенсионеров, инвалидов и детей нетрудоспособного возраста, студентов, т.е. всех тех, чье неучастие в производственно-экономической деятельности общественно оправдано и дает право на содержание за общественный счет. Ограниченность ресурсов государственного бюджета вынуждает учитывать различия между людьми и возможности самообеспечения при определении очередности и уровня индексации доходов различных социальных групп. Вторую группу образуют лица, доход которых устойчив и складывается из выплат, получаемых из общегосударственных средств и за счет самостоятельной экономической деятельности. [c.444]

Создание АИС способствует повышению эффективности производства экономического объекта и обеспечивает качество управления. Наибольшая эффективность АИС достигается при оптимизации планов работы предприятий, фирм и отраслей, быстрой выработке оперативных решений, четком маневрировании материальными и финансовыми ресурсами и т.д. Поэтому процесс управления в условиях функционирования автоматизированных информационных систем основывается на экономико-организационных моделях, более или менее адекватно отражающих характерные структурно-динамические свойства объекта. Адекватность модели означает прежде всего ее соответствие объекту в смысле идентичности поведения в условиях, имитирующих реальную ситуацию, поведение моделируемого объекта в части существенных для поставленной задачи характеристик и свойств. Безусловно, полного повторения объекта в модели быть не может, однако несущественными для анализа и принятия управленческих решений деталями можно пренебречь. Модели имеют собственную классификацию, подразделяясь на вероятностные и детерминированные, функциональные и структурные. Эти особенности модели порождают разнообразие типов информационных систем. [c.18]

По размеру собственного капитала предприятия принято подразделять на малые, средние, большие и крупные (приведенные на рисунке 2.3. количественные критерии классификации предприятий по этому признаку не являются официальными и подвержены изменению в динамике). Размер собственного капитала предприятия определяет потенциал формирования его инвестиционных ресурсов из заемных источников, объем и диверсификацию форм его инвестиционной деятельности, уровень специализации инвестиционного управления. [c.57]

Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе величина ресурсов или затрат. Однако на практике, естественно, анализ далеко не всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой стороны, рентабельность понимается в более широком смысле, нежели эффективность. Неслучайно в прикладных науках говорят о двух группах показателей рентабельности как об относительных показателях, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют две группы коэффициентов рентабельности. В первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.), во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам). [c.276]

Хорошей характеристикой устойчивости предприятия является его способность развиваться в изменчивых условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т. е. быть кредитоспособным. Классификация типов финансовой устойчивости по таким признакам, как неплатежи и нарушения финансовой дисциплины дана в табл. 9.3. [c.453]

Разведанные и подготовленные к извлечению запасы представляют собой часть открытых ресурсов, переведенных посредством разведочного и эксплуатационного бурения в основные фонды нефтедобывающей отрасли, т. е. в соответствии с действующей классификацией в запасы категорий В и А. Эта группа запасов, неразрывно связанная с наземными основными фондами, формирует производственные мощности нефтедобывающего предприятия, причем срок службы наземных производственных фондов определяется периодом исчерпания разрабатываемых запасов. Исходя из такого разделения запасов можно рассчитать затраты на разработку как функцию объемов добычи. Это обеспечит стоимостную характеристику развития нефтедобывающего района или отрасли, которая является базой цены на нефть. [c.94]

Табл. 6 представляет классификацию секторов бизнеса табл. 1 в порядке приоритетов их ресурсного обеспечения. Необходимо отметить, что новые предприятия или направления бизнеса типа удвоить активность или уйти с рьшка привлекают внимание только после секторов с доказанной прибыльностью (генерацией наличности), куда надо в первую очередь вкладывать достаточно ресурсов, чтобы воспользоваться благоприятными возможностями. [c.595]

Важным признаком классификации производственных предприятий являются их размеры. Увеличение размеров предприятий и рост доли крупных предприятий определяются объективным процессом концентрации производства. Вместе с тем небольшие, технически хорошо оснащенные предприятия во многих случаях имеют свои преимущества, отмечалось на XXVII съезде КПСС. Они могут быстрее и гибче учитывать технологические новшества, изменения спроса,- оперативнее удовлетворять нужды в мелкосерийной и штучной продукции, лучше использовать свободные трудовые ресурсы, особенно в малых городах. [c.200]

Система организации производства и материально-технического обеспечения "толкающего" типа (см. [С 94]). Система МРП (известная также под названиями МРП-1 и малая МРП) была разработана в 60-е годы. Создание системы МРП совпало с массовым распространением вычислительной техники. Благодаря разработке усовершенствованных вычислительных комплексов (системы ИБМ-360, ИБМ-370 и др.) впервые появилась возможность согласовывать и оперативно корректировать планы и действия снабженческих, производственных и сбытовых звеньев в масштабе фирмы с учетом постоянных изменений в реальном масштабе времени. Планы снабжения, производства и сбыта в системе МРП могут согласовываться в среднесрочной и долгосрочной перспективе, обеспечивается также текущее регулирование и контроль использования производственных запасов. Информационное обеспечение системы МРП включает данные плана производства (в специфицированной номенклатуре на определенную дату), файл материалов (данные на основе плана производства и включающие специфицированные наименования необходимых материалов с указанием их количества в расчете на единицу готовой продукции с классификацией по ряду признаков, в том числе сырье, детали, сборочные узлы), файл запасов (данные по необходимым для выполнения плана производства материальным ресурсам, как по имеющимся на складе, так и заказанным, но еще не поставленным, по срокам выполнения заказов, страховым запасам и др.). Формализация принятия решений в системе МРП производится с помощью различных методов исследования операций (см. [И 67]). На основе математических моделей, информационного и программного обеспечения имеется возможность решать ряд задач, в том числе расчет потребности в сырье и материалах, формирование графика производства и др. Система МРП широко распространена в промышленно развитых странах. В конце 80-х годов в США ее использовали или предполагали использовать большинство фирм с объемом продаж свыше 15 млн. долл. в год, в Великобритании - каждое третье производственное предприятие. Однако система МРП требует значительных затрат на подготовку первичных данных и предъявляет повышенные требования к их точности. Система МРП, ориентированная в первую очередь на решение задач материального учета и расчета потребности в сырье и материалах, не обеспечивает достаточно полного набора данных о других компонентах производственного процесса. Эти и другие недостатки системы обусловили необходимость ее совершенствования, разработку новой системы, известной под названием МРП-2 (см. [М 127]). Система МРП в настоящее время широко используется в комбинации с элементами системы Капбап (см. [К 13]). [c.185]

Существенная часть ливийских валютных накоплений используется для оказания финансовой поддержки освободившимся го-,, сударствам. По данным Комитета помощи развитию ОЭСР, чистый приток ресурсов из Ливии в эти страны, включая взносы в международные и региональные организации, фонды и банки развития, за 1973—1978 гг. превысил 2,2 млрд. долл., или, по нашим расчетам, почти пятую часть свободного остатка иностранной валюты за те же шесть лет. Из указанной суммы на долю льготной помощи (по классификации ОЭСР) пришлось 42% (рассчитано по [249, с. 269 Прил., табл. 10]). Остальные средства были предоставлены на коммерческих условиях или инвестированы в совместные предприятия Ливии с развивающимися странами. [c.186]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает ыеобходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). [c.54]

В работе Ф. К. Салманова и др. [28] исследуется вопрос о рациональных внутриотраслевых пропорциях ГРР и зависимости между промышленными запасами и добычей. С этой целью рассматриваются оптимальное соотношение запасов на балансе разведочного и добывающего предприятия, рациональная система их передачи с баланса на баланс, рациональное соотношение объемов поисковых и разведочных работ и запасов категорий Q и С2. В основе предложенной методики лежат требования Инструкции по применению классификации запасов (1984 г.), сложившиеся в рассматриваемом регионе темпы разведочных работ по переводу выявленных ресурсов в запасы категории С15 а также кратность промышленных запасов добыче. Исходя из этих данных авторам удалось получить основные балансовые соотношения между запасами различных категорий в зависимости от плановой добычи. Такой подход привлекает наглядностью и простотой и, безусловно, может быть использован как для предплановых обоснований, так и для управления всем комплексом ГРР и отдельными его стадиями в соответствии с темпами развития нефтедобычи. Однако при этом необходимо учитывать следующие замечания. [c.82]

Смотреть страницы где упоминается термин Классификация ресурсов предприятия

: [c.94] [c.14] [c.118] [c.640] [c.257] [c.158]Смотреть главы в:

Стратегический менеджмент -> Классификация ресурсов предприятия