Классификация и структура основных фондов. Основные фонды предприятия распадаются на две группы - производственные и непроизводственные. Первые непосредственно связаны с процессами производства продукции. Вторые включают здания и сооружения жилищно-бытового хозяйства предприятия, сфер культуры, торговли, здравоохранения и т.п. (в той их части, которая находится в ведении самого горного предприятия). Большая часть подобных объектов находится в ведении муниципальных властей и вообще не входит в состав основных фондов горного предприятия. Объекты второй группы основных фондов не принимают непосредственного участия в производственном процессе. [c.153]

Объектом классификации является целое предприятие, в состав которого входят все его основные, побочные и вспомогательные цехи и производства, а не отдельные цехи, отдельные производства. При классификации простых, несложных предприятий особых затруднений не встречается. Затруднения возникают тогда, когда в качестве единицы наблюдения берется предприятие сложное, комбинированное, производящее продукты нескольких видов, назначение которых различно. С точки зрения назначения продукции, характера потребляемого сырья и технологического процесса такие предприятия являются представителями нескольких отраслей. Статистика условно относит такие предприятия к той отрасли промышленности, продукты которой производятся предприятием в преобладающем количестве по сравнению с другими продуктами (по стоимости). [c.30]

Значительные изменения в правовом регулировании амортизации были внесены частью второй НК РФ, согласно которой начисление амортизации осуществляется по специальным десяти группам, в основе которых лежит срок полезного использования — т.е. период, в течение которого объект основных средств служит деятельности предприятия. Порядок классификации основных средств по амортизационным группам устанавливается Правительством РФ. Однако те объекты основных средств, потребительские свойства которых с течением времени не изменяются (например, объекты природопользования, земельные участки), амортизации не подлежат. [c.288]

Классификация по объектам затрат проводится в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты. Основу классификации составляет картотека продукции предприятия, объект затрат — каждое изделие, вид услуг или работ, предназначенных для реализации. При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ. На основе этой классификации составляется калькуляция полной себестоимости продукции. [c.523]

Объектами классификации данного подраздела являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории предприятия и т.п. в целом, независимо от количества, возраста и породы насаждений зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения насаждения каждого участка (района) полезащитных полос. [c.80]

Классификация видов экономического анализа по объектам предусматривает его подразделение согласно организационно-функциональной структуре управления предприятием (рабочее место, бригада, участок, отдел и т.п.). [c.13]

Классификация видов экономического анализа по охвату сфер действия анализируемых объектов предусматривает два направления анализа. В первом случае исследуются лишь внутренняя деятельность данного предприятия и его хозрасчетных подразделений, а во втором - исследуются и оцениваются все внешние условия, связи и отношения предприятия рыночного и нерыночного характера. [c.14]

Итак, основой факторной системы хозяйственной деятельности предприятия или любого другого объекта управления является общая блок-схема формирования основных групп показателей (см. схему на с. 248). Каждый блок этой блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи создается классификация факторов, определяющих аналитические и синтетические показатели каждого блока. [c.259]

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. В отечественной литературе и в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях называют три основных метода учета и калькулирования фактической себестоимости продукции нормативный, попередельный и позаказный. Место их применения поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства. Однако ни одна из классификаций не может претендовать на полноту отражения всех производственных особенностей отдельно взятого предприятия. [c.188]

Классификация и ранжировка хозяйственных объектов являются одной из важнейших задач экономического анализа. Выявление классов однотипных предприятий для разработки общих нормативов планирования, оценки, стимулирования и ранжировка хозяйственных объектов по результатам хозяйственной деятельности давно внедрились в экономический анализ. Новые возможности повышения качества решения этих задач появляются в результате применения таких методов, как группировка многомерных наблюдений, дисперсионный анализ, в частности современный факторный и компонентный анализ, кластерный анализ. Предпочтительным для аналитических целей наряду со специальными приемами классификации является исследование структуры совокупности хозяйственных объектов методами современного факторного (компонентного) анализа. Синтетические факторы или компоненты, выявленные на основе внутренних связей системы экономических показателей, характеризуют отдельные самостоятельные стороны экономических явлений (технический уровень производства, уровень управленческой работы, уровень организации производства и труда и т.п.) и имеют вполне определенную содержательную экономическую интерпретацию. Поэтому классификация и ранжировка хозяйственных объектов по значениям этих факторов или компонент носят более значительную аналитическую нагрузку, чем группировка на основе гетерогенного набора признаков. [c.115]

Классификация факторов, исходя из задач анализа деятельности предприятий как хозрасчетных объектов, и совершенствование методики их анализа позволяют решить важную проблему — очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, лучше отражали достижения его коллектива. [c.234]

В финансовом менеджменте широко используются различные виды моделей. В широком смысле модель представляет собой любой образ, мысленный или условный аналог какого-либо объекта, процесса или явления, используемый в качестве его заместителя или представителя . Известны различные классификации моделей в экономике в частности, весьма распространены дескриптивные, нормативные и предикативные модели, жестко детерминированные и стохастические модели, балансовые модели и др. Модели применяются для описания имущественного и финансового положения предприятия, характеристики стратегии финансирования деятельности предприятия в целом или отдельных ее видов, управления конкретными видами активов и обязательств, прогнозирования основных финансовых показателей, факторного анализа и др. Достаточно подробную характеристику аналитических методов и моделей можно найти в специальной литературе (см., например, [Ковалев, 2001]). [c.322]

Страхование ответственности по российской классификации включает страхование гражданской ответственности владельцев автотранспортных средств, перевозчика, предприятий — источников повышенной опасности, страхование профессиональной ответственности, страхование ответственности за невыполнение обязательств и страхование иных видов гражданской ответственности. Объектом страхования ответственности являются имущественные интересы, связанные с обязанностью страхователя или застрахованного возместить ущерб, причиненный им третьим лицам. [c.448]

Многомерные методы предоставляют объективные количественные средства для исследования сходства, близости, группировки или классификации данных. Данные могут быть представлены в виде множества показателей, переменных, которые характеризуют объекты, например предприятия, или один объект в разные моменты времени, например хозяйственную деятельность предприятия в различные годы. Большинство методов позволяет решать задачу с наименьшим числом переменных и выделением наиболее важных характеристик и скрытых факторов. [c.95]

Классификация ФХЖ в номенклатуре Плана счетов. Для ведения бухгалтерской информационной системы и отражения в ней состояния и движения каждого объекта, подлежащего бухгалтерскому наблюдению, применяется специальный регистр - бухгалтерский счет. Совокупность всех счетов, открываемых в бухгалтерии предприятия в течение учетного цикла, называется Главной книгой (номенклатурой счетов). [c.148]

В данном разделе раскрывается значение классификации затрат не только как способа познания объекта — показателя себестоимости, но и как инструмента управления этим показателем в частности и предприятием в целом. [c.663]

Во всяком случае при построении любой классификации счетов надо иметь в виду правила А. П. Рудановского и исходить из требований, предъявленных к ней И. Ф. Шером. Согласно взглядам этого выдающегося швейцарского автора классификация счетов должна быть 1) всеобъемлющей, полной, т.е. все хозяйственные процессы, средства и источники должны получить отражение на счетах 2) приспособлена к особенностям предприятия 3) правильно и в соответствии с законами отражать юридическую структуру средств 4) предусматривать расположение учетных объектов по материальным категориям, хозяйственным процессам и ликвидности имущества 5) приспособлена [c.297]

Создание АИС способствует повышению эффективности производства экономического объекта и обеспечивает качество управления. Наибольшая эффективность АИС достигается при оптимизации планов работы предприятий, фирм и отраслей, быстрой выработке оперативных решений, четком маневрировании материальными и финансовыми ресурсами и т.д. Поэтому процесс управления в условиях функционирования автоматизированных информационных систем основывается на экономико-организационных моделях, более или менее адекватно отражающих характерные структурно-динамические свойства объекта. Адекватность модели означает прежде всего ее соответствие объекту в смысле идентичности поведения в условиях, имитирующих реальную ситуацию, поведение моделируемого объекта в части существенных для поставленной задачи характеристик и свойств. Безусловно, полного повторения объекта в модели быть не может, однако несущественными для анализа и принятия управленческих решений деталями можно пренебречь. Модели имеют собственную классификацию, подразделяясь на вероятностные и детерминированные, функциональные и структурные. Эти особенности модели порождают разнообразие типов информационных систем. [c.18]

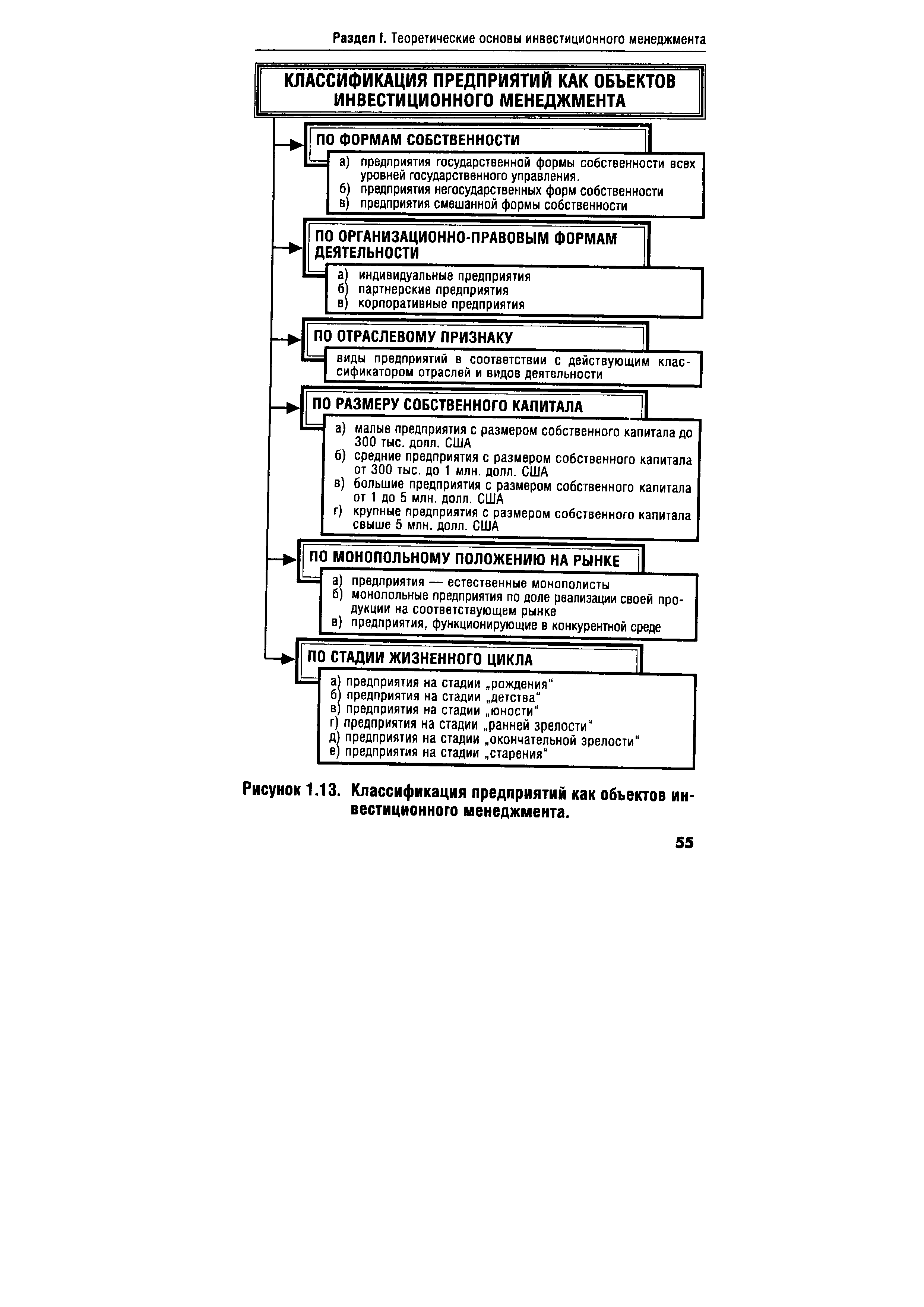

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИИ КАК ОБЪЕКТОВ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА [c.55]

| Рисунок 1.13. Классификация предприятий как объектов инвестиционного менеджмента. |  |

В управлении финансами, как и в любой другой управляемой системе, выделяются объекты и субъекты управления. В качестве объектов выступают разнообразные виды финансовых отношений субъектами являются те организационные структуры, которые осуществляют управление. В соответствии с классификацией финансовых отношений по их сферам (см. гл. 1, 3) выделяют 3 группы объектов финансы предприятий (учреждений, организаций), страховые отношения, государственные финансы. Им соответствуют следующие субъекты управления финансовые службы (отделы) предприятий (организаций, учреждений), страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом. [c.45]

В настоящее время на предприятиях Ленинграда и области работает 137 групповых поточных линий. Вместе с тем надо признать, что среди этих линий еще мало таких, на которых в полной мере были бы использованы возможности групповой технологии в части создания групповых поточных линий без переналадки оборудования. В подавляющем большинстве случаев на линиях плохо удовлетворяются требования ритмичности, параллельности и пропорциональности производства, плохо решаются вопросы материально-технического обеспечения. Основной причиной этого является то, что при проектировании линий технологические вопросы слабо увязываются с организационно-плановыми, не уделяется должного внимания обеспечению полной загрузки групповых наладок. Между тем, опыт передовых предприятий показывает, что организационные факторы следует учитывать на самом первом этапе проектирования линий — классификации объектов производства и формировании групп деталей для создания групповых наладок. [c.12]

Помимо вышеперечисленной классификации налоги также делятся на налоги с твердыми и налоги с плавающими ставками. Твердые ставки налогов могут устанавливаться в точных суммах (в рублях и копейках), например налог с владельцев автотранспортных средств, могут также устанавливаться в процентах от налогооблагаемой базы, например налог на имущество предприятий. Плавающие ставки всегда устанавливаются в процентах от налогооблагаемой базы, при этом ставки могут быть плавающими в зависимости от размера объекта налогообложения (размера налогооблагаемой базы), типичный пример — подоходный налог с физических лиц, может быть плавающим в зависимости от категории налогоплательщица, например, налог с имущества, переходящего в порядке наследования и дарения. [c.236]

Классификация бизнес-планов по объектам бизнеса представлена на рис.1 Возможны другие классификации бизнес-планов, например по компонентам менеджмента. Бизнес-планы согласно приведенной типологии разрабатываются в различных модификациях в зависимости от назначения по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию (новому или действующему) в целом. [c.6]

Классификация типов анализа может быть проведена по сферам и объектам прикладного экономического анализа, выполняемого в процессе обоснования управленческих и иных решений, связанных с хозяйственной деятельностью предприятий. [c.39]

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ - разграничение основных фондов производственных по отраслям народного хозяйства и видам деятельности, а в каждой отрасли с учетом назначения и натурально-вещественных признаков — по видам (группам, подгруппам). По отраслевому признаку основные фонды группируются по отраслям народного хозяйства — в промышленности, строительстве, сельском хозяйстве, транспорте, связи и т. д. а внутри промышленности — по ее отраслям или их группам и комплексам (машиностроительный, химико-лесной комплексы, лесозаготовительная, деревообрабатывающая промышленность и т.д.). Различают основные фонды с о б -ственные, принадлежащие данному предприятию или другому хозяйственному органу, и арендованные, находящиеся во временном их пользовании на правах аренды. Основные производственные фонды отраслей промышленности, предприятий в соответствии с Типовой классификацией распределяются по следующим видам (группам и подгруппам). Здания — архитектурно-строительные объекты, которые обеспечивают необходимые условия для [c.150]

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности предприятия. Срок полезного использования определяется на дату ввода в эксплуатацию данного объекта на основании классификации основных средств, определяемой Правительством РФ. [c.137]

Объекты классификации — виды экономической деятельности, продукция и услуги. Коды ОКДП используются в утвержденных на государственном уровне первичных регистрационных документах предприятий, в квартальных и годовых формах финансово-бухгалтерской отчетности. Они позволяют увязать адресно-справочные реквизиты предприятий с видами их экономической деятельности, производимой и потребляемой продукцией, предоставляемыми и потребляемыми услугами. [c.68]

Объектами классификации ОКУН являются услуги населению, оказываемые предприятиями и организациями различных организационно-правовых форм собственности и гражданами-индивидуалами, использующими различные формы и методы обслуживания. Все услуга делятся на группы, подгруппы, виды деятельности по целевому функциональному назначению. Код услуги — б цифровых десятичных знаков и контрольное число. [c.69]

ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА—разработка плана по повышению производительности труда, системы мероприятий по его реализации и контролю за их выполнением. В период освоения нового хозяйственного механизма показатели производительности труда могут включаться в состав контрольных цифр, которыми предприятие руководствуется при составлении своих планов. Задания по производительности труда не утверждаются вышестоящими органами, а определяются предприятиями самостоятельно и предусматриваются в техпромфин-планах. Во всех отраслях планируемый темп роста производительности труда рассчитывается по технико-экономическим факторам в соответствии о принятой в каждой отрасли единой классификацией их. В промышленности расчет ведется по группам факторов структурные сдвиги в производстве повышение его технического уровня (внедрение новых технологических процессов, более производительных машин и оборудования) совершенствование управления, организации производства и труда отраслевые факторы (изменение условий добычи сырья, содержания полезного вещества в руде и т. п.) ввод в действие и освоение новых предприятий, объектов и др. По каждому фактору рассчитывается до- [c.218]

В целях обеспечения терминологического единства в ЕСКК следует соблюдать ГОСТ 17369—78 Единая система классификации и кодирования технико-экономической информации. Термины и определения , который устанавливает 42 термина и их определения по четырем разделам классификация, кодирование, классификаторы и ведение классификатора. В ГОСТе предусматриваются два метода классификации иерархический и фасетный. В разделе кодирования принят термин кодовое обозначение и его краткая форма код для обозначения объекта классификации. Такие термины, как кодовая комбинация , шифр , индекс , не допускаются к применению. В стандарте устанавливаются четыре метода кодирования последовательный, параллельный, порядковый и серийно-порядковый. ГОСТ предусматривает пять категорий классификаторов общесоюзный, межотраслевой, отраслевой, республиканский и классификатор предприятия. [c.55]

Рассмотренный алгоритм иерархической классификации можно модифицировать, используя метод ближайшего или дальнего соседа (табл. 6.22). В этом случае в матрицу евклидовых расстояний вводятся расстояния, полученные не на основе средних величин по кластеру, в качестве представителя кластера берется входящий в него объект либо наименее удаленный от остальных объектов ( ближайший сосед ), либо наиболее удаленный от остальных ( дальний сосед ). Поскольку dmin = 0,981 (табл. 6.13) предприятия Бугры и Щеглове были объединены в кластер. При использовании метода ближайшего соседа в последующей после объединения этих двух предприятий матрице евклидовых расстояний кла- [c.147]

KI — по отношению к итогу баланса счета делятся на балансовые, т.е. на счета, чье сальдо прямо или косвенно фигурирует на статьях бухгалтерского баланса, и забалансовые, т.е. счета, чье сальдо не показывается на статьях бухгалтерского баланса и не включается в его итог. Классификация обусловлена трактовкой актива баланса если мы понимаем под активом имущество, находящееся в собственности предприятия, то все, на что не распространяется право его собственности, должно быть показано за балансом. Так, арендованные основные средства передаются арендатору, но поскольку право собственности на них остается у арендодателя, эти объекты учитываются на его балансе, а у арендатора за балансом. Эта трактовка последовательно проводилась и проводится в нашей стране. Однако если мы будем понимать под активом имущество, находящееся под контролем администрации предприятия, то поступим противоположным образом спишем основные средства у арендодателя, отразим у него дебиторскую задолженность и покажем это имущество на балансе арендатора, создав у него кредиторскую задолженность. Уже А. П. Рудановский считал наличие забалансовых счетов пережитком юридической теории. И не случайно многие страны отказались от выделения заба- [c.298]

К основным средствам ОАО "Машиностроитель" относятся здания, сооружения, производственное оборудование, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и др. Классификация основных средств в аналитическом учете проведена по структурным подразделениям предприятия, внутри структурного подразделения - по группам. Расчетные нормы амортизации определены исходя из сроков службы объектов основных средств. Пообъектная расшифровка счета 01 "Основные средства" и счета 02 "Амортизация основных средств" по состоянию на 01.12.200х г. приведена в Приложении 6. Расшифровка содержит информацию по группам основных средств (не по объектам) с целью упрощения решения задачи. [c.11]

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает ыеобходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). [c.54]

В экономической литературе приводится множество видов и типов риска. Наиболее распространенными основаниями, по которым проводится их классификация, являются либо объект, рисковость которого стремятся проанализировать (и тогда выделяют валютный, инвестиционный и другие виды рисков), либо природа самих рисков. Именно вторая классификация наилучшим образом соответствует целям нашего издания, поскольку общий анализ финансово-хозяйственной деятельности предприятия не будет полон без рассмотрения общих рисков, которые угро- [c.380]

На многих предприятиях применяют следующую схему нумерации. Объекты обозначают пятизначными инвентарными номерами, в которых первая цифра обозначает отрасль народного хозяйства по типовой классификации основных средств (фондов), вторая и третья цифры — группу и подгруппу основных средств (фондов) по их классификации. Для каждой подгруппы отводят число номеров, достаточное как для наличных инвентарных объектов так и тех, которые поступят в ближайшие годы. Возможен и такой способ нумерации, при котором для каждой классификационной группы заранее выделяется определенная серия порядковых номеров, достаточная для нумерации всех объектов (например, для зданий — 001—099, для сооружений — 100—199 и т. д.). [c.77]

Учет покрытия постоянных затрет с относительными прямыми затратами Постоянные затраты при необходимости можно разделить на группы (постоянные затраты изделия, группы изделий, центра ответственности, предприятия в целом) и рассчитать соответствующие суммы покрытия Возможны и другие варианты классификации затрат, например, на денежные и неденежные Разрабатывается иерархия объектов затрат, включающая в себя направления деятельности, центры ответственности, виды затрат, виды продукции, причем все затраты являются прямыми для какого-либо объекта Затраты подразделяют на следующие группы => прямые и косвенные для заданного объекта (например, продукция, центр затрат) => постоянные и переменные относительно объема деятельности = денежные и неденежные =>по факторам, определяющим размер затрат (например, численность персонала, производственные площади) Наличие информации для контроля, планирования затрат и результатов Нахождение критического объема производства (в краткосрочном и долгосрочном периодах) с целью оценки риска Уменьшение степени недооценки запасов по сравнению с простым ди-рект-костингом Нет необходимости распределять косвенные постоянные затраты Все затраты рассматриваются как прямые, что дает больше возможностей для контроля Наличие информации для оптимизации объема выпуска в условиях ограниченных ресурсов Наличие информации для оптимизации структуры выпуска в условиях ограниченных ресурсов Трудно проводить оценку запасов Не всегда можно найти объект, для которого затраты являются прямыми Сложность метода [c.58]

В соответствии с Налоговым Кодексом Российской Федерации (НКРФ) и на основании классификации основных средств, определяемой Правительством Российской Федерации, срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта, исходя из [c.65]

Наиболее полной представляется классификация методов А.Я. Кибанова по стадиям проектирования мероприятий по совершенствованию управления. Наилучшее качество проектов организации управления предприятием достигается в случае применения системы методов в комплексе. Одни из них эффективны на предпроектной стадии, другие — на стадиях проектирования и внедрения. Применение системы методов позволяет оценить объект проектирования со всех сторон и избежать просчетов. Классификация методов регламентации управленческого труда по стадиям организационного проектирования мероприятий по совершенствованию управления приведена в табл. 2.1. [c.40]

РАСПОЗНАВАНИЕ ОБРАЗОВ [pattern re ognition] — метод исследования сложных объектов с помощью ЭВМ заключается в отборе признаков и разработке алгоритмов и программ, позволяющих ЭВМ по этим признакам автоматически классифицировать объекты определять, к какому классу (образу) принадлежит самолет (истребитель, бомбардировщик, транспортный и т.п.), распознавать цифровой шифр на конвертах, определять людей по почерку и т.п. При этом каждый объект описывается л-мерным вектором, каждая г -я координата которого равна значению соответствующего (-го признака допустимо и отсутствие информации о значении некоторых признаков. По существу речь идет о способах группировки, упорядочения больших массивов информации. Методы Р.о. используются в экономике, напр., при классификации предприятий для подбора групповых нормативов, при прогнозировании технико-экономических показателей предприятий. [c.300]