Данная дисциплина является одной из специальных дисциплин, изучаемый студентами специальности Бухгалтерский учет и аудит . Прежде чем приступить к изучению этой дисциплины студенты должны изучить курс бухгалтерского учета, включая теорию, финансовый и управленческий учет, курсы аудита, финансового анализа и налогообложения. [c.457]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

В настоящий момент необходимо создать КИС, функциональные возможности которой должны охватывать все основные бизнес-процессы предприятия финансовый и управленческий учет, финансовый менеджмент, снабжение и сбыт, управление персоналом, управление производством и т.д. Это наиболее актуально для крупных вертикально интегрированных компаний топливно-энергетического комплекса России. [c.222]

По нашему мнению, современная система финансового и управленческого учета должна входить составной частью в КИС предприятия на уровне единства базы данных, имея свою обособленную [c.222]

Устойчивое развитие любого предприятия и снижение экологических рисков инвестиций невозможно без обеспечения экологической безопасности производства и социальной сферы предприятий. При этом ключевой проблемой является обеспечение устойчивого финансирования экологических проектов и эколого-экономической эффективности природоохранных затрат Решения данной проблемы должны базироваться на качественной исходной информации, эффективной системе экологического управления (в частности экологического аудита) и отражения экологической информации в финансовом и управленческом учете. [c.91]

При этом важно отметить, что поверхностное сходство может завуалировать заметные различия между финансовым и управленческим учетом, создавая предпосылки использования учетной информации в неблаговидных целях (с возможными серьезными последствиями для организации). [c.40]

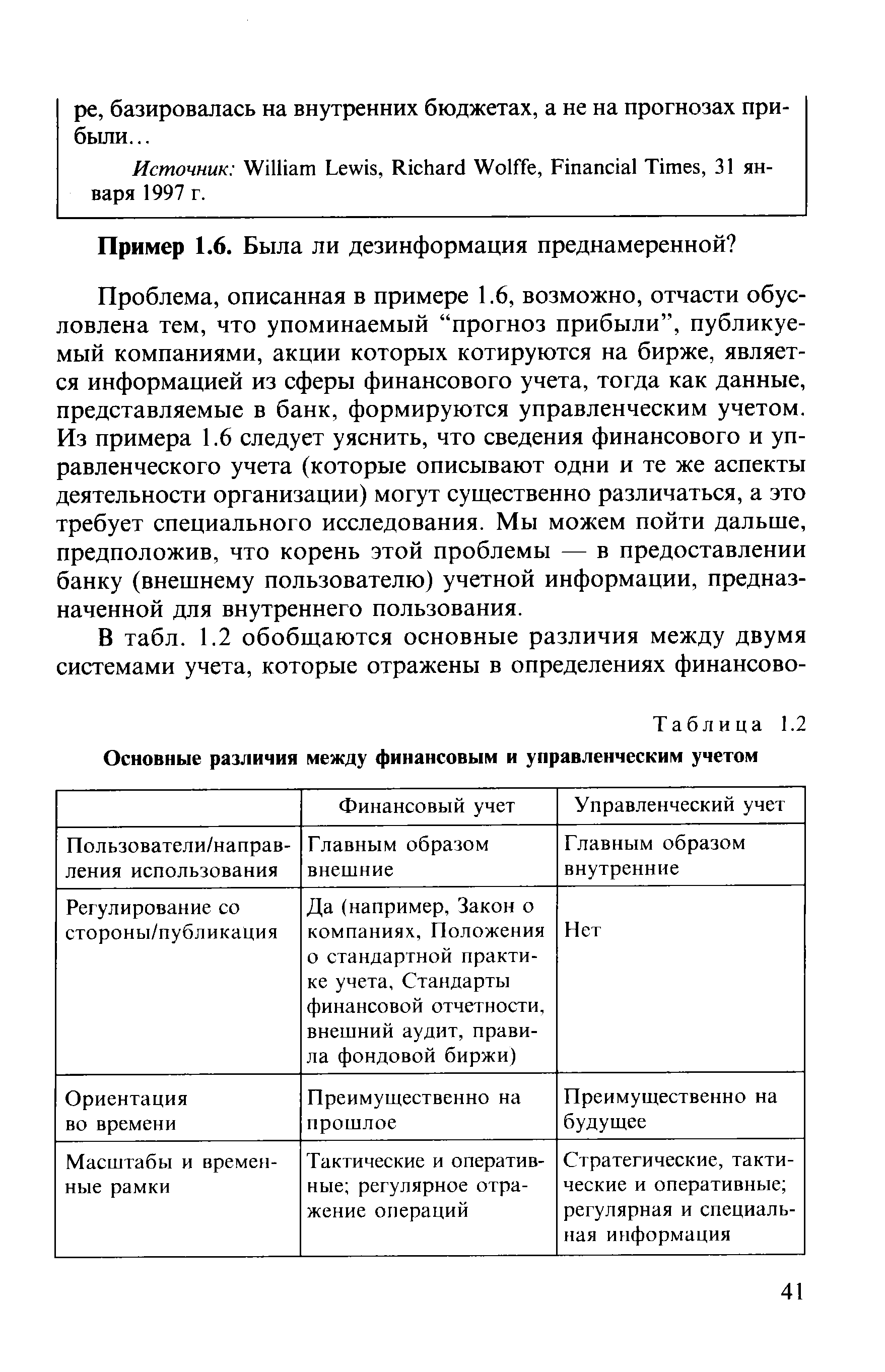

Проблема, описанная в примере 1.6, возможно, отчасти обусловлена тем, что упоминаемый "прогноз прибыли", публикуемый компаниями, акции которых котируются на бирже, является информацией из сферы финансового учета, тогда как данные, представляемые в банк, формируются управленческим учетом. Из примера 1.6 следует уяснить, что сведения финансового и управленческого учета (которые описывают одни и те же аспекты деятельности организации) могут существенно различаться, а это требует специального исследования. Мы можем пойти дальше, предположив, что корень этой проблемы — в предоставлении банку (внешнему пользователю) учетной информации, предназначенной для внутреннего пользования. [c.41]

| Таблица 1.2 Основные различия между финансовым и управленческим учетом |  |

Примечание. Этот вопрос также затрагивает обсуждение финансового и управленческого учета в гл. 1.) [c.103]

Подходы финансового и управленческого учета к оценке эффективности бизнеса [c.32]

В ЗАО Провизор бухгалтерский учет осуществляется в интегрированной системе, в условиях единого счетного плана для ведения финансового и управленческого учета. Например, издержки предприятия собираются на одноименном балансовом счете 44, имеющем три уровня аналитических счетов. Первый уровень аналитики — это подразделения организации аптеки, пункты, склад, офис. Второй уровень — это непосредственно статьи затрат, каждая статья является отдельным видом затрат. Третий уровень — счета, информация о которых предназначена для формирования отчетов учредителям. Например, статья затрат Аренда земли по аптеке № 7 будет записана следующим образом [c.91]

Данное обстоятельство определенным образом повлияло на формирование единых национальных счетов. Так, до второй мировой войны в странах континентальной Европы (Франция, Германия и др.) национальные счета были представлены счетами финансового и управленческого учета в единой форме. [c.5]

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах. [c.25]

Взаимодействие финансового и управленческого учета [c.29]

Степень взаимосвязи между системами финансового и управленческого учета во многом зависит от особенностей структуры действующего Плана счетов. (Подробнее эти вопросы будут рассмотрены в гл. 6.) [c.30]

Финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Но наряду с этим имеются принципиальные" отличия по следующим вопросам [c.30]

В результате различий в подходах к группировке затрат в финансовом и управленческом учете информация о прибыли формируется по-разному. По данным финансового учета можно рассчитать финансовый результат деятельности всей организации (эта информация представляется в форме № 2 финансовой отчетности Отчет о прибылях и убытках ). Из информации управленческого учета можно узнать, насколько прибылен тот или иной вид продукции (работ, услуг). [c.33]

Следует отметить, что в системах финансового и управленческого учета подходы к формированию себестоимости различны. [c.88]

Создание интегрированной системы финансового и управленческого учета предполагает прежде всего разработку плана счетов. Система кодировки счетов финансового учета принята на основании действующего плана счетов, утвержденного приказом Министерства финансов РФ от 31 октября 2000 г. № 94н [7]. Рабочий план бухгалтерских счетов холдинга, включающий счета финансового и управленческого учета, приведен в приложении 5. [c.353]

Все счета финансового учета являются балансовыми и ведутся в рублях. Для удобства анализа и принятия руководством управленческих решений предусмотрено вести все счета управленческого учета в долларах США. В целях совмещения в автоматизированной бухгалтерской программе финансового и управленческого учета счета управленческого учета представлены как забалансовые. [c.358]

Продажа готовой продукции. Процесс продаж представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями и заказчиками. Целью отражения хозяйственных операций по продаже на счетах финансового и управленческого учета является выявление финансового результата от продаж продукции. [c.359]

Критерии оценки эффективности бизнеса могут быть самыми разнообразными. Общим во всех существующих подходах является то, что оценивать эффективность бизнеса следует с позиции увеличения прибыли от вложения капитала за конкретный период при известных рисках. Однако бухгалтерский финансовый и управленческий учеты подходят к решению проблемы оценки эффективности бизнеса по-разному. [c.390]

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок, который вбирает в себя всю оперативную информацию о [c.191]

Каковы наиболее важные различия между финансовым и управленческим учетом [c.10]

Указанные отличия финансового и управленческого учета не означают, что эти подсистемы бухгалтерского учета существуют независимо друг от друга, управленческий учет использует данные, представленные в финансовой отчетности, а с другой стороны именно управленческий учет позволяет рассчитать такие важные показатели финансового учета, как себестоимость реализованной продукции, остатки готовой продукции и др. [c.23]

Несмотря на различия между двумя направлениями использования информации бухгалтерского учета, имеется объединяющий фактор. Данные, которые требуются для финансового учета, требуются также и для управленческого учета, для планирования, принятия решений и контроля. Управленческий учет требует значительного объема дополнительной информации, определенная часть которой является периодически повторяющейся. В СССР были разработаны общие и отраслевые положения по планированию, учету и калькулированию себестоимости продукции, которые регламентировали существенную часть учета и планирования затрат на производство. Обычно для обоих видов учета используется значительная часть объема данных, вводимых с первичных документов в системы финансового и управленческого бухгалтерского учета. Иметь две системы первичного учета — слишком дорогое удовольствие даже для крупнейших предприятий. Финансовый и управленческий учет связывает единый массив первичных данных. [c.21]

Несмотря на наличие очевидных различий между финансовым и управленческим учетом, отмечается одно общее свойство. По мере развития предприятия вы обнаружите, что данные, необходимые для финансового учета, потребуются также и для управленческого учета, планирования, контроля и принятия решений. Конечно, для управленческого учета нужны в большом количестве и другие данные, часть из которых регулярно предоставляется системой финансового учета, а некоторые получают посредством специальных, одноразовых исследований. Порядок использования большого числа входных данных определенным образом сказывается на структуре системы учета. [c.89]

Финансовый и управленческий учет, цели, функции, сравнительная характеристика [c.5]

Как следует из рис. 2, финансовый и управленческий учет различаются по ряду характеристик. [c.8]

Однокруговая (интегрированная) система—организация бухгалтерского учета, в которой применяется единая система счетов и бухгалтерских проводок для финансового и управленческого учета. [c.487]

Смотреть страницы где упоминается термин Финансовый и управленческий учет

: [c.414] [c.150] [c.26] [c.40] [c.351] [c.351] [c.352] [c.354] [c.485]Смотреть главы в:

Управленческий учет - принципы и практика -> Финансовый и управленческий учет

Теория бухгалтерского учета -> Финансовый и управленческий учет

Теория бухгалтерского учета -> Финансовый и управленческий учет

Бухгалтерский учет Выпуск3 -> Финансовый и управленческий учет