Таким образом, в интегрированной системе учета задача взаимодействия финансового и управленческого учета сводится к следующему. Внутренний финансовый учет реорганизуется в основную информационную базу по формированию альтернативных управленческих решений и выставляет основные ограничения с учетом требований учетной политики, в рамках которых эти решения могут быть реализованы на практике. [c.151]

Какие факторы влияют на решение организации о выборе варианта взаимодействия финансового и управленческого учета [c.164]

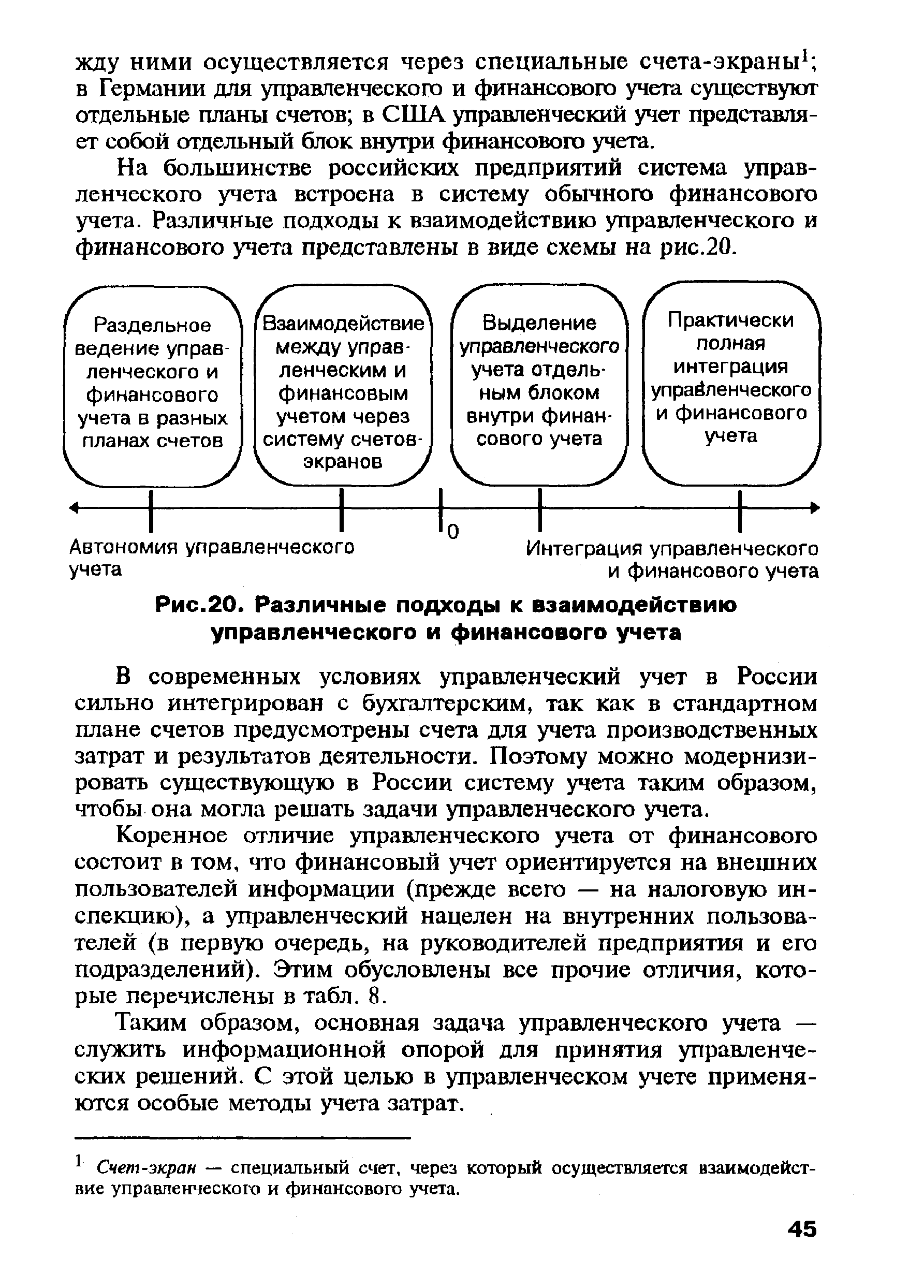

За рубежом существуют разные подходы к этому вопросу например, во Франции используются два плана счетов — финансового и управленческого учета, а взаимодействие ме- [c.44]

В данном учебном пособии основное внимание уделяется ключевым вопросам управленческого учета введение в проблематику управленческого учета и раскрытие его содержания ознакомление с основными понятиями и элементами управленческого учета использование традиционных и современных методов калькулирования себестоимости, разработки планов (бюджетов) определение сфер взаимодействия финансового и управленческого анализа с выделением задач разработки и анализа управленческого баланса, анализа денежных потоков организационное построение управленческого учета в структуре организации. [c.6]

Проблемы взаимодействия (согласования) финансового и управленческого учета [c.148]

Мы не видим в настоящее время большой необходимости законодательного разделения бухгалтерского учета на две автономные подсистемы — финансовый и управленческий. Задачи обеих подсистем успешно может решать интегрированная система, сложившаяся в нашей стране. На наш взгляд, следует сосредоточить внимание на пополнении отечественных методов калькулирования новыми, зародившимися в условиях рыночной экономики, дать им законодательное закрепление и решить вопросы их взаимодействия и сосуществования с налоговым законодательством. Таким образом, как мы думаем, основная задача в этом направлении — извлечь пользу из сочетания единой организации системы учета на всех предприятиях (по главным ее элементам) и вариантности способов учета по тем позициям, гибкости которых требует процесс развития рыночных отношений. [c.509]

В [21 ] рекомендуются следующие варианты организации взаимодействия бухгалтерского (финансового) учета и управленческого учета. [c.150]

Возможные варианты организации управленческого учета и взаимодействия его с системой финансового учета подробно рассматривались [c.343]

На большинстве российских предприятий система управленческого учета встроена в систему обычного финансового учета. Различные подходы к взаимодействию управленческого и финансового учета представлены в виде схемы на рис.20. [c.45]

Перечислите основные варианты организации управленческого учета и расскажите как при этом осуществляется взаимодействие с финансовым учетом. [c.164]

Принципы управления качеством - качество есть совокупность свойств и характеристик товара или другого объекта, которые придают ему способность удовлетворять обусловленные или предполагаемые потребности. Качество - главный фактор конкурентоспособности. Поэтому анализ действия экономических законов рыночных отношений и законов организации, применение всех научных подходов к управлению конкурентоспособностью являются обязательным условием научного управления качеством. К специфическим принципам управления качеством относятся 1) формирование управленческих решений с учетом производственно-экономических, социальных, рыночных факторов 2) взаимосвязь целей и ресурсов, их сбалансированность, поиск путей рационального использования и преобразования ресурсов для достижения намеченных целей 3) полнота учета ресурсных потребностей, включая трудовые, материальные, финансовые, природные, информационные ресурсы 4) учет взаимодействия региональных и отраслевых факторов 5) учет взаимосвязей между разными уровнями хозяйственного руководства и взаимодействия интересов разных уровней 6) рассмотрение в единстве натурально-вещественного и стоимостного измерения объемов производства, потребления и затрат 7) взаимосвязь краткосрочных проблем с долговременной стратегией развития, учет долговременных последствий принимаемых решений и их действия в разных временных горизонтах 8) учет воздействия управленческих решений на социальную среду и среду обитания человека 9) анализ мотивов деятельности и интересов разных социальных групп 10) учет внешнеэкономических аспектов рассматриваемой проблемы 11) сочетание количественного и качественного анализа и оценок, использование количественно-качественных измерителей (ранговых, интервальных или вилочных и т.п.) 12) совмещение объективных и субъективных оценок, исключение субъективистских оценок, когда субъект сознательно, из корыстных целей нарушает объективность, навязывает собственное суждение, вопреки всякой логике [c.111]

Учет и отчетность - информационная основа финансового менеджмента, один из основных инструментов финансового менеджмента, средство взаимодействия предприятия с финансовым рынком. Понятие отчетности управленческая и финансовая отчетность в системе финансового менеджмента. Внешние и внутренние пользователи финансовой отчетности. Два механизма, обеспечивающие связь предприятия и рын- [c.469]

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования первичной информации, единства норм и нормативов и единства нормативно-справочной информации в целом, дополнения информации одного вида учета другим, однократной фиксации всей исходной переменной информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетной информации к местам принятия решений, единого подхода к разработке задач управления и финансового учета производства при проектировании или совершенствовании систем автоматизированного управления производством. [c.18]

Данные, не относящиеся непосредственно к учету, привлеченные в состав информационной модели, расширяют границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Тем самым увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений. В настоящее время сферы воздействия управленческого и финансового учета разграничены и определяются объектами и методологией планирования объема и номенклатуры производства и затрат на производство товарной продукции. Расширение зоны обслуживания информацией разных служб предприятия (и в первую очередь технологических) требует изменения методологии учета, его содержания и согласованности с механизмом внутреннего взаимодействия подразделений. [c.23]

Взаимодействие между управленческим и финансовым учетом через систему счетов-k экранов J [c.45]

| Рис.20. Различные подходы к взаимодействию управленческого и финансового учета |  |

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования первичной информации, единства норм и нормативов. [c.13]

Открываются все новые области использования контроллинга, укрепляется взаимосвязь контроллинга с бухгалтерским учетом и финансовой отчетностью, информационным менеджментом. Успех деятельности лиц, занимающихся контроллингом, зависит от умения взаимодействия с управленческим персоналом предприятия, его внешними контрагентами. Это, кстати, может оказаться весьма полезным для руководителей российских фирм при решении вопроса о том, кому быть контроллером в их организации. [c.143]

Корпоративные финансы — это концепция построения стратегического подхода к финансовым решениям компании. В книге Питера Этрилла весьма убедительно характеризуется место финансовой функции в управлении бизнесом, аспекты взаимодействия с другими функциями и департаментами компании, актуальность использования финансовых аргументов при принятии стратегических и оперативных управленческих решений. Важнейшая задача управления финансами — помочь предпринимателям надлежащим образом планировать денежные потоки в своем бизнесе. Именно на управлении денежными потоками строится в современном мире финансовый менеджмент. Эпоха господства бухгалтерского учета ушла, в современном мире концепция финансового менеджмента базируется именно на планировании и контроле денежных потоков, это общемировая тенденция, вполне уже освоенная российскими практиками. [c.18]

Первый вариант учетной технологии предполагает, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов управленческой бухгалтерии с контрольными счетами финансового учета, какими являются счета расходов и доходов. Вариант организации взаимодействия управленческого и финансового учета на едином плане счетов представляет собой интегрированную систему учета на предприятии. В данном случае системность учета предполагает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях согласования данных управленческого учета с цоказателями финансового учета и отчетности, формирование единой учетной политики финансового и управленческого учета. [c.150]

С развитием рыночных отношений для ОАО ЗЭиМ актуальными стали задачи исследования внешней среды, которые ранее не проводились. Благодаря обучению постигаются навыки в маркетинговой работе, оценке рисков, комплексном и факторном анализе, осваиваются современные инструменты финансового управления и управленческого учета, приемы информационного взаимодействия и методы бизнес-планирования. При этом [c.81]

С развитием рыночных отношений для ОАО ЗЭиМ актуальными стали задачи исследования внешней среды, которые ранее не проводились. Благодаря обучению постигаются навыки в маркетинговой работе, оценке рисков, комплексном и факторноманализе, осваиваются современные инструменты финансового управления и управленческого учета, приемы информационного взаимодействия и методы бизнес-планирования. При этом их применение распространяется на все большее число внутрифирменных структурных подразделений, а от зависимых фирм-партнеров требуется составление бизнес-планов. [c.412]

Новый этап в автоматизации бухгалтерского учета связан с появлением новой версии программы 1 Бухгалтерия 7.7 . С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивший более тесное взаимодействие функциональных и инструментальных подходов при разработке этой версии, интеграцию функций ведения внутреннего (управленческого) и финансового учета, встраиваемость учетной компоненты в комплексные системы-управлением предприятием, базирующиеся на основе программных продуктов платформы V7. Решена задача одновременной работы с несколькими планами счетов, что в переходный период реформирования бухгалтерского учета приобретает особую актуальность. Определенный набор учетных функций, заложенный в алгоритмы программы, позволяет реализовать основные учетные процедуры, очерченные рамками теории бухгалтерского учета, а именно ведение счетов, двойная запись, принцип сбалансированности и т. п. [c.376]

Детализируя предлагаемое автором определение 5, можно выделить следующие важные операции основных участников инвестиционного проекта - кредиторов (прежде всего банков и спонсоров) и заемщиков. Во-первых, кредиторы и заемщики идентифицируют, оценивают и анализируют риски проекта и степени неопределенности его внешней и внутренней среды во-вторых, в условиях рисков и неопределенности планируют и прогнозируют во времени и пространстве финансовые потоки и сальдо предполагаемых поступлений денежной наличности для определения перспетив полного и своевременного возврата предоставленных и использованных средств и учета последствий реализации проекта в-третьих, постоянные участники проекта и третьи стороны создают специальную проектную компанию целевого назначения, вырабатывают "пакет" гарантий и обязательств, определяют юридическую чистоту контрактов и всей сделки, все виды финансово-экономической и технико-технологической жизнеспособности предприятия и ценность материальных и нематериальных активов, служащие основным обеспечением привлекаемых денежных средств в-четвертых, рационально разделяют и распределяют риски между собой в рамках системы управления проектными рисками, в-иятых, на переговорах согласовывают свои цели, интересы, гарантии и обязательства и. наконец, сообща принимают управленческие (в том числе, инвестиционные и финансовые) решения, оценивают их последствия и взаимодействуют по заранее скоординированной программе с учетом обратных связей и поступающей новой релевантной информации. [c.9]

Смотреть страницы где упоминается термин Взаимодействие финансового и управленческого учета

: [c.101] [c.260]Смотреть главы в:

Бухгалтерский управленческий учет -> Взаимодействие финансового и управленческого учета