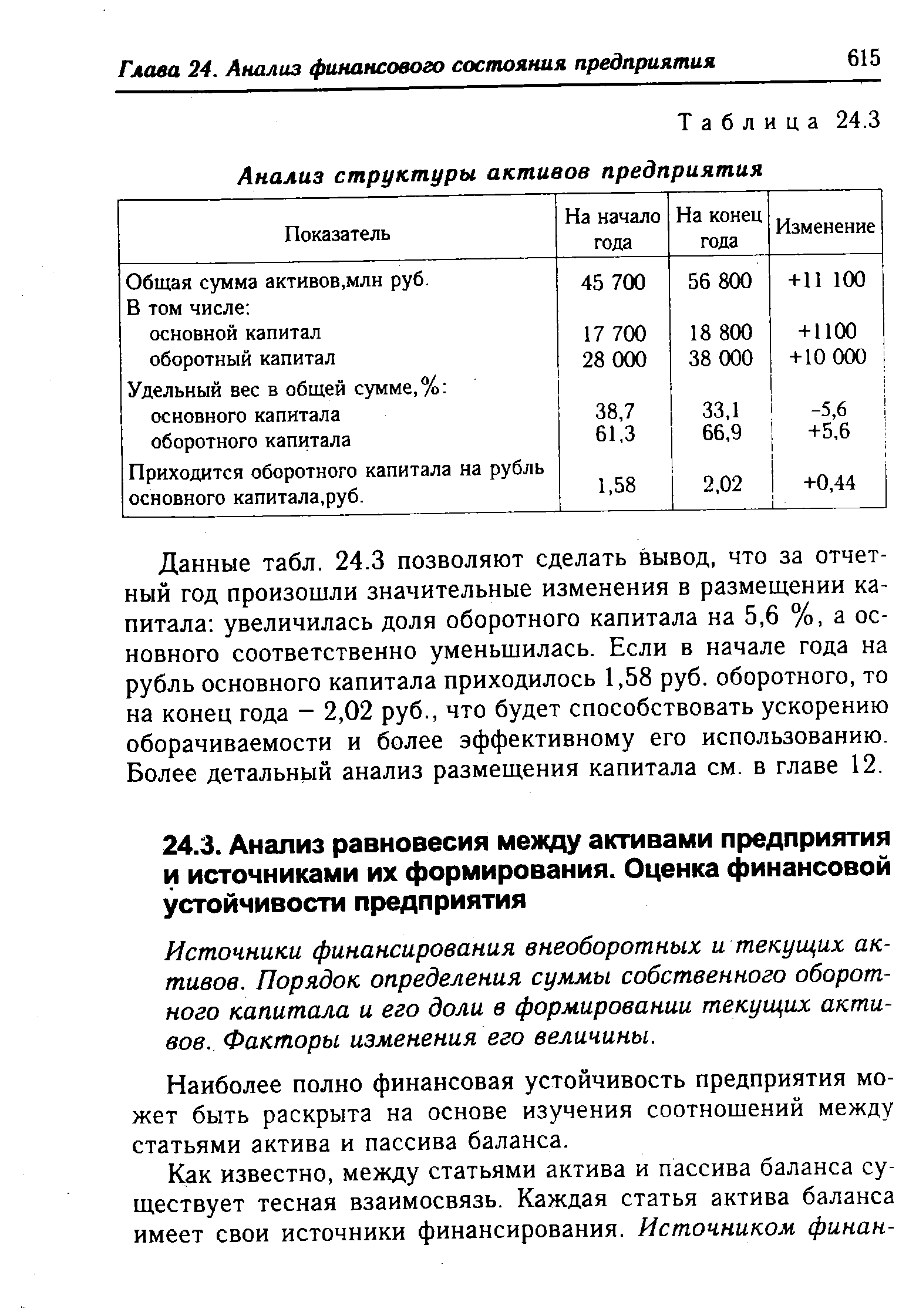

| Таблица 24.3 Анализ структуры активов предприятия |  |

Анализ структуры активов предприятия. Активы предприятия и их структура исследуются с точки зрения их участия в производстве, а также оценки их ликвидности. К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения к наиболее труднореализуемым — основные фонды и прочие внеоборотные активы. [c.53]

Анализ структуры активов предприятия, тыс. руб. [c.109]

При анализе экономических процессов широко используются экономико-математические модели, которые строятся для того, чтобы на основе значений одних переменных определить значения других переменных. Наиболее часто в экономических моделях используются уравнения типов уравнения состава, уравнения распределения и уравнения - определения. Именно эти уравнения применяются и при анализе использования активов предприятия. В частности, уравнения состава позволяют проанализировать структуру активов со сколь угодно высокой степенью детализации уравнения распределения могут использоваться, к примеру, при оценке источников финансирования, анализе использования результатов деятельности предприятия и т.п. Сочетание уравнений состава и распределения позволяет строить балансовые модели. [c.125]

Предварительный анализ структуры пассивов проводится на основе данных табл. 4.8, аналогичной табл. 4.2 (см. стр. 143) для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период. [c.149]

Финансы. Главной задачей управления финансами является финансовое обеспечение реализации корпоративной стратегии. Самая лучшая стратегия может потерпеть крах, если не будет хватать денежных средств для ее осуществления. В процессе финансового анализа изучаются структура и динамика активов и пассивов предприятия, его прибылей и убытков, проводится анализ структуры затрат предприятия (в том числе определяется, пройдена ли точка безубыточности или нет). [c.161]

При анализе структуры активов и пассивов предприятия особое внимание уделяется [c.131]

Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, целесообразно провести детальный анализ разделов и отдельных статей актива баланса с привлечением данных формы № 5, главной книги и аналитического учета. Например, увеличение в [c.65]

Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента за отчетный период. Предварительный анализ структуры активов проводится на основе данных таблицы 20. [c.110]

Более конкретный анализ структуры активов и её изменения проводится по таблицам 20 и 21 отдельно в отношении каждого укрупнённого вида активов предприятия. [c.110]

Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, необходимо провести детальный анализ разделов и отдельных статей актива баланса. [c.105]

На основе анализа баланса предприятия может быть установлена несбалансированность в структуре активов предприятия и источников их формирования, положительные или негативные тенденции в их движении, намечены вопросы для углубленного исследования. В процессе оценки ликвидности баланса соотносят различные виды активов предприятия [c.207]

Классификация активов предприятия по разным признакам. Значение оптимальности структуры активов предприятия. Горизонтальный и вертикальный анализ актива баланса. Оценка темпов прироста активов в условиях инфляции. [c.527]

Например, финансовая стратегия разрабатывается для достижения поставленных целей в области управления финансами предприятия. Анализ факторов эффективного использования финансовых ресурсов в долгосрочной перспективе служит основой разработки финансовой стратегии. Также учитываются и поставленные цели. Целями в данном случае могут быть максимизация прибыли при минимизации расходов, оптимизация структуры активов предприятия, обеспечение финансовой устойчивости предприятия на перспективу. [c.98]

Текущая финансовая устойчивость зависит от структуры активов предприятия на конкретный момент времени и определяется путем анализа структуры баланса. [c.95]

Под финансовой устойчивостью (ФУ) понимается финансовая независимость предприятия, способность его маневрировать собственными средствами, достаточная финансовая обеспеченность для бесперебойного процесса деятельности. Этот показатель тесно связан с перспективной платежеспособностью. ФУ определяется показателями, характеризующими состояние и структуру активов предприятия и обеспеченность их источниками покрытия. При анализе в основном изучаются соотношения собственного, заемного и общего капитала. [c.36]

Этап II. Строится уплотненный аналитический баланс-нетто путем агрегирования однородных по составу элементов балансовых статей в необходимом для анализа разрезе (недвижимое имущество, текущие активы и т.д.). С помощью баланса-нетто оценивают тенденции развития предприятия изменение стоимости имущества предприятия и его отдельных составляющих, сдвиги в структуре активов предприятия и источников их образования. [c.11]

Наиболее общее представление о качественных изменениях в структуре активов предприятия, их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. [c.49]

Выводы. В целом вертикальный анализ баланса предприятия позволяет считать его имущественное положение удовлетворительным. Структура пассивов характеризуется малой долей собственного капитала и долгосрочных заемных средств. Структура активов предприятия изменилась в сторону увеличения доли внеоборотных активов, однако доля оборотных средств по-прежнему достаточно велика. [c.66]

Анализ изменений в структуре активов предприятия [c.72]

Наряду с анализом структуры активов для оценки финансового состояния необходим анализ структуры пассивов, т. е. источников средств, вложенных в имущество. Важно понимать, куда вкладываются собственные и заемные средства — в основные фонды и другие внеоборотные активы или в мобильные оборотные средства. С финансовой точки зрения повышение уровня мобильности имущества благоприятно для предприятия. Но это не означает, что все средства должны направляться на рост оборотных активов. Каждое предприятие, в зависимости от профиля деятельности, специфических особенностей, технического уровня и социального развития, совершенствует технику, осуществляет капитальное строительство, [c.222]

Анализ структуры капитала предприятия предусматривает также и структурный анализ активов предприятия. Для этого могут использоваться следующие показатели [c.537]

Некоторые выводы из вертикального анализа структуры активов. Падение доли оборотных активов хотя и отражает общую тенденцию в динамике авансированного капитала, но для конкретного предприятия осложняет финансовое состояние, которое в целом определяется оборотными, текущими активами. Снижение удельного веса запасов оценивается положительно, если они обеспечивают непрерывный ход производства. Снижение доли дебиторской задолженности — положительный факт, содействующий финансовой устойчивости предприятия. Рост удельного веса денежных средств также подлежит положительной оценке с точки зрения финансового состояния. Конечно, эти выводы носят предварительный характер, они должны быть подтверждены более детальным анализом факторов и причин изменения структуры и динамики показателей. [c.313]

Анализ факторов, влияющих на изменение ликвидности баланса, предполагает в первую очередь рассмотрение динамики изменений, происходящих в структуре активов и пассивов предприятия. [c.63]

Понятно, что эти шаги по анализу и управлению структурой активов, в конечном счете, являются результатом анализа и управления всей финансовой устойчивостью предприятия, при этом создаются необходимые предпосылки для осуществления оперативного воздействия в реальном режиме времени. [c.178]

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре (табл. 13.6) и дать им оценку. [c.268]

Оценка состава и структуры имущества (активов) предприятия Анализ и оценка финансового состояния предприятия, его платежеспособности и финансовой устойчивости [c.95]

Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования. Информационной базой анализа являются ф. № 1 Бухгалтерский баланс ф. № 5 Приложение к Бухгалтерскому балансу Расчет среднегодовой стоимости имущества предприятия для исчисления налога на имущество (в поквартальном разрезе) остатки на счетах бухгалтерского учета, отражающие все процессы движения активов Главная книга и др. [c.109]

Результаты проведенного анализа показывают, что большое влияние на изменение уровня эффективности производства оказывают такие внешние факторы, как курс валюты, инфляция и т.д. В то же время у организации существуют внутренние резервы роста эффективности производства, например за счет оптимизации структуры активов, роста их оборачиваемости и т.д. Поскольку администрация предприятия не в силах влиять на изменение внешних факторов, то наибольшие усилия необходимо направлять на использование именно внутренних резервов. [c.131]

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. [c.278]

При анализе структуры активов и пассивов заемные средства предприя--1Я группируются по степени их напряженности, а активы — по степени их жвидности и осуществляется оценка изменений структуры активов и пасси-эв в динамике. Для оценки финансового состояния предприятия использу-тся перечисленные ниже основные аналитические коэффициенты [c.333]

Анализ ликвидности предприятия по базовым коэффициентам лжен дополняться одновременным анализом структуры активов панса по классу ликвидности (табл. 3.4). В таблице активы пере-слены в порядке возрастания возможности их быстрой реализа-и (ликвидности) — от четвертого, низшего класса до первого, и высшего. [c.59]

Предварительный анализ структуры активов проводится t нове данных табл. 8. 1, в которой представлены абсолютные i чины по видам активов, их удельные веса кобщей величине J BOB, изменения абсолютных величин и удельных весов, знач и изменения коэффициента соотношения оборотных и внеоб ных активов за отчетный период. В графе 8 таблицы отражены изменений по каждому виду активов (внеоборотные, оборо в изменении общей величины активов предприятия. В ходе лиза информации поданной графе выясняется вид имущест увеличение которого в наибольшей мере был направлен npi источников средств предприятия. [c.212]

Смотреть страницы где упоминается термин Анализ структуры активов предприятия

: [c.281] [c.71] [c.108] [c.305] [c.434]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ структуры активов предприятия