Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки, что показано на примере в табл. 4.2. [c.100]

Анализируя структуру пассива баланса, можно оценить рыночную устойчивость предприятия, а через анализ активов предприятия оценивают его рыночную активность. Кроме того, баланс активов и пассивов даёт возможность установить финансовую устойчивость предприятия (см. параграфы 5.1—5.8). [c.345]

АНАЛИЗ АКТИВОВ ПРЕДПРИЯТИЯ 1.4.1. Общая оценка средств предприятия [c.26]

Анализ активов предприятия. Все, что имеет стоимость, принадлежит [c.68]

Имущественный подход основан на анализе активов предприятия и включает следующие методики, которые используются, как правило, для оценки контрольного пакета акций предприятия. [c.321]

Имущественный подход. Этот подход основан на анализе активов предприятия и включает следующие методики накопления [c.200]

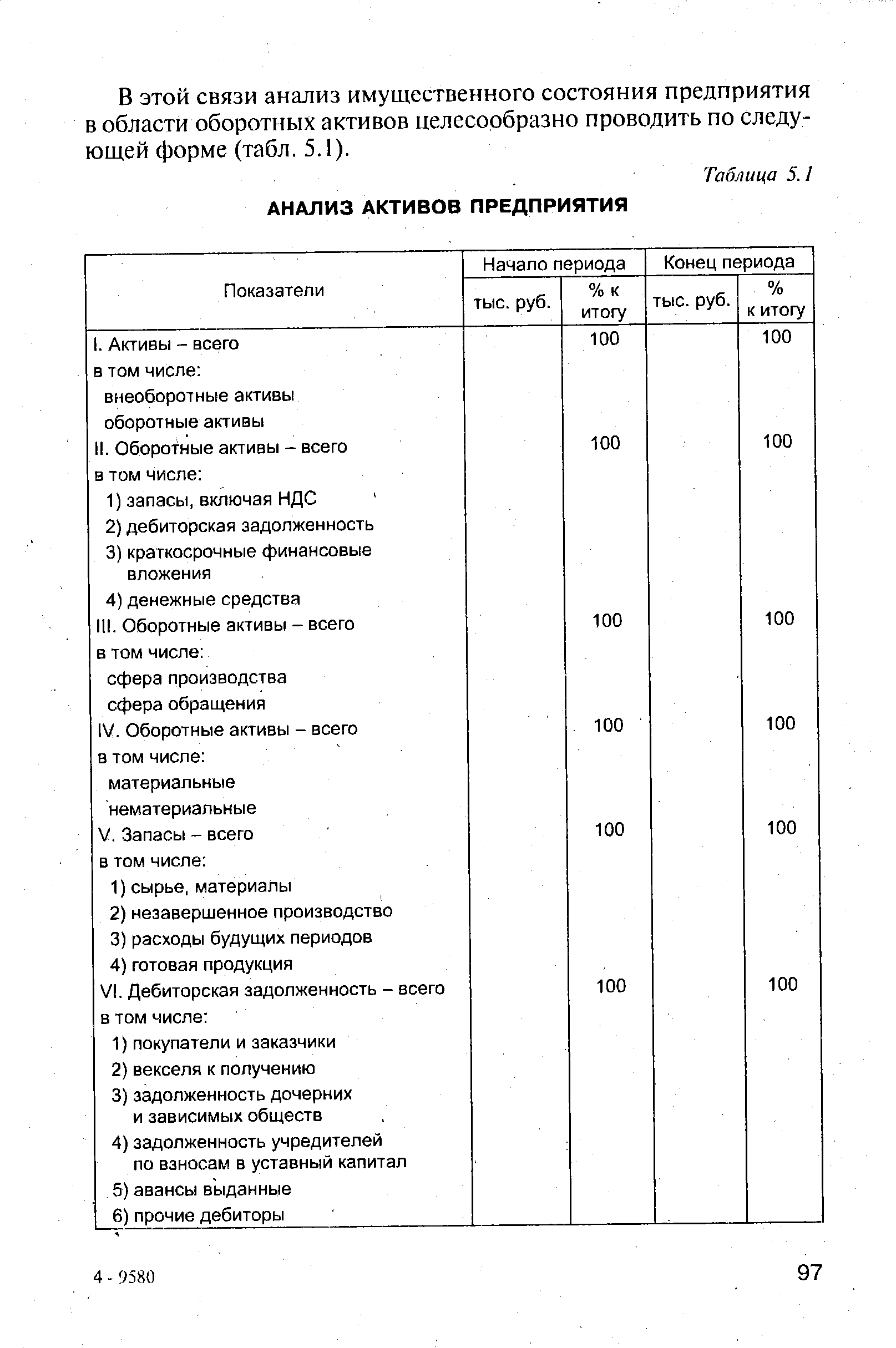

| Таблица 5.1 АНАЛИЗ АКТИВОВ ПРЕДПРИЯТИЯ |  |

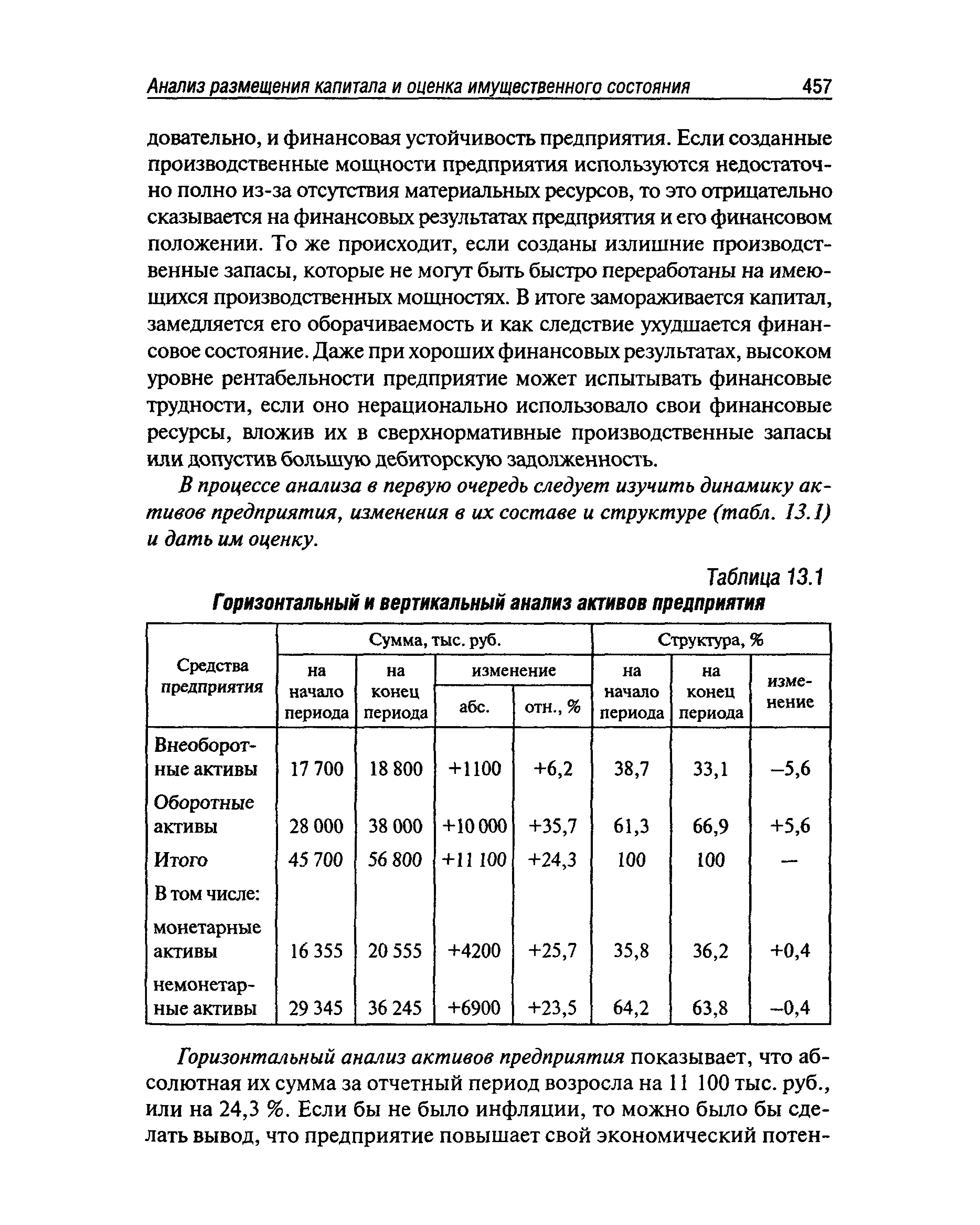

Горизонтальный и вертикальный анализ активов предприятия [c.530]

Анализ активов предприятия за рассматриваемый период по данным табл. 4.6 показал некоторое увеличение на 3100 тыс. руб. Внеоборотных активов , причем темп их прироста (23,0%) практически совпадает с темпом прироста валюты баланса (22,5%). Доля Внеоборотных активов в активах предприятия практически не изменилась на начало периода — 53,4%, на конец периода — 53,5%. Доля Запасов увеличилась с 17,8 до 21,6%, при одновременном снижении доли Денежных средств с 11,9 до 6,5%. Темп прироста Денежных средств отрицателен (—33,3%). Все это говорит об ухудшении структуры активов баланса — относительному и абсолютному снижению наиболее ликвидных активов, позволяющих предприятию вовремя рассчитываться по своим обязательствам. [c.234]

| Таблица 13.1 Горизонтальный и вертикальный анализ активов предприятия |  |

На основании баланса, приведенного в задании 12.1, сделайте горизонтальный и вертикальный анализ активов предприятия и дайте оценку произошедшим изменениям. [c.478]

При анализе активов предприятия в первую очередь изучаются изменения в их составе и структуре (табл. 12,3) и дается их оценка. [c.213]

Анализ структуры капитала предприятия предусматривает также и структурный анализ активов предприятия. Для этого могут использоваться следующие показатели [c.537]

Для анализа работы предприятия важное значение имеет рассмотрение рационализаторских предложений работников предприятий. При анализе необходимо также использовать материалы конференций, производственных совещаний, активов. [c.144]

Для анализа работы предприятия важное значение имеет рассмотрение организационно-технических предложений. Анализ этих данных дает возможность предположить результаты еще до получения отчетных данных, т. е. в процессе выполнения плана. При анализе необходимо также использовать материалы. конференций, производственных совещаний, активов. [c.27]

При анализе экономических процессов широко используются экономико-математические модели, которые строятся для того, чтобы на основе значений одних переменных определить значения других переменных. Наиболее часто в экономических моделях используются уравнения типов уравнения состава, уравнения распределения и уравнения - определения. Именно эти уравнения применяются и при анализе использования активов предприятия. В частности, уравнения состава позволяют проанализировать структуру активов со сколь угодно высокой степенью детализации уравнения распределения могут использоваться, к примеру, при оценке источников финансирования, анализе использования результатов деятельности предприятия и т.п. Сочетание уравнений состава и распределения позволяет строить балансовые модели. [c.125]

Анализ структуры активов предприятия [c.266]

Оценка состава и структуры имущества (активов) предприятия Анализ и оценка финансового состояния предприятия, его платежеспособности и финансовой устойчивости [c.95]

В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса. [c.298]

Как проводится анализ оборачиваемости оборотных активов предприятия [c.315]

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. [c.278]

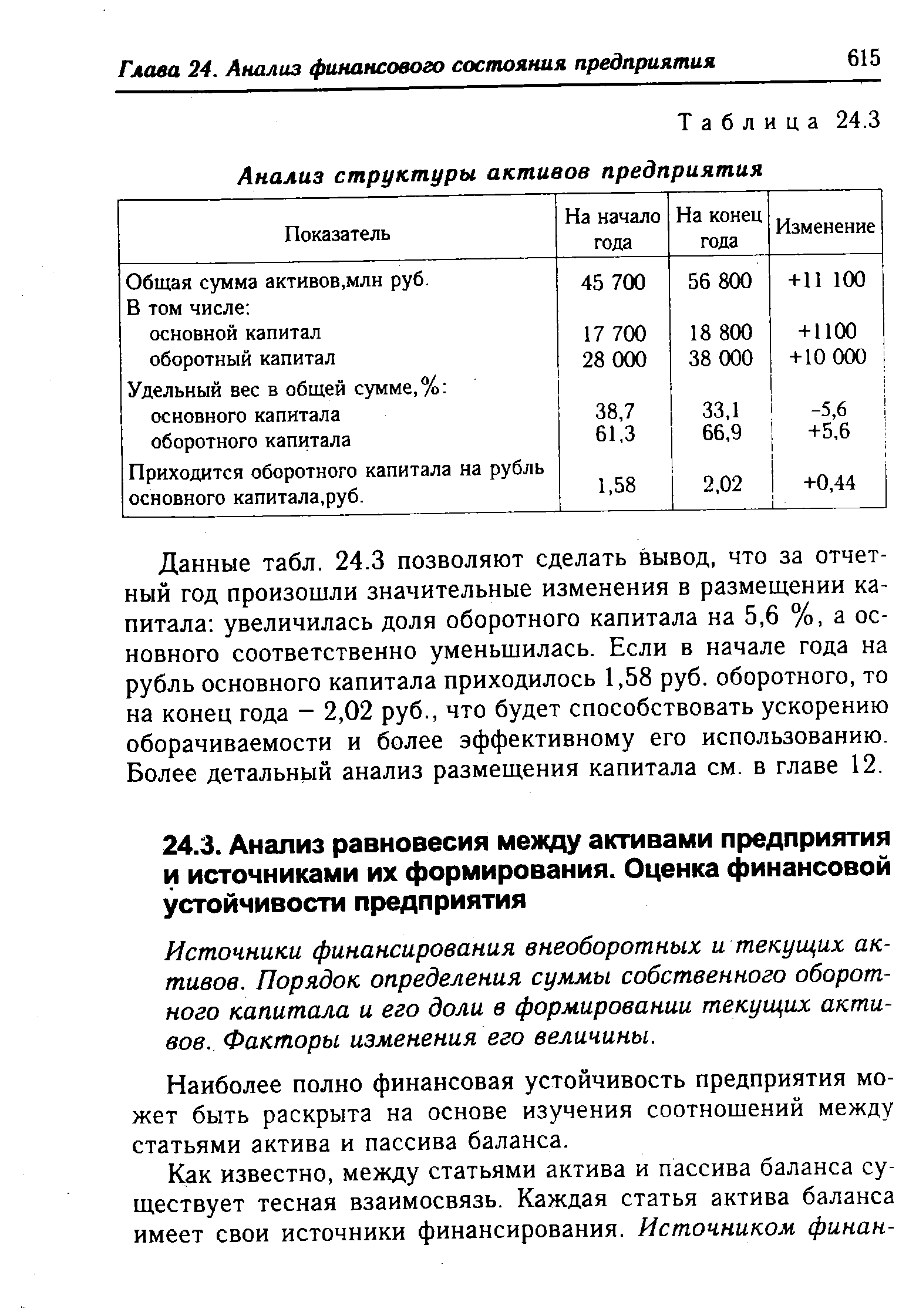

| Таблица 24.3 Анализ структуры активов предприятия |  |

В экспресс-анализе финансово-экономической устойчивости предприятия применяется то же самое методологическое положение, на котором основано построение баланса экономического оборота предприятия (БЭО). Оно заключается в структурировании имущества предприятия и в совмещении структуры экономических активов предприятия (далее активов) со структурой капитала. Но информационная база экспресс-анализа гораздо уже, чем база БЭО. [c.46]

Анализ конкретного предприятия или группы предприятий может преследовать разные цели. Иногда важно из массива предприятий просто выбрать наиболее устойчивые, а иногда важно доискаться до причин снижения устойчивости одного или нескольких предприятий. Очень может быть, что возрастание напряженности происходит под влиянием опережающего роста нефинансовых, неликвидных и немобильных активов по сравнению с финансовыми, ликвидными и мобильными. [c.109]

Анализ бухгалтерского баланса предполагает оценку активов предприятия, далее — его обязательств (долгов) и разности между ними — его собственного капитала. [c.152]

Выбор стратегии. Для выбора стратегии по каждой альтернативе на основе составленных бюджетов необходимо провести анализ, позволяющий оценить основные показатели роста, уровень рентабельности, платежеспособности и ликвидности активов предприятия. [c.189]

Первая цель состоит в обеспечении более реального отражения имущества предприятия как величины потенциального дохода, который может быть использован для расчетов с поставщиками ресурсов (собственники, кредиторы, лендеры) в случае, если все активы предприятия будут реализованы именно по исторической себестоимости на дату составления баланса (подчеркнем, что речь идет не о рыночных, а об учетных оценках). Она достигается проведением дополнительной очистки баланса от имеющихся в нем регулятивов. Понятие регулирующих статей, или регулятивов, является одним из ключевых терминов в анализе баланса, при этом, вероятно, одним из самых дискуссионных в отечественном учете всегда был вопрос о целесообразности составления баланса в оценке брутто или оценке нетто. [c.285]

Коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенном в активы предприятия, 25 коп. заемные. На первый взгляд коэффициент выглядит достаточно неуклюже — целое относится к части. Тем не менее этот показатель очень шире ко используется на практике одна из причин его появления — удобство использования в детерминированном факторном анализе (см. в разделе 8.3.3 модифицированную факторную модель фирмы Дюпон, представленную формулой (8.28)). [c.326]

В подавляющем большинстве случаев действия управленческого персонала предприятия с неизбежностью отражаются на его имущественном и финансовом состоянии именно поэтому большинство подобных действий можно рассматривать с позиции эффективности и целесообразности управления активами предприятия и источниками их финансирования, выражать в терминах финансов и обосновывать с помощью аналитических оценок. Если исходить из открытости информационной базы аналитического обоснования решений в отношении активов и источников, можно обособить укрупненные объекты учетно-аналитических процедур и сформулировать общие принципы их анализа. Двигаясь последовательно по балансу, несложно выделить следующие укрупненные объекты внеоборотные активы, производственные запасы и затраты, расчеты, финансовые активы, денежные средства, капитал собственников, привлеченные средства. Рассмотрим общие подходы к анализу выделенных объектов с привлечением, в основном, данных публичной отчетности. [c.426]

Внешним признаком банкротства является неспособность предприятия в течение трех месяцев со дня наступления срока исполнения обеспечивать выполнение требований кредиторов. В практике бизнеса есть ряд признаков, которые могут показывать на возможное ухудшение финансового положения предприятия. В первую очередь к ним можно отнести задержки с предоставление отчетности, ее низкое качество, неожиданная смена аудитора, изменения в статьях баланса пассивов и активов, повышение относительной доли дебиторской задолженности в активах предприятия, изменение в тенденциях его ликвидности, увеличение задолженности служащим, акционерам, финансовым органам и др. При появлении указанных признаков необходимо особенно тщательно сопоставить данные финансовых отчетов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также провести конкретный анализ бухгалтерского баланса предприятия. При анализе баланса обращают внимание на показатели, характеризующие финансовое положение предприятия [c.346]

Применяемый в настоящее время баланс предприятия (табл. 1.1) приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы - как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности. Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может использоваться различными пользователями руководителями предприятий, экономическими службами, инвесторами, кредиторами, налоговой службой, банками и др. [c.12]

Показатели продолжительности оборачиваемости в днях могут исчисляться по всем оборотным средствам, группам этих средств, отдельным их видам. На изменение оборачиваемости в днях оказывает влияние ряд факторов, уровень которого необходимо измерять. Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов оборотных активов предприятие может повысить эффективность их использования. [c.89]

Из таблицы мы видим, что общая сумма активов компании равна сумме обязательств плюс собственный капитал. Это равенство называется основным уравнением бухгалтерского учета (балансовым уравнением). Отсюда следует, что собственный капитал предприятия есть разница между активами и обязательствами. Большая часть проблем, вступающих перед бухгалтером и связанных с балансом, непосредственно касается активов предприятия. Мы должны помнить, что количественные оценки, приводимые в статьях баланса, не идентичны экономическим. Так, стоимость основных средств определяется на основе их фактической себестоимости, а не по их нынешней рыночной цене (т. е. стоимости замещения). То же самое справедливо и для запасов. Что касается дебиторской задолженности, то неявно предполагается, что она будет полностью погашена. Однако на практике это не всегда верно. Поэтому часто приходится "заглядывать внутрь" официальных показателей, чтобы надлежащим образом проанализировать финансовое состояние. В результате такого анализа может выясниться, является ли оценка собственного капитала компании, приводимая в финансовой отчетности, хотя бы приблизительно верной. [c.137]

На микроэкономическом уровне конверсионный потенциал может быть оценен скорее путем анализа активов предприятия, чем на основе анализа перспектив производства нынешней продукции предприятия. У любого промышленного предприятия можно выделить четыре группы активов. Активы конкурентоспособности обеспечивают предприятию преимущества на рынке активы эффективности обеспечивают возможность уменьшения затрат. К активам комплиментарное относят возможность наиболее эффективного использования таких видов активов, как организационные навыки и способность оценивать и эффективно прогнозировать развитие рыночного спроса или предложения. Наконец, активы профессионального персонала позволяют эффективно осуществлять разделение труда на предприятии. [c.261]

Анализ активов предприятия разумно завершить составление следующей справки о возможной утилизации, продаже или сдаче i аренду отдельных элементов активов предприятия с указание1>1 вероятных доходов или затрат [c.278]

Материально-техническая база представляет собой лишь часть активов предприятия, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного предприятия и определенную способность генерировать выручку и прибыль в требуемых объемах. Как отмечалось выше, ресурсы следует анализировать по трем основным направлениям (а) наличие и состояние (б) привлечение и выбытие (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. В частности, по внеоборотным активам можно оценивать (в натуральных и стоимостных показателях) поступление и выбытие основных средств в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдачу, значимость нематериальных активов по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п. Соответствующие аналитические показатели описаны в руководствах по статистике и экономическому анализу. [c.263]

Смотреть страницы где упоминается термин Анализ активов предприятия

: [c.274]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ активов предприятия