Однако государство — член Сообщества может потребовать или разрешить составление консолидированной отчетности на другую дату, чтобы учесть балансовые отчеты самого большого числа предприятий или же самых важных предприятий из числа включаемых в консолидацию. Если применялись отклонения от общих правил, то об этом необходимо сообщить в примечаниях к консолидированной отчетности и указать причины, вызвавшие их. Кроме того, необходимо учитывать или сообщать информацию обо всех важных изменениях, касающихся активов и обязательств, финансового положения, прибыли или убытков предприятия, включенного в консолидацию, которые имели место между датой [c.176]

Разработка классификации одновременно по двум критериям приводит к невозможности полного и корректного отображения объектов. Методологическая ошибка при учете обязательств, как правило, следующая отражение в учете какого-либо обязательства, предусмотренного нормами гражданского права, соответствующего отражения в бухгалтерском законодательстве не находит. Например, выплата задатка, предусмотренного статьей 380 ГК РФ, на текущий момент специально не регламентирована (регламентирована общими положениями). [c.540]

США, Финляндия, Швеция, Сирия, Италия, Мексика, Норвегия, Австрия, Австралия, Аргентина, КНР, Дания, Египет, Франция, Венгрия, Германия, Югославия, Замбия, Лесото). В СНГ проводятся подготовительные меры для присоединения к ней. Конвенция обеспечивает широкую унификацию национальных законодательств, применяющихся к отношениям по договору купли-продажи, когда коммерческие предприятия сторон договора находятся в разных государствах. Они подлежат применению вместо других норм национальных законодательств в 2-х случаях 1. государства, к которым принадлежат стороны договора, являются участниками конвенции 2. право государства-участника конвенции должно применяться в силу коллизионной нормы (кроме КНР и США). В.к. не затрагивает действия ранее заключенных соглашений, а также тех, которые будут заключены в будущем по вопросам, не являющимся предметом ее регулирования. Конвенция, включающая 101 статью, состоит из 4-х частей 1. сфера применения и общие положения 2. заключение договора 3. купля-продажа товаров 4. заключительные положения. Третья часть конвенции включает общие положения обязательства продавца обязательства покупателя переход риска положения, общие для обязательств покупателя и продавца. Государство может быть участником как второй и третьей части конвенции, так и только одной из них. [c.46]

При поставке материалов ненадлежащего качества или поставке некомплектных товаров у покупателя возникают права, предусмотренные общими положениями для всех видов купли-продажи (ст.475, 480 ГК РФ). Установленная законом или договором поставки неустойка за недопоставку или просрочку поставки взыскивается с поставщика до фактического исполнения обязательств в пределах его обязанности восполнить недопоставленное количество материалов в последующих периодах поставки, если иной порядок уплаты неустойки не установлен законом или договором. [c.42]

В Венской конвенции не содержится общее положение о сроке исполнения сторонами обязательств, когда такой срок не установлен в контракте. Если в контракте четко не установлен срок поставки, то это может привести к недоразумениям, спорам и нарушениям, а возможно и к штрафным санкциям при постав- [c.516]

Необходимость кардинального реформирования топливно-энергетического комплекса Украины вытекает также из ее обязательств, взятых в соответствии с Соглашением о партнерстве и сотрудничестве с Евросоюзом. Основные требования ЕС к энергетическим секторам стран-кандидатов на вступление в эту организацию включают общее положение, требования по обеспечению энергетической безопасности и формированию внутреннего энергетического рынка. Общие требования предполагают формирование энергетической стратегии с четким графиком реструктуризации энергетического сектора (включая закрытие нерентабельных шахт и отдельных АЭС). В части обеспечения энергетической безопасности необходимо будет решить следующие задачи [c.5]

К обязательствам, возникающим из договора, применяются общие положения об обязательствах, установленные в статьях 307—419 ГК РФ. В частности, понятие обязательства и основания его возникновения — совершить в пользу другого лица (кредитора) определенное действие, как-то передать имущество, выполнить работу, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. [c.197]

Общие положения. Предприятие, действующее на принципах полного хозяйственного расчета и самофинансирования, осуществляет производственную, социальную деятельность и оплачивает труд за счет заработанных трудовым коллективом средств. Предприятие из выручки, полученной от реализации продукции (работ, услуг), возмещает свои материальные затраты. Прибыль или доход является обобщающим показателем хозяйственной деятельности предприятия. Часть прибыли (дохода) должна использоваться предприятием для выполнения обязательств перед бюджетом, банками и вышестоящим органом. Другая часть поступает в его полное распоряжение и вместе со средствами на оплату труда образует хозрасчетный доход коллектива — источник жизнедеятельности предприятия (1, ст. 2, п. 2). [c.64]

Общие положения. Предприятия осуществляют экспортно-импортные операции, руководствуясь достижениями наилучших условий экспорта и импорта, валютной самоокупаемости и самофинансирования и исходя из того, что государство по их обязательствам не отвечает. Удовлетворение импортных потребностей предприятий должно зависеть от их непосредственной деятельности по развитию экспорта. Предприятие может приобретать по импорту машины, оборудование, материалы и другие товары для нужд технического перевооружения и реконструкции производства, проведения научно-исследовательских, опытно-конструкторских и других работ только за счет собственных или заемных валютных средств. [c.78]

Хозяйственные договоры на выполнение работ (услуг), не предусмотренных планом, заключаются в порядке, установленном для оформления соответствующих договорных обязательств (договоров поставки, подряда, договоров на создание (передачу) научно-технической продукции и т. д.). При заключении договоров на выполнение работ и оказание услуг, условия которых не определены специальными правилами, следует руководствоваться общими положениями гражданского законодательства об обязательствах. К таким услугам относится, в частности, оказываемая предприятиями совхозам, колхозам, строительным и другим организациям помощь по обеспечению выполнения соответствующих работ трудовыми ресурсами. В договорах на оказание этой помощи рекомендуется предусматривать обязанности предприятия по подбору и направлению своих работников для выполнения в согласованные сроки определенных работ и обязанности другой стороны по организации работ, обеспечению для работников предприятия необходимых условий труда и быта, а также обязанность возместить предприятию все затраты, связанные с отвлечением его работников от основного производства. [c.106]

В числе общих положений (с указанием порядка их применения) следует отметить прежде всего нормы, предусматривающие наличие вины должника как условие его ответственности (ст. 37 Основ). Указания о порядке применения ст. 37 Основ даны в инструктивном письме Госарбитража СССР от 6 октября 1969 г.185 возможность установления смешанной ответственности подрядчика и заказчика в тех случаях, когда они оба повинны в нарушении договорного обязательства (ч. 2 ст. 37 Основ, ч. 1 ст. 224 ГК РСФСР и соответствующие статьи ГК других союзных республик) право органов арбитража снижать и повышать размеры взыскиваемой неустойки (п. 31 постановления Совета Министров СССР от 27 октября 1967 г.186). Согласно п. 34 инструктивного письма Госарбитража СССР от 17 августа 1973 г.187, данная норма при наличии указанных в нем оснований применяется и при решении споров об имущественной ответственности за нарушение обязательств по договорам подряда на ка- [c.126]

Гражданским законодательством РФ закреплено общее положение о том, что юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом, а учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных Гражданским кодексом либо учредительными документами юридического лица (ст. 56 ГК РФ). [c.123]

К обязательствам, возникшим из договора, применяются общие положения об обязательствах, если иное не предусмотрено правилами, содержащимися в Гражданском кодексе. [c.226]

К односторонним сделкам соответственно применяются общие положения об обязательствах и о договорах постольку, поскольку это не противоречит закону, одностороннему характеру и существу сделки. [c.735]

А.С. Макаров, канд. экон. наук, доц. — договоры аренды, лизинга, коммерческой концессии, доверительного управления имуществом рубрики, характеризующие информационное обеспечение, нематериальные активы, природопользование, таможенное дело и режимы, источники финансирования организации, сделки и общие положения договоров, обязательств [c.984]

Часть первая ГК РФ включает в себя три раздела Общие положения , Право собственности и другие вещные права , Общая часть обязательственного права и, за исключением некоторых положений, действует с 1 января 1995 г. Часть вторая ГК РФ посвящена разделу IV Отдельные виды обязательств и вступила в силу с 1 марта 1996 г. [c.71]

Общие положения. Главная особенность векселя как ценной бумаги заключается в его определении вексель — это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте в определенный срок. Вексель — это абстрактное долговое обязательство, т.е. оно не зависит ни от каких условий. [c.66]

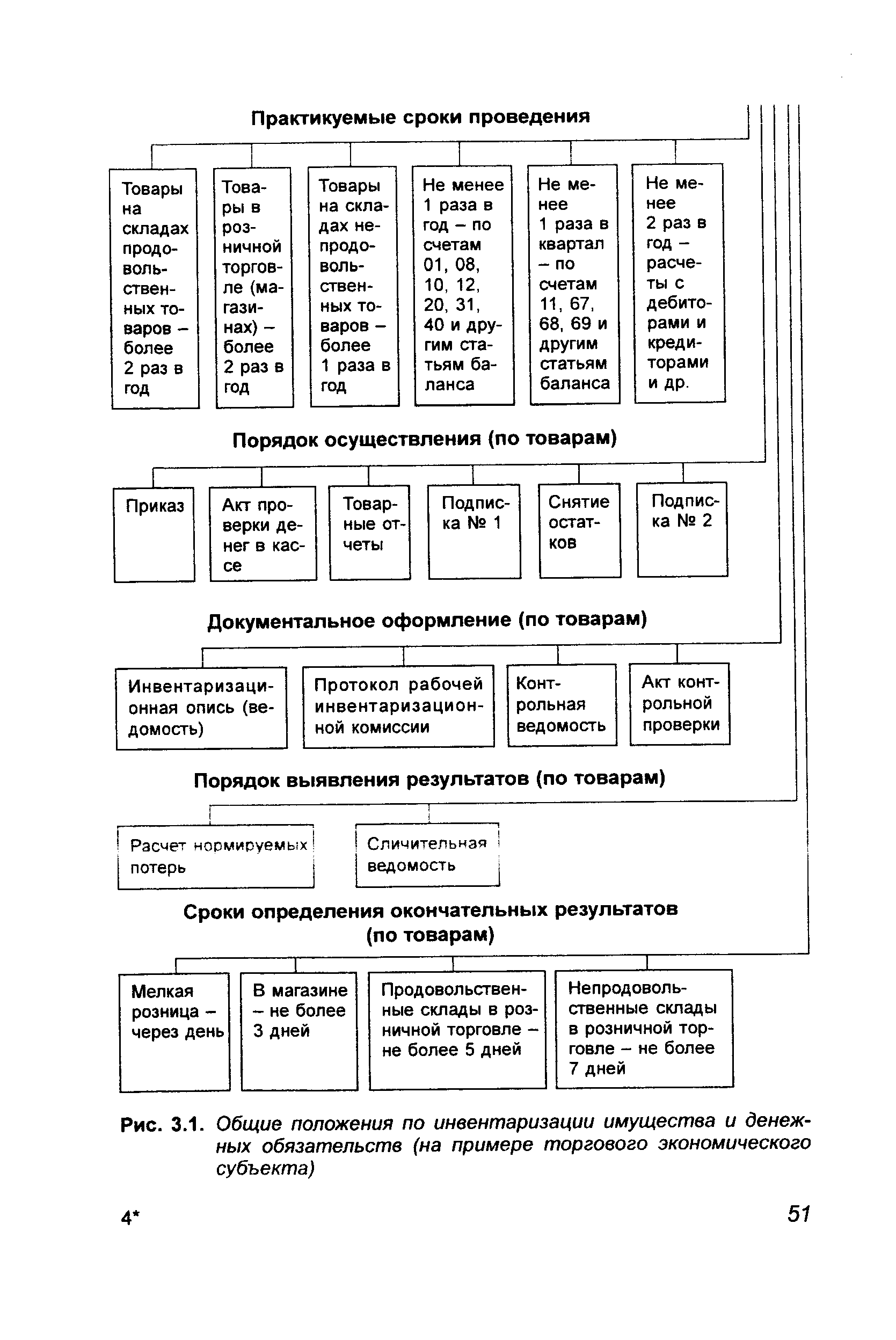

| Рис. 3.1. Общие положения по инвентаризации имущества и денежных обязательств (на примере торгового экономического субъекта) |  |

Общие положения. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах (п. 2 ст. 317 ГК РФ). [c.253]

Ряд общих положений валютного законодательства нашел свое закрепление в ГК РФ. Так, согласно ст. 140 случаи, порядок и условия использования иностранной валюты на территории РФ определяются законом или в установленном им порядке. В соответствии с п. 3 ст. 317 использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории РФ по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке, причем согласно ст. 141 порядок совершения сделок с валютными ценностями определяется законом о валютном регулировании и валютном контроле. Законом РФ О валютном регулировании и валютном контроле была разграничена компетенция государственных органов в области регулирования валютных операций. Это разграничение можно представить в виде следующей схемы (рис. 2). [c.406]

Положения Конвенции, относящиеся к поправкам (статьи 59 и 60), устанавливают необходимый баланс между возможностью вносить в Конвенцию изменения, которые могут оказаться желательными или необходимыми для деятельности Агентства при одновременной защите членов от принятия повышенных обязательств и уменьшения их прав против их воли. Так, например, поправки могут, как правило, приниматься тремя пятыми управляющих, обладающих четырьмя пятыми общего числа голосов, в то время как некоторые поправки требуют единогласного принятия, а другие требуют их одобрения теми членами, чьи обязательства возросли бы в случае их принятия. Для принятия поправок к Шкалам А и В требуется квалифицированное большинство. [c.233]

Экономическое значение актива или дефицита торгового баланса применительно к конкретной стране зависит от ее положения в мировом хозяйстве, характера ее связей с партнерами и общей экономической политики. Для стран, отстающих от лидеров по уровню экономического развития, активный торговый баланс необходим как источник валютных средств для оплаты импорта лицензий, доходов от иностранных инвестиций и других международных обязательств. Для ряда промышленно развитых стран (Япония, ФРГ и др.) активное сальдо торгового баланса используется для экспорта капитала, создания второй экономики за рубежом. [c.125]

Этот коэффициент иногда называют быстрым коэффициентом ликвидности, он определяет способность предприятия выполнять свои текущие обязательства за счет высоколиквидных активов. При равном показателе общей ликвидности у двух предприятий финансовое положение лучше будет у того из них, которое имеет более высокую долю денежных средств и ценных бумаг в текущих активах. Предпочтительной считают величину коэффициента, равную 1,0, допустимой — величину в интервале 0,7—1,0. На практике во многих отраслях он значительно ниже, поэтому его следует сравнивать с отраслевыми нормами. [c.160]

СБО составляется по формам, разработанным ГО на основе образцов форм бухгалтерской отчетности, утвержденных приказом Минфина РФ от 13 января 2000 г. № 4н. При этом числовые показатели об отдельных активах, обязательствах и иных фактах хозяйственной деятельности должны приводиться в СБО обособленно, если без знания о них для пользователя невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели об отдельных видах активов, обязательств и хозяйственных операций не приводятся в СБО, если каждый из этих показателей в отдельности несуществен для оценки пользователями финансового положения Группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к СБО. [c.203]

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. [c.452]

ДОГОВОР - соглашение двух или более сторон, направленное на установление, изменение или прекращение гражданских прав и обязанностей, разновидность сделки. Термином ДОГОВОР обозначают также гражданское правоотношение, возникшее из ДОГОВОРА, и документ, в котором изложено содержание ДОГОВОРА, заключенного в письменной форме. Участниками договора могут быть граждане, лица юридические, государство. ДОГОВОР относится к числу наиболее распространенных юридических фактов это удобная и эффективная правовая форма установления разнообразных хозяйственных и иных связей между гражданами, предприятиями и организациями. Заключение ДОГОВОРА позволяет учесть особенности взаимоотношений сторон, согласовать их индивидуальные интересы, а также создает юридические гарантии для его участников одностороннее изменение условий ДОГОВОРА не допускается, а их нарушение влечет обязанность возместить причиненные убытки. ДОГОВОР широко используется также во внешней торговле, где он обычно именуется контрактом. Общие права о заключении и исполнении ДОГОВОРА содержатся в гражданском законодательстве и гражданских кодексах РФ и других государств. Порядок заключения и исполнения ДОГОВОРОВ определяется также в специальных нормативных актах об отдельных видах ДОГОВОРОВ. Большинство ДОГОВОРОВ носит возмездный характер каждый из участников ДОГОВОРА получает определенное материальное или иное благо (имущество, деньги, услуги, права). Безвозмездными являются лишь некоторые ДОГОВОРА, применяемые обычно в быту (дарение, безвозмездное хранение, пользование имуществом) сторона, предоставляющая безвозмездную услугу обычно несет менее строгую ответственность за неисполнение ДОГОВОРА. В зависимости от характера порождаемых ДОГОВОРОМ юридических последствий необходимо различать ДОГОВОРА окончательные и предварительные. Окончательный ДОГОВОР наделяет стороны правами и обязанностями, направленными на достижение интересующих их целей, и определяет все условия ДОГОВОРА. Предварительный ДОГОВОР порождает для сторон обязательство заключить ДОГОВОР в будущем или дополнительно согласовать некоторые его условия (количество, цену и др.). Такие ДОГОВОРА нередко используются во внешней торговле. Обычным видом ДОГОВОРА является ДОГОВОР в пользу третьего лица. Законодательство РФ не устанавливает исчерпывающего перечня видов ДОГОВОРОВ. Гражданские права и обязанности возникают из сделок, хотя и не предусмотренных законом, но не противоречащих ему. Поэтому возможно заключение ДОГОВОРОВ, прямо не предусмотренных законодательством. Допустимо также заключение т.н. смешанных ДОГОВОРОВ, т.е. объединяющих в себе черты различных видов ДОГОВОРОВ. При неполноте условий подобных ДОГОВОРОВ к ним должны применяться нормы общих положений обязательственного права и нормы, регулирующие наиболее сходный ДОГОВОР. Условия ДОГОВОРА, предписанные законом, обязательны для сторон. По правовому значению условия (пункты) ДОГОВОРА могут быть существенными, обычными и случайными. Существенными являются условия, без согласования которых ДОГОВОР не приобретет юридическую силу, т. е. не считается заключенным. Согласно ГК РСФСР это те пункты ДОГОВОРА, которые признаны существенными по закону, необходимы для ДОГОВОРА данно- [c.58]

Понятие договора мены. Общие положения. Цены и расходы по договору. Встречное исполнение обязательств. Переход права собственности на обмениваемые товары. Ответственность за изъятие товара. Задание Составить договор мены между ЗАО "Бакалея" и АО "Северолес", [c.10]

Правоотношения, возникающие между сторонами при оказании аудиторских услуг, существенно отличаются от правоотношений по поводу иных гражданско-правовых договоров, например договоров подряда и др. В Гражданском кодексе РФ в систему договорных обязательств включён договор на возмездное оказание услуг, которому отведена гл. 39. В ней рассматриваются понятия возмездного оказания услуг порядок выполнения договора оплата услуг невозможность достижения результата работы обязательства сторон при одностороннем отказе от исполнения договора. По всем остальным вопросам, возникающим при заключении и исполнении договоров на возмездное оказание услуг, могут быть применены общие положения о подряде, если они не противоречат общей части обязательного права (гл. III ГК РФ). [c.105]

Во-первых, ценная бумага — это документ установленной формы с обязательными реквизитами1. Следовательно, в определении ценной бумаги на первый план выступают ее форма и содержание. С точки зрения теории формы сделок, любой документ представляет собой словесную письменную форму выражения и закрепления воли участников сделки2. Если принять во внимание, что всякая ценная бумага удостоверяет и выражает сделку и порождаемое ею обязательство, то понятным и оправданным будет применение к ней общих положений этой теории. [c.7]

В условиях рыночной экономики осуществляется самостоятельное установление взаимоотношений между партнерами по договору на базе норм гражданского законодательства. В настоящее время основным нормативно-правовым документом для регулирования коммерческих взаимоотношений по поставкам товаров является Гражданский кодек РФ, в котором излагаются общие положения договорного права, включающие понятия и условия договора, порядок разрешения преддоговорных споров, порядок изменения и расторжения договора, порядок обеспечения исполнения договорных обязательств и т.д. [c.25]

Премирование руководящих, инженерно-технических работников и служащих нефтеснабсбытовых организаций осуществляется в соответствии с Типовым положением о премировании работников снабженческо-сбытовых организаций, утвержденным Госкомтрудом СССР и ВЦСПС. За основные показатели премирования обычно принимаются выполнение плана общего объема реализации (товарооборота) с учетом выполнения обязательств по поставке нефтепродуктов по номенклатуре согласно фондовым извещениям, заключенным договорам или принятым к исполнению нарядам выполнение и перевыполнение плана по балансовой прибыли (рентабельности). [c.107]

Положение устанавливает условия заключения договоров на поставку продукции, количество и сроки реализации поставок, а также порядок выполнения расчетов и имущественную ответственность сторон в материально-техническом обеспечении. Поставка продукции может осуществляться только при наличии договора, заказа на поставку или наряда. Договор на поставку заключается между снабжснческо-сбытовой организацией, заводом или базой и строительной организацией. В нем указываются наименование, количество, качество, а в необходимых случаях ассортимент поставляемой продукции общий срок действия договора, сроки (периоды) поставки цена на продукцию и общая сумма договора порядок и форма расчета и другие условия по усмотрению сторон, заключающих договор. Заказы и наряды на поставку продукции, как и договор, должны содержать минимум необходимых данных для осуществления поставок (количество, номенклатура, качество, сроки поставки и др.). При невыполнении договорных обязательств предусмотрено наложение имущественных санкций, размер которых зависит от вида нарушений. За просрочку или недопоставку продукции в установленный срок поставщик уплачивает неустойку в размере 5% стоимости недопоставленной продукции. Если продукция не соответствует требованиям, предъявляемым к качеству, то поставщик платит покупателю штраф в размере 20% стоимости забракованной продукции. Строительные организации в случае отказа принять предусмотренную договором продукцию выплачивают неустойку в размере 5% от стоимости этой продукции. [c.313]

Balan e sheet — баланс (балансовый отчет) один из основных видов финансовых отчетов общего назначения, характеризующий финансовое положение предприятия (активы, обязательства и собственный капитал) на определенный момент времени. [c.298]

Смотреть страницы где упоминается термин Обязательства общие положения

: [c.16] [c.116] [c.14] [c.259] [c.500] [c.560] [c.27] [c.31] [c.147] [c.131] [c.38] [c.185]Смотреть главы в:

Международные и российские стандарты бухгалтерского учета -> Обязательства общие положения