Необходимо отметить также, что должны существовать процедуры контроля и защиты обоснованности профессионального суждения перед профессиональным сообществом (наряду с институтом независимого аудита), так как у особо творческих представителей профессии может возникнуть искушение расширить границы его применимости. [c.76]

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место должен занять и институт аудиторства. Его главная цель — обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитом. [c.5]

Более детально и полнее обстоятельства, вызывающие сомнение в независимости аудита, изложены в "Кодексе профессиональной этики аудиторов", принятом Аудиторской палатой России [12]. [c.8]

Международные стандарты по аудиту действуют при любом проведении независимого аудита и по мере необходимости могут также применяться аудиторами при выполнении ими сопутствующей деятельности. Однако эти стандарты не превалируют над местными установлениями в той или иной стране, регламентирующими аудит и оказание иных сопутствующих услуг в области финансовой информации. [c.77]

Годовая бухгалтерская отчетность иностранных юридических лиц подвергается проверкам (не реже одного раза в год) со стороны органов государственного финансового контроля (Счетная палата, ЦБ РФ, МФ РФ, ГНС РФ и другие) и органов независимого аудита. [c.247]

Одно из основных достоинств бухгалтерской отчетности как средства коммуникации - ее аналитические возможности. Анализ годового отчета компании входит в число основных разделов текущей деятельности финансовых служб предприятия. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов, являющаяся, по сути, единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения анализа финансо- [c.28]

Только немногие приходят на работу и намеренно пытаются делать ее плохо. Для того чтобы дать им возможность работать хорошо, нужно — с точки зрения проведения независимых аудитов или проверок — очень немногое. [c.70]

При положительном заключении по кредитной за-яв е оформляется кредитный договор. В практике стран с развитой рыночной экономикой по условиям кредитного договора предусматривается активное право банка по проверке не только финансового исполнения проекта, но и выполнения его технико-технологических параметров. По требованию банка, клиент подвергается независимому аудиту, предоставляет в банк свою отчетность и другие необходимые сведения, разрешает банку производить систематические проверки исполнения всех составляющих элементов проекта (экономических, финансовых, технико-технологических) и др. Кроме того, необходимо особо подчеркнуть, что при банковском проектном финансировании возможно и оправданно включать в кредитный договор ограничения, накладываемые на заемщика кредитором. Характер ограничений зависит от уровня кредитного риска, диктуемого конкретной кредитной ситуацией. [c.309]

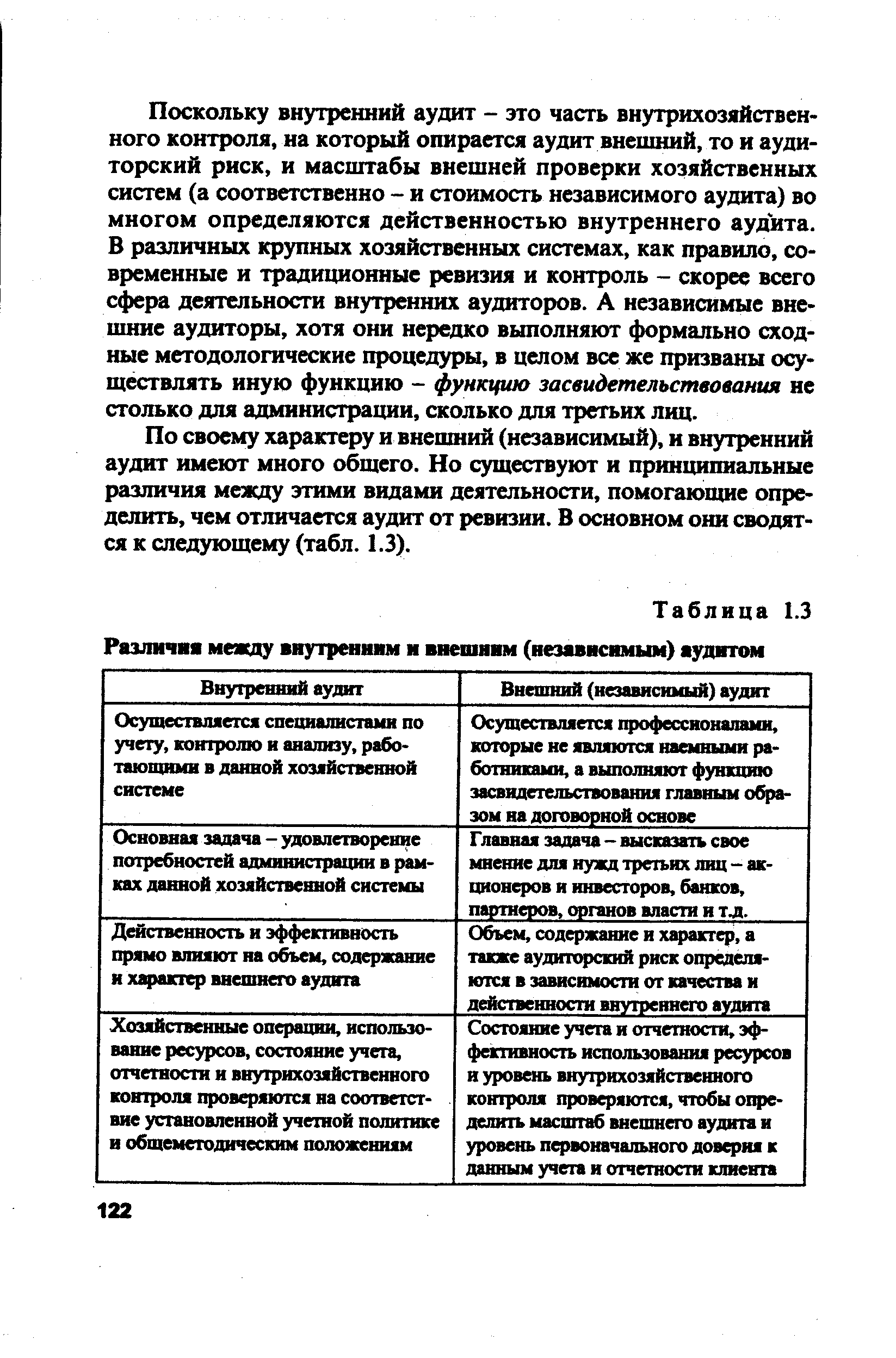

В отличие от внешнего независимого аудита внутренний является неотъемлемой частью общей системы управленческого контроля. В связи с этим он имеет особенности в организации планирования работы, осуществлении аудиторских процедур и оформлении материалов проверок. Например, объектом внешнего аудита в основном являются финансовая отчетность и ее достоверность, а при внутреннем аудите комплексно проверяются все стороны деятельности экономического субъекта. В своей деятельности внешние аудиторы руководствуются законоположениями и стандартами, заданиями, оговоренными в договоре с клиентом, а внутренние аудиторы основывают работу на целях, определенных руководством и инструкцией по проведению ревизий. Результаты проверки внешних аудиторов оформляют аудиторским отчетом, а внутренних - актом документальной ревизии. [c.165]

В книге исследованы организационные, методические и практические вопросы экономического контроля и становления независимого аудита экономических субъектов. Рассмотрены сущность аудита и возможные концептуальные подходы к организации проверок различного типа, процессы сбора аудиторских доказательств, правила составления заключений и др. [c.288]

Изложены основные методические приемы и технология контроля, внутреннего независимого аудита экономических субъектов. На системной основе и с привлечением примеров из практики разработана единая схема организационно-методологических аспектов аудита бухгалтерской отчетности и контроля качества работы аудиторов, включающая действующие правила аудиторской деятельности. [c.288]

Значительную роль в охране инвестора играет и доступ к информации и ее качество. Поэтому повышение стандарта предоставляемой акционерными обществами информации привлечет инвесторов к публично котируемым бумагам. Необходимо точно определить личную правовую ответственность членов акционерного общества за убытки, причиненные ими, связанные с непрофессиональным выполнением их обязательств, и найти эффективный способ наказаний. Представляется целесообразным, чтобы при определенных условиях акционеры могли потребовать независимого аудита компании. [c.578]

Аудит осуществляется физическими или юридическими лицами, имеющими лицензии на проведение независимого аудита. Существуют лицензии 4-х видов банковский аудит страховой аудит аудит бирж, внебюджетных фондов и финансовых компаний аудит общий, то есть всех других хозяйствующих субъектов. [c.24]

Освещены перспективы развития аудита в России на основе законопроекта Об аудиторской деятельности . Исследованы организационные и методические вопросы экономического контроля, в том числе повышения эффективности независимого аудита на основе стандартов. Системно (в сопоставлении с Временными правилами ) рассмотрены суть аудита и избираемый в XXI в. концептуальный подход к регулированию аудиторской деятельности. Раскрыты особенности проверок различного типа, сбора аудиторских доказательств, составления аудиторских заключений и др. [c.2]

В этой связи целесообразно последовательно, с системных позиций, проследить и исследовать всю проблематику, связанную развитием законодательной базы отечественного квалифицированного и независимого аудита. А эта практика была неоднозначной, она уже имеет определенную историю, за 90-е гг. в отечественном аудите накопилось много Проблем. Поэтому указанный Законопроект или другой проект закона должен продолжать положительные тенденции действовавших ранее норм в области аудита, одновременно устраняя выявленные недостатки. И в этой связи важно сопоставить Законопроект с нормами Временных правил, проследить эволюцию столь актуальных для общества и для представителей нашей профессии норм. [c.8]

Независимость аудита от государства, его различных министерств и ведомств (в том числе от Минфина РФ и Росстрахнадзора, от Государственной налоговой службы и от Центрального Банка России). [c.70]

Поскольку внутренний аудит - это часть внутрихозяйственного контроля, на который опирается аудит внешний, то и аудиторский риск, и масштабы внешней проверки хозяйственных систем (а соответственно - и стоимость независимого аудита) во многом определяются действенностью внутреннего аудита. В различных крупных хозяйственных системах, как правило, современные и традиционные ревизия и контроль - скорее всего сфера деятельности внутренних аудиторов. А независимые внешние аудиторы, хотя они нередко выполняют формально сходные методологические процедуры, в целом все же призваны осуществлять иную функцию - функцию засвидетельствования не столько для администрации, сколько для третьих лиц. [c.122]

| Таблица 1.3 Различия между внутренним и внешним (независимым) аудитом |  |

Таких ситуаций, явно противоречащих принципу независимости аудита, допускать нельзя. И поэтому в договоре вполне уместно еще одно условие примерно следующего содержания При завершении работ Исполнитель представляет Заказчику аудиторское заключение (если оно было заказано) или другие материалы в соответствии с Временными правилами, утвержденными Указом Президента РФ № 2263 от 22 декабря 1993 г. Об аудиторской деятельности в Российской Федерации . К нему могут быть приложены и иные документы, которые аудитор сочтет необходимыми в сложившихся обстоятельствах, исходя из условий договора и конкретных аудиторских доказательств, выявленных у Заказчика . Передача Исполнителем результатов работ осуществляется с составлением и подписанием акта приемки-сдачи их выполнения, а в случае представления аудиторского заключения - без акта, только с подписью представителя Заказчика на копии аудиторского заключения . [c.310]

Таким образом, мировая практика показывает, что обычный и сравнительно дешевый способ получения надежной информации - проведение независимого аудита. Проверенная аудиторами информация, содержащаяся в бухгалтерской отчетности экономических субъектов, а также аудиторские заключения, представляемые по результатам проверки, используются затем при принятии решения. Такая информация считается достаточно полной, точной и непредвзятой. [c.417]

Другие способы без использования независимого аудита обходятся дороже и являются менее эффективными. Так, трудность разделения информационного риска с администрацией, к примеру, заключается в том, что пользователи могут быть не в состоянии взыскать убытки. [c.418]

В СССР существовала и функционировала большая и сложная сеть ведомственных контрольно-ревизионных органов, проверка деятельности которых была возложена на вневедомственных контролеров-ревизоров Контрольно-ревизионного управления Минфина СССР и союзных республик. И все-таки независимого аудита завершенной бухгалтерской отчетности как [c.433]

Исследованы основные методические приемы и технология контроля, внутреннего и внешнего (независимого) аудита экономических субъектов. На системной основе и с привлечением примеров из практики разработана единая схема организационно-методологических аспектов аудита завершенной бухгалтерской отчетности и контроля качества работы аудиторов, включающая действующие Правила (стандарты) аудиторской деятельности. Проанализированы возможные концептуальные подходы к организации проверок, в том числе в условиях компьютеризированной обработки учетно-экономической информации. [c.2]

Аудитор. Физическое или юридическое лицо, имеющее лицензию на проведение независимого аудита определенного типа банковского, биржевого, внебюджетных фондов и финансовых компаний, страхового и общего (других хозяйствующих субъектов). [c.163]

Для обеспечения независимости аудита важно требование о праве собственности в отношении капитала аудиторской фирмы. В идеале капитал аудиторской фирмы должен принадлежать исключительно аттестованным аудиторам. Однако допускается, чтобы право собственности на капитал принадлежало другим лицам при условии, что аттестованным аудиторам принадлежит преобладающая часть капитала и прав в отношении голосования на собрании учредителей (участников, акционеров). Если весь капитал или его часть принадлежит другим лицам, они могут оказывать влияние на аудиторов при предоставлении ими профессиональных услуг. [c.89]

Аудитор независим от кого-либо в своей профессиональной деятельности. Но именно для обеспечения независимости аудита, а также для обеспечения прочих его принципов (компетентности, конфиденциальности и пр.) необходимо регулирование аудиторской деятельности как со стороны государственных органов (государственное регулирование), так и со стороны общественных аудиторских организаций (саморегулирование). [c.21]

Аудиторская фирма не может быть унитарным предприятием (государственным или муниципальным) в силу того, что унитарное предприятие не может обеспечить независимость аудита, которую устанавливает ст. 1 Федерального закона. [c.51]

Отношения между органами государственного управления и неправительственными учреждениями государственного сектора (то есть центральным банком, государственными финансовыми учреждениями и нефинансовыми государственными предприятиями) должны основываться на четких механизмах взаимодействия. Связи между налогово-бюджетными и денежно-кредитными операциями центрального банка должны отвечать требованиям разделов 1.2 и 1.3 Кодекса надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике декларация принципов . В годовых отчетах государственных финансовых учреждений и нефинансовых государственных предприятий должны быть указаны некоммерческие услуги, предоставляемые по требованию государства. Приватизация государственных активов должна быть открыта для независимого аудита. [c.4]

Основным требованием для обеспечения прозрачности в бюджетно-налоговой сфере является представление отчета о целях основных бюджетных программ. Затем необходимо вести мониторинг результатов и отдачи от реализации государственных программ, а также в течение двенадцати месяцев по окончании года представлять в законодательные органы описание и оценку достигнутых результатов в сравнении с целями программ, определенными в бюджетной документации. Требуется представление сравнительных данных за два предшествующих бюджетных года. Оптимальной практикой является проведение независимого аудита достигнутых результатов в сравнении со всеми целевыми показателями реализации программ и представление этой информации в законодательные органы в течение шести месяцев по окончании бюджетного года. [c.69]

В Кодексе приводится надлежащая практика в отношении 1) независимого аудита 2) независимой оценки бюджетных и макроэкономических прогнозов и 3) достоверности налогово-бюджетной статистики. [c.77]

Современное общество испытывает возрастающую потребность в развитии независимого аудита, основанного на глубоких знаниях в области экономики, финансов и права. Доверие к аудиторам во многом зависит от их профессиональной подготовленности, включающей не только специальные знания и навыки, но и соблюдение необходимых этических норм и правил. [c.220]

Российская Коллегия аудиторов, осознавая роль аудиторской профессии в системе экономических отношений страны, принимает активное участие в становлении института независимого аудита посредством работы с практикующими аудиторами. Для решения этических проблем, возникающих перед аудиторами при осуществлении ими профессиональной деятельности, Коллегия определила совокупность нравственных правил и убеждений и обобщила их в настоящем Кодексе. [c.220]

Пргжде всего следует отметить, что анализ в нашей стране никогда не регламентировался, а обязательность его осуществления никогда не предписывалась какими бы то ни было нормативными документами. Однако в процессе становления в нашей стране независимого аудита впервые появились нормативные акты, предписывающие проведение анализа— речь идет об аудиторских стандартах (подробнее этот аспект будет изложен ниже). Тем не менее в нормативных документах по бухгалтерскому учету всегда упоминалось о необходимости дополнять отчетность пояснительной за.пиской. Структура пояснительной записки не регламентировалась, но суть ее заключалась в том, чтобы в описательной форме представить некоторые сведения и пояснения, во-первых, дающие допол- [c.44]

Одно из основных достоинств бухгалтерской отчетности как средства коммуникации — ее аналитические возможности. Анализ годовых отчетов компаний (потенциальных и действующих контрагентов) входит в число основных разделов текущей деятельности бухгалтеров, финансовых менеджеров, анататиков. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов, являющаяся по сути единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения финансового анализа. Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка [c.160]

GAAP обеспечили разумную основу для проведения анализа финансовых отчетов. В то же время этот документ не исключает возможность личных контактов, имеющих весьма важное значение в отношениях между банком и заемщиком. В результате стало возможным последовательное рассмотрение результатов деятельности фирмы из года в год. Введение GAAP позволило также различным фирмам использовать при учете своей деятельности одинаковые понятия. Хотя многие фирмы в настоящее время не публикуют финансовые отчеты, подкрепленные независимым аудитом, большинство банков требуют, чтобы фирмы готовили свои отчеты в соответствии с GAAP. [c.23]

Финансовый отчет по итогам года удостоверяется независимым аудито- [c.93]

Независимая проверка аудиторами бухгалтерской отчетности, платежно-расчетной и иной документации - действительно их прямая задача, и она должна ими выполняться (в особенности по обязательному аудиту). Но вот проверка налоговой отчетности и налоговых декларации, а также других финансовых обязательств и требований экономических субъектов, по мнению многих аудиторов, должна осуществляться преимущественно на основе иных специально заключаемых договоров. Попытки переложить на аудиторов обязанности по контролю и даже материальную ответственность за поступление налогов в бюджет без предоставления соответствующих прав вступают в противоречие со всей мировой практикой. Это противоречит принципу независимости аудито- [c.82]

Спору нет, такая мера необходима и еще, добавим, важно обнародование итогов независимого аудита, и это широко практикуется. А наряду с этими сведениями стали появляться всевозможные рейтинговые таблицы. Однако и это все не дает полного представления о банке, в особенности людям непосвященным, обычным вкладчикам да и многим предпринимателям. К тому же сами методики определения рейтингов не овершенны, и, по мнению специалистов, ни один из абсолютных показателей не говорит об устойчивости банка. [c.320]

Независимость аудита характеризуется возможностью использования различных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т. д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности. [c.223]

Серьезные проблемы в отношении прозрачности могут также возникать в связи со способом проведения приватизации государственных финансовых учреждений и нефинансовых государственных предприятий. Приватизация должна проводиться настолько открыто, насколько это согласуется с разумными рыночными соображениями. Основное требование для обеспечения прозрачности в бюджетно-налоговой сфере состоит в том, что приватизация государственных активов должна быть открыта для независимого аудита (например, национальным ревизионным органом), чтобы гарантировать ее проведение в соответствии с законом, правильную оценку стоимости предприятия и наличие конкуренции между участниками контрактного конкурса. Должна также раскрываться информация о предоставленных покупателям гарантиях защиты (и включаться в отчетность об условных обязательствах)31. МОВРУ были опубликованы Руководящие принципы по оптимальной практике аудита приватизационных операций 32. [c.16]

Важной особенностью национальных ревизионных органов является то, что они не должны находиться под контролем действующих органов государственного управления. Главной целью Лимской декларации руководящих принципов по правилам аудита МОВРУ 1977 года был призыв к независимости аудита органов государственного управления. Руководящие принципы призывают к тому, чтобы создание высших ревизионных учреждений [c.77]