Какие формы налогового контроля действуют в Российской Федерации [c.147]

Стадии проведения камеральных и выездных налоговых проверок рассмотрены по этапам производства конкретных действий в рамках налогового контроля. Данный подход обеспечивает формирование полного представления о процедуре проведения налоговых проверок, а также дает методические рекомендации по реализации указанных форм налогового контроля для практических работников. Настоящий раздел учебного пособия призван создать объективную картину классического (идеального) осуществления налогового контроля в форме проведения выездных налоговых проверок. [c.15]

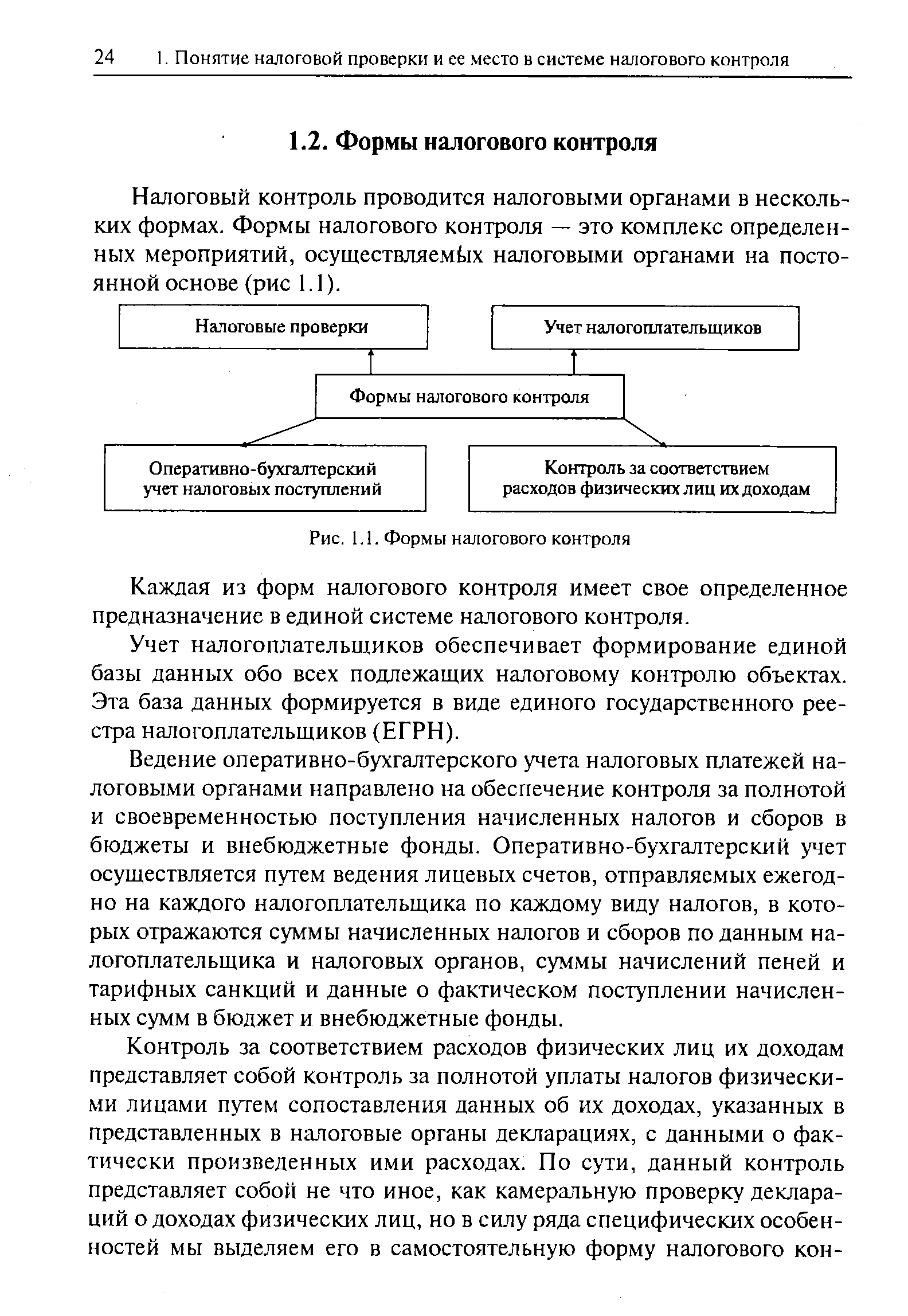

Формы налогового контроля [c.24]

Налоговый контроль проводится налоговыми органами в нескольких формах. Формы налогового контроля — это комплекс определенных мероприятий, осуществляемых налоговыми органами на постоянной основе (рис 1.1). [c.24]

| Рис. 1.1. Формы налогового контроля |  |

Налоговые проверки занимают в этой системе налогового контроля центральное место и являются его ключевым элементом. Они обеспечивают непосредственный контроль за полнотой и правильностью исчисления налогов и сборов, который может быть реализован только путем сопоставления представляемых налогоплательщиками налоговых расчетов (деклараций) с фактическими данными о его финансово-хозяйственной деятельности. Не случайно среди прочих форм налогового контроля налоговые проверки поставлены на первое место (ст. 82 НК РФ). [c.25]

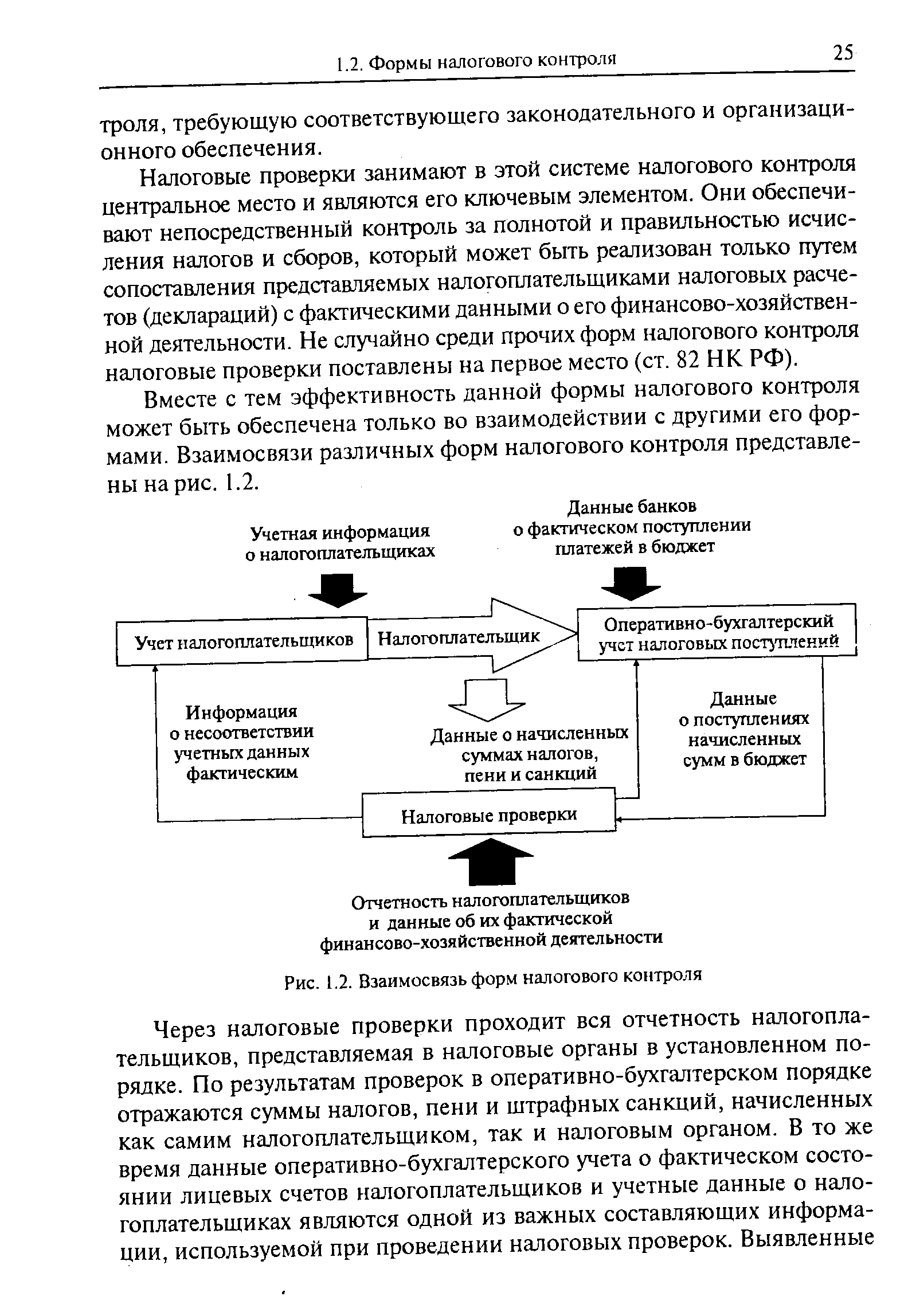

Вместе с тем эффективность данной формы налогового контроля может быть обеспечена только во взаимодействии с другими его формами. Взаимосвязи различных форм налогового контроля представлены на рис. 1.2. [c.25]

| Рис. 1.2. Взаимосвязь форм налогового контроля |  |

Отдел информатизации и учета налогоплательщиков представляет необходимую для осуществления остальных форм налогового контроля учетную информацию о налогоплательщике отделам выездных и камеральных налоговых проверок и отделу учета и отчетности. [c.44]

В отличие от инспекций МНС России структурные подразделения управлений МНС России специализируются не по определенным формам налогового контроля, а по видам налогов и сборов. В составе управления выделяются отделы налогообложения физических лиц, налогообложения юридических лиц, косвенных налогов, налогообложения внешнеэкономической деятельности, налогообложения природных ресурсов и т.п. [c.45]

Запрашивает и анализирует материалы проведенных камеральных и выездных налоговых проверок субъектов малого предпринимательства, игорного бизнеса и плательщиков единого налога на вмененный Доход. Направляет в нижестоящие территориальные налоговые органы задания и поручения о проведении налоговых проверок и осуществления иных форм налогового контроля, предусмотренных НК РФ. [c.63]

Организует и осуществляет выездные налоговые проверки, иные формы налогового контроля субъектов малого предпринимательства, [c.63]

Использование законодателем в ст. 98 НК РФ формулировки вызов понятых не должно трактоваться как необходимость письменного вызова. Невозможно предположить ситуацию, когда должностное лицо в интересах реализуемой формы налогового контроля заранее обеспечивает присутствие понятых путем направления конкретным (т.е. избранным должностным лицом) лицам письменного вызова в качестве понятого. Главная характеристика понятого — случайность выбора лица для участия в осуществлении налогового контроля в этом качестве, поэтому, как правило, понятые привлекаются к производству действия непосредственно перед началом такого производства из числа людей, случайно оказавшихся на месте проведения (или в непосредственной близости с ним) конкретного действия, без вручения им какого-либо письменного извещения о привлечении в качестве понятого. [c.70]

Выездные налоговые проверки являются наиболее эффективной формой налогового контроля, и многие налоговые правонарушения могут быть выявлены только в ходе таких проверок. [c.129]

Вместе с тем данная форма налогового контроля является и наиболее трудоемкой, требующей больших затрат рабочего времени сотрудниками налоговых органов и высокой квалификации самих сотрудников. В связи с этим проведение выездных налоговых проверок целесообразно в первую очередь в тех случаях, когда затраты на них многократно перекрываются суммами дополнительно начисленных в результате проверки налогов. [c.129]

Применение упрощенной системы налогообложения направлено на вовлечение в сферу налогообложения малого бизнеса, либерализацию обычных форм налогового контроля, которые не всегда действенны именно в этой сфере. [c.284]

Осуществление налогового контроля входит в компетенцию налоговых органов (см. подп. 2 п. 1 ст. 32 НК). Правовые формы налогового контроля по смыслу статьи соответствуют правам налоговых органов в отношении налогоплательщиков и иных обязанных лиц, которыми они обладают в соответствии с частью первой НК и которые могут быть установлены частью второй НК применительно к взиманию конкретных видов налогов. [c.221]

Органы налоговой полиции, являющиеся правоохранительными органами, в соответствии со ст. 36 НК вправе участвовать в проведении налоговых проверок и реализации иных форм налогового контроля только по запросам налоговых органов. Закон РФ от 24 июня 1993 г. О федеральных органах налоговой полиции подлежит приведению в соответствие с настоящим Кодексом в части, касающейся возможности осуществления органами налоговой полиции прав должностных лиц налоговых органов по налоговому контролю. [c.221]

Среди форм налогового контроля, перечисленных в статье 82 НК РФ, первыми названы налоговые проверки. [c.5]

В отличие от других форм налогового контроля инвентаризация не отражена в главе Налоговый контроль . Поэтому в НК РФ не определен возможный момент осуществления инвентаризации. [c.20]

Помимо прямо упомянутых в ст. 82 НК форм налогового контроля, таковыми следует считать вызов и опрос свидетелей (ст. 90 НК), выемку документов и предметов (ст. 94 НК). [c.178]

НАЛОГОВАЯ ПРОВЕРКА — форма налогового контроля, осуществляемого налоговыми органами в целях полноты и правильности уплаты налогов и сборов, регламентированная ст. 87 НК. [c.261]

Налоговый агент должен вести учет подлежащих удержанию и перечисленных сумм НДС в бюджет. При этом отметим, что обязанности по предоставлению каких-либо отчетных сведений об удержанных и перечисленных суммах НДС не установлена. Обязанность по предоставлению документов предусмотрена при проведении налоговыми органами различных форм налогового контроля. [c.126]

Статьей 87 НК РФ определены виды и цели налоговых проверок налогоплательщиков, как наиболее эффективной формы налогового контроля государства за деятельностью налогоплательщика. [c.300]

Налоговый кодекс Российской Федерации устанавливает виды налогов и сборов, взимаемых в Российской Федерации основания возникновения, изменения, прекращения и порядок исполнения обязанностей по уплате налогов и сборов права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах формы и методы налогового контроля ответственность за совершение налоговых правонарушений порядок обжалования действий налоговых органов и их должностных лиц. [c.578]

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 НК РФ), осуществляемым налоговыми и таможенными службами, органами государственных внебюджетных фондов, налоговой полицией. Задача последнего—контроль за соблюдением налогового законодательства посредством налоговых проверок в различных формах. [c.93]

Налоговая система — это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. [c.80]

Работу налоговых органов и других контролирующих инстанций по наведению порядка в сфере налоговых взаимоотношений осложнило появление внутренних оффшорных зон на территории Российской Федерации. Среди таких зон особо выделялись Ингушетия, Калмыкия и Северная Осетия, Чечня, Дагестан, Тыва, Башкортостан. Наличие территорий с откровенно слабым налоговым контролем наряду с недостаточным взаимодействием территориальных налоговых и других контрольных органов между собой создали питательную среду для распространения грубых форм налоговых нарушений и преступлений. Новой формой внутренних офшоров стали в середине 1990-х гг. закрытые административно-территориальные образования (ЗАТО). [c.314]

В рамках каждой из названных сфер применяются различные методики и нормативные документы по осуществлению контрольных действий. Контролирует эти сферы многочисленный штат работников самых различных учреждений, начиная от внутрифирменных контрольных служб и заканчивая сферой государственного контроля (Министерство финансов, Федеральное казначейство, Центробанк, Таможенный комитет, федеральные органы налоговой полиции и другие). Налоговый контроль проводится должностными лицами налоговых органов посредством учета налогоплательщиков и объектов, подлежащих налогообложению, налоговых проверок, опроса налогоплательщиков и других лиц, проверки данных учета и отчетности, осмотра помещений и территорий, где могут находиться объекты, подлежащие налогообложению или используемые для извлечения дохода (прибыли), и в других формах, предусмотренных Законом РФ Об основах налоговой системы в Российской Федерации и Таможенным кодексом РФ (в части налогов, подлежащих уплате в связи с перемещением объектов налогообложения через таможенную границу РФ), а также другими законодательными актами РФ [8 9 25]. [c.172]

Одна из основных целей налогового контроля — препятствование уходу от налогов. Это явление известно с древности как реакция на чрезмерный налоговый гнет. Оно развивалось вместе с налогообложением, приобретя форму устойчивой закономерности, исходя из этого финансисты сформулировали закон роста сопротивления налогу . Практика показывает, что наиболее распространенным является уход от налогообложения при осуществлении операций на финансовом рынке. При этом установлено, что облагаемые доходы от движимого имущества, дивиденды и другие доходы, распределенные компаниями между [c.173]

Концептуальное обоснование направлений повышения результативности контрольных действий и новых методов, форм организации налогового контроля. [c.180]

В первом разделе настоящего пособия ( Организационно-правовые основы налоговых проверок ), описаны основные положения осуществления налогового контроля в виде налоговых проверок. В рамках данного раздела, в частности, раскрываются и разграничиваются понятия формы и метода налогового контроля, что имеет не только теоретическое, но и практическое значение для осуществления налоговыми органами контрольной деятельности в сфере налогообложения. Сформулированы основные положения, касающиеся сущности и специфики проведения налоговых проверок. Рассмотрены методы налогового контроля, обеспечивающие полноту проведения и адекватность результатов налоговых проверок установленным требованиям к ним. Каждый конкретный метод рассмотрен детально и, по мере возможности, исчерпывающе. [c.14]

В ст. 11 НК РФ указывается, что институты, понятия и термины гражданского, семейного и других отраслей права, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства. Исходя из этого, под контролем следует понимать наблюдение за соблюдением подконтрольными объектами налогового законодательства, выявление фактов его нарушений и принятие мер к их устранению1. Именно в этом и состоит сущность таких форм налогового контроля, как камеральные и выездные налоговые проверки, проводимые налоговыми органами. Статья 82 НК РФ гласит Налоговый контроль проводится должностными лицами на- [c.239]

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль. Современное российское законодательство дает краткое определение налоговой системы как совокупности налогов, сборов, пошлин и других платежей2. [c.190]