АНАЛИЗ УРОВНЯ САМОФИНАНСИРОВАНИЯ [c.50]

Механизм такого реагирования включает в себя специализацию, диверсификацию, концентрацию и другие приемы. Направления его развития должны быть увязаны с налоговой, ценовой и инвестиционной политикой государства. Уровень самофинансирования и его эффективность оцениваются целой системой показателей (см. "Анализ уровня самофинансирования"). [c.404]

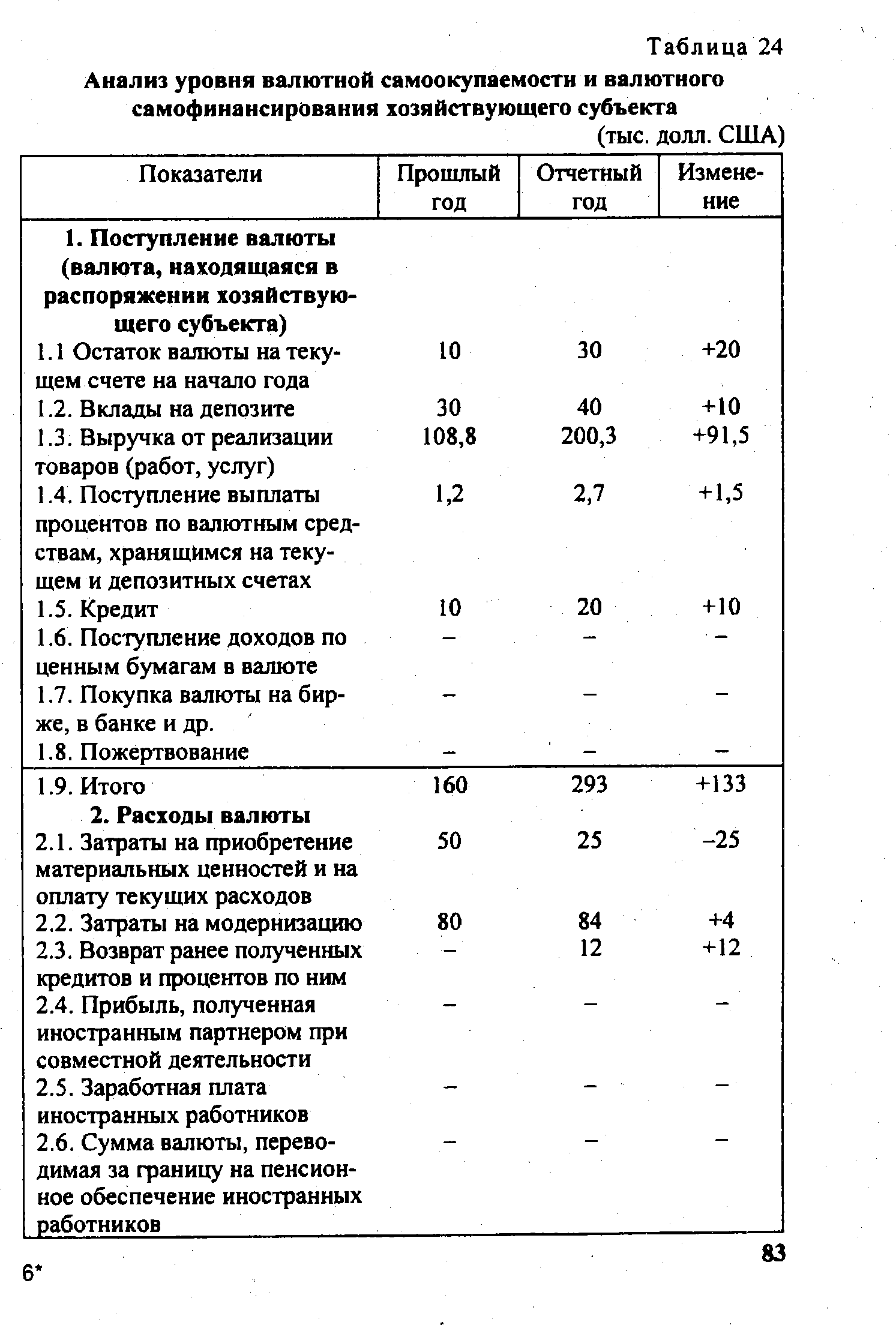

Анализ уровня самофинансирования хозяйствующего субъекта [c.44]

Анализ уровня самофинансирования хозяйствующего субъекта приведен в табл. 31. [c.144]

| Таблица 24 Анализ уровня валютной самоокупаемости и валютного самофинансирования хозяйствующего субъекта |  |

Рассматриваются сущность, цель, задачи анализа и планирования хозяйствующего субъекта в условиях рынка. Раскрывается содержание приемов анализа и планирования. Излагается методика анализа рентабельности, финансовой устойчивости, кредитоспособности, использования капитала, уровня самофинансирования, инвестиционных решений. [c.2]

Содержанием принципа выбора рациональных направлений и оптимальных вариантов вложений капитала является определение таких путей вложения капитала, которые ведут к укреплению финансового состояния хозяйствующего субъекта и к повышению его конкурентоспособности на рынке. В противном случае хозяйствующий субъект может стать банкротом и быть ликвидирован. Реализация данного принципа связана с оценкой уровня самофинансирования, разработкой критериев и показателей такой оценки, с анализом движения капитала с позиции самофинансирования. [c.403]

Как показывают расчеты, что подтверждается и практикой работы предприятий, загрузка производственных мощностей до уровня их потенциальной величины (и даже до уровня максимально возможной величины, рассчитанной по действующей в отрасли инструкции), как правило, приводит к ухудшению экономических показателей работы предприятия и, прежде всего, к росту себестоимости единицы целевой продукции и ухудшению финансового состояния предприятия. Подобное вряд ли целесообразно в условиях самофинансирования и развивающихся рыночных отношений. Иными словами необходим анализ нормы и массы прибыли, получаемой предприятием. [c.97]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе "директ-костинг", применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров- [c.55]

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия, самофинансирование предприятия (реинвестированная прибыль), фонд социальной сферы, материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать данные показатели надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях или выше нормативных для данной отрасли производства, то существуют перспективы для развития предприятия. [c.573]

Для анализа эффективности инвестиционной политики необходимо оценить потоки самофинансирования, определить оптимальную структуру средств финансирования в зависимости от уровня финансового риска и выбранных параметров проектной рентабельности. [c.128]

В условиях полного хозрасчета и самофинансирования предприятия самостоятельно принимают хозяйственные решения по достаточно большому кругу вопросов, связанных с планированием, стимулированием, финансированием, техническим и социальным развитием производства и др. Неся полную экономическую ответственность за результаты своей производственно-хозяйственной деятельности, предприятия заинтересованы в принятии аргументированных и компетентных решений, направленных на полное и эффективное использование всего производственного потенциала, ресурсосбережение. Действенным инструментом повышения научного уровня оценки экономического состояния предприятий и выработки ими эффективных хозяйственных решений является экономический анализ результатов и факторов производства. [c.292]

Цель анализа себестоимости продукции (работ, услуг) на предприятиях, работающих в условиях полного хозяйственного расчета и самофинансирования — обеспечение минимального уровня затрат на производство. Снижение себестоимости должно стать решающим фактором роста прибыли (хозрасчетного дохода) предприятия, источником его производственного и социального развития, увеличения платежей из прибыли в бюджет. [c.21]

Другими направлениями анализа себестоимости продукции (работ, услуг) предприятий, работающих на принципах полного хозяйственного расчета и самофинансирования, является оценка достижения расчетного уровня затрат на производство, изучение динамики себестоимости. Е ходе анализа важно установить причины, в результате которых фактические затраты оказались выше плановых, выявить резервы снижения себестоимости. Следует определить, насколько эффективно используются предоставленные предприятию права, как реализуется на практике противозатратный механизм хозяйствования, все ли сделано для обеспечения минимального уровня затрат на производство, мобилизации имеющихся резервов снижения себестоимости продукции (работ, ус-луг). [c.22]

В связи с расширением самостоятельности предприятий, переходом на полный хозяйственный расчет и самофинансирование появилось мнение о необходимости ослабления контрольной функции бухгалтерского учета, переориентации его преимущественно на обслуживание нужд внутреннего, а не внешнего анализа и управления, на снижение уровня его регламентации. Однако если в этих предложениях и есть рациональное зерно, когда речь идет об основной производственной деятельности (хотя бесспорной можно признать лишь необходимость более широкого использования бухгалтерских и аналитических сведений в процессе принятия любых управленческих решений внутри предприятия, а не только при составлении отчетов для вышестоящих организаций), то что касается деятельности по охране окружающей среды, здесь контрольные функции и регламентация бухгалтерского учета и экономического анализа должны не сужаться, а расширяться до тех пор, пока экономические методы управления в этой сфере не получат достаточного развития. [c.85]

Переход к модели хозрасчета, включающей самофинансирование и свободный выбор поставщиков и покупателей, ставит перед ценообразованием совершенно новые проблемы. Именно поэтому в предлагаемой вниманию читателей книге сделана попытка выделить из всего комплекса проблем перестройки системы цен и ценообразования те методологические вопросы, от решения которых зависит переход к полному хозяйственному расчету и самофинансированию производственных объединений и предприятий. Основное место отведено анализу взаимодействия директивного адресного планирования и ценообразования при формировании производственной программы объединений (предприятий), договорных отношений и методов установления договорных цен, нормированию чистого дохода в оптовых ценах, использованию ценовых инструментов для стимулирования повышения технического уровня и качества продукции промышленности и более экономного использования производственных ресурсов. [c.4]

Финансовые отношения между государством и предприятием на различных этапах социально-экономического развития социалистического общества существенно меняются в зависимости от уровня развития производительных сил и производственных отношений, конкретно-исторической обстановки, целей и задач хозяйственного строительства. Это находит свое отражение в финансовой политике. Так, при переходе на преимущественно экономические методы управления, полный хозрасчет и самофинансирование реализуется задача концентрации финансовых ресурсов на техническом перевооружении и реконструкции действующих предприятий, укрепления и активизации связи оплаты труда с конечным результатом. Это изменяет характер как изъятия средств у предприятий, так и предоставления им средств. Сама возможность гибкого маневрирования при выборе форм финансовых взаимоотношений между государством и предприятиями является одним из преимуществ социалистического хозяйства. Разумеется, данное преимущество реализуется при условии, что этот выбор основан на глубоком анализе объективных закономерностей развития экономических процессов. [c.577]

Ориентация государства на осуществление и развитие производственно-хозяйственной и социальной деятельности предприятий на условиях самоокупаемости и самофинансирования ставит перед экономическим анализом состояния и использования материальных ресурсов новые задачи. Самоокупаемость предполагает полное возмещение затрат на производство самим предприятием, а не частичное использование для этого ресурсов государства, т. е. за счет перераспределения прибыли других предприятий на отраслевом (фонды отраслевого министерства) или общегосударственном (за счет госбюджета) уровне. Основная задача заключается в аналитическом обеспечении предпланового анализа при формировании пакета договоров, анализе использования материальных ресурсов предприятия в ходе их выполнения, вскрытии резервов повышения эффективности использования этих ресурсов. [c.42]

Кроме факторов, о которых говорилось в настоящей главе, существенное влияние на уровень коммерческого риска оказывает внешний неуправляемый фактор инфляции. Риск, вызываемый инфляцией, связан с тем, что процент прибыли на сумму вложенного капитала в определенный период времени может оказаться не выше процентного уровня инфляции за тот же период, что обесценивает полученный доход и может лишить предприятие возможности самофинансирования. Предприниматель в условиях инфляции рискует тем, что средства, предназначенные для текущих и будущих затрат, могут оказаться недостаточными из-за повышения цен. Этот фактор учтен нами в методах экономико-математического анализа. [c.53]

Таким образом, приобретают особую важность исследования стоимости капитала и теоретические попытки определения оптимальной финансовой структуры. Наряду с этими основными аспектами в финансовых исследованиях появляются и другие элементы, а именно желание достичь определенного уровня ликвидности и контролировать вероятность взыскания платежей. С этими двумя аспектами тесно связана проблема рентабельности. Наконец, дивидендная политика является элементом, который также следует принимать во внимание при анализе всех финансовых возможностей предприятия. Она влияет на ликвидность и на степень самофинансирования предприятия. [c.16]

Анализ материальных потоков на предприятиях показывает, что и внутренние для каждого объекта хозяйствования факторы не в меньшей степени приводят к образованию сверхнормативных и неиспользуемых запасов. К их числу относятся отсутствие дифференцированных по группам и позициям норм запасов и надлежащего контроля за их уровнем изменения производственной программы, сопровождающиеся структурными сдвигами в материалопотреблении необоснованные замены одних материалов другими нерационально организованное обеспечение цехов и участков материальными ресурсами. Для устранения перечисленных недостатков и повышения эффективности использования оборотных средств на предприятиях, функционирующих в условиях самоокупаемости и самофинансирования, необходимо внедрять системы управления материальными потоками и запасами. Характер движения информации и регулирующие воздействия на рациональное управление материальным потоком и запасами показаны на рис. 3. [c.56]

Смотреть страницы где упоминается термин Анализ уровня самофинансирования

: [c.7] [c.103] [c.11] [c.508] [c.247]Смотреть главы в:

Финансовый анализ и планирование хозяйствующего субъекта -> Анализ уровня самофинансирования

Анализ и планирование финансов хозяйственного субъекта -> Анализ уровня самофинансирования

Основы финансового менеджмента -> Анализ уровня самофинансирования