Понятие и классификация информационных технологий [c.322]

В этом отношении представляет интерес вопрос о классификации информационных технологий как о методологической основе их [c.328]

В учебнике Информационные системы в экономике [4, с. 25—30] предложены следующие принципы классификации информационных технологий [c.329]

Аналогичные классификации информационных технологий в том или ином виде можно найти и в других изданиях [5, 6, 9]. [c.330]

Возможны различные схемы классификации информационных технологий. Каждая из них строится на определенных классификационных признаках. [c.367]

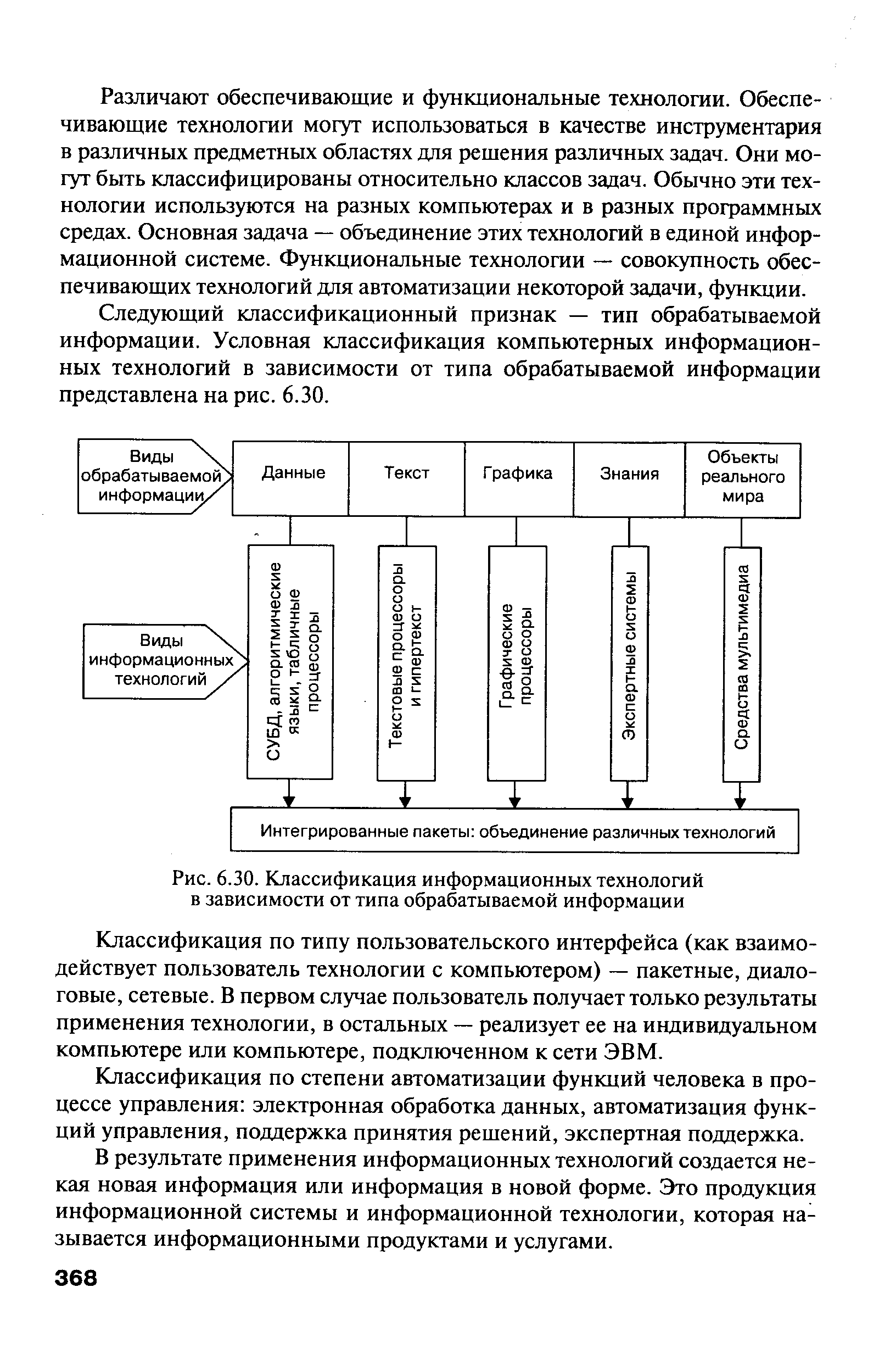

| Рис. 6.30. Классификация информационных технологий в зависимости от типа обрабатываемой информации |  |

Рассматриваются общие вопросы информатизации, даются понятия автоматизированных информационных технологий, систем, приводится их классификация. Особое внимание уделяется описанию необходимых видов обеспечения систем и технологий с учетом потребностей пользователей-экономистов в условиях работы в компьютерных сетях, применения средств телекоммуникаций. Рассматривается использование информационных технологий в бухгалтерском учете, налоговой, банковской, страховой деятельности, казначействе. [c.2]

АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ, ИХ РАЗВИТИЕ И КЛАССИФИКАЦИЯ [c.22]

Достижение основных целей построения автоматизированной информационной технологии органов казначейства возможно при выполнении в процессе ее создания ряда условий > Информационная система, обслуживающая исполнение федерального бюджета, должна строиться на базе автоматизированного бухгалтерского учета с эквивалентной по степени детализации настройкой планов счетов. Бухгалтерский учет исполнения федерального бюджета должен проводиться в аналитическом аспекте на всю глубину бюджетной классификации, в том числе в разрезе конечных получателей бюджетных средств. Такой принцип позволит иметь в учетных регистрах информационного комплекса оперативное и достоверное отражение фактического состояния федерального бюджета на любом уровне. [c.348]

Программное обеспечение информационных технологий неоднородно, часть программных средств относится к базовому программному обеспечению, без которого невозможна работа технических средств, другая часть — к прикладному программному обеспечению. На рис. 1.2 приведена классификация программных средств ИС. [c.27]

Приведите классификацию программных средств информационных технологий ИС. Какие операционные системы используются в ИС Каково назначение сервисных программных средств [c.54]

Для выполнения функций подсистемы обработки данных используются электронные вычислительные машины различных классов. В настоящее время при создании автоматизированных информационных технологий применяются три основных класса ЭВМ на верхнем уровне - большие универсальные ЭВМ (по зарубежной классификации - мэйнфреймы), способные накапливать и обрабатывать громадные объемы информации и используемые как главные ЭВМ на среднем - абонентские вычислительные машины (серверы) на нижнем уровне - персональные компьютеры либо управляющие ЭВМ. Обработка данных, т.е. их преобразование и отображение, производится с помощью программ решения задач в той предметной области, для которой создана информационная технология. [c.59]

Учебное пособие Автоматизированные информационные системы бухгалтерского учета, анализа, аудита дает знания об основных проблемах и подходах к их решению, возникающих при компьютеризации бухгалтерского учета знакомит с классификацией бухгалтерских программ, принципами их построения и особенностями технической реализации дает рекомендации по выбору программных средств АИС-БУ и порядку их внедрения поясняет некоторые важные особенности современных информационных технологий и возможности их применения при создании АИС-БУ раскрывает технологию ведения учета в компьютерной программной среде и разъясняет роль бухгалтера-пользователя на всех стадиях жизненного цикла АИС бухгалтерского учета. Учебное пособие также знакомит будущих бухгалтеров с особенностями зарубежных автоматизированных информационных систем бухгалтерского учета и спецификой их внедрения в российских условиях. Оно позволяет составить представления и о системах автоматизации анализа и аудита, подходах к их построению и использованию в современных условиях. [c.9]

Классификация прикладных информационных технологий. Прикладные информационные технологии — это технологии, реализующие типовые процедуры обработки информации в конкретных предметных областях. Предлагается следующая условная классификация [c.26]

Внутренняя классификация процессов 1. Агентская деятельность 2. Операторская деятельность 3. Маркетинг 4. Управление финансами 5. Управление персоналом 6. Информационные технологии 7. Другое [c.145]

Третий компонент информационной технологии — методы воздействия, определение которых предполагает выбор соответствующих средств и способов их использования. Выбор их настолько разнообразен, что практически не поддается достаточно обозримой классификации, поэтому ограничимся поясняющим примером. [c.326]

В учебнике Автоматизированные информационные технологии в экономике [1, с. 25] предложены несколько иные принципы классификации [c.329]

В учебнике Информатика [3, с. 97-113] дан следующий перечень информационных технологий, который можно рассматривать как классификацию [c.329]

Сформулированная нами трактовка понятия информационная технология дает основания и для соответствующей классификации. Три качественных характеристики рассматриваемого понятия могут быть использованы в качестве критериев классификации [c.330]

Кроме того, рассмотренная классификация учитывает только автономное использование вычислительных систем. В настоящее время преобладает тенденция объединения разных вычислительных систем в вычислительные сети различного масштаба, что позволяет интегрировать информационно-вычислительные ресурсы для наиболее эффективной реализации информационных технологий. [c.339]

Следующий классификационный признак — тип обрабатываемой информации. Условная классификация компьютерных информационных технологий в зависимости от типа обрабатываемой информации представлена на рис. 6.30. [c.368]

По классификации, предложенной Центром изучения информационных технологий и организаций Калифорнийского университета, системы RM могут включать в себя следующий набор функций [c.226]

Автоматизация системы планирования — один из способов планирования, требующих применения современных информационных технологий и компьютерной техники, обеспечивающих кодирование информации на основе ее классификации, единство и системность информации по стадиям жизненного цикла объекта планирования, оперативную обработку, надежное хранение и передачу информации. Принцип планирования — обеспечение обратной связи системы планирования — предполагает возможность для исполнителя плана (выход системы планирования) представлять предложения об изменении (корректировке) плана его разработчику. [c.163]

Автоматизация системы планирования — один из принципов планирования, требующих применения современных информационных технологий и компьютерной техники, обеспечивающих кодирование информации на основе ее классификации, единство и системность информации по стадиям жизненного цикла объекта планирования, быструю обработку, надежное хранение и передачу информации лицу, принимающему решение. [c.184]

Обобщая вышесказанное, можно отметить, что в проанализированных работах различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской практике управления рисками. Следовательно, классификации банковских рисков должны постоянно усовершенствоваться, изменяться в зависимости от развития рыночных отношений, повышения качества обслуживания клиентов, применения новых информационных технологий в организации деятельности банковских структур. [c.25]

На основании материала, изложенного в главе 2, можно сделать вывод, что эффективность организации управления рисками во многом определяется классификацией банковских рисков. Ценность комплексной классификации банковских рисков состоит в том, что на ее основе можно моделировать банковскую деятельность, осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской практике управления рисками. Следовательно, классификации банковских рисков должны постоянно усовершенствоваться, изменяться в зависимости от развития рыночных отношений, повышения качества обслуживания клиентов, появления новых видов операций и рисков, применения новых информационных технологий в организации деятельности банковских структур. Поэтому в целях дальнейшего исследования банковских рисков считаем правомочным предложить авторскую классификацию. Предлагаемая классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности. Построение обоснованной классификации банковских рисков особенно затруднено из-за разного понимания сущности управления отдельными банковскими рисками. [c.54]

Определение и классификация методов, с помощью которых информационная технология может привести к созданию конкурентного преимущества. [c.10]

Создание современной информационной технологии управления инвестиционными проектами базируется на унифицированном информационном, техническом и программно-математическом обеспечении всех участников проекта с тем, чтобы организовать обмен информацией между заказчиками, инвесторами, подрядными, проектными и эксплуатационными предприятиями в автоматизированном режиме. Решение этой проблемы требует проектирования универсальной информационной базы, позволяющей функционально увязать весь комплекс решаемых задач, единого подхода к структуризации информации, идентификации показателей, классификации и кодированию технико-экономических данных и т.д. [c.30]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

Необходимость комплексной автоматизации управленческих функций, в том числе бухгалтерского учета, осознается руководителями многих предприятий. Создание комплексной информационной системы управления предприятием требует больших затрат. Внедрение такой системы осуществляется поэтапно. В первую очередь подлежат автоматизации работы наиболее перегруженных подразделений, которые тормозят работу предприятия. Так, кризис неплатежей на многих предприятиях показал, что одним из узких мест является учет и анализ дебиторской задолженности. Поэтому учет и анализ дебиторской задолженности включаются в состав первоочередных задач, подлежащих автоматизации. Аудитор должен дать оценку правильности выбора задач автоматизации и высказать мнение о задачах, участках учета, работе подразделений, где применение компьютерной технологии обработки данных даст наибольший эффект. Он должен оценить функциональную полноту системы, ориентируясь на классификацию, приведенную в главе 2. [c.338]

Четыре вышеописанных преимущества использования программно-технических средств в бюджетировании в классическом виде достигаются при применении так называемых полнофункциональных программных продуктов (пакетов), полностью охватывающих систему оперативного и бухгалтерского учета на предприятии и позволяющих полностью автоматизировать технологию составления, мониторинга и план-факт анализа сводного бюджета. Однако внедрение полнофункциональных продуктов — весьма дорогое удовольствие, в особенности для средних и мелких компаний. Существуют более дешевые средства компьютеризации меньшей функциональности. Степень охвата хозяйственных операций, товарно-материальных и финансовых потоков предприятия применяемым программным пакетом лежит в основе классификации программно-технических средств (информационных технологий), используемых в бюджетировании. [c.521]

Создание новых информационных технологий. Российский рынок ценных бумаг должен перенять опыт создания программной инфраструктуры уже существующих рынков и на его основе создать и развивать собственную информационную инфраструктуру. На базе основных компонентов уже функционирующих рынков необходимо разработать концепцию корпоративной системы разработки прикладных задач в распределенной неоднородной вычислительной среде, реализуя следующие конфигурации клиент-сервер (по классификации Gartner Group) [c.103]

В зависимости от степени интеграции новых информационных технологий в хозяйственную деятельность предприятия предлагается классификация следующих бизнес-моделей1. [c.257]

Тельнов Ю.Ф. Классификация бизнес-процессов и задач бизнес-реинжиниринга для реорганизации деятельности предприятия. Всероссийская научно-практическая конференция " Реинжиниринг бизнес-процессов предприятий на основе современных информационных технологий. Сб. научных трудов. - М. МЭСИ, 1997. - с. 28 -35. [c.159]

В первом разделе рассматриваются ораганизационно-правовые основы менеджмента и его технология. Основное внимание уделяется классификации фирм, правовому регулированию образования и деятельности фирм, организации управления в крупных промышленных фирмах. Технология менеджмента включает такие вопросы, как выработка целей и стратегии в менеджменте, процесс принятия и реализации управленческих решений, информационное обеспечение менеджмента. [c.7]

Смотреть страницы где упоминается термин Классификация информационных технологий

: [c.17] [c.183] [c.108] [c.161] [c.227]Смотреть главы в:

Эффективная энергокомпания -> Классификация информационных технологий