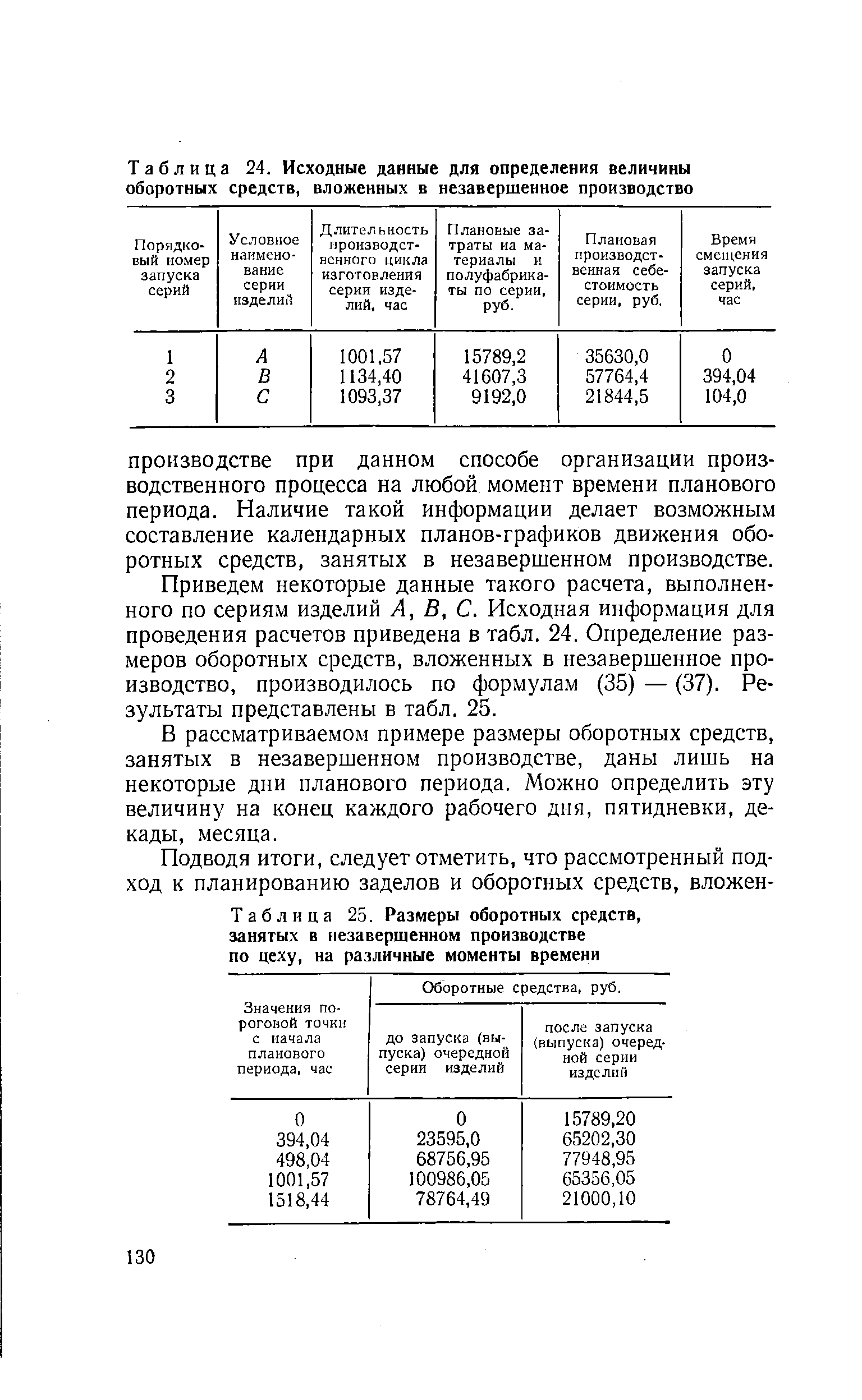

| Таблица 24. Исходные данные для определения величины оборотных средств, вложенных в незавершенное производство |  |

Определение величины оборотных средств, необходимых для образования запасов готовых строительных конструкций, изделий и других материалов на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта строительных конструкций, изделий и других материалов их накопление на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенные строительные конструкции, изделия и другие материалы осядут на складе, и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия строительной индустрии и привести к банкротству. [c.166]

Определение величин оборотных средств [c.326]

Нормирование оборотных средств — это процесс разработки обоснованных нормативов, т. е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия. [c.52]

При определении рентабельности оборотных средств в расчет вводится одна и та же величина — среднегодовой остаток нормируемых оборотных средств. [c.246]

Предприятия в период, предшествующий периоду производства данной продукции (работ), обычно несут затраты, в том числе и на выполнение соответствующих НИР и подготовку производства в целом. Хотя эти затраты и покрываются в дальнейшем при реализации произведенной продукции, предприятие (объединение) должно иметь определенную сумму оборотных средств для обеспечения бесперебойного финансирования работ, не дающих непосредственной отдачи в рассматриваемом периоде. Величина этой части [c.155]

При определении размера оборотных средств, которые могут быть использованы в строительстве, учитывается состояние расчетов заказчиков с подрядчиками за выполненные работы и с поставщиками. Таким способом устанавливается кредиторская задолженность заказчика (т.е. сколько он должен подрядчикам и поставщикам) и его дебиторская задолженность (суммы, причитающиеся заказчику). Общая величина взаимной задолженности изменяется при уменьшении или увеличении строительной программы. [c.196]

С одной стороны, имеются серьезные аргументы в пользу накопления достаточно больших запасов сырья и материалов, лояльности по отношению к покупателям, проявляющуюся в предоставлении им льготного кредитования, аккумулирования на счетах предприятия свободных денежных средств. Обладание крупными запасами активов (политика поддержания высокой ликвидности) имеет определенные преимущества — например, страхование от остановки производства в случае несвоевременной поставки сырья. Однако такая политика вряд ли разумна, поскольку сопряжена с прямыми и косвенными потерями сырье на складе портится, разворовывается, устаревает растут потери по сомнительным долгам деньги, лежащие без движения, не приносят доходов и т.п. Иными словами, неоправданно большая величина оборотных средств сопровождается снижением эффективности и прибыльности работы предприятия. [c.318]

Финансово-коммерческая работа должна быть направлена на снижение потребностей в оборотных средствах при обеспечении максимальных объемов производства и соблюдении его непрерывности. Это делается за счет ускорения оборачиваемости оборотных средств, определения оптимальной величины оборотных средств при создании производственных запасов, приобретения сырья и материалов высокого качества, но по более дешевым ценам. [c.245]

Величина оборотных средств в форме различных запасов (производственные запасы, незавершенное производство и готовая продукция) довольно велика. Она станет еще больше, если к ней прибавить расходы по их обслуживанию (транспортировка, учет и оплата счетов, страхование запасов, организация хранения и т.д.). Поэтому в условиях рынка очень важно, чтобы отвлечение оборотных средств на приобретение сырья и материалов было минимальным при обеспечении непрерывности производственного процесса по выпуску продукции в заданном объеме и требуемого качества. А это, в свою очередь, предполагает создание определенной системы нормирования оборотных средств, связанных в запасах. [c.251]

Во-первых, величина оборотных средств должна быть оптимальной. Иными словами, с одной стороны, она должна быть достаточной для закупки в нужном количестве и определенного качества сырья и материалов, топлива, необходимых для обеспечения выпуска продукции в ассортименте, количестве, качестве и в сроки поставок в соответствии с требованиями рынка, а с другой — обеспечить непрерывность производственного процесса. [c.251]

В то же время величина производственного запаса конкретного материала должна быть строго определенной, так как завышенные, сверхнормативные запасы оказывают отрицательное влияние на работу подразделений объединения, вызывают замедление оборачиваемости оборотных средств, отвлекают часть материальных ресурсов из кругооборота в народном хозяйстве. Величина производственных запасов измеряется абсолютными, имеющими натуральные и стоимостные измерители, и относительными величинами. Абсолютные производственные запасы в натуральном выражении используются для планирования материального обеспечения и для расчета потребности складских площадей. Стоимостное выражение производственных запасов используется при определении оборачиваемости оборотных средств, составлении финансовых и кредитных планов. [c.145]

Расчеты, проведенные по одному из цехов завода № 2, показали, что за счет рационального, научно обоснованного планирования заделов, в частности определения их размеров на основе оптимальных партий деталей и оптимальной очередности запуска изделий в производство, можно уменьшить потребность в оборотных средствах на незавершенное производство по цеху на 40% по сравнению с существующим положением. Уменьшение вложений оборотных средств в незавершенное производство обеспечивает выпуск запланированного объема продукции с меньшей величиной оборотных средств, а следовательно, существенно повышает эффективность их использования ускоряется оборачиваемость нормируемых оборотных средств, увеличивается реализация продукции на 1 руб. оборотных средств, наблюдается рост прибыли на 1 руб. оборотных средств. Это положительно скажется на конечных результатах производственной деятельности предприятий, а именно повысит рентабельность производства, позволит высвободить из оборота значительные денежные ресурсы, которые могут быть направлены на расширение производства, выпуск дополнительной продукции, будет способствовать существенному повышению эффективности машиностроительного производства. [c.142]

При таком подходе при формировании капитала учитывается только часть краткосрочных обязательств, используемых в качестве источников при определении величины оборотных активов. Следовательно, капитал, представленный в пассиве баланса, отражает источники формирования средств производства, а в активе отражает функционирующий основной и оборотный капитал. [c.56]

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину. [c.31]

Величина оборотных средств по незавершенному производству строительно-монтажных работ может быть рассчитана по сумме планового остатка незавершенного производства (НП) на конец того квартала планируемого года, в котором он наименьший. Для определения планового остатка можно использовать формулу [c.329]

Определение норм запасов и плановой величины оборотных средств на предприятии, где налажен автоматизированный бухгалтерский учет, рекомендуется осуществлять с помощью разработанного Типового комплекса программ для ПК. Это позволит в автоматизированном режиме собирать необходимую исходную информацию для расчетов, формировать нормативную базу по запасам и оборотным средствам и с ее помощью осуществлять контроль над запасами и управлять материальными и финансовыми потоками. [c.139]

В условиях рыночной экономики предприятию (фирме, компании и т.п.) предоставлена самостоятельность в его финансово-хозяйственной деятельности, и поэтому оно заинтересовано прежде всего в правильном определении потребности в оборотных средствах. Это свидетельствует о том, что нормирование является не только экономическим методом расчета величины оборотных средств в каждом хозяйствующем субъекте, но и способом выявления внутренних резервов. В настоящее время предприятия заинтересованы, с одной стороны, в правильном расчете нормативов оборотных средств с тем, чтобы повысить эффективность своей производственной деятельности, а с другой стороны, в изыскании внутренних резервов выявлении, реализации ненужных и неиспользуемых материально-технических ресурсов, проведении мероприятий по улучшению материально-технического снабжения, сокращению длительности производственного цикла, сокращению времени документооборота. Все это направлено на снижение издержек производства, увеличение прибыли и повышение рентабельности. [c.410]

Предложения в вышеуказанной экономической литературе применять совершенно разные методологические подходы к управлению на предприятии материальными и финансовыми потоками (логистический метод управления запасами, другой способ для расчета страхового запаса, отличный от них метод для определения необходимой величины оборотных средств), на наш взгляд, являются просто ошибочными. Они противоречат основным принципам и идеологии, заложенной в логистические методологические подходы к управлению что все процессы должны быть увязаны между собой. [c.469]

Эти соображения позволяют рассчитывать оборотные средства завода, исходя из его норматива на начало планируемого года внесением поправок, вытекающих из показателей по выпуску валовой продукции и себестоимости. Такой корректив будет действителен для определения новой величины оборотных средств по сырью и основным материалам, вспомогательным материалам, топливу, таре, незавершенному производству и полуфабрикатам собственного производства и готовым изделиям. [c.243]

Если темп роста оборотных средств медленнее (или выше) темпа роста оборота по реализации продукции, то возникает относительное высвобождение (загрузка) средств. Для определения относительного высвобождения оборотных средств необходимо рассчитать потребность в них в данном периоде (год, квартал), исходя из оборачиваемости предшествующего периода или предусмотренной в плане. Эта расчетная величина сравнивается с плановой потребностью или с фактической величиной оборотных средств за отчетный период. [c.286]

В химическом производстве в больших количествах потребляются жидкости и газообразные продукты, от которых могут оставаться неиспользуемые остатки. Потребление их возможно лишь при проведении ремонта емкостей, в которых они находятся. В процессе определения норм оборотных средств на эти продукты учитываются длительно неиспользуемые остатки, находящиеся в емкостях. Чтобы определить размер длительно неиспользуемого остатка в днях, следует разделить его величину на среднедневное потребление в производстве. [c.156]

Объемы выполненных работ по незаконченным частям конструктивных элементов или видам работ относятся к незавершенному производству (ввиду незначительной его величины в составе произведенной программы незавершенное производство не планируется и учитывается лишь при определении необходимой величины оборотных средств монтажной организации). [c.237]

При аналитическом методе оценки норматив оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправок на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Поэтому данный метод предусматривает классификацию оборотных средств на две группы зависящие от изменения объема производства (сырье, основные материалы, покупные изделия и полуфабрикаты, топливо, тара, незавершенное производство и готовая продукция) и независящие (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). Данный метод наиболее часто применяется при определении норматива оборотных средств в перспективе. При текущем планировании он не применяется, поскольку не учитываются факторы, которые непосредственно влияют на величину норматива оборотных средств, номенклатуру выпускаемой продукции, интервал поставок, а также принцип классификации оборотных средств на зависящие и не зависящие от изменения объема производства. [c.178]

Размер партии зависит от многих экономических и организационно-производственных факторов, причем действующих в противоположных направлениях. Так, например, увеличение размера партии ведет, с одной стороны, к снижению подготовительно-заключительного времени на единицу продукции, а следовательно, к росту производительности труда и снижению себестоимости продукции, а с другой — к увеличению длительности производственного цикла, величины заделов, незавершенного производства, а следовательно, и величины оборотных средств. Поэтому правильное определение размера партии имеет важное экономическое значение. [c.60]

Аналитический метод оценки норматива оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Данный метод предусматривает деление оборотных средств на две группы [c.255]

Этот метод наиболее распространен при определении норматива оборотных средств в перспективе. Для текущего планирования он очень укрупнен и имеет недостатки он не учитывает тех факторов, которые непосредственно влияют на величину норматива оборотных средств изменение номенклатуры выпускаемой продукции, поставщиков, интервала поставок, а также принцип деления оборотных средств на зависящие и не зависящие от изменения объема производства. [c.256]

Аналитический метод использует фактическую величину оборотных средств за определенный период с учетом поправок на изменение в условиях производства и снабжения. Наиболее широко он используется при определении потребности в оборотных средствах в перспективе. [c.141]

Относительное высвобождение показывает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Для его определения нужно исчислить потребность в оборотных средствах за отчетный год исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств. [c.203]

Общий подход к определению оптимальной величины оборотных активов можно проиллюстрировать, используя рис. 4.3. На нем изображены три кривые. Кривая А показывает рост затрат на финансирование и содержание активов при возрастании их величины. Кривая Б отображает динамику издержек, вызванных недостаточностью оборотных средств у предприятия, а кривая В — сумму всех перечисленных выше затрат. Она отображает изменение суммарных издержек при увеличении размера оборотных средств предприятия. Абсцисса точки, в которой кривая В достигает минимума, показывает оптимальную величину оборотных средств, требующуюся предприятию для производства данного количества продукции. [c.103]

Ознакомление с краткосрочным финансированием необходимо с рассмотрения внутренних источников. На рис. 12.1 видно, что легальный внутренний источник у предприятия практически один. Это мобилизация внутренних резервов. Она позволяет предприятию получить определенную сумму денежных средств в результате мер по сокращению величины оборотных средств (затрат на создание отдельных видов запасов и дебиторской задолженности). Кроме этого дополнительные средства могут образоваться за счет консолидации прибыли от реализации произведенной продукции и амортизационных отчислений, временно направляемых на финансирование прироста оборотных активов. [c.252]

Нормирование оборотных средств — это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии. [c.64]

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной (дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида. Норматив оборотных средств — это денежное выражение стоимости минимально необходимого предприятию среднего запаса (среднего остатка) товарно-материальных ценностей. Норматив представляет собой произведение суточной величины затрат (в денежном выражении) и нормы производственных запасов. [c.182]

На второй стадии кругооборота (от момента поступления материальных ценностей на склад предприятия до запуска их в производственный процесс), как правило, есть значительные резервы ускорения оборачиваемости оборотных средств. Они заключаются прежде всего в сокращении величины запасов материальных ценностей. При накоплении излишних запасов часть оборотных средств предприятия как бы замораживается, долго лежит на складах мертвым грузом, исключается из общего кругооборота, вследствие чего замедляется оборот оборотных средств. Совершенствование материально-технического снабжения, прочное и длительное прикрепление предприятий к определенным поставщикам создают условия для значительного ускорения оборачиваемости оборотных средств на этой стадии кругооборота. [c.193]

При определении величины капитальных вложений, принимаемых для расчета эффекта, в них включаются также затраты на пополнение или формирование нормируемых оборотных средств. [c.230]

Финансовый план составляют на основе планов произ-водства и реализации продукции, материально-технического снабжения, капитальных вложений, прибыли, издержек и рентабельности производства. Поскольку названные планы не включают расчетов потребности в оборотных средствах, определение этой величины входит как подраздел в состав финансового плана. [c.261]

При определении норм оборотных средств заложен следующий методологический подход. Принимается, что специфицированная норма оборотных средств и специфицированная норма производственного запаса в относительных величинах (в днях ) равны друг другу, аналогично и их составляющие (в днях ). При этом следует отметить, что видовая норма оборотных средств (или по номенклатурной группе) не равна видовой норме производственного запаса, что обусловлено взвешиванием специфи- [c.434]

Собственные оборотные средства (working apital) - это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств (краткосрочной кредиторской задолженности). Смысл показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течение одного года, а оборотные средства - это активы, которые или представляют наличность, или должны быть превращены в нее, или израсходованы в течение года. По определению текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы кредиторской задолженности (обязательств), то разность является величиной собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности. Именно из величины оборотных средств осуществляется покупка товаров, она служит основанием для получения кредита и для расширения объема реализуемой товарной массы. Недостаток собственных оборотных средств может привести к банкротству фирмы. Для компании Shafer этот показатель подсчитывается следующим образом, дол. [c.125]

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, нербходи-мых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой-продукции. [c.244]

Точность показателей оборачиваемости оборотных средств зависит от правильного определения двух величин — себестоимости реализованной продукции и используемой при этом суммы оборотных средств. При расчете показателей оборачиваемости, как правило, используют себестоимость реализованной продукции в денежном выражении за исследуемый период. Размер оборотных средств, находящихся в распоряжении предприятия, не постоянен во времени. Поэтому при определении показателей оборачиваемости исчисляют средний остаток оборотных средств за соответствующий период. Например, за месяц лелсппем суммы этих средств на начало и конец месяца на два за квартал — делением суммы трех среднемесячных остатков на три за год — давлением суммы четырех среднеквар-тальных остатков на четыре. [c.44]

Смотреть страницы где упоминается термин Определение величин оборотных средств

: [c.226] [c.289] [c.327] [c.196] [c.126] [c.356] [c.331]Смотреть главы в:

Экономика строительства -> Определение величин оборотных средств