Анализ динамики объема продукции за два смежных года. [c.44]

При анализе динамики чистой продукции следует обратить внимание также на выравнивание оценок темпов роста объема [c.47]

Этап 1. Анализ динамики объема выпуска и реализации продукции проводится с помощью показателей [c.133]

Прежде чем приступить к анализу динамики объема производства товарной продукции, следует привести номинальные показатели к ценам выбранного периода. Традиционно таким периодом выбирается базовый (0-й год рассмотрения). Приведение экономических показателей (выручки) будущих лет к базовому периоду производится согласно формуле [c.519]

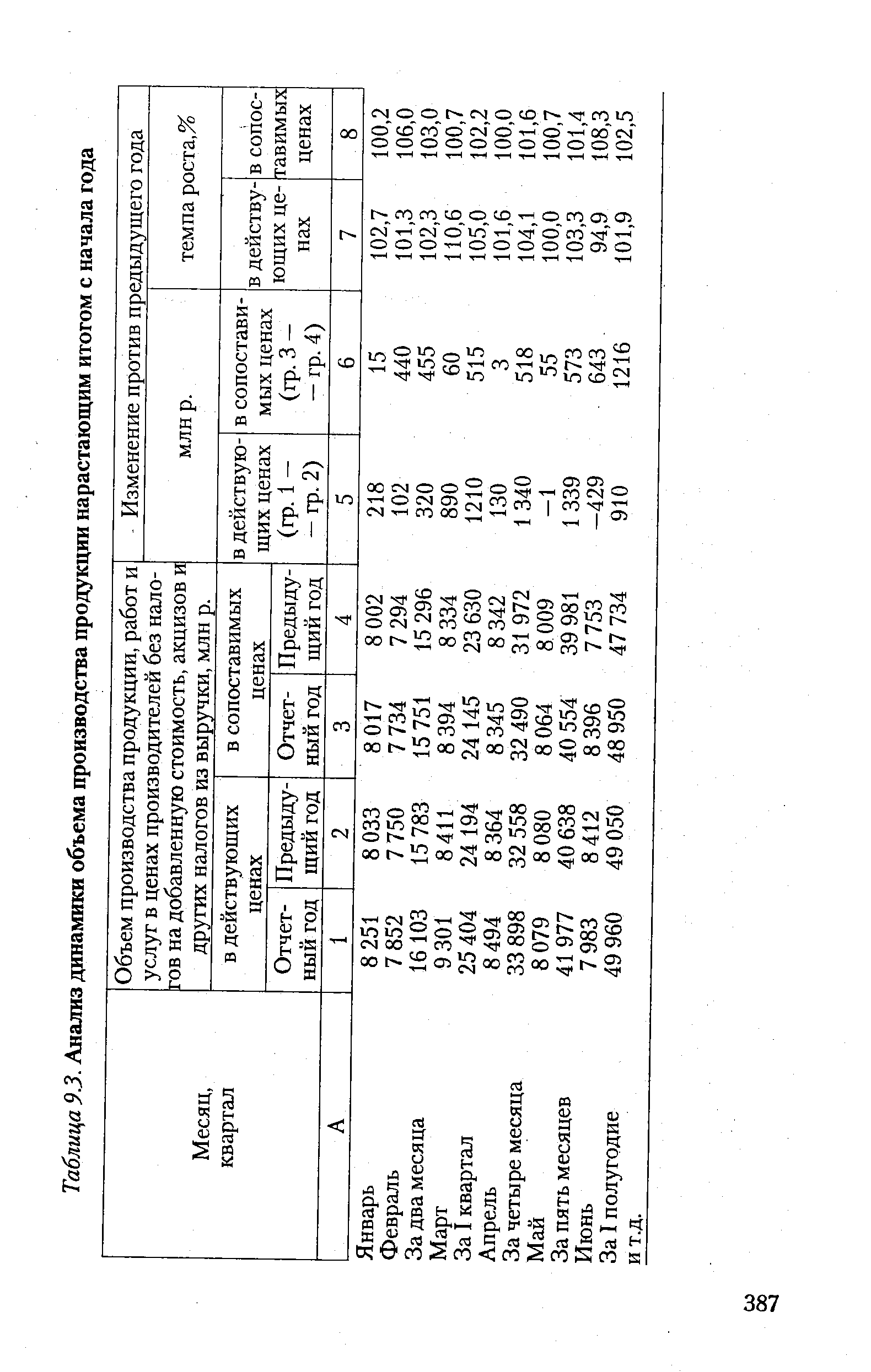

| Таблица 93. Анализ динамики объема производства продукции нарастающим итогом с начала года |  |

Анализ динамики объемов мирового производства и внутреннего потребления лесобумажной продукции ведущих лесопромышленных страна за период 1990-1999 гг. свидетельствует о том, что Россия отошла на второй план и по большинству показателей объемам лесозаготовок, производству бумаги, картона, фанеры, и значительно уступает США, Канаде, Китаю, Бразилии и ряду других стран. [c.38]

Оценка инвестиционной привлекательности действующей фирмы предполагает выявление ее жизненного цикла. Определение стадии жизненного цикла предприятия осуществляется путем проведения динамического анализа. В этих целях за ряд последних лет анализируются показатели динамики объема выпуска продукции, объема продаж, суммы активов и т. д. Инвестиционно привлекательными считаются фирмы, находящиеся на стадии роста. [c.206]

Таким образом, -само по себе сравнение вариантов по размеру приведенных затрат представляет собой феноменологический, констатирующий подход к задаче определения сравнительной экономической эффективности капитальных вложений. Он, по-нашему мнению, может быть применен только на завершающем этапе ее решения. Ему должен предшествовать- аналитический этап, содержание которого состоит во вскрытии конкретного механизма, определяющего различие в себестоимости единицы продукции для вариантов различной капиталоемкости. Познание этого механизма служит главным инструментом выявления основных тенденций изменения фактической эффективности капитальных вложений в отдельные процессы производства и отрасль в целом. До сих пор с этой целью используется сопоставительная динамика объемов капитальных вложений и вызванного ими прироста чистой продукции с более или менее точным учетом лага.. Истолкование ее результатов и их экстраполяция на будущее не совсем точны, поскольку они не основаны на анализе действия вышеупомянутого механизма. [c.133]

В дальнейшем сравнительный анализ показателей объема выпуска, реализации и динамики остатков продукции на складе производится в рамках товарного баланса. [c.141]

Пятый уровень анализа — анализ исполнения подбюджетов прямых производственных затрат (подбюджеты Прямые материальные затраты , Прямые затраты труда ). Поведение прямых производственных затрат тесно коррелирует с динамикой выпуска продукции предприятия и, соответственно, сравнительный анализ динамики статей прямых производственных затрат и объема выпуска является важной составляющей горизонтального факторного анализа производственной себестоимости. Плановые и [c.377]

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции определяется соотношение собственного и заемного капитала и его тенденции в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств определяется размер просроченных финансовых обязательств и выясняются причины просрочки. [c.432]

Циклический характер производства промышленной продукции (экономический цикл жизни изделий) и спроса на нее (цикл жизни товара на рынке) позволяет сделать вывод о том, что и потребность в своем развитии также изменяется циклически, имеет свой экономически интерпретируемый цикл жизни. Причем, между циклами жизни потребности и производства, равно как и между циклами жизни потребности и спроса, существуют тесная взаимообусловленность и взаимосвязь, анализ и исследование которых позволяет использовать ретроспективную динамику объемов производства и потребности (соотношение между спросом и потребностью рассмотрены в предыдущем разделе) [c.134]

Анализ динамики выпуска товарной продукции и влияние на нее указанных выше групп факторов можно выполнить с помощью машинно-ориентированной табл. 1.3 Рост товарной продукции по сравнению с предыдущим годом . Методика оценки влияния факторов на рост или снижение объема производства в отчетном году по сравнению с предыдущим принципиальных отличий от выше. изложенной не имеет. [c.13]

Объем реализованной продукции в основном зависит от объема производства и выпуска продукции, поэтому анализ выполнения плана и динамики реализации продукции опирается на итоги анализа объема производства товарной продукции. [c.32]

Необходимо организовать систематический сбор и анализ статистических данных, характеризующих динамику по годам эксплуатации объемов продукции и работ, производимых с помощью внедряемой техники, а также себестоимости, трудоемкости и материалоемкости. [c.172]

Важной задачей анализа производственной программы является определение динамики роста объема валовой и товарной продукции в цехе за годы текущей пятилетки. Изучение динамики объема производства позволяет определить темпы роста объема производства по отношению к уровню предыдущего года, к уровню базисного года, рассчитать среднегодовые темпы роста объема производства за ряд лет. [c.29]

При анализе производственной программы в цехе следует установить степень выполнения личных планов отдельными рабочими и бригадами за месяц с начала пятилетки, определить, какой удельный вес продукции или работ в цехе выполняется рабочими по личным планам. Заслуживает внимания определение динамики объема работ, выполняемых в цехе рабочими и бригадами по личным планам. Незначительный удельный вес выполнения работ по этим планам, как правило, свидетельствует о формальном отношении к данному вопросу, является результатом недостатков в организации социалистического соревнования. Оценку выполнения личных планов рабочих и бригад целесообразно производить по трудоемкости выпущенной продукции или выполненных работ (табл. 2.9). Аналогично этому в цехе производится анализ выполнения личных планов рабочими по годам пятилетки (табл. 2.10). [c.34]

Далее при анализе следует определить удельный вес продукции или работ, выполненных рабочими, работающими по личным планам, в общем объеме продукции, выпущенной цехом, определить динамику этих показателей за ряд лет. [c.35]

Анализ динамики индекса физического объема производства в отраслях машиностроительного комплекса позволяет дифференцировать виды продукции по критическим зонам промышленного производства [c.154]

Оценку выполнения плановых заданий и управленческих решений, направленных на достижение основных показателей экономической эффективности производства и предприятия в целом. Предметом анализа являются издержки, себестоимость и рентабельность продукции и производства, динамика объема продаж, материальных запасов, незавершенного производства и готовой продукции на складе, а также формирование и расход фонда оплаты труда, расходы по другим видам деятельности, накладные расходы и другие отчетные показатели. [c.322]

При анализе динамики внеоборотных активов темпы роста внеоборотных активов сопоставляются с темпами роста объема производства и реализации продукции, общая сумма оборотных активов сопоставляется с общей суммой внеоборотных активов, определяется изменение соотношения операционных внеоборотных активов и общей суммы внеоборотных активов. Также в процессе анализа изучается [c.25]

При анализе экономической динамики применяется индекс физического объема Н.д. для его исчисления чистая продукция разных лет оценивается в сопоставимых ценах (непосредственно приведенных к определенной дате или — для длительного периода — рассчитанных цепным методом). При анализе в статике процессов распределения и перераспределения Н.д. необходимо его исчисление в фактических (текущих) ценах. Последние используются, впрочем, и при анализе динамики, характеризуя ценностные сдвиги за исследуемый период. [c.218]

Анализ структурной динамики отдельных групп промышлен-но-производственных основных фондов показывает, что повысился удельный вес активной части основных фондов на 0,8 процентных пункта, что способствовало росту фондоотдачи и увеличению объема продукции. [c.34]

Анализ затрат на 1 рубль объема продукции включает в себя изучение динамики затрат по сравнению с предыдущим периодом, определение факторов и причин отклонений фактических затрат отчетного периода от данных за предыдущий период и их количественное измерение. [c.91]

Под материалоемкостью товарной продукции понимается абсолютная величина материальных затрат, приходящаяся на 1 рубль объема продукции. В процессе анализа сопоставляют плановый и фактический уровни этого показателя, изучают его динамику. Увеличение материалоемкости по сравнению с планом и предыдущим годом является отрицательным моментом деятельности предприятия. [c.105]

Под валовым продуктом в промышленности понимается стоимость всей произведенной и реализованной предприятиями за год готовой продукции сырья, материалов, станков, машин, товаров народного потребления и т.д. Поскольку эта выпущенная продукция и ее запасы выражаются в разных единицах измерения (например, металл измеряется в тоннах, пиломатериалы — в кубических метрах, строительное стекло — в квадратных метрах, комплектующие или запчасти — в штуках и т.д.), то для анализа динамики запасов их необходимо привести к одной единице измерения — выражать их суммарную величину в тыс. руб., т.е. в тех единицах, в которых выражаются оборотные средства, вложенные в эти запасы (производственные, сбытовые, заделы незавершенного производства). Естественно, что с увеличением объемов производства будут расти и запасы в абсолютном выражении (в тыс. руб. — см. данные по промышленности в табл. I). Это обусловлено выпуском новых материалов, новых номенклатур комплектующих, машин, оборудования и наращиванием их годовых объемов выпуска. Но в 1965 г. сложилась негативная динамика в увеличении запасов — темпы их роста стали опережать темпы роста объемов производства, т.е. стала увеличиваться относительная доля запасов в [c.15]

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития предприятия от внешних источников финансирования. [c.405]

Предметом анализа являются налогооблагаемая база и составляющие ее элементы, в частности динамика объемов производства продукции промышленности и других отраслей народного хозяйства, индекс цен, валовая прибыль, уровень оплаты труда, изменения количественного и качественного состава предприятий и другие факторы. В практике работы, как правило, особое внимание уделяется анализу налогооблагаемой базы основных налогов — налога на прибыль, НДС, подоходного налога с физических лиц, акцизов, налога на содержание жилищного фонда и объектов социально-культурной сферы, налога на имущество, объем которых в настоящее время составляет свыше 95% суммы поступлений всех налогов в бюджеты. [c.225]

В состав таких сведений входят следующие основные показатели объем сбыта по широкому перечню товарных групп объем сбыта за определенный период времени в натуральном и стоимостном выражении динамика объема сбыта с учетом изменений цен каналы доставки данные об объемах заказов сведения о расходах вероятные потенциальные размеры сбыта контрольные данные о величине товарных запасов анализ номенклатуры продукции анализ способов приобретения продукции по основным счетам. [c.175]

Особое внимание в данном разделе справочника уделяется рассмотрению показателей, характеризующих уровень выполнения производственной программы и используемых при анализе динамики роста производства, оценке ритмичности выпуска продукции и т. д. К числу этих показателей можно отнести, например, общий индекс производства, среднегодовой темп прироста объема производства продукции, уровень выполнения плана по номенклатуре (ассортименту продукции) и др. [c.24]

Аналитические оценки динамики продукции в пределах пятилетки. Анализ динамики по показателям, приведенным в табл. 3.3, позволяет дать оценку скорости изменения объема производства за анализируемый период (абсолютный прирост), измерить интенсивность и направление изменения выпуска продукции по годам пятилетки (темп роста и прироста), учесть весомость темпов прироста объема производства по каждому году пятилетки (абсолютное значение 1% прироста). [c.47]

Анализ динамики запасов производится с учетом отраслевой специфики на основе данных о темпах роста производственных запасов на дату, объемов производства товарной продукции в сопоставимых оптовых ценах предприятий, объемов реализации продукции, работ и услуг и т. д. Например, при изучении внутри-годичной динамики сравниваются темпы роста запасов на отчетную дату по отношению к соответствующей дате прошлого года с темпом роста объема товарной продукции за период с начала года по отношению к соответствующему периоду прошлого года. При анализе динамики соответствия фактических запасов установленным нормативам за период с начала пятилетки производится перемножение (цепной метод) показателей соответствия фактических запасов ресурсов их нормативным значениям за отдельные отчетные периоды. Для устранения влияния изменения оптовых цен и организационной структуры производства на величину запасов необходимо рассмотреть динамику производственных запасов в сопоставимых условиях. С этой целью темпы их роста за каж- [c.128]

Анализ факторов изменения материалоемкости конкретного вида изделия. Дальнейший анализ изменения объема материальных затрат следует углубить путем изучения факторов, повлиявших на изменение уровня и динамику общей материалоемкости продукции. В связи с этим необходимо рассмотреть методические основы анализа материалоемкости изделия (или группы изделий) того или иного вида. [c.136]

Анализ динамики нормативной чистой товарной (валовой) продукции. Анализ динамики позволяет дать оценку изменения объема производства за анализируемый период (абсолютный прирост), измерить интенсивность и направление изменения выпуска продукции по годам пятилетки (темп роста и прироста), учесть весомость темпов прироста объема производства по каждому году пятилетки (абсолютное значение 1% прироста). Анализ показателей динамики приобретает особое значение в условиях оценки деятельности предприятий нарастающим итогом. Ниже (табл. 3.16) приведена методика расчета показателей динамики объема нормативной чистой продукции (тыс. руб.). [c.48]

Эти показатели динамики материалоемкости товарной продукции должны быть дополнены рядом других важных оценок, которые позволят рассмотреть особенности их изменения. Так, сравнение темпов прироста затрат на покупные полуфабрикаты (+6,95%) и общих материальных затрат (+2,02%) показывает ускоренное развитие специализации в производственном объединении и кооперирования с предприятиями-смежниками. Обращает на себя внимание преимущественный рост топливо- и энергопотребления (приросты соответственно составляют +20 и +10%) не только по сравнению с потреблением сырья и основных материалов (+2,6%), но и со всеми материальными ресурсами в целом (2,02%). Структурный анализ стоимости товарной (валовой) продукции позволяет сделать вывод об ухудшении пропорций между составными элементами. В нашем примере удельный вес затрат на материалы в отчетном периоде на 4% ниже, чем в базисном (75—79), а это значит, что при прочих равных условиях в составе стоимости объема продукции увеличилась доля затрат, приходящихся на оплату труда. [c.95]

Дальнейший факторный анализ изменения объема выпущенной продукции следует углубить изучением факторов, повлиявших на изменение уровня и динамики общей материалоемкости товарной (валовой) продукции. В связи с этим необходимо рассмотреть методические основы расчета материалоемкости изделия (или группы изделий) того или иного вида, а также проанализировать этот показатель. [c.100]

В ходе анализа динамики объема производства продукции можно использовать как натуральные, так и стоимостные показатели. Однако большинство предприятий имеет широкую номенклатуру выпускаемых изделий, поэтому применение натуральных измерителей не всегда оправдано. Более представительным является анализ объема производства продукции с использованием стоимостной оценки. При этом возникает необходимость обеспечения сопоставимости исходных данных. В условиях инфляции одним из важнейших условий сопоставимости является нейтрализация изменения цен или стоимостного фактора. В международном учетном стандарте IAS № 15 Информация, характеризующая влияние изменения цен нашли отражение две основные концепции определения влияния инфляции на отчетность предприятия концепция финансовой природы капитала и концепция предметно-вещественной природы капитала. [c.186]

Изучение выполнения плана по прибыли является составной частью анализа производствен по-хозяйствен ной деятельности предприятия. Устанавливаются величина прибыли, динамика, источники ее образования и факторы, повлиявшие на ее измс пение против плана, а также резервы и пути повышения абсолютной массы прибыли. С этой целью наиболее полному анализу подвергаются слагаемые элементы прибыли (результаты о ч реализации товарной продукции и от прочей реализации.внере ализационные доходы и убытки). Разрабатываются мероприя тия по мобилизации внутрипроизводственных резервов с целью увеличения массы прибыли с равного объема продукции, вне денной в хозяйственный оборот. [c.183]