Таким образом, на уровень цен с учетом потребительских свойств влияют не только натуральные качественные различия нефти, но и объективные общественные оценки в определенных условиях производства и потребления, которые часто изменяются в зависимости от структуры потребностей общества и ресурсов, предназначенных для их удовлетворения. Следовательно, изменение объемов производства продукции определенного качества в данном случае может вызвать существенные сдвиги в общественной оценке его потребительских свойств. [c.166]

ЗАВИСИМОСТЬ ЗАТРАТ И ВЛОЖЕНИЙ ОТ ИЗМЕНЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА ПРОДУКЦИИ [c.238]

Расчет критической программы производства позволяет разграничить области экономически эффективного применения сопоставляемых способов и средств. Областью эффективного применения способа или средства является интервал изменения объема производства продукции, ограниченный его минимальным и максимальным значениями, при котором применение данного способа или средства обеспечивает (по сравнению с другими) относительно меньшие затраты. [c.241]

Условно-переменные затраты меняются пропорционально изменению объема производства продукции. В бурении к ним относится расход энергии, материалов и т. д., в нефтедобыче — транспорт и хранение нефти, расход энергии (при механизированной добыче) и проч. [c.132]

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования [c.155]

При изменении объема производства продукции возрастают только переменные затраты (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные затраты (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия). [c.177]

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкости, рентабельности фондов, удельных капитальных вложений на один рубль прироста продукции рассчитывается также относительная экономия (дополнительная потребность), возникающая в результате изменения объема производства продукции. [c.270]

Для принятия управленческих решений более эффективно использовать маржинальный подход, так как он лучше показывает влияние изменения объема производства продукции на величину прибыли. [c.72]

Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов [c.237]

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства [c.338]

Обязательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Для анализа среднечасовой выработки воспользуемся методикой, разработанной Н.А.Русак [41], согласно которой величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепной подстановки. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать три условных показателя ее величины. [c.390]

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100. Например, за первую декаду план выпуска недовыполнен на 960 млн руб., или на 3 %, по причине несвоевременной поставки сырья и на 800,млн руб., или 2,5 %, по причине неисправности оборудования. Отсюда доля первого фактора в изменении общего показателя аритмичности составляет 11,5 % (0,03 / 0,26 х 100), а второго - 9,6 % (0,025 / 0,26 х 100). [c.460]

Отсюда видно, что расход материалов на выпуск изделия А снизился на 29 млн руб., в том числе за счет изменения объема производства продукции 7257 - 8294 = -1037 [c.483]

Условно-переменные и условно-постоянные расходы. К условно-переменным затратам относятся затраты, которые в зависимости от изменений объемов производства продукции изменяются в прогрессивном или дегрессивном порядке. К ним относятся прямая оплата труда, прямые затраты материалов и др. [c.124]

По отношению к объему производства все затраты делятся на переменные и постоянные. К переменным относятся расходы, размер которых изменяется прямо пропорционально изменению объема производства продукции (работ, услуг). Если объем производства увеличивается, например, на 20%, то и переменные затраты увеличиваются на 20%. К ним можно отнести расходы сырья и основных материалов, на заработную плату производственных рабочих и т.д. [c.309]

Переменные расходы - потребленное сырье, материалы, сдельная заработная плата рабочих, технологическое топливо, электроэнергия, объем потребления которых меняется пропорционально изменению объема производства продукции. [c.224]

С использованием полученной модели рассчитаны возможные величины изменения ВВП в зависимости от возможных изменений объемов производства продукции отраслей. Данные представлены в табл. 7.7. [c.83]

Если бы на промышленных предприятиях учитывалось рабочее время, непосредственно затраченное на производство продукции, метод анализа был бы значительно проще. Но поскольку учитывается время пребывания работника на предприятии (даже не на работе), то анализ изменения объема производства продукции усложняется, так как в фиксированном рабочем времени скрываются в первую очередь потери рабочего времени, непроизводительно затраченное рабочее время и т. п. [c.251]

Обращает внимание снижение выработки за счет использования рабочего времени и структуры работающих. Особо тщательного анализа требует структура промышленно-производственного персонала. После изучения влияния факторов на изменение средней выработки продукции на одного работающего изучается ID влияние на изменение объема производства продукции. [c.275]

Чистый оборотный капитал является во многих промышленных проектах существенной частью капиталовложений. Любые изменения в оборотных активах или краткосрочных пассивах, связанные с изменением объемов производства, продукции, запасов сырья и материалов, кредитной политики предприятия, инфляцией, влияют на финансовые потребности. [c.50]

Изменение суммы материальных затрат вызывается изменением объема производства продукции. Рост его приводит к увеличению этих затрат, а снижение- — к уменьшению. Влияние фактора [c.115]

К условно-переменным расходам относятся производственная заработная плата (основная и дополнительная), затраты на материалы и полуфабрикаты, технологическую энергию и топливо, транспортировку и переработку отходов производства, контроль продукции. При расчете экономической эффективности принимается, что величина этих расходов изменяется пропорционально изменению объемов производства продукции. [c.301]

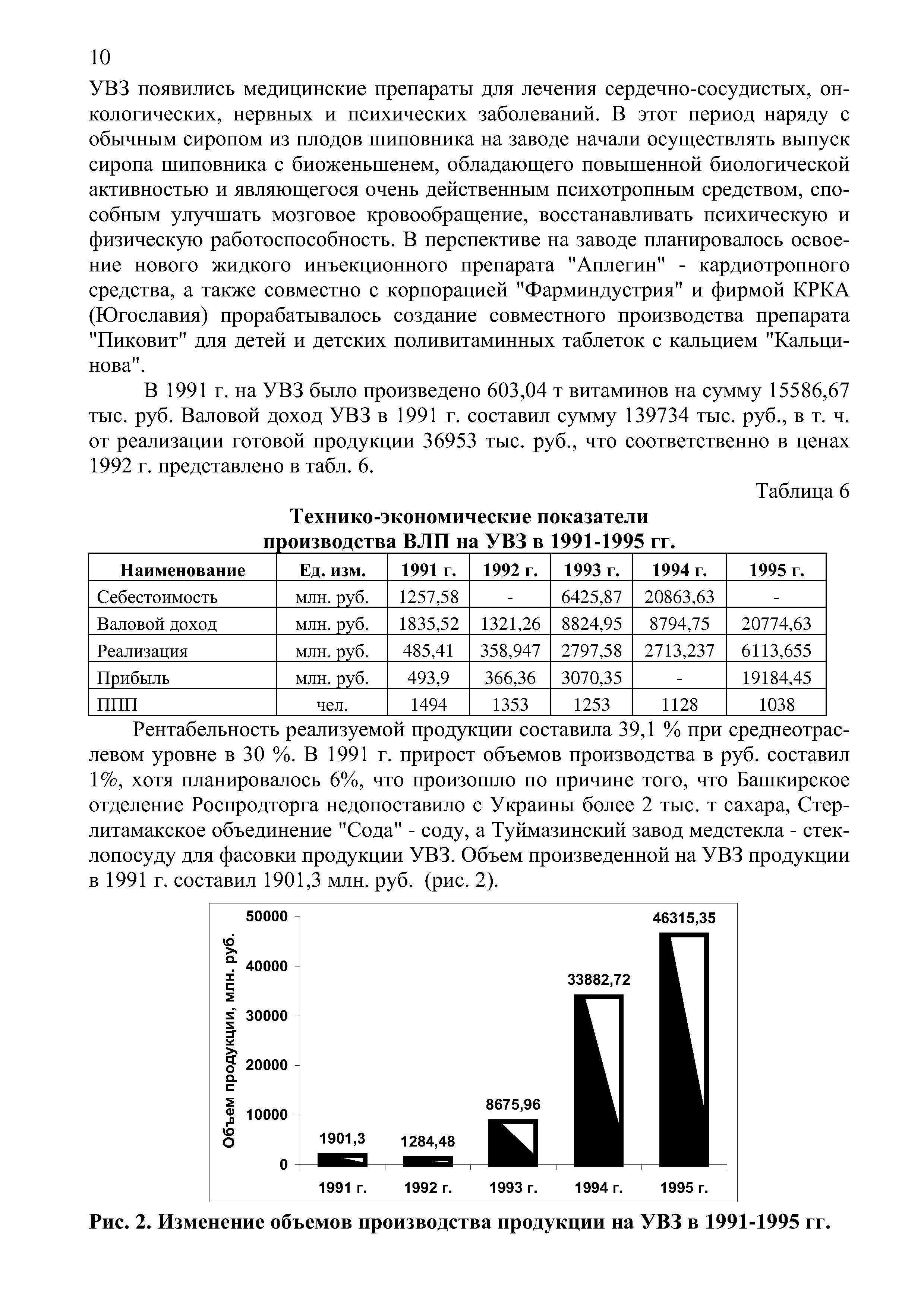

| Рис. 2. Изменение объемов производства продукции на УВЗ в 1991-1995 гг. |  |

По данным анализа выполнения плана по труду на изменение объема производства продукции в сумме 500 млн р. (64 595 — [c.426]

Как видно из таблицы, сумма материальных затрат увеличилась по сравнению с предыдущим периодом на 611 тыс. руб. (3090-2479). Изменение суммы материальных затрат вызывается прежде всего изменением объема производства продукции. [c.105]

Ki,2 коэффициент изменения объема производства продукции. [c.106]

В отчетном году на данном предприятии резко увеличились затраты по статье Эксплуатация оборудования - на 30 тыс. руб., или на 20,5%. Величина этих расходов зависит от конструктивных и эксплуатационных свойств применяемого оборудования, технологического режима и сменности его работы. Отклонение фактических расходов по содержанию и эксплуатации оборудования от сметных может быть обусловлено прежде всего изменением количества отработанных машино-(станко-) часов под влиянием изменения объема производства продукции. [c.129]

К условно-постоянным относят расходы, размер которых не изменяется при изменении объема производства продукции (работ, услуг). Они включают общехозяйственные расходы, накапливаемые на счете 26 Общехозяйственные расходы и списываемые непосредственно на реализацию продукции (работ, услуг), минуя счет 20 Основное производство . Только на основе условно-переменных расходов ежемесячно определяется сокращенная себестоимость изготовленной продукции (работ, услуг). [c.344]

Оценка динамики промышленного производства с использованием индекса физического объема промышленной продукции, т.е. изменения объема производства продукции в сопоставимых ценах, приведенное к сопоставимой ассортиментной структуре продукции, дала следующие результаты (см. таблицу 5.3.2). [c.259]

Помимо указанных документов в бизнес-плане графическим и аналитическим путем определяется точка безубыточности (порог рентабельности). Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные (условно-постоянные), не зависящие от изменения объема производства продукции, и переменные (условно-переменные, величина которых изменяется с ростом или сокращением объема производства). Порог рентабельности определяется как выручка от реализации, при которой предприятие уже не имеет убытков, но не получает и прибылей, т.е. финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат, и прибыль равна нулю. [c.265]

В общем плане численность работников в народном хозяйстве страны, республики, края, области, города, конкретного региона принимается по данным статистических органов за отчетный период, предшествующий прогнозируемому, с учетом возможных изменений, влияющих на численность занятых в народном хозяйстве работников. Например, изменение объемов производства продукции и производительности труда, трансформация форм собственности предприятий, их количественный состав, факторы демографического характера и т.п. [c.233]

Если известно из-за чего изменилась материалоотдача (материалоемкость), нетрудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотда-чи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет факторов, определяющих материалоемкость, устанавливается с помощью приема цепной подстановки. [c.371]

Постоянные затраты остаются неизменными при изменении объемов производства продукции. К ним относятся общепроизводственные, общехозяйственные и некоторые другие расходы. Однако существуют затраты, которые нельзя отнести ни к постоянным, ни к переменным, так как они включают элеементы и тех, и других затрат их принято называть условно-постоянными или условно-переменными в зависимости от преобладания в них постоянных или переменных частей. [c.310]

Смотреть страницы где упоминается термин Изменение объема производства продукции

: [c.212] [c.340] [c.172] [c.106] [c.106] [c.21] [c.89] [c.145] [c.106] [c.448] [c.198] [c.198]Смотреть главы в:

Справочник экономиста по труду Издание 5 -> Изменение объема производства продукции