Возможность торговли и рыночная волатильность 109 [c.109]

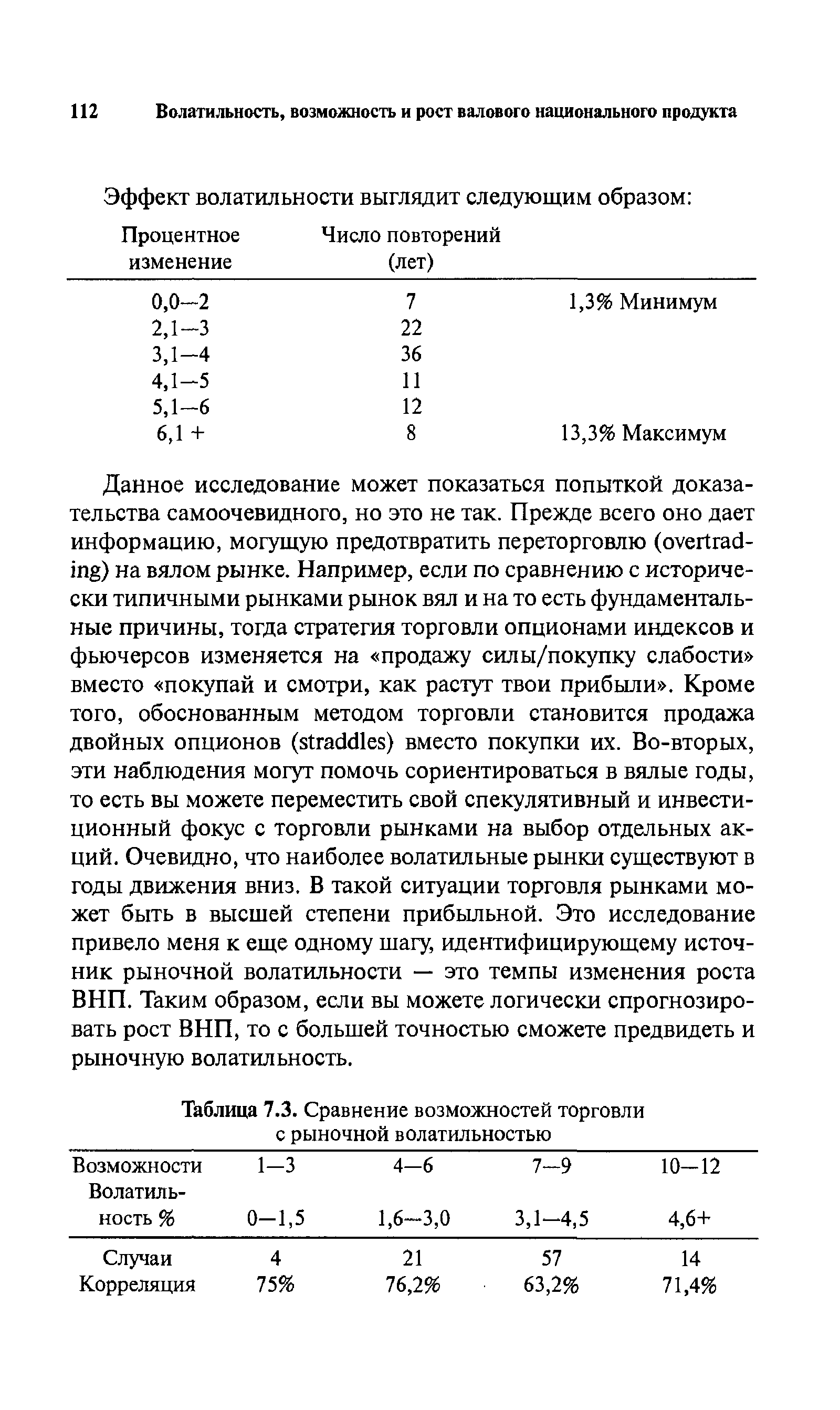

Далее рассмотрена волатильность и вычислены абсолютные средние ежемесячные изменения в течение каждого года истории индекса Доу-Джонса — они приведены в Таблице 7.2. Затем, используя это как меру рыночной волатильности, сопоставлены возможности торговли с рыночной волатильностью, как показано в Таблице 7.3, Корреляция оказалась не идеальной, но прослеживается историческая тенденция соответствия торговых возможностей рыночной волатильности. [c.110]

| Таблица 7.3. Сравнение возможностей торговли с рыночной волатильностью |  |

Технологии, о которых идет речь, основываются на нелинейных методах анализа экономической и финансовой информации. В условиях возрастающей неуправляемости мировых процессов в финансовой сфере традиционные (читай, линейные) методы все чаще оказываются неспособными распознать ключевые переломы в тенденциях рынка. Так было, например, в случаях с крахом фондового рынка в 1987 году или началом глубокого спада в экономике Великобритании. Разочарование в этих методах заставило вспомнить о некогда казавшейся невероятной идее, согласно которой изменение рыночных показателей во времени не есть чисто случайное блуждание, а размеры ожидаемых доходов и/или характеристики неустойчивости (волатильности) можно пытаться находить при помощи более мощных методов. Общей чертой новых методов является возможность распознавания образов и вывода обобщающих правил. Существенными составными частями нового подхода являются нейронные сети (сети компьютерных процессоров, взаимодействие которых построено по образцу процессов обучения, происходящих в человеческом мозге) и генетические алгоритмы (методы, в которых, исходя из большого набора первоначальных предположений, вырабатывают все более правильные представления о поведении рынка и, в конечном счете, более содержательные рабочие гипотезы). Про методы обоих видов говорят, что они управляются данными, в противоположность подходу, основанному на применении правил, который принят в экспертных системах. Системы, основанные на знаниях, обладают тем недостатком, что построенные на их основе методы торговли оказываются довольно негибкими. Наконец, совершенно новый взгляд на мир предлагает теория динамических систем или теория хаоса. С ее помощью в явлениях, ранее считавшихся случайными, удается обнаружить порядок или некоторую структуру. Основное предположение здесь состоит в том, что поведение системы есть результат множества нелинейных взаимодействий, вследствие чего даже небольшое изменение начальных данных может привести к совершенно другому дальнейшему поведению системы. Благодаря [c.13]

С опционной волатильностью связано понятие кривой волатильности. Для построения кривой волатильности выбирается определенная дата экспирации опционов и страйки, по которым ведется торговля опционами с этой датой экспирации, откладываются по горизонтальной оси. По вертикальной оси откладываются значения опционной волатильности. Если в некоторой серии опционов проходит сделка, то по величине премии и цене базисного актива рассчитывается опционная волатильность и для соответствующего страйка на графике делается отметка (при этом желательно применять обозначения, различающие сделки по опционам колл и пут). В идеале все анализируемые сделки должны быть проведены за очень короткий отрезок времени для того, чтобы получить моментальный снимок рыночной ситуации. На том же графике могут быть изображены интервалы между ценами спроса и предложения, выраженные в терминах волатильности. Как правило, точки, соответствующие сделкам по опционам колл и пут на одном страйке, оказываются близкими, а ворота между ценами спроса и предложения имеют общую часть, что объясняется пут-колл паритетом (5.6) временные составляющие премий опционов колл и пут на одном страйке для устранения арбитражных возможностей должны быть равны, следовательно, должны быть равны и опционные волатильности. Кривая волатильности получается соединением этих точек ломаной или более гладкой линией. Когда на отдельных страйках сделки отсутствуют, то применяются методы интерполяции и экстраполяции, причем во внимание принимается весь массив имеющихся данных о сделках и заявках по всем сериям опционов со всеми месяцами исполнения. Данные об имеющихся опционных волатильностях заносятся в таблицу, в которой столбцы соответствуют страйкам, а строки месяцам исполнения (так называемую матрицу волатильностей). Таким образом, учитывается и временная структура опционных волатильностей. [c.62]

Так как индексы составляются из акций, некоторые подходы, рассмотренные выше, касающиеся подразумеваемой волатильности, можно применить и к индексной торговле. В особенности это справедливо в отношении индексов с широким основанием, таким как ОЕХ. Когда подразумеваемая волатильность становится слишком высокой, особенно если она достигает таких высот очень быстро, то рынок находится рядом с дном. Наоборот, если подразумеваемая волатильность приходит к очень низкому уровню, можно ожидать рыночного взрыва (необязательно в сторону падения рынка), поскольку крупное движение возможно в любом направлении. [c.176]

Одна вещь, которая имеет смысл при покупке стрэддла, состоит в том, что большая неизвестность рынка акций - гэпы, связанные или с полностью новой частью корпоративной фундаментальной информации или с общим рыночным изменением (читай, крахом) - являются выгодными для владельцев стрэддлов. Покупатель стрэддла любит времена когда акции двигаются на большие расстояния. Огромные подвижки, замечаемые каждый день в акциях, обычно связаны с некоторыми неожиданными событиями. Движения такого масштаба очень сильно выбиваются из стандартов нормальной волатильности и ценового движения, так что они никогда не могли бы быть предсказаны, но, по крайней мере, владелец стрэддла может извлекать выгоду из этого. Только теория Хаоса, которая заявляет, что мелкое изменение в кажущемся несоответствующим месте может позже иметь большие эффекты, (возможно, хаотические), разрешает тот тип ценовых подвижек, которые являются банальными в торговле акции. Это относится ко многим областям природы, и некоторые люди пробовали применять эту теорию к рынку акций, особенно после краха 1987 года, который не казался предсказуемым никаким стандартным разделом математики, но оказался возможным согласно теории Хаоса. Если теория Хаоса говорит, что вы не можете предсказывать рынок акций, и многое подтверждает, что так оно и есть, то, возможно, вы должны прекратить пытаться это делать и вместо этого сконцентрироваться на [c.229]