Первый инструмент из этих двух — варрант, очень похожий на опцион колл. Варрант дает покупателю право, но опять же не обязанность, приобрести определенный базовый инструмент по установленной цене (в этом случае она называется "ценой подписки" в отличие от терминов "цена исполнения" или "страйк" для опционов) в определенные сроки до даты экспирации или в эту дату. [c.108]

Поскольку при покупке опциона колл и одновременной продаже опциона пут с той же ценой исполнения и датой экспирации искусственно создается фьючерсный контракт, разумно предположить, что все действия, для которых используются фьючерсные контракты, в равной степени относятся и к опционам. [c.117]

Если цена на акции упадет, останется на том же уровне или поднимется меньше, чем до уровня суммы премии и цены исполнения, инвестор сможет выкупить опцион колл за меньшую сумму, чем он заплатил за его покупку или опцион даже может остаться неиспользованным до окончания срока действия. Следовательно, он получит премию от торговли опционами, и единственное, чего ему следует опасаться, — это то, что если цена поднимется выше уровня суммы премии и цены исполнения до даты экспирации или в эту дату, от него, возможно, потребуется продажа акций. Существуют профессиональные дилеры по опционам, которые предлагают такие услуги по продаже опционов, называемые "перекрытием", другим инвесторам. [c.118]

Если цена акции составляет 100, инвестор может решить продать опцион пут с ценой исполнения 100 за 4. Это означает, что ему, возможно, придется (по просьбе покупателя опциона пут) купить акции по 100 в период, начиная с сегодняшнего дня и до даты экспирации опциона. Однако, поскольку он получил 4, цена, по которой он должен совершить покупку, если его об этом попросят, составит только 96 (т. е. 100 — 4). Если цена акций упадет ниже 96, естественно, что инвестор понесет убытки. Тем не менее, если цена не упадет ниже 100 или вообще поднимется, инвестор просто оставит у себя 4, что приведет к увеличению дохода, описанному выше. [c.118]

Европейский опцион дает право покупателю требовать исполнения опциона только в последний день его действия (дату экспирации). [c.138]

Американский опцион дает право покупателю реализовать опцион в любое время до окончания срока действия, включая и сам этот день (дату экспирации). [c.138]

Способ определения даты экспирации (исполнения), как правило, един для всех фьючерсов и в стандартизацию каждого контракта не входит. Например, это может быть третья пятница месяца исполнения либо следующий рабочий день, если третья пятница приходится на праздник, либо первый рабочий день месяца исполнения после 15-го числа и т.п. [c.27]

ЭКСПИРАЦИЯ -1) наступление даты завершения сделки 2) наступление даты истечения срока дей- [c.864]

ЭКСПИРАЦИЯ — 1) наступление даты завершения сделки 2) наступление даты истечения срока действия опциона последний день для реализации опциона. [c.463]

Классом опционов называются все опционы с одним базисным активом, причем опционы колл и пут образуют различные классы. Серией опционов называются опционы определенного класса с одной датой экспирации и одним страйком. [c.11]

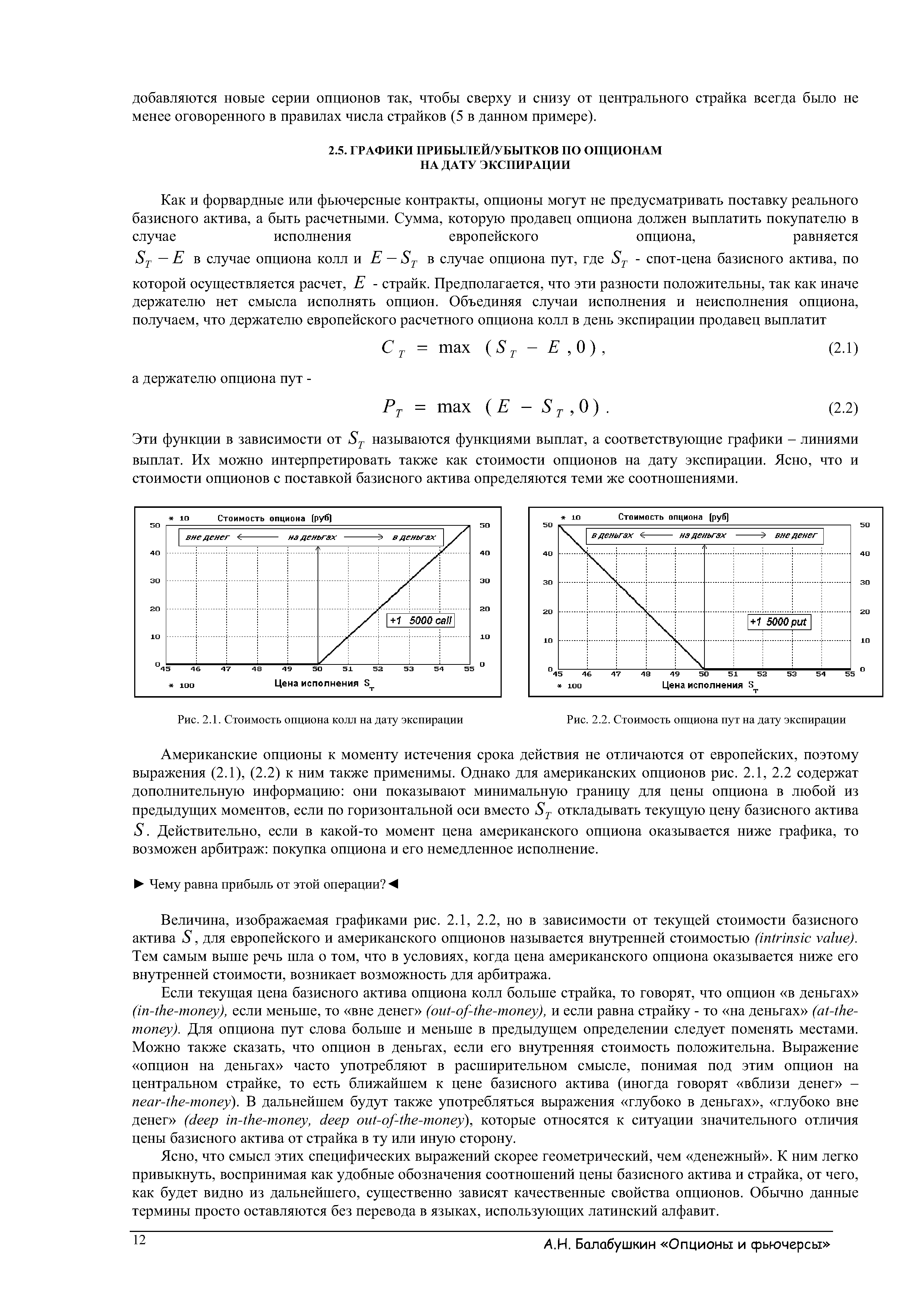

ГРАФИКИ ПРИБЫЛЕЙ/УБЫТКОВ ПО ОПЦИОНАМ НА ДАТУ ЭКСПИРАЦИИ [c.12]

Эти функции в зависимости от ST называются функциями выплат, а соответствующие графики - линиями выплат. Их можно интерпретировать также как стоимости опционов на дату экспирации. Ясно, что и стоимости опционов с поставкой базисного актива определяются теми же соотношениями. [c.12]

| Рис. 2.1. Стоимость опциона колл на дату экспирации |  |

| Рис. 2.2. Стоимость опциона пут на дату экспирации |  |

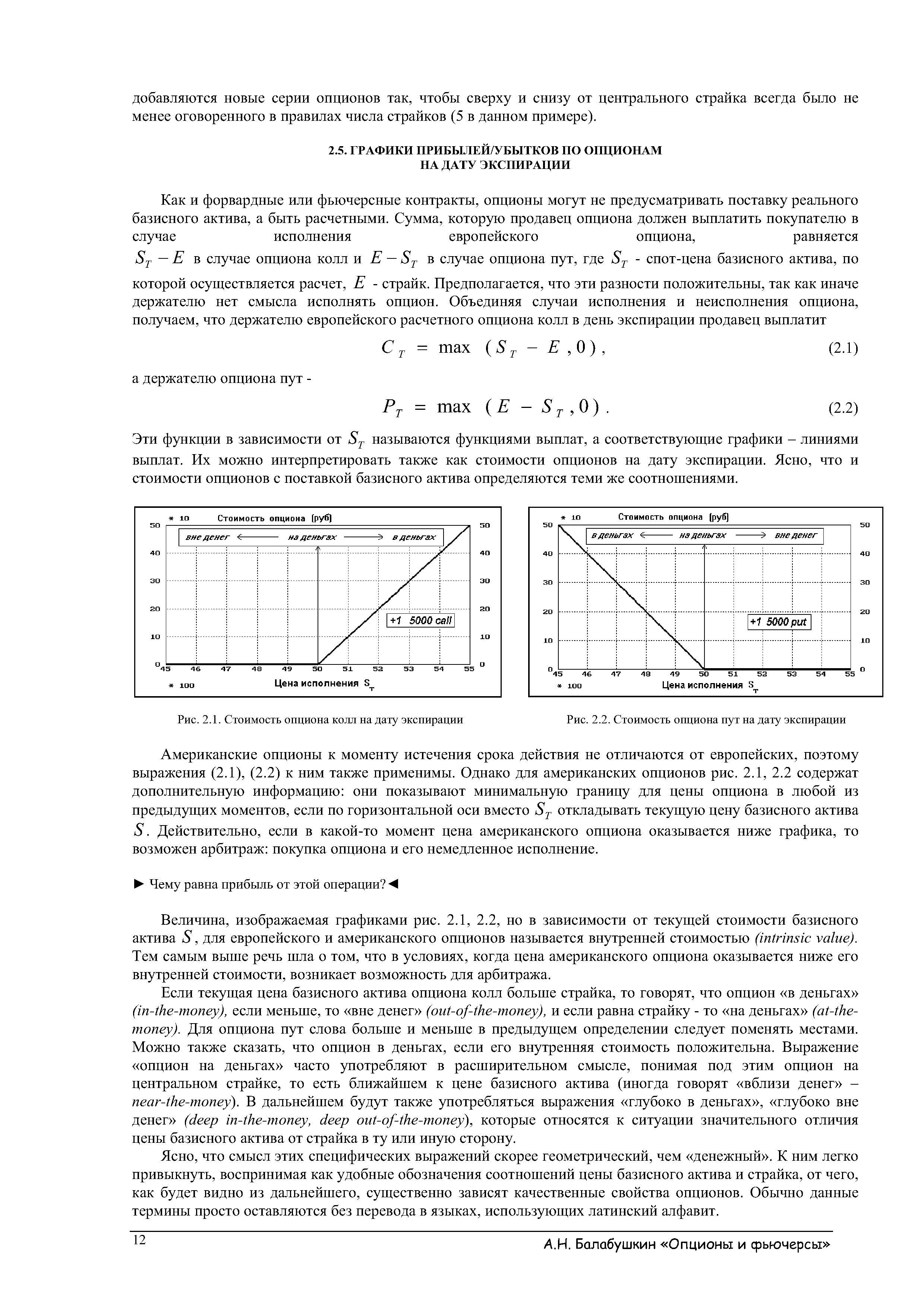

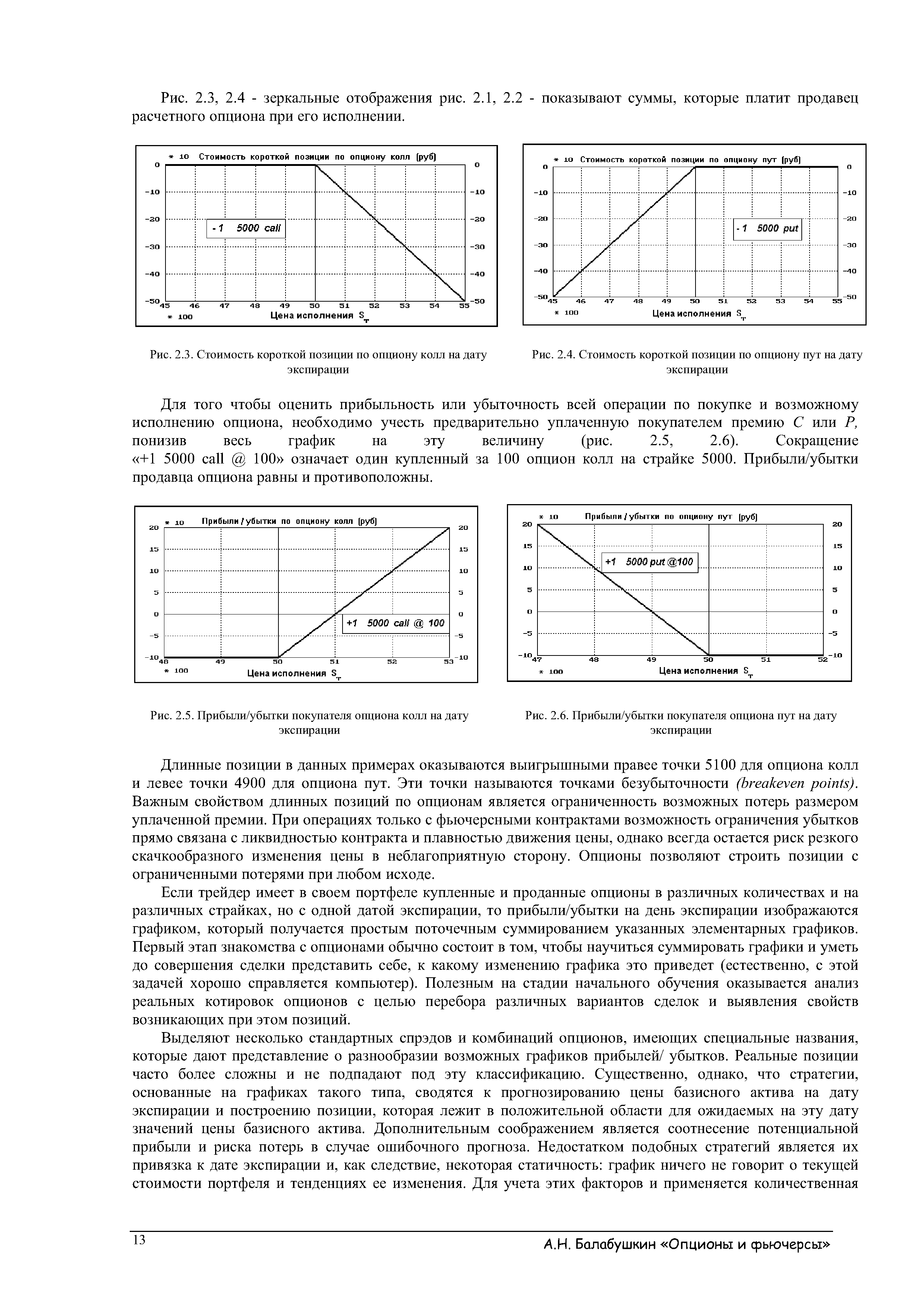

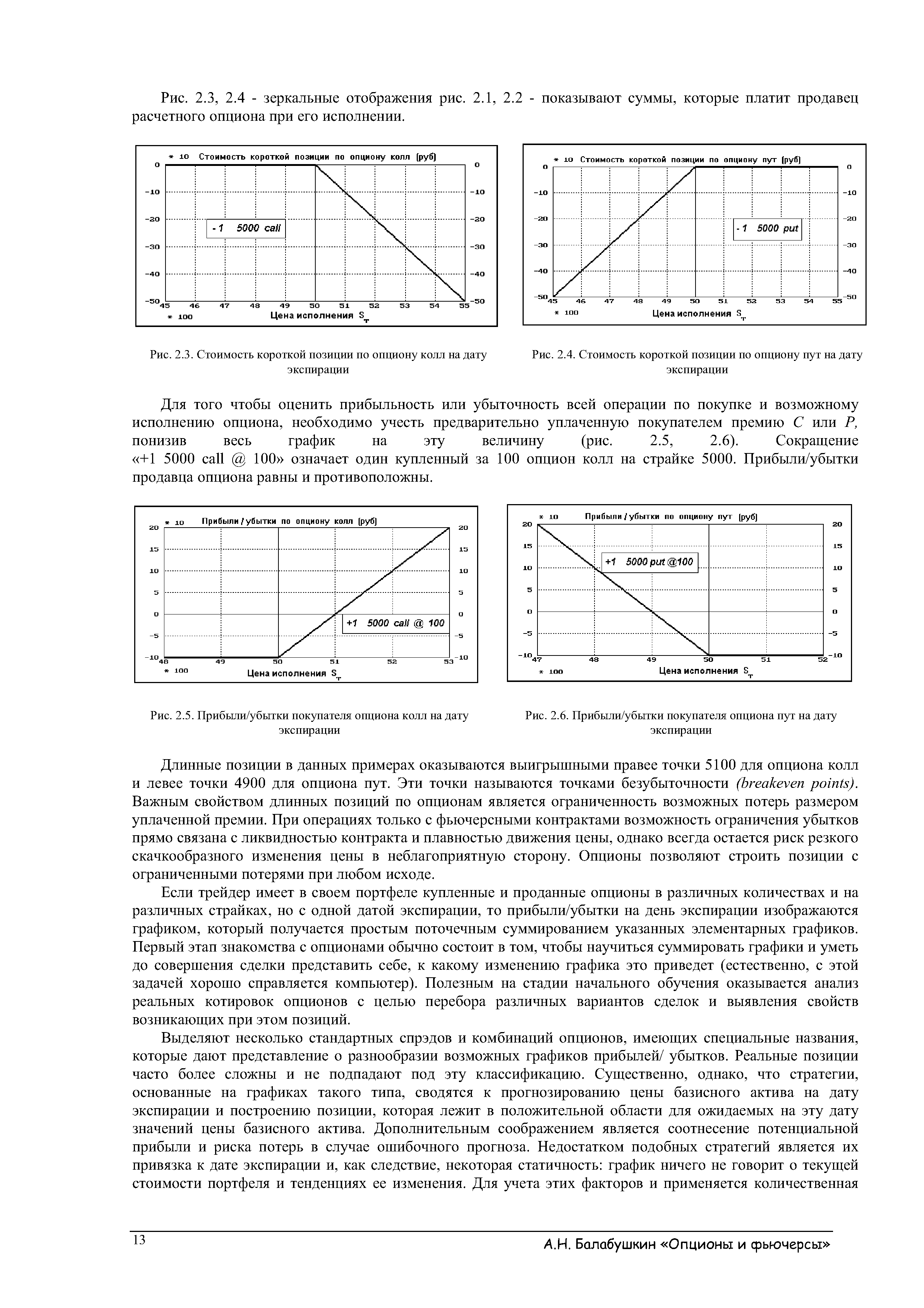

| Рис. 2.3. Стоимость короткой позиции по опциону колл на дату экспирации |  |

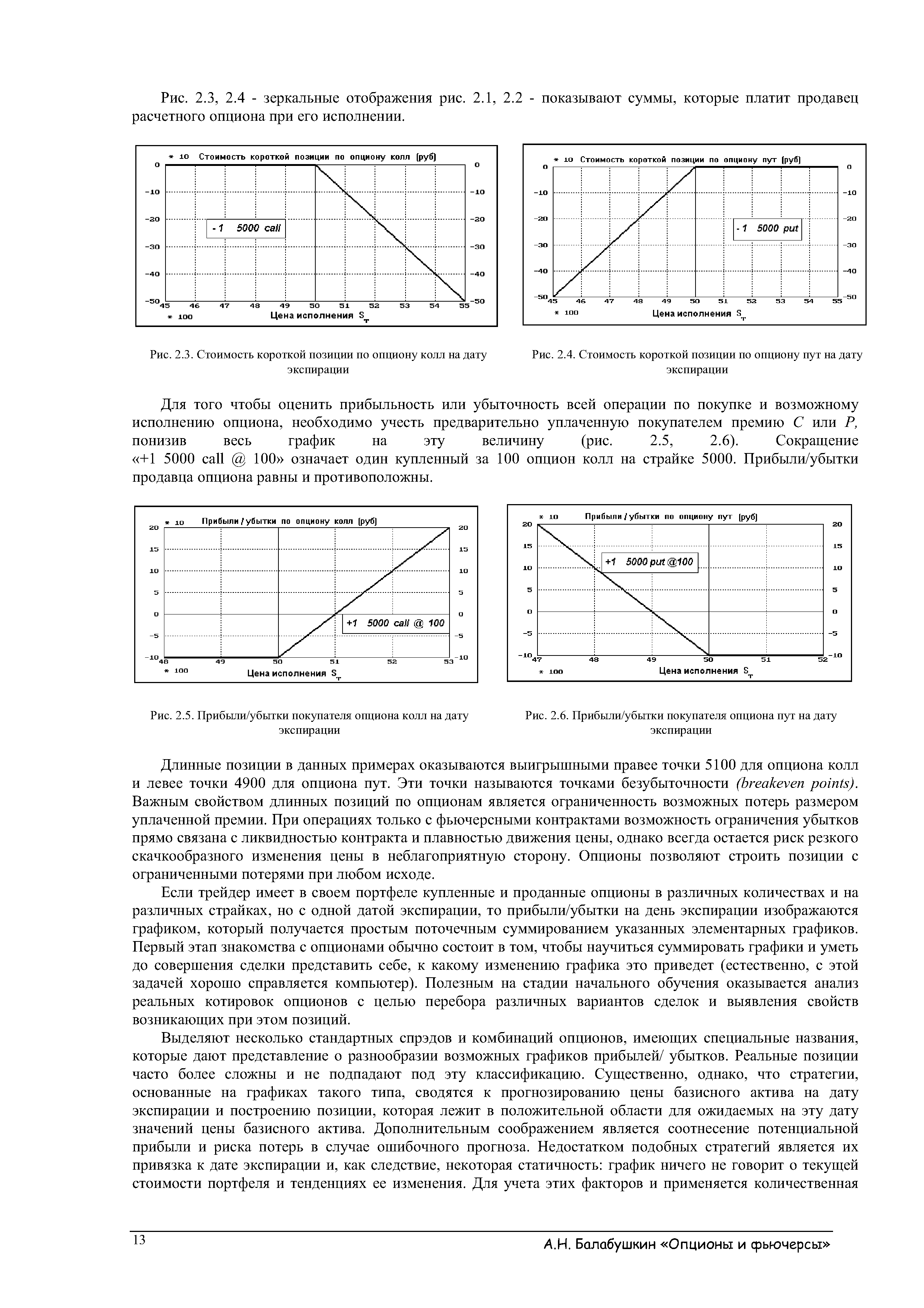

| Рис. 2.5. Прибыли/убытки покупателя опциона колл на дату экспирации |  |

| Рис. 2.6. Прибыли/убытки покупателя опциона пут на дату экспирации |  |

Выделяют несколько стандартных спрэдов и комбинаций опционов, имеющих специальные названия, которые дают представление о разнообразии возможных графиков прибылей/ убытков. Реальные позиции часто более сложны и не подпадают под эту классификацию. Существенно, однако, что стратегии, основанные на графиках такого типа, сводятся к прогнозированию цены базисного актива на дату экспирации и построению позиции, которая лежит в положительной области для ожидаемых на эту дату значений цены базисного актива. Дополнительным соображением является соотнесение потенциальной прибыли и риска потерь в случае ошибочного прогноза. Недостатком подобных стратегий является их привязка к дате экспирации и, как следствие, некоторая статичность график ничего не говорит о текущей стоимости портфеля и тенденциях ее изменения. Для учета этих факторов и применяется количественная [c.13]

В действительности переход от рисунков 2.1, 2.2 к рисункам 2.5, 2.6 простым вычитанием премии неявно содержит некоторое упрощение, поскольку моменты уплаты премии и получения той или иной суммы не совпадают и необходимо учитывать процентную ставку для пересчета предварительно уплаченной премии к дате экспирации. Упрощенный способ представления ожидаемых прибылей/убытков достаточно распространен в тех случаях, когда процентные ставки и/или сроки малы. [c.14]

Расчетные фьючерсы и расчетные европейские опционы на один базисный актив с одним сроком исполнения. В этом случае фьючерсы и опционы торгуются параллельно, однако ввиду окончательного расчета по одному и тому же значению индекса эти позиции составляют единый портфель и должны рассматриваться совместно. Опционы, которые на дату экспирации оказываются в деньгах, при этом исполняются автоматически. [c.14]

Поставочные фьючерсы и опционы на эти фьючерсы. Дата экспирации таких опционов предшествует дате исполнения фьючерсов по крайней мере на несколько дней. Это необходимо для того, чтобы за несколько дней до поставки снять неопределенность относительно исполнения или неисполнения [c.14]

Исполнение Покупатели могут исполнить опционы в любой день, подав заявление о востребовании прав по опционам. Автоматическое исполнение в дату экспирации не предусмотрено. [c.15]

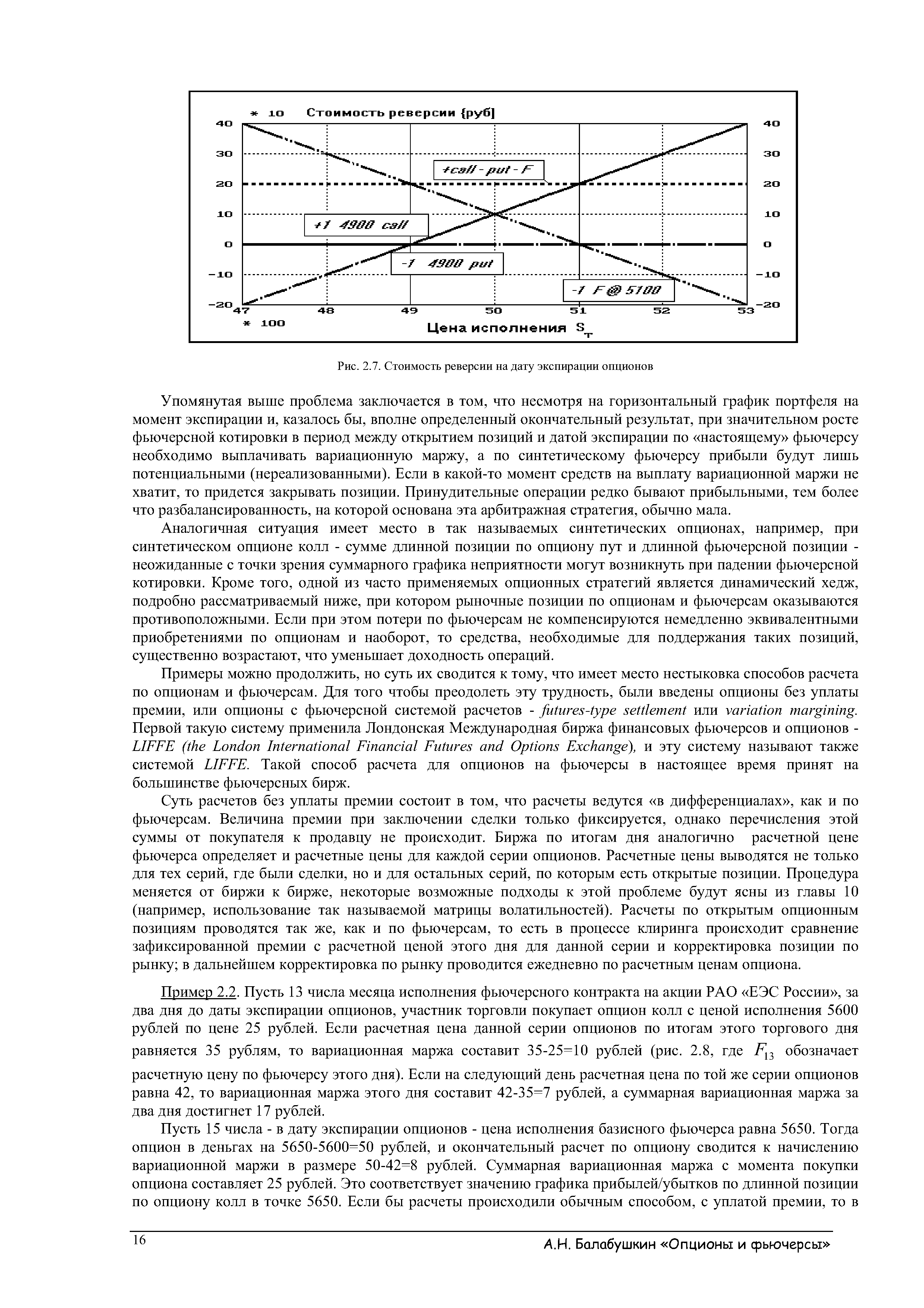

| Рис. 2.7. Стоимость реверсии на дату экспирации опционов |  |

Пример 2.2. Пусть 13 числа месяца исполнения фьючерсного контракта на акции РАО ЕЭС России , за два дня до даты экспирации опционов, участник торговли покупает опцион колл с ценой исполнения 5600 рублей по цене 25 рублей. Если расчетная цена данной серии опционов по итогам этого торгового дня [c.16]

Пусть 15 числа - в дату экспирации опционов - цена исполнения базисного фьючерса равна 5650. Тогда опцион в деньгах на 5650-5600=50 рублей, и окончательный расчет по опциону сводится к начислению вариационной маржи в размере 50-42=8 рублей. Суммарная вариационная маржа с момента покупки опциона составляет 25 рублей. Это соответствует значению графика прибылей/убытков по длинной позиции по опциону колл в точке 5650. Если бы расчеты происходили обычным способом, с уплатой премии, то в [c.16]

Рассмотрим европейский опцион колл на акцию. Предположим, что купив опцион и уплатив премию, покупатель не собирается предпринимать никаких других операций с опционами или базисным активом вплоть до даты экспирации опциона, а затем исполнить или не исполнять опцион в зависимости от цены акции. Пусть текущая цена акции равна S0 — S и ожидаемая динамика цены акции описывается уравнением (3.3) с заменой F на S. Если параметры ц и а модели известны, то можно определить ожидаемое вероятностное распределение цены акции в любой будущий момент, в том числе в день экспирации, а значит, и распределение финальной стоимости опциона Ст (см. (2.1)). [c.33]

Рассмотреть возможные исходы и убедиться, что на дату экспирации опционов итогом операции оказывается прибыль в размере разности начальных стоимостей портфелей. - [c.34]

Например, различные опционные биржи обеспечивают ежедневную статистику, которая позволяет проводить этот вид исследования и анализа. Опцион -это контракт, который дает право держателю покупать или продавать некоторое количество (обычно 100) специфической акции по предопределенной цене на или перед установленной датой (дата истечения или экспирации). Опцион all -контракт, который дает покупателю право, но не обязательство, купить акцию или индекс, (называемые подлежащим активом) по определенной цене в течение определенного времени. Покупатели all-опциона ожидают, что подлежащий актив пойдет выше до даты экспирации. И наоборот, покупатель put-опциона имеет право, по не обязательство, продать подлежащий актив по определенной цене на или перед датой его экспирации. Покупатель put-опциона ожидает, что подлежащий актив будет двигаться вниз в определенный период времени. Таким образом, на самом базовом уровне, непропорциональный спрос на all-опционы отражает оптимизм, в то время как чрезмерный спрос на put-опционы индицирует пессимизм. [c.255]

Срок окончания действия (Expiry Date) Дата, после которой опцион не может быть исполнен или выставлен на торги, дата экспирации. [c.122]

Есть и еще одна причина, почему использование формул (47.3)-(47.7) следует допускать с осторожностью эти формулы вовлекают в рассмотрение историческую волатильность и историческую же среднюю доходность. Обе эти величины, конечно же, отличаются от ожидаемой волатилъности и ожидаемой доходности. Ожидаемая волатильность может быть вычислена исходя из анализа временных премий опционов с разными страйками и разными датами экспирации, торгуемых на рассматриваемый актив. Что касается ожидаемой доходности, то она также может быть заменена на разность дивидендной доходности акции Div и ставки безрисковой доходности [c.468]

Страйки, по которым ведется торговля, для биржевых опционов устанавливаются биржей в соответствии с правилами торговли. Обычно выбирается некоторый фиксированный шаг страйка. В день открытия торгов опционами с новой датой экспирации определяется центральный страйк - страйк, наиболее близкий к текущей цене базисного актива. Затем от центрального страйка отсчитываются равные количества страйков вверх и вниз, скажем, по 5, и полученные 2 11=22 серии выставляются на торги. Впоследствии по мере движения цены базисного актива центральный страйк смещается, и тогда [c.11]

Рассмотрим для определенности опционы в варианте 2а предыдущего раздела. Синтетический фьючерс представляет собой длинную позицию по опциону колл и короткую позицию по опциону пут на том же страйке Е, скажем, Е — 4900. Из графика видно, что линия выплат по данной позиции представляет собой прямую, проходящую через 4900 (эта линия не учитывает премии по опционам, иначе ее надо сместить на величину разности премий Р-С). Точнее эту позицию следовало бы назвать синтетический форвард, поскольку при сохранении этой позиции до даты экспирации расчеты происходят один раз - при исполнении опционов. Предположим, что одновременно с занятием длинной синтетической фьючерсной позиции продается обычный фьючерс по цене F — 5100. Суммарная линия выплат представляет собой горизонтальную линию на уровне F — Е — 200, то есть окончательный результат данной операции не зависит от цены исполнения контрактов - цены базисного актива на дату исполнения. Данная комбинация, называемая реверсией, а также противоположная - конверсия, могут использоваться для получения арбитражной прибыли, если премии по опционам на одном страйке и фьючерсная цена разбалансированы, в данном примере при условии С — Р Ф F — Е — 200. [c.15]

Метод Блэка-Шоулса, рассматриваемый ниже, исходя из той же модели движения цены (3.3), дает результаты для стоимости опционов, совместимые с пут-колл паритетом. В отличие от статичной стратегии покупки (продажи) опциона и пассивного ожидания даты экспирациии, подход Блэка-Шоулса предполагает проведение операций с базисным активом на протяжении всего периода существования опциона и как бы заменяет один большой спор непрерывной серией маленьких - относительно величины локального, скажем, однодневного изменения цены базисного актива. При этом окончательный результат оказывается инвариантным к конкретной траектории цены базисного актива и зависит лишь от одной обобщенной характеристики траектории - волатильности. Можно сказать, что подход Блэка-Шоулса уменьшает неопределенность, насколько это возможно, и максимально приближает вероятностную стратегию к арбитражной . [c.34]

Смотреть страницы где упоминается термин Экспирации дата

: [c.528] [c.549] [c.256] [c.14] [c.14] [c.26] [c.30] [c.28] [c.32] [c.45] [c.11] [c.15]Секреты биржевой торговли Издание 3 (2006) -- [ c.28 ]