Время, оставшееся до июльской экспирации - 56 дней [c.212]

Уровень безубыточности вверх, на день экспирации 127.38 (105 + 22.38) [c.231]

Уровень безубыточности вниз, на день экспирации 82.63 (105 - 22.38) [c.231]

В сущности, вам нужно знать какова вероятность того, что NOK может подняться до 127.38 или упасть к 82.63 в любое время в течение следующих шести месяцев до экспирации. Чтобы определить эту вероятность, любой калькулятор вероятности требует введения волатильности, чтобы он мог использовать ее для своих проектировок. В этой точке, для вычислений, входит в дело историческая (статистическая) волатильность. [c.231]

Время к экспирации 6 месяцев (132 дня торговли) [c.232]

| Рис. 141 Продажа календарного спрэда XYZ с октябрьской экспирацией |  |

При заключении опционных сделок вне биржи эти элементы обычно согласовываются соответствующими сторонами для удовлетворения их потребностей. Цена опциона зависит не только от процентов, которые можно получить по не вложенным в них средствам (т. е. компенсация полной цены покупки базового инструмента), но также от вероятности того, что исполнение опциона окажется выгодным в дату экспирации, количества времени, оставшегося до экспирации, и изменчивости цены базового актива. [c.108]

Первый инструмент из этих двух — варрант, очень похожий на опцион колл. Варрант дает покупателю право, но опять же не обязанность, приобрести определенный базовый инструмент по установленной цене (в этом случае она называется "ценой подписки" в отличие от терминов "цена исполнения" или "страйк" для опционов) в определенные сроки до даты экспирации или в эту дату. [c.108]

Поскольку опцион — это право, но не обязанность для его держателя (и, таким образом, он может остаться неиспользованным, т. е. неисполненным), временная стоимость отражает готовность инвестора заплатить премию за остаток риска того, что опцион приобретет внутреннюю стоимость с текущего момента до момента экспирации. [c.112]

Поскольку при покупке опциона колл и одновременной продаже опциона пут с той же ценой исполнения и датой экспирации искусственно создается фьючерсный контракт, разумно предположить, что все действия, для которых используются фьючерсные контракты, в равной степени относятся и к опционам. [c.117]

Если цена на акции упадет, останется на том же уровне или поднимется меньше, чем до уровня суммы премии и цены исполнения, инвестор сможет выкупить опцион колл за меньшую сумму, чем он заплатил за его покупку или опцион даже может остаться неиспользованным до окончания срока действия. Следовательно, он получит премию от торговли опционами, и единственное, чего ему следует опасаться, — это то, что если цена поднимется выше уровня суммы премии и цены исполнения до даты экспирации или в эту дату, от него, возможно, потребуется продажа акций. Существуют профессиональные дилеры по опционам, которые предлагают такие услуги по продаже опционов, называемые "перекрытием", другим инвесторам. [c.118]

Если цена акции составляет 100, инвестор может решить продать опцион пут с ценой исполнения 100 за 4. Это означает, что ему, возможно, придется (по просьбе покупателя опциона пут) купить акции по 100 в период, начиная с сегодняшнего дня и до даты экспирации опциона. Однако, поскольку он получил 4, цена, по которой он должен совершить покупку, если его об этом попросят, составит только 96 (т. е. 100 — 4). Если цена акций упадет ниже 96, естественно, что инвестор понесет убытки. Тем не менее, если цена не упадет ниже 100 или вообще поднимется, инвестор просто оставит у себя 4, что приведет к увеличению дохода, описанному выше. [c.118]

Европейский опцион дает право покупателю требовать исполнения опциона только в последний день его действия (дату экспирации). [c.138]

Американский опцион дает право покупателю реализовать опцион в любое время до окончания срока действия, включая и сам этот день (дату экспирации). [c.138]

Продающий фьючерсный контракт берет на себя обязательство продать в будущем определенное количество базового актива по цене, зафиксированной в момент совершения сделки, или получить разницу между ценой страйк и ценой фьючерса в момент экспирации. Покупающий, наоборот, берет на себя обязательство купить в будущем по строго определенной цене (цене страйк), фиксируемой в момент заключения сделки, то же самое (определенное) количество базового актива либо уплатить продавцу разницу между ценой страйк и ценой фьючерса в момент экспирации. В качестве посредника и гаранта исполнения сделки выступает биржа, которая берет с продавца и покупателя гарантийные депозиты, обеспечивающие исполнение ими своих обязательств. [c.26]

Поставочные — это те, которые допускают физическую поставку актива (валюты — для валютных фьючерсов, акций—для фьючерсов по акциям, товаров — для товарных фьючерсов). Вопрос о возможности допустить или не разрешить поставку решается конкретной торговой площадкой по своему усмотрению по каждому типу фьючерсов. Например, биржа может разрешать физическую поставку металлов, но не разрешать поставку нефтепродуктов. В последнем случае фьючерс называется расчетным, и стороны в момент экспирации получают разницу между ценой заключения контракта (ценой страйк) и расчетной ценой в день экспирации, умноженную на количество имеющихся контрактов. Естественно, что фьючерсы на индексы, поскольку индекс поставить невозможно, всегда являются расчетными. [c.27]

Способ определения даты экспирации (исполнения), как правило, един для всех фьючерсов и в стандартизацию каждого контракта не входит. Например, это может быть третья пятница месяца исполнения либо следующий рабочий день, если третья пятница приходится на праздник, либо первый рабочий день месяца исполнения после 15-го числа и т.п. [c.27]

Экспирация — истечение срока договора или срочного обязательства. [c.214]

ЭКСПИРАЦИЯ -1) наступление даты завершения сделки 2) наступление даты истечения срока дей- [c.864]

В любой момент времени трейдер точно знает, что следующие параметры могут повлиять на цену опциона цена акции, цена исполнения, время до экспирации, процентная ставка и дивиденды. Единственный оставшийся фактор есть волатильность — точнее, подразумеваемая волатильность. Это большой обманывающий фактор в опционной торговле. Если подразумеваемая волатильность слишком высока, опционы будут переоценены. То есть относительно дороги. С другой стороны, если подразумеваемая волатилъность слишком низкая, опционы будут дешевы, или недооценены. Термины переоценены или недооценены, обычно не используются теоретиками опционной торговли, поскольку они подразумевают, что вы знаете, сколько опцион должен стоить. На современном языке вы бы сказали, что опционы торгуются с высокой или низкой подразумеваемой волатильностыо, имея в виду, что вы имеете представление о том, какова была волатильность в прошлом, а текущее значение высоко или низко по сравнению с прошлым. [c.211]

Пример. Используя тех же самые параметры, как и в предыдущем примере, предположим, что XYZ торгуется по 50, что до июльской экспирации три месяца, что краткосрочные ставки - 5%, и что нет никакого дивиденда. В этом случае, следующие теоретические цены опционов put и all применяются для заявленных подразумеваемых волатилъностей [c.222]

С практической точки зрения, когда торгуемые количества невелики или коэффициент нейтральности только слегка отличается от "один-к-одному", вы могли бы просто покупать равные количества put и all-опционов при установлении, например, длинного стрэддла. Графики прибыли на Рис. 138 сравнивают доходность, при экспирации от обладания нейтрального стрэддла (три put-опциона и два all-опциона) против нормального стрэддла (два put-опциона и два all-опциона). [c.225]

Вообще говоря, стратегия покупки волатильности должна использовать опционы, по крайней мере, с тремя месяцами, или предпочтительнее, пятью или шестью месяцами, до экспирации. Если вы твердо придерживаетесь этого периода, опционы могут быть удержаны в течение некоторого времени без опасности разориться по истечении срока жизни опциона. И наоборот, если стрэдцл первоначально имеет слишком мало времени до экспирации, это может оказаться слишком трудным препятствием для покупателя. [c.230]

Цена стрэддла равна цене put-опциона плюс цена all-опциона, или 22.38. Это означает, что акция должна пройти это расстояние выше, или ниже цены исполнения (страйка) 105, чтобы гарантировать прибыль в день экспирации [c.231]

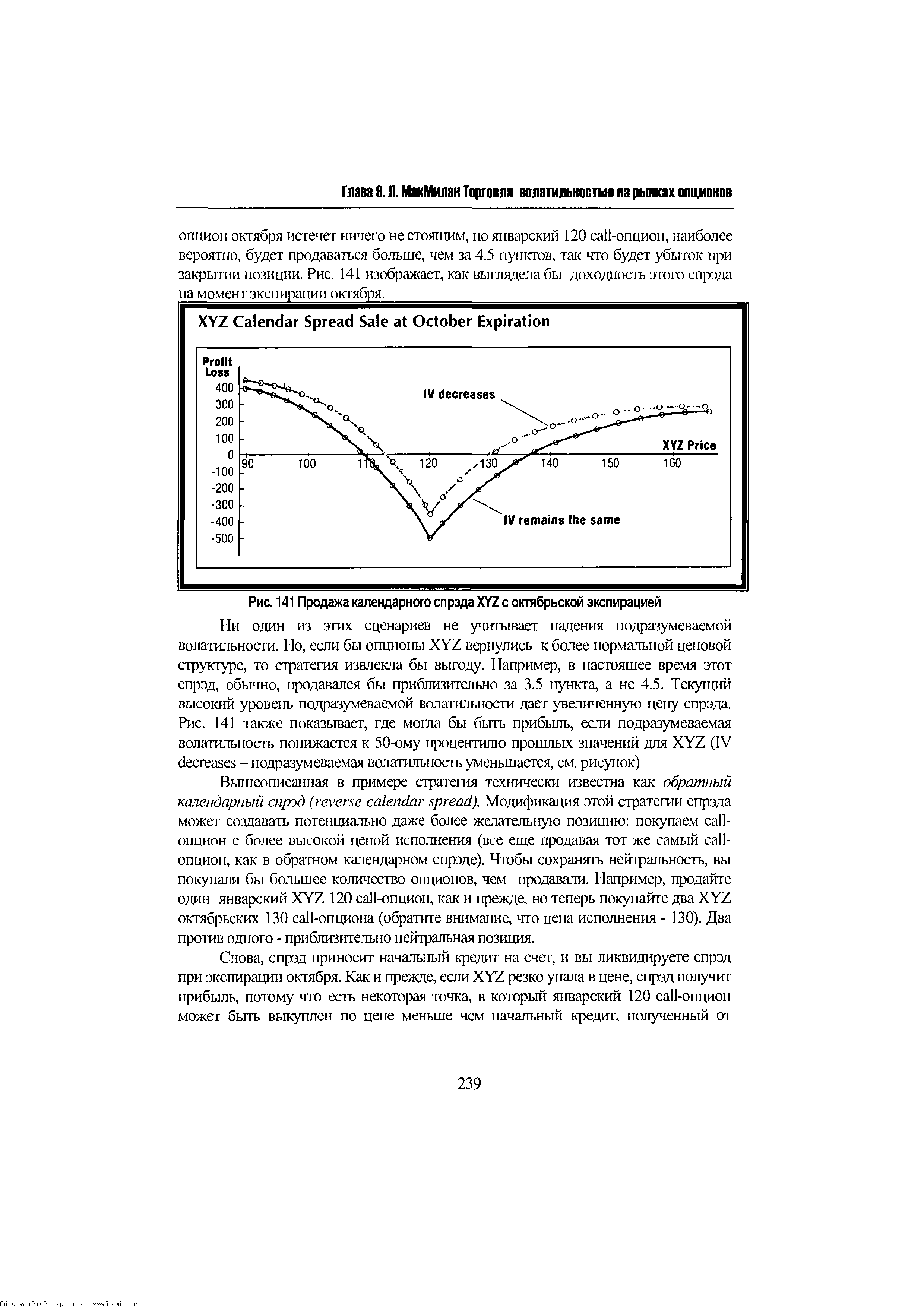

Стратегия влечет за собой продажу одного январского 120 all-опциона и покупку одного октябрьского 120 all-опциона. При вышеупомянутых ценах, такой спрэд принес бы кредит в 4.5 пункта (различие в ценах опциона) на счет. Так как это - стратегия спрэда, она должна быть закрыта при экспирации октября. Спрэд принес бы прибыль, если бы его снова можно было бы выкупить впоследствии за цену меньшую, чем 4.5 пункта. Такая стратегия может быть оценена по тем же самым критериям, какие были рассмотрены выше при обсуждении продажи волатильности. [c.238]

Снова, спрэд приносит начальный кредит на счет, и вы ликвидируете спрэд при экспирации октября. Как и прежде, если XYZ резко упала в цене, спрэд получит прибыль, потому что есть некоторая точка, в который январский 120 all-опцион может быть выкуплен по цене меньше чем начальный кредит, полученный от [c.239]

Есть предостережение к этим стратегиям, когда они используются для акционных или индексных опционов из-за устарелых правил для маржи на опционных биржах, продажа долговременного опциона должна быть осуществлена с теми же требованиями маржинальности, что и голый опцион (даже при том, что он явно защищен краткосрочным опционом до октябрьской экспирации). Следовательно, эти стратегии наиболее подходят для трейдеров, которые имеют избыточные активы в акциях или облигациях (бондах). Эти активы могут использоваться для вьтолнения требований по марже для опционных позиций без того, чтобы требовать продажи самих акций или облигаций. Для фьючерсных опционов, эти типы спрэдов рассматриваются как захеджированные, гораздо более логичный подход. [c.240]

Например, различные опционные биржи обеспечивают ежедневную статистику, которая позволяет проводить этот вид исследования и анализа. Опцион -это контракт, который дает право держателю покупать или продавать некоторое количество (обычно 100) специфической акции по предопределенной цене на или перед установленной датой (дата истечения или экспирации). Опцион all -контракт, который дает покупателю право, но не обязательство, купить акцию или индекс, (называемые подлежащим активом) по определенной цене в течение определенного времени. Покупатели all-опциона ожидают, что подлежащий актив пойдет выше до даты экспирации. И наоборот, покупатель put-опциона имеет право, по не обязательство, продать подлежащий актив по определенной цене на или перед датой его экспирации. Покупатель put-опциона ожидает, что подлежащий актив будет двигаться вниз в определенный период времени. Таким образом, на самом базовом уровне, непропорциональный спрос на all-опционы отражает оптимизм, в то время как чрезмерный спрос на put-опционы индицирует пессимизм. [c.255]

Цель анализа настроения состоит в том, чтобы раскрыть присутствие пессимизма и оптимизма в форме спроса на put-опционы и спроса на all-опционы, соответственно. Попросту говоря, более высокие объем и открытый интерес, в общем, показывают спрос. Пока возможно для данного количества объема или открытого интереса, управляться продажей, а не покупкой, покупка опционов остается более обычной, чем их продажа или стратегия спрэда. Это, в частности, имеет место для наиболее активно торгующихся опционов, которые сконцентрированы в самых близких месяцах экспирации и в наиболее спекулятивных ценах исполнения "без денег" (out-of-the-money). Таким образом, в большинстве случаев, высокий объем опционов или открытый интерес указывают на высокий спекулятивный спрос опциона. Обратите внимание, что аналитики фьючерсных рынков, должны предположить, происходят ли изменения в открытом интересе из-за быков или из-за медведей, в то время как аналитики опционного рынка, радуются выгодой дисбаланса открытого интереса между put-опционами и all-опционами. Давайте теперь посмотрим, как опционы и другие рыночные измерители могут применяться к определению количества настроения для рынка, акций, и секторов. [c.256]

Из-за этой экспирации способ торговли любым фьючерсным контрактом находится в непрерывном процессе изменений, происходящих по мере развития жизненного цикла данного контракта. Ведущий контракт (the lead ontra t), также называемый [c.58]

Срок окончания действия (Expiry Date) Дата, после которой опцион не может быть исполнен или выставлен на торги, дата экспирации. [c.122]

ЭКСПИРАЦИЯ (expiration date) - 1) истечение срока действия кредитной карточки 2) истечение срока действия опциона, контракта последний день реализации опциона. [c.282]

Фьючерсный контракт может быть расчетным ( ash settlement) или поставочными (deliverable). Если участник биржи не заинтересован в действительной оплате или покупке товара, то он закрывает свои открытые позиции за несколько дней до срока истечения (экспирации) фьючерсного контракта. [c.134]

Есть и еще одна причина, почему использование формул (47.3)-(47.7) следует допускать с осторожностью эти формулы вовлекают в рассмотрение историческую волатильность и историческую же среднюю доходность. Обе эти величины, конечно же, отличаются от ожидаемой волатилъности и ожидаемой доходности. Ожидаемая волатильность может быть вычислена исходя из анализа временных премий опционов с разными страйками и разными датами экспирации, торгуемых на рассматриваемый актив. Что касается ожидаемой доходности, то она также может быть заменена на разность дивидендной доходности акции Div и ставки безрисковой доходности [c.468]