Несмотря на всю сложность, уравнение (5.25) все-таки не решает проблему ненулевого коэффициента линейной корреляции между ценами двух компонентов. Как видите, определение оптимальных весов компонентов является довольно сложной задачей В следующих нескольких главах вы увидите, как найти правильные веса для каждой составляющей позиции, будь то акция, товар, опцион или любой другой инструмент, независимо от связи (причинная, случайная или корреляционная). Входные данные, которые нам потребуются, следующие (1) коэффициенты корреляции средних дневных HPR позиций в портфеле на основе 1 контракта, (2) арифметические среднее HPR и стандартные отклонения HPR. [c.180]

В поле справочной информации включаются поля, обозначающие состояние записи — исключить (С), включить (А), изменить (Д) длину записи идентификатор записи, включающий, в свою очередь, код классификатора, к которому относится данная позиция, и код этой позиции. Поле данных содержит идентификаторы полей позиции классификатора, различаемых на магнитной ленте, разделители полей, поля, составляющие позицию классификатора. [c.118]

Составляющие позиции могут время от времени меняться. Что, к примеру, делать, если на рынке появился новый конкурент, рекламирующий то же ключевое преимущество, что и вы Вероятно, вы поменяете акценты и станете рекламировать другое ключевое,преимущество. Что предпринять, если потребитель на вашем целевом рынке изменил свои пристрастия и ваш продукт уже не пользуется спросом Может быть, придется изменить [c.29]

Несмотря на то что отдельные составляющие позиции могут изменяться, вы уже знаете, что сама позиция, так сказать, генеральная линия вашей фирмы, ее образ в глазах потребителей, должна оставаться неизменной в течение длительного времени, в противном случае вы рискуете дезориентировать клиентов и снизить уровень продаж. [c.30]

В состоянии ли вы описать деятельность своей фирмы за 30 секунд Именно столько времени будет у вас, чтобы произвести на клиента благоприятное, впечатление — будь то в магазине или в рекламном объявлении. Для этого все три составляющие позиции следует свести в одну лаконичную фразу, которую вы произнесете на одном дыхании, представляя себя и свою фирму, при этом нужно упомянуть ключевое преимущество, двумя-тремя яркими образами охарактеризовать целевой рынок, [c.31]

Время от времени схему позиции нужно пересматривать. Как уже говорилось, составляющие позиции имеют тенденцию изменяться могут измениться потребности целевого рынка может появиться новый конкурент ваш давний конкурент может изменить тактику. Каждое из этих изменений способно повлиять на схему позиции. В связи с этим пересмотр схемы должен осуществляться не реже чем раз в год. [c.33]

С этих позиций Ф. Котлер и строит дальнейшее изложение темы. Обрисовав в общих чертах ключевые вопросы, он предлагает читателю познакомиться с каждой составляющей маркетинга более подробным образом, причем как бы погружает человека в проблемы, которые поджидают предпринимателя и которые ему предстоит решать, по возможности не ошибаясь. [c.25]

После 1986 г. на мировом рынке нефти вновь стали укрепляться позиции тех крупных нефтяных компаний Запада, которые до 1973 г. контролировали мировой рынок нефти. Доля этих крупнейших компаний в закупках нефти на мировом рынке, составлявшая в 1970 г. 92 %, в 1985 г. упала до 33 %, но уже в 1988 г. поднялась до 40 % и продолжает расти. [c.134]

Одной из составляющих современного менеджмента является высокий уровень знаний из области наук, изучающих человеческое поведение. Организационное поведение - это дисциплина, изучающая поведение людей в организациях с целью поиска наиболее эффективных методов управления и избежания организационных дисфункций, связанных с человеческим фактором . Возникшее на стыке психологии, социологии, социальной антропологии и др. гуманитарных наук, с одной стороны, и экономико-управленческих - с другой, Организационное поведение может быть рассмотрено с двух позиций. Первая - опираясь на знание о человеческом поведении, изучить основные модификации этого поведения а различных организационных условиях. Вторая - основываясь на знании об организациях и управлении в них, исследовать факторы организационной эффективности, лежащие в индивидуальном и групповом поведении участников. Указанные позиции не являются взаимоисключающими и определяются авторским выбором, который в данном случае сделан в пользу второй позиции. [c.267]

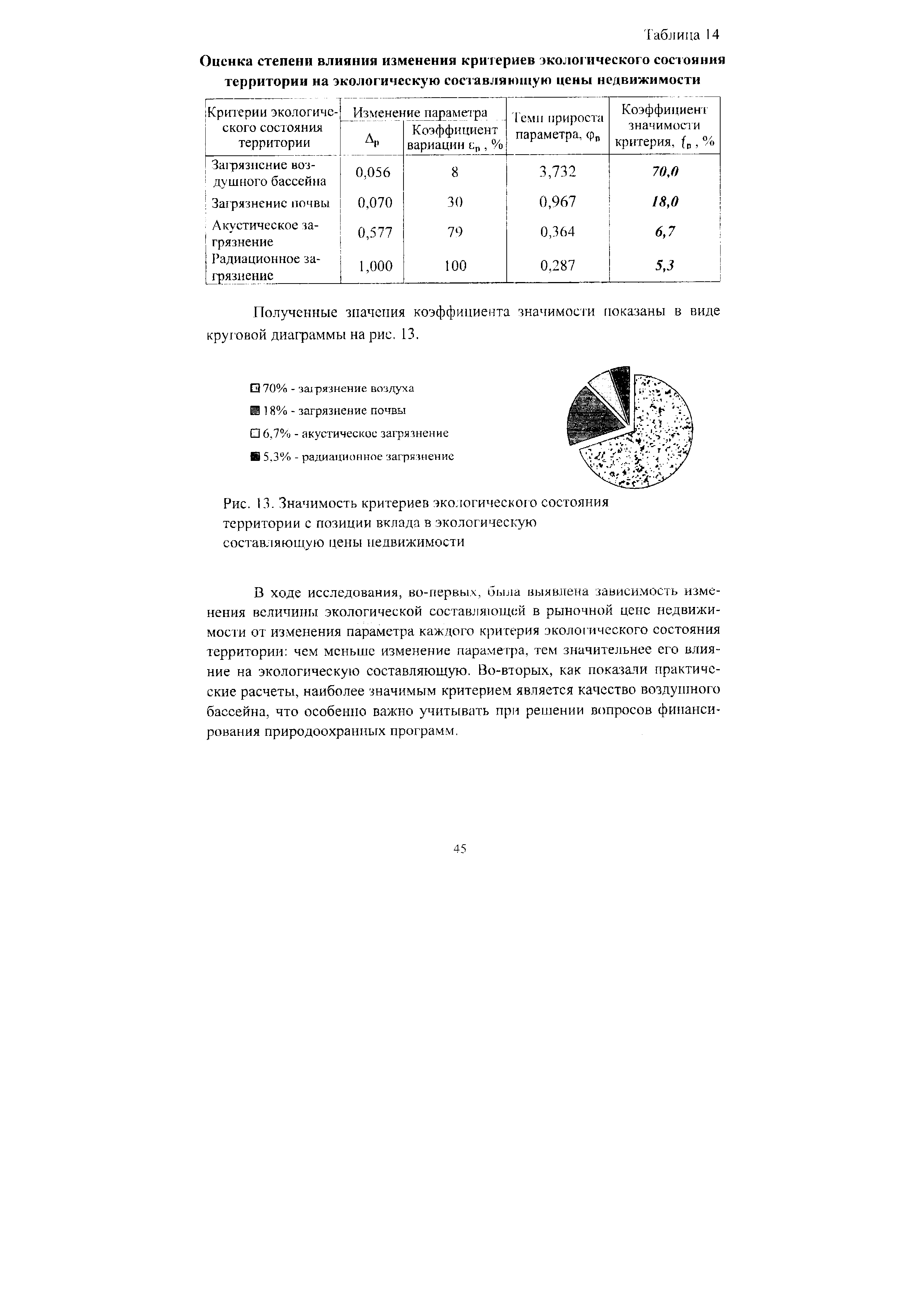

В работе рассмотрены теоретико-методические вопросы учета экологического состояния территории муниципального образования при оценке недвижимости. Разработаны методические основы ранжирования территории по комплексному показателю качества окружающей среды посредством использования аппарата векторной оптимизации и теории нечетких множеств. Предложен механизм определения экологической составляющей в рыночной цене недвижимости. Выполнена практическая оценка степени загрязнения территории г. Уфы. Определена степень привлекательности территории с позиции качества окружающей среды селитебных зон и предложен авторский вариант развития муниципального образования г. Уфы с учетом экологической ситуации. [c.2]

Влияние параметров состояния компонентов окружающей среды с позиции приоритетности вклада в экологическую составляющую рыночной цены недвижимости определяется исходя из диапазона варьирования значений комплексной оценки по каждому виду загрязнения [c.14]

| Рис. 13. Значимость критериев экологического состояния территории с позиции вклада в экологическую составляющую цены недвижимости |  |

Следовательно, с учетом изложенной позиции, возникает необходимость формализации категории "инвестиционная активность" в виде функциональной зависимости, характеризующей не только статические параметры инвестирования, но и их динамическую составляющую. Тем самым будет решена проблема учета экономического содержания категории "инвестиционная активность", ее двойственной экономической природы статического и динамического содержания. [c.153]

Современная значимость исследования проблем становления бюджетно-налоговых систем определяется условиями и спецификой происходящих в настоящий период процессов системы. Важнейшей составляющей данной системы Российской государственности являются бюджетно-налоговые отношения между различными уровнями государственной иерархии. Между субъектами федерации и его центром возникают прямые и обратные потоки финансовых ресурсов с их качественными и количественными характеристиками. Оформление этих отношений в бюджетно-налоговую систему является задачей, представляющей интерес с позиции требований суверенизации территорий и укрепления их финансовой самостоятельности. [c.172]

В связи с тем что годовой график производственной деятельности института, имеющий большое число позиций в тематическом плане работы, сложен, в институте разрабатываются технологические графики (сетевые, линейные) по отдельным сложным (крупным) комплексам, которые отражают весь технологический цикл. По объектам средней и малой сложности составляются сводные графики по заказчикам. Эти графики увязываются между всеми смежными структурными подразделениями, составляющими годовые и квартальные планы работ. [c.241]

В этом сущность достоверного вывода науки о том, что в настоящее время трудно предугадать, какие свойства человека, системы,, функции организма окажутся наиболее существенными для эффективности и надежности биотехнических комплексов в видимый период будущего. Этот вывод можно полностью распространить также на энергию, вещество, технику и др. С этих позиций под информацией понимается все то, что устраняет, уменьшает любую неопределенность [82]. Количество информации характеризует сложность объекта (системы), которая может быть аддитивной (свойства совокупности сводятся к сумме свойств элементов) или неаддитивной (свойства совокупности не сводятся к сумме элементов). В этом состоит сущность неоднозначной информативности объектов, систем, подсистем элементов разной структуры, функциональных составляющих. [c.29]

В целях более глубокого анализа выбранных объектов-представителей с позиций их блочности расчет коэффициентов блочности и блочно-комплектности производился как по объекту (производственной мощности) в целом, так и по его двум составляющим — технологическим установкам (технологический корпус регенерации метанола и т.д.) и всем сооружениям (локальным объектам), где применялись блочные и блочно-комплектные устройства. [c.93]

И все же инвестиционный климат в стране остается в целом неблагоприятным. Иностранные инвесторы занимают выжидательную позицию. Факторы консервации неблагоприятного инвестиционного климата таковы. Во-первых, это значительный внешний долг, составляющий более 150 млрд. долл., т. е. его объем ныне сравнялся с объемом ВВП. В результате в ближайшие десять лет страна должна ежегодно выплачивать своим кредиторам от 15 до 20 млрд. долл. (без учета соглашения о реструктуризации задолженности Лондонскому клубу) — задача, явно непосильная для российской экономики. Все это дает огромную нагрузку на бюджет, в котором после погашения годовых платежей по существу не остается средств на инвестиции. Отсюда и очевидно отсутствие результативной государственной политики, мизерность государственных гарантий. Недостойное участие государства в инвестиционном процессе слабо стимулирует частного и иностранного инвестора к финансированию развития реального сектора экономики. Во-вторых, это поведение естественных монополий, в том числе их ценовая политика. Коль скоро государство своей экономической политикой перенесло бремя инвестиций на частного инвестора, оно обязано создавать условия, при которых предприятия могли бы зарабатывать средства на инвестиционную деятельность. В этой связи одна из важнейших, но не решенных пока задач госрегулирования — не допускать роста цен на продукцию и услуги естественных монополий и тем самым роста затрат в данной части издержек производства предприятий реального сектора. Решение этой задачи помогло бы последним обрести дополнительные источники накопления. Но некоторые естественные монополии блокируют не только чужую, но и собственную инвестиционную политику. Так, налицо тенденция спада инвестиционной деятельности в электроэнергетике в 1999 г. доля в этой отрасли в объеме инвестиций в промышленность сократилась по сравнению с 1998 г. с 7,6 до 5,2%. По сравнению же с 1990 г. инвестиции в электроэнергетику уменьшилась в 2,2 раза. В результате недофинансирования продолжают функционировать физически и морально устаревшие основные фонды в конце 1998 г. их износ в электроэнергетике составил 48,3%. Их вывод из эксплуатации не может быть компенсирован соответствующим вводом новых мощностей. Для замены устаревшего оборудования необходимо в 1999-2001 гг. ежегодно вводить в действие мощности в размере 7-8 млн. кВт, тогда как средний фактический ввод в эксплуатацию энергетических мощностей за последние годы составлял лишь 0,3—0,4 млн. кВт. [c.238]

Разработка прогноза экономического развития с позиций системно-структурного подхода предполагает рассмотрение народного хозяйства как сложной иерархической системы со всеми составляющими ее подсистемами и их элементами, а также с учетом внешнеэкономических связей. [c.18]

Отклонения по накладным расходам рассматривают с позиций соответствия фактических производственных накладных расходов их сумме, распределенной на виды изделий по заранее установленным нормам поглощения. При этом фактические накладные расходы и общие суммы поглощения себестоимостью продукции, готовой или реализованной, делят на постоянные и переменные составляющие. [c.342]

Таким образом, с возможностью оптимального выбора определенной позиции, производственных, финансовых, коммерческих операций и составляющих их элементов экономика получает возможность саморегулирования, достижения сбалансированности, стабильности функционирования и затем исключения кризисов. [c.333]

Страны — участницы системы SDR обязаны покупать эту денежную единицу в установленных МВФ размерах, составляющих трехкратную величину собственных средств страны, предоставленных МВФ. Но эта верхняя обязательная граница по желанию страны может превышаться. В то же время МВФ учитывает финансовое положение стран и стремится привлекать к покупке SDR первоначально те из них, которые имеют достаточно сильные резервные и платежные позиции, причем распределяет обязательства по покупке SDR среди них равномерно. [c.539]

В балансе международного стандарта нет позиции Незавершенное строительство , т.к. в мировой практике строительство ведут обычно специализированные фирмы, изготавливающие свою продукцию под ключ и продающие ее как обычный товар. Инвестиции на Западе — это долгосрочные финансовые вложения, т.е. инвестируемый капитал — это долгосрочные финансовые активы, которые подразделяются на прямые инвестиции, дающие право на контроль и управление теми предприятиями, куда вложен капитал, и портфельные инвестиции, составляющие менее 10% в акционерном капитале других предприятий, что не дает права на контроль и управление ими. [c.34]

Кроме того, в международной статистике государственных финансов операции финансирования государственного бюджета классифицируются по типу долгового обязательства, что позволяет получить информацию о способах финансирования дефицита государственного бюджета либо распределения образовавшихся финансовых ресурсов при превышении доходов над расходами. В этом случае во внутреннем и внешнем финансировании, составляющих общее финансирование, выделены следующие позиции долгосрочные облигации (свыше года) краткосрочные облигации и векселя (до года) долгосрочные ссуды, не отнесенные к другим категориям краткосрочные ссуды и авансы, не отнесенные к другим категориям прочие обязательства изменения в объемах наличных денежных средств, депозитов и ценных бумаг, предназначенных для управления ликвидностью. [c.229]

Проблема психологической составляющей учетно-аналитической деятельности должна рассматриваться в различных аспектах (а) с позиции познавательной сложности учетно-аналитиче-ских сведений (б) с позиции источника данных (в) с позиции пользователя информации (г) с позиции выделения психологических типов личности. [c.383]

Как показано в предыдущем разделе, ликвидность и платежеспособность предприятия являются важнейшими характеристиками ритмичности и устойчивости его текущей деятельности. Любые текущие операции немедленно отражаются на составе и структуре оборотных средств и/или краткосрочных обязательств. Поскольку в экономике практически не бывает безрисковых операций ликвидность и платежеспособность имеют рисковую составляющую, которую можно рассматривать с позиции (а) собственно предприятия (б) внешних контрагентов. [c.317]

Таким образом, учет рисковой составляющей ликвидности и платежеспособности с позиции управленческого персонала предприятия сводится к выбору оптимальной политики управления величиной, составом и структурой оборотных активов, позволяющей свести к приемлемому значению риск потери ликвидности и за счет этого повысить рентабельность работы. [c.319]

В качестве объектов учета могут рассматриваться активы компании, ее обязательства, капитал, доходы, расходы, а также различные составляющие, классификационные позиции каждого из основных элементов отчетности. [c.572]

Рассмотрим задачу, связанную с определением изменения в стоимости жизни . Стоимость жизни включает в себе многие составляющие, в том числе стоимость продуктов питания, транспортных услуг и одежды. Для того чтобы учесть изменения в стоимости продуктов питания, составляется типичная корзина товаров. В таблице приведены цены на некоторые продукты за 1996— 1997 гг., а также средний еженедельный объем покупок на семью по каждой позиции в 1996 г. [c.166]

Одной из ключевых составляющих стратегического управления является стратегия. Выбор стратегии и ее реализация составляют основную часть содержания деятельности по стратегическому управлению. В стратегическом управлении стратегия рассматривается как долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и форм ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде. Если цели организации определяют то, к чему стремится организация, что она хочет получить в результате своей деятельности, то стратегия дает ответ на вопрос, каким способом, с помощью каких действий организация сумеет достичь своих целей в условиях изменяющегося и конкурентного окружения. Такое понимание стратегии исключает определенность в поведении организации, так как стратегия, помогая продвигаться в сторону конечного состояния, оставляет свободу выбора в изменяющейся ситуации. [c.220]

Как мы говорили, динамический объект может изменять свою стоимость исключительно за счет присутствия в цепочке составляющих его статических объектов денег, одновременно являющихся мерой стоимости всех прочих объектов. Однако по сравнению с прочими объектами деньги обладают несомненно большей ценностью. Сравнивать с ними деньги просто некорректно на последнее возможно приобрести все, в то время как прочее имущество сначала необходимо продать. С этих позиций сто рублей в виде купюры и оборудование стоимостью 100 рублей — вещи совершенно неравнозначные и неравноценные. [c.461]

Политическая составляющая, представленная органами государственной власти, а также партиями, блоками, группами и другими организациями, определяет цели и направления развития общества, его идеологию, внешнюю и внутреннюю государственную политику в различных областях, пути и средства их реализации правительством. Политическая система оказывает существенное влияние на деловую активность организаций, она создает трудности и возможности для развития многих сфер бизнеса. Организация должна иметь четкое представление о стабильности политической ситуации предстоящей смене (если таковая намечается) политических партий и лидеров, их программах направлениях деятельности и отраслях, которые они намереваются поддерживать возможностях различных групп лоббирования, их интересах и влиянии на принятие тех или иных законов и других нормативных актов. Информированность об этих процессах позволяет одним организациям воспользоваться благоприятными возможностями для укрепления своих позиций, завоевания новых рыночных ниш, расширения сферы деятельности, другим — избежать или снизить потери. [c.71]

Деловая этика при принятии решений тесно связана с понятиями правильно и неправильно или добро и зло . Этика в бизнесе в значительной мере обусловлена как результатами, так и самим процессом принятия решений. Не во всех решениях присутствует этическая составляющая. Однако все решения, влияющие и имеющие возможность оказывать влияние в будущем на жизнь людей, должным образом рассматриваются с позиций этики бизнеса. Ожидания и мотивация сторон при принятии решения являются важными детерминантами этичного поведения. Ситуация, в которой учитывается относительная важность и природа представленных в решении добра и зла , зачастую отражает этичное поведение. [c.454]

ИННОВАЦИОННЫЙ МЕНЕДЖМЕНТ В КАДРОВОЙ РАБОТЕ — пограничная область между двумя областями управленческой науки и практики инновационным менеджментом и управлением персоналом. Важнейшая составная часть последнего, включающая организационно-управленческие формы и методы обновления и развития кадровой составляющей соц.-экон. систем страны, региона, отрасли, организации и т.п. Объект И.м. в к.р. — процессы обновления и развития, инновационные свойства, потребности и параметры кадров и кадровых систем предприятий, организаций и др. соц.-экон. структур. Субъект И.м. в к.р. — инновационные составляющие (отделы, сектора, группы, специалисты) кадровых и трудовых служб предприятий, организаций и др. структур. И.м. в к.р. раскрывает содержание и особенности управления нововведениями в одной из самих сложных с соц.-психологических позиций сфер — кадро- [c.96]

Вопрос о целесообразности тех или иных технических решений нужно рассматривать с позиций народнохозяйственного критерия, сог -ласяо которому следует сопоставить дополнительные капитальные и эксплуатационные затраты на подготовку газа и убытки по топливной составляющей в связи с углубленным извлечением легких углеводородов с эффектом от реализации этой дополнительной продукции, оцениваемой по народнохозяйственной значимости. Анализ основных направлений дальнейшей интенсификации комплексной подготовки газа и конденсата, проведенный при оценке конденсата по народнохозяйственным затратам, газа по замыкающим затратам и проиан-бутановой фракции по прейску -ранту, показал, что переход от температуры -15 к -30°С для промысла производительностью 10 млрд.м3 газа в год является эффективным для всех составов газа с содержанием тяжелых углеводородов от 3 до 10 об., позволяет дополнительно получить 85 и 124 тыс.т углеводе -родов при росте потребных капиталовложений 2 и 3 млн.руб. и годовом народнохозяйственном эффекте 1,5 и 1,4 млн.руб. соответственно. [c.32]

Перспективный (нрогнозный) анализ. Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, т.е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего. [c.198]

В еще большей степени бихевиористский аспект бухгалтерского учета проявляется при рассмотрении процесса подготовки и использования данных с позиции потребителя информации. В теории принятия решений сформулировано понятие познавательной сложности данных ( ognitive omplexity). M. Драйвер и Дж. Мокк (J. Mo k) определяют две характерные составляющие этого понятия объем используемых данных и степень фокусирования на возможных решениях проблемы. [c.385]

Из сказанного выше следует, что в налогообложении существуют две взаимопереплетающиеся подсистемы отношений государства с налогоплательщиками налоговые обязательства юридических и физических лиц. Каждая из этих подсистем основывается на относительно обособленной информационной базе данных, подпадающей под действие налогового законодательства. Сфера подоходного налогообложения в России является наименее исследованной с позиций ее оптимизации по причине, как мы уже указали, отсутствия правительственной программы проведения реформы оплаты труда. Реформирование зарубежных систем налогообложения всегда начиналось с оптимизации налогов с граждан, ибо эти налоги играют ведущую роль в формировании финансовых ресурсов государства. Исследованию налоговых обязательств юридических лиц отечественные наука и практика уделяют самое пристальное внимание. Однако анализ налогообложения сосредоточен в основном на методических проблемах исчисления налогооблагаемой базы и сумм уже существующих налогов. Если и приводятся суждения о необходимости переориентации налогообложения на рентную составляющую и заработную плату, то только в аспекте критической оценки налогов, взимаемых с выручки. [c.201]

Позиции управления внутри организации в основном определяются тем предназначением и той ролью, которые призвана реализовывать данная организация.шо внутриорганизационной жизни управление играет роль координирующего начала, формирующего и приводящего в движение ресурсы организации для достижения ею своих целей. Менеджмент формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание таких составляющих, как структура, внутриорга-низационные процессы, технология, кадры, организационная культура, и осуществляет управление функциональными процессами, протекающими в организации [c.14]