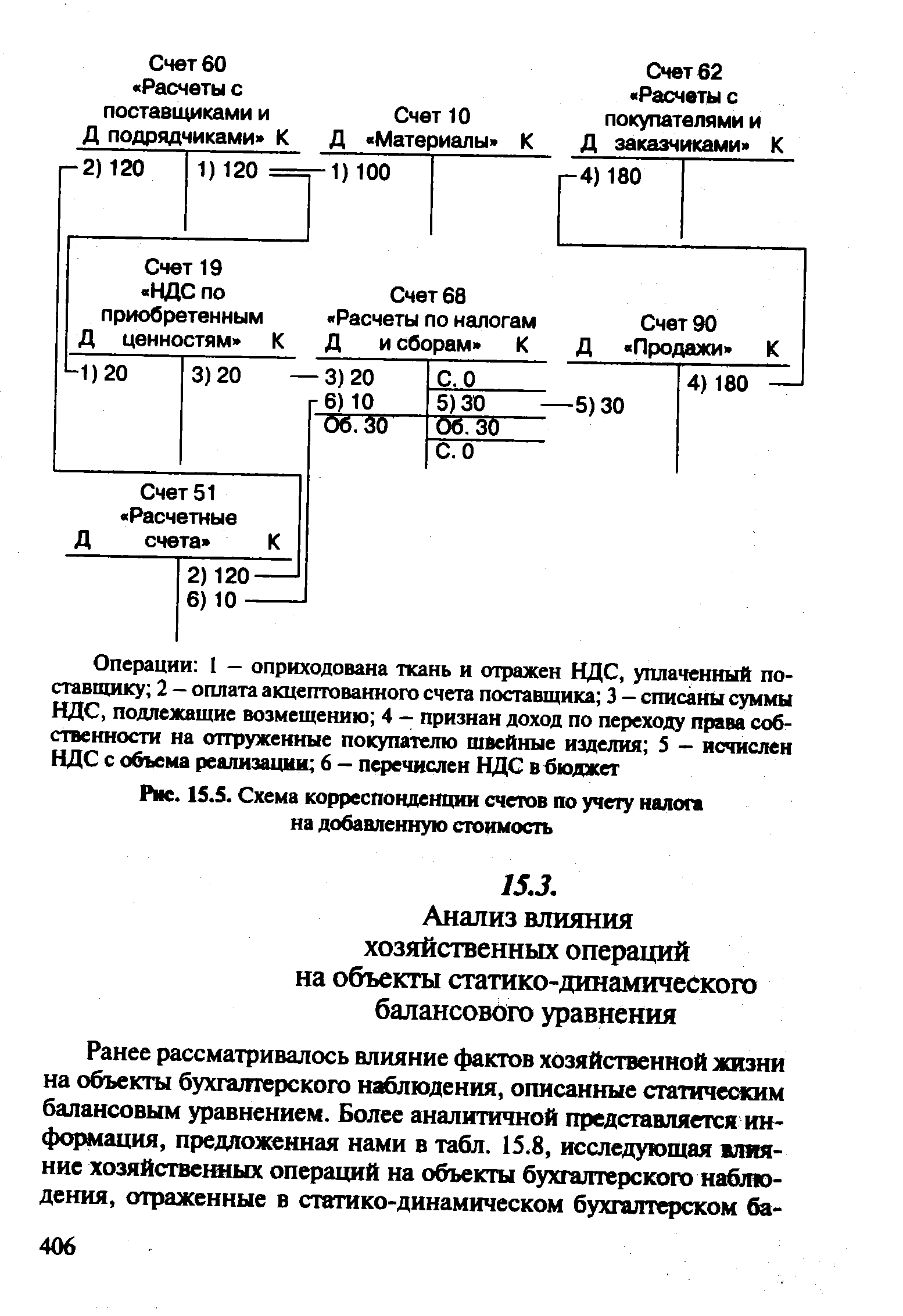

| Рис. 15.5. Схема корреспонденции счетов по учету налога на добавленную стоимость |  |

Корреспонденция счетов по учету затрат на капитальные вложения хозяйственным способом следующая [c.87]

Ниже приводится корреспонденция счетов по учету затрат вспомогательных производств на примере транспортного хозяйства и ремонтной мастерской. Для того, чтобы проиллюстрировать порядок распределения издержек вспомогательных производств по соответствующим объектам, корреспонденция дана с цифровыми данными. [c.252]

В организациях в зависимости от их специфики деятельности, может быть предусмотрена выдача форменной одежды, часть стоимости которой должен возместить работник. Учет операций, связанных с возмещением части стоимости такой одежды, ведут на самостоятельном субсчете счета расчетов с персоналом по прочим операциям. Схема корреспонденции счетов по учету движения стоимости форменной одежды приведена ниже. [c.428]

Корреспонденция счетов по учету ссуд (на примере ссуд, полученных в СКВ) [c.434]

Корреспонденции счетов по учету выпуска ценных бумаг (на примере облигаций) [c.436]

Корреспонденция счетов по учету нефтепродуктов, находящихся на ответственном хранении [c.163]

Корреспонденция счетов по учету талонов и движения нефтепродуктов, запасных частей, тары и услуг на АЗС [c.174]

Корреспонденция счетов по учету затрат на строительное производство [c.360]

Принципиальную схему корреспонденции счетов по учету материалов рассмотрим на примере решения следующей задачи (в руб) [c.31]

Шахматный баланс применяется на тех предприятиях, где не предусмотрено составление оборотных ведомостей. Он составляется на основе применяемых на предприятии корреспонденции счетов бухгалтерского учета. На практике техника его составления облегчается самими формами счетов бухгалтерского учета, предусматривающими группировку оборотов по дебету и кредиту корреспондирующих счетов. [c.339]

Приведем корреспонденцию счетов по учету операций, связанных с движением ценных бумаг, выдаваемых их эмитентами взамен на полученные денежные средства. [c.56]

Ниже приведены начальный баланс, основные корреспонденции счетов при учете основных средств, разноска операций по счетам и краткий анализ баланса на конец отчетного периода (табл. III.3—111.15). [c.115]

При отдельных формах учета (например при журнально-ордер-ной форме), когда аналитический и синтетический учет ведутся по многим счетам совместно в одной системе записей, данные аналитического и синтетического учета сверяются непосредственно при подсчете оборотов по синтетическому счету. В этом плане большой практический интерес представляют шахматные оборотные ведомости. Они составляются на основе данных регистрационного журнала, где заранее установлена корреспонденция счетов по всем хозяйственным операциям. Шахматная оборотная ведомость имеет следующий вид (табл. 4.9). [c.85]

По статье Векселя к получению (стр. 232 и 242) отражается задолженность по расчетам с дебиторами, обеспеченная полученными векселями, учитываемая на счете 62 Расчеты с покупателями и заказчиками . Вексель — вид ценной бумаги, представляющей собой срочное письменное долговое обязательство векселедателя перед векселедержателем. При получении векселей по отгруженной продукции (товарам), выполненным работам и оказанным услугам на сумму этих векселей делается запись по дебету счета 62. Записи по кредиту счета 62 в корреспонденции со счетами по учету денежных средств делаются по мере погашения задолженности, обеспеченной векселями. Аналитический учет к счету 62 должен показывать данные о задолженности по расчетам с покупателями и заказчиками, обеспеченной а) векселями, срок поступления денежных средств по которым не наступил б) векселями, дисконтированными (учтенными) в банках в) векселями, по которым денежные средства не поступили в срок. [c.59]

По окончании всего объема работ учтенная на счете 46 сумма списывается в дебет счета 62. Сальдо счета 62 погашается за счет сумм, полученных от заказчиков в окончательный расчет, в корреспонденции с дебетом счетов по учету денежных средств. [c.171]

Реальные проводки отражают изменения в объектах учета как следствие имевших место фактов хозяйственной жизни. В отличие от них условные проводки — порождение методологии бухгалтерского учета зафиксированная в них корреспонденция счетов основана не на фактах хозяйственной деятельности, имевших место в реальной хозяйственной деятельности, а на потребности выполнения бухгалтерских приемов переноса показателей с одного счета на другой (или несколько счетов) или уточнения отдельных показателей. По мнению авторов данной работы, подобные проводки целесообразно именовать методологическими. [c.430]

Примечание. Корреспонденцию счетов при постановке на учет лизингового имущества можно осуществлять в виде транзитной операции. В этом случае аналитический счет по счету 03 открывается непосредственно на лизингополучателя Имущество для сдачи в аренду, переданное арендатору . Если лизингодатель приходует объект прежде на свой счет, а затем отражает передачу лизингополучателю, по счету 03 должно быть два аналитических счета Имущество для сдачи в аренду, приобретенное и Имущество для сдачи в аренду, переданное арендатору корреспонденция 03/1 — 08/4 и 03/1 — 03/1. [c.78]

Синтетический учет денежных средств на расчетном счете ведут на счете 51 Расчетный счет , по дебету которого отражают поступление средств, а по кредиту — списание средств. Схема корреспонденции счетов по движению денежных средств на расчетном счете приведена ниже. [c.354]

В том случае, когда договор по вкладам заключен на срок менее 12 месяцев, сумма вклада отражается с использованием счета 58 Краткосрочные финансовые вложения . Если же договор по вкладам заключается на срок более 12 месяцев, для учета суммы вклада используется счет 06 Долгосрочные финансовые вложения . По этим счетам вводятся отдельные субсчета По договору простого товарищества , внутри которых организуется аналитический учет по каждому договору и видам вкладов. Корреспонденция счетов по передаче имущества в счет вкладов по договору осуществляется с использованием счетов реализации. Так, на стоимость, по которой передаваемое имущество учитывается у организации-товарища на дату вступления договора в силу, дебетуются счета реализации — 46, 47, 48 (в зависимости от вида передаваемого имущества) в корреспонденции с кредитом соответствующих счетов учета объектов имущества 01, 04, 40, 41 и др. [c.396]

При получении причитающейся суммы прибыли счет расчетов по выделенному на отдельный баланс имуществу (74) кредитуется в корреспонденции со счетами по учету денежных средств (50, 51, 52). [c.397]

После государственной регистрации предприятия его уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 85 Уставный капитал в корреспонденции со счетом 75 Расчеты с учредителями . Фактическое поступление вкладов учредителей проводится по кредиту счета 75 Расчеты с учредителями в корреспонденции со счетами по учету денежных средств и других ценностей. [c.150]

Отразить в учете корреспонденцию счетов значит указать, на какой счет по данной операции должна быть записана сумма в дебет и на какой — в кредит. Поэтому при осуществлении данной процедуры должен четко соблюдаться принцип, согласно которому запись в дебет счета должна сопровождаться указанием на корреспондирующий с ним счет по кредиту. Когда производится запись операции в кредит счета, одновременно указывается корреспондирующий с ним счет по дебету. Исходя из данного принципа в первичном документе может указываться графа корреспондирующий счет с подразделением на две графы счет, субсчет и код аналитического учета (например, акт о приемке оборудования, ф. № ОС-14). В других документах (акт (накладная) приемки-передачи основных средств, ф. № ОС-1 и др.) данный принцип реализуется, когда последние указанные выше две графы являются составляющими граф дебет и кредит . [c.163]

Каждый раздел содержит краткую аннотацию, в которой раскрывается назначение счетов, формирующих состав данного раздела. Затем приводится название каждого счета, дается краткая характеристика его применения исходя из экономической сущности учитываемого на нем объекта учета. В заключение приводится типовая корреспонденция счета по дебету и кредиту с другими счетами первого порядка. [c.228]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью). [c.19]

Корреспонденция счетов по каждой хозяйственной операции определяется до отражения этой операции на счетах бухгалтерского учета, ибо прежде чем записать ту или иную операцию на счетах, нужно, исходя из экономического ее содержания, установить, на каких конкретно взаимосвязанных счетах она должна быть отражена. [c.32]

При приобретении отдельных квартир в объектах жилого фонда организация-покупатель отражает их стоимость на дебете счета 04 "Нематериальные активы" в корреспонденции со счетом по учету расчетов. [c.107]

Затраты, связанные с приобретением изданий (книг, брошюр, журналов и т.п. изданий) для использования в работе, отражаются на счете учета расходов по статье "Расходы по подготовке кадров в пределах установленных норм, включая подписку на периодические издания" (символ 26105) в корреспонденции со счетом по учету расчетов с поставщиками, подрядчиками и покупателями. [c.118]

ЗАДАНИЕ ЗАПИСАТЬ КОРРЕСПОНДЕНЦИИ СЧЕТОВ ПО ОПЕРАЦИЯМ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ [c.207]

Для учета операций по получению и погашению кредитов используют пассивные счета 90 Краткосрочные кредиты банков и 92 Долгосрочные кредиты банков . Полученные ссуды отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд — по дебету счетов в корреспонденции по счетам денежных средств, т.е. зачисление на расчетный счет полученной краткосрочной ссуды оформляется бухгалтерской записью по дебету счета 51 Расчетный счет и по кредиту счета 90, а погашение ссуды с расчетного счета — обратной записью. [c.182]

Прежде чем составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее методом двойной записи на счетах бухгалтерского учета, необходимо выполнить следующие четыре этапа, которые рассмотрим на примере первой операции приобретены за наличные материалы у поставщика на сумму 100 тыс. руб. [c.53]

В случае применения нового Плана счетов, необходимо обратить внимание на то, что согласно пояснениям к счету 58 Финансовые вложения предоставление вклада по договору простого товарищества отражается по дебету счета 58 Финансовые вложения в корреспонденции со счетами по учету выделенного имущества . [c.162]

Таким образом, на счете 80 Уставный капитал отражается величина уставного капитала после регистрации отчета об итогах выпуска (размещения) акций. До момента регистрации отчета об итогах выпуска поступающие в оплату акций средства отражаются в учете в корреспонденции со счетами по учету кредиторской задолженности, а не уставного капитала. [c.165]

Ведомости аналитического учета, составляемые на печать , содержат данные об оборотах и остатках по аналитическому счету, субсчету и синтетическому счету. В них каждая бухгалтерская корреспонденция, соответствующая определенному документу, печатается на отдельной строке. Благодаря этому ведомости аналитического учета представляют собой расшифровки данных, которые отражены в главной книге. Кроме того, такой порядок составления ведомостей позволяет логически проверить правильность корреспонденции счетов по хозяйственным действиям. Характер корреспонденции счетов, указанной в ведомостях, определяют по коду вида операции. [c.24]

Введен счет 19 "Налог на добавленную стоимость по приобретенным ценностям", по дебету которого организация отражает уплачиваемые суммы налога по приобретаемым основным средствам, нематериальным активам, материалам, МБП, выполненным работам и оказанным услугам в корреспонденции со счетами по учету денежных средств или расчетов. По кредиту счета 19 в корреспонденции со счетом 68 показывается сумма НДС, которая подлежит зачету.т.е. на которую [c.22]

Использование чистой прибыли может осуществляться в двух вариантах с образованием фондов накопления и потребления и без их образования. В первом случае дебетуется счет 81 с кредитованием счетов по учету фондов (88/3 и 88/5). Во втором" случае использование прибыли на цели потребления отражается по дебету счета 81 в корреспонденции со счетами 70,69,50,51 и др. [c.158]

Проанализировать каждую ошибку, попавшую в выборку. Если в выборке нет денежных ошибок, следовательно, можно сделать вывод о достоверности проверяемой совокупности. Наоборот, при обнаружении ошибок следует установить их характер, сущность и причины возникновения, влияние на другие участки учета. Аудитору важно выяснить, носят эти ошибки случайный характер или вызваны недостатками организации внутреннего контроля и системы управления в целом. Характер и причина ошибки влияют на ее значимость для оценки достоверности данных всей совокупности. Так, ошибка, явившаяся результатом мошенничества персонала, не обязательно повлияет на достоверность финансовой отчетности, но станет тревожным сигналом для клиента. Неверно указанная корреспонденция счетов по операции может повлечь другие ошибки в учетных записях. Ошибка в подсчете сальдо по счету наверняка исказит данные баланса и т. п. [c.66]

Перечисленную покупателями выручку сверяют с записями в учетных регистрах по счетам учета реализации 46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств , 48 Реализация прочих активов и по счетам учета расчетов с покупателями и заказчиками 64 Расчеты по авансам полученным и 62 Расчеты с покупателями . Поступление денежных средств от прочих дебиторов (по договорам аренды, совместной деятельности, штрафных санкций и др.) проверяют по данным выписок и приложенных к ним документов, а при необходимости — и учетных записей у организаций-контрагентов (встречная проверка). Выясняется также правильность указания корреспонденции счетов по зачислению денежных средств на счета в банках, своевременность выделения НДС по поступившим суммам выручки, авансов и др. Суммы, не подтвержденные документально, должны учитываться на счете 63 Расчеты по претензиям . [c.130]

Правильность корреспонденции счетов по списанию денежных средств с расчетного и других счетов проверяется по данным учетных регистров по счетам 51 и 55. Так, следует уточнить правомерность отнесения на издержки отдельных видов расходов. Как правило, средства, списанные с расчетного и других счетов в банках, предварительно отражаются на счетах учета расчетов с поставщиками и подрядчиками, разными дебиторами и кредиторами — 60 Расчеты с поставщиками и подрядчиками , 61 Расчеты по авансам выданным и 76 Расчеты с разными дебиторами и кредиторами и на счета издержек (20, 26, 44 и др.) непосредственно не относятся. Исключение составляют расходы по внереализационным операциям, которые сразу списывают на счет 80 Прибыли и убытки по мере их оплаты. Тем самым обеспечивается необходимая аналитичность учета, возможность контроля отдельных видов затрат. Поэтому аудитор должен убедиться, что под видом текущих затрат не списаны расходы на капитальные вложения, на научно-исследовательские работы, на оплату социально-бытовых и других услуг, которые должны финансироваться за счет чистой прибыли или фондов. Для этого проводится сплошная проверка документов и взаимная сверка регистров учета по [c.130]

Аудитор должен изучить также правильность отражения в учете реализации продукции (работ, услуг) при осуществлении товарообменных (бартерных) операций, расчетов путем зачета взаимных требований (особенно при многосторонних зачетах), при получении векселей банка или третьей стороны за отгруженную продукцию и др. Объектом его пристального внимания должны быть документальное подтверждение совершенных хозяйственных операций, применяемые схемы корреспонденции счетов по ним, исчисление различных налогов (на прибыль, НДС, на пользователей автомобильных дорог и др.). [c.150]

Наряду с резервами на покрытие сомнительных долгов предприятие может создавать резерв под потенциальное обесценение собственных вложений в ценные бумаги (облигации, акции дру- <гих предприятий и иных долговых обязательств). Эти создавае-i мые резервы учитываются на счете 82, субсчете 82/2 Резервы Вод обесценение вложений в ценные бумаги . Корреспонденция счетов по созданию такого резерва и его использование аналогична корреспонденции по субсчету 82/1. Аналитический учет по субсчету 82/2 ведется отдельно по каждой ценной бумаге. [c.483]

IV. Сохранение принципа двойной записи. Третий тип корреспонденции счетов бухгалтерского учета, уже многократно упоминавшийся, предполагает регистрацию двух объектов первичного и вторичного, образованного на базе первичного. Обязательная регистрация вторичного объекта объясняется большей частью желанием сохранить двойную запись, т.е. всегда регистрировать один объект по дебету, а другой по кредиту. Безусловно, двойная запись играет и иные, более достойные, роли, но первоначальным при ее изобре- [c.297]