Бюджетная классификация Российской Федерации в части классификации доходов бюджетов, функциональной классификации расходов бюджетов, экономической классификации расходов бюджетов, классификации источников финансирования дефицитов бюджетов является единой для бюджетов всех уровней бюджетной системы и утверждается федеральным законом. [c.331]

Классификация источников финансирования дефицитов бюджетов представляет собой группировку заемных средств, привлекаемых Российской Федерацией, субъектами РФ и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов. [c.407]

Федерации, классификации источников финансирования дефицита бюджетов [c.16]

Классификация источников финансирования дефицитом бюджетов [c.169]

Статья 23. Классификация источников финансирования дефицитов бюджетов Российской Федера- [c.85]

Классификация источников финансирования дефицитов бюджетов Российской Федерации является груп- [c.85]

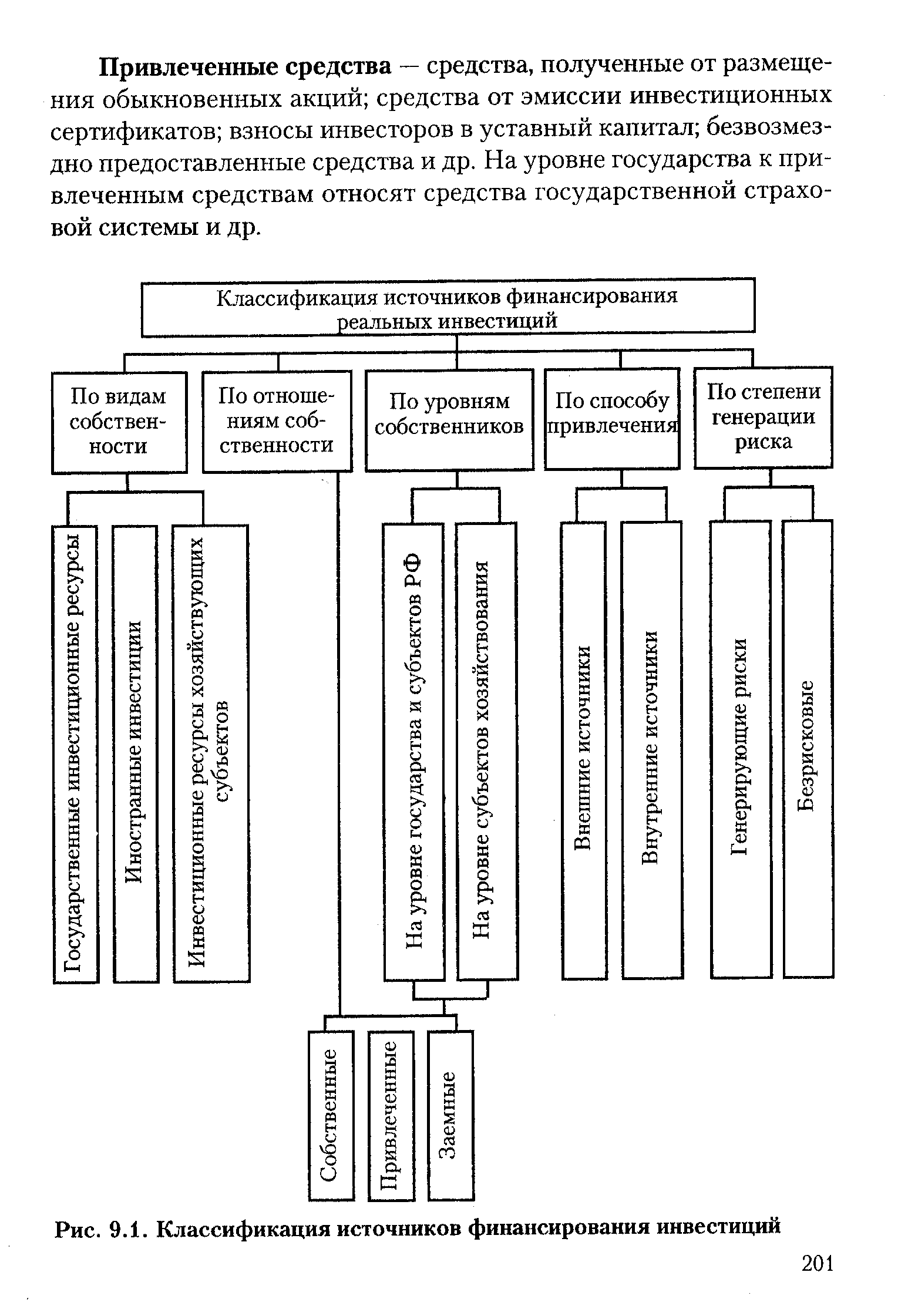

Классификация источников финансирования производится по следующим признакам по отношению собственности, по видам собственности, по уровням собственников. [c.348]

Классификация источников финансирования производится по следующим признакам [c.186]

Классификация источников финансирования инвестиций [c.250]

Классификация источников финансирования предпринимательской деятельности [c.94]

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования. Отметим, что классификация источников финансирования в российской практике отличается от зарубежной. В России все источники финансирования предпринимательской деятельности делятся на четыре группы [c.94]

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия. [c.95]

Классификация источников финансирования проектов [15] приведена в таблице 7.1.1. [c.164]

Классификация источников финансирования инвестиционных проектов [c.165]

СУЩНОСТЬ И КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ [c.199]

| Рис. 9.1. Классификация источников финансирования инвестиций |  |

В главах 6 и 7 будут развиты темы, рассмотренные в первой части, в частности классификация и распределение затрат, финансовый анализ решений на краткосрочный период. Глава 8 посвящена двум особым аспектам принятия решений — ценообразованию и выделению приоритетных видов продукции/услуг в условиях ограниченности ресурсов, глава 9 — особенностям принятия решений в условиях риска и неопределенности. В главе 10 обсуждается анализ принятия решений на отдаленную перспективу (когда уместность стратегических соображений особенно очевидна). Рассмотрение этой темы углубляется в главе 11, посвященной источникам финансирования и определению стоимости капитала. [c.243]

Классификация источников внутреннего финансирования дефицитов бюджетов РФ — группировка заемных средств, привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления для финансирования соответствующих бюджетов. [c.142]

Классификация источников внешнего финансирования дефицита федерального бюджета — это группировка заемных средств, привлекаемых Правительством РФ для финансирования дефицита федерального бюджета. [c.143]

Бюджетная классификация — это группировка доходов и расходов бюджетов всех уровней бюджетной системы, источников финансирования дефицита бюджетов. Она используется для составления и исполнения бюджетов и обеспечивает сопоставимость показателей бюджетов всех уровней. [c.329]

Классификация источников внутреннего финансирования дефицитов бюджетов Российской Федерации включает следующие статьи [c.334]

Классификация источников внешнего финансирования дефицита федерального бюджета [c.335]

На основании утвержденного Правительством РФ поквартального распределения доходов, расходов и источников финансирования федерального бюджета Минфин России доводит до федеральных органов исполнительной власти и других прямых получателей средств федерального бюджета поквартальное распределение расходов федерального бюджета в структуре функциональной классификации, перечня прямых получателей средств из федерального бюджета, классификации целевых статей расходов федерального бюджета, классификации видов расходов федерального бюджета. [c.337]

Группировка доходов и расходов бюджетов, источников финансирования их дефицита представляет собой бюджетную классификацию, используемую для составления и исполнения бюджета, обеспечения сопоставимости показателей бюджетов. [c.407]

Внебюджетные фонды — это целевые фонды финансовых ресурсов, предназначенные для решения централизованных задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления социально-экономического развития общества. Классификация внебюджетных фондов представлена на рис. 66.1. [c.443]

Важнейшей составляющей устройства бюджетной системы является бюджетная классификация, представляющая собой группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов, составления и исполнения бюджетов и обеспечения сопоставимости их характеристик. Ввиду исключительной сложности бюджета как экономической категории используются различные виды классификации. [c.194]

Бюджетная классификация доходов и расходов бюджетов РФ, источников финансирования дефицитов бюджетов является единой для бюджетов всех уровней бюджетной системы РФ и утверждается федеральным законом. [c.196]

Для того чтобы избежать путаницы, в рамках учетно-аналитиче-ского подхода термин активный капитал стараются не использовать — поэтому за элементами активной стороны баланса обычно закреплен термин средства что касается капитала, то этот термин рассматривается как возможная характеристика источников финансирования деятельности предприятия, одна из достаточно детальных классификаций которой представлена на рис. 15.3 (отдельные наиболее значимые источники будут охарактеризованы ниже). [c.386]

Важным критерием отнесения институциональной единицы к тому или иному сектору экономики является источник (способ) получения доходов. Сектор представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования, обусловливающих их сходное экономическое поведение. Группировка по секторам проводится в интересах исследования потоков доходов и расходов, финансовых активов и пассивов. Для этой группировки единицей классификации является институциональная единица. [c.172]

В сферу контроля и управления ведомственной СУР НИД Министерства образования РФ должны относиться результаты, получаемые подведомственными вузами и научными организациями в ходе научной, научно-технической, научно-методической и инновационной деятельности на всех этапах инновационного цикла. Результатом управления на уровне министерства является оптимизация распределения выделяемых ресурсов, в первую очередь, бюджетных финансовых средств, направляемых на поддержку фундаментальных и поисковых НИР, прикладных и экспериментальных НИР, опытно-конструкторских и технологических работ (ОКТР) и инновационных разработок из всех существующих в Минобразования России источников финансирования науки в разрезе статей действующей бюджетной классификации. Очевидно, что задача оптимизации ресурсной поддержки НИД должна решаться для конкретных проектов с учетом привлекаемых вузами или иными исполнителями проектов дополнительных внебюджетных средств и ресурсов. Этапы инновационного цикла и возможные источники их финансирования в вузе укрупненно представлены на рис. 1. Здесь же приведены основные функции СУР НИД, реализуемые для каждого проекта на уровне вуза. На каждом этапе необходимо сформулировать и зафиксировать полученные ре- [c.12]

Смотреть страницы где упоминается термин Классификация источников финансирования

: [c.85] [c.197] [c.78] [c.201] [c.4] [c.139] [c.139] [c.329] [c.330] [c.102] [c.102] [c.318]Смотреть главы в:

Управление инвестициями Том 1 -> Классификация источников финансирования