Роль директора предприятия в России претерпевает и будет продолжать претерпевать изменения. Экономическое окружение резко изменилось за эти последние несколько лет. Западные страны тоже прошли эту стадию развития. Технология меняется со все большей скоростью, резко укорачивая жизненные циклы продукции и производственных мощностей. Некоторые предприятия вынуждены закрываться, потому что они неэффективны. Другие просто не могут выдержать конкуренцию. На их месте будут появляться третьи, подобно появлению весенних цветов в московском Парке им. Горького. Эти изменения делают работу управления более сложной и более трудной, обращенной к рыночной экономике, к финансовым и коммерческим организациям и более, чем когда-либо ранее, потребовали от менеджеров планирования и постановки целей, способов их достижения, оценки полученных результатов. Управление выходит далеко за пределы пассивной реакции и приспособления. Оно подразумевает ответственность за формирование экономического окружения, инициирование планирования и осуществление изменений в этом окружении, за постоянную борьбу с ограничениями экономических и политических обстоятельств, влияющих на предпринимательство. [c.22]

Краткосрочные решения касаются вопросов вклада единицы продукции в общую прибыль в результате управления ассортиментом продукции, объемом заказа, объемом спроса и продаж, себестоимостью и ценами, а также вопросов безубыточности производства и сбыта, производить или закупать и т. п. Они не затрагивают затрат на вложенный капитал. При краткосрочных инвестициях денежные средства оборачиваются в течение сравнительно короткого периода - до одного года. [c.360]

При экономико-математическом моделировании существенно определение цели, т. е. установление целевой функции, отражающей принятый критерий эффективного решения задач. Критерий эффективности — это измеритель эффективности управления, выражающий меру соответствия результатов управления поставленной цели, позволяющей оценивать ход и результаты управления. Он должен [c.47]

Результаты управления предприятием характеризуются доходами и издержками источник доходов — это продажи, а издержки в рамках учета связаны с получением доходов. Разность между издержками и результатом — доходом — дает чистую прибыль или чистые убытки. [c.156]

Наиболее распространенным методом управления движением денежных средств, в том числе и для налоговых целей, считается дисконтирование движения средств по всем направлениям платежей. Погашение налоговых обязательств — это мощный поток денежных средств, непосредственно определяемый финансовым состоянием фирмы. Поэтому управление денежным потоком в целом является первостепенной задачей всех менеджеров предприятия. Термин денежный поток широко используется и обозначает все денежные средства, поступающие в распоряжение руководства и доступные в течение определенного периода времени. Концепция скорости потока денежных средств, т. е. скорости, с которой денежные ресурсы становятся доступными, является существенным фактором при любой текущей и ожидаемой финансовой стабильности предприятия. Это особенно важно для снятия обостряющихся проблем неплатежей в стране. Анализ результатов управления денежными потоками в истекшем отчетном периоде позволяет ориентироваться при выборе учетной политики. Разумеется, это специфические национальные проблемы переходного периода. Однако это не значит, что они не поддаются управлению. [c.186]

От степени обеспеченности руководящих органов информацией о состоянии всех звеньев финансового механизма в значительной мере зависят результаты управления финансовыми процессами на всех уровнях экономики. Основная часть информации о финансовом состоянии хозяйствующих субъектов и регионов России сосредоточена в органах государственной статистики. [c.394]

При управлении важно видеть конечный результат управления финансами, заключающийся в том, что финансист-менеджер должен обеспечить регулярный приток денег (за счет текущих активов) для постоянного осуществления платежей по обязательствам. Этого [c.682]

Риск управленческий — характеристика управленческой деятельности, осуществляемой в ситуации той или иной степени неопределенности, например вследствие недостаточности или ненадежности информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации потерь или с вероятностью нейтрализации факторов неопределенности и увеличением прибыли. Риск проявляется в процессе реализации продукции производственно-хозяйственной системы и выступает одним из конечных результатов управления. [c.408]

Учет результата Анализ результата Планирование результата Управление результатом Контроль результата Узкие места результата деятельности Мотивация для достижения результата Определять и учитывать предельные и ключевые величины анализ слабых сторон организации, программы экономии затрат и инновационные программы, расчет эффективности и программа управления торговой деятельностью при помощи показателя суммы покрытия находить и устранять документировать и стимулировать минимальный размер серии (партии) минимальные объемы продаж минимальная цена Формулировка цели в зависимости от возможностей предвидения Управление целью в зависимости от способности принимать правильные решения Достижение цели в зависимости от способности осуществлять преобразования Прямолинейное мышление в биокибернетическом контуре регулирования Стратегический анализ плановых и фактических показателей как сопоставление желаемого и возможного Анализ узких мест и потенциала Качественная и количественная формулировка цели (числовые показатели, общая цель) Концепция экономического роста Стратегия продвижения товаров на рынок с портфелем заказов Стратегии функции Претворение в проекты и мероприятия Контрольные показатели на пятилетие денежной наличности и результата Предпосылки и риск в стратегическом анализе плановых и фактических показателей [c.181]

Учет результата Анализ результата Планирование результата Управление результатом [c.187]

ВЗАИМОСВЯЗЬ (ПЕРЕПЛЕТЕНИЕ) ОТВЕТСТВЕННОСТИ ЗА РЕЗУЛЬТАТ УПРАВЛЕНИЯ РЕЗУЛЬТАТАМИ И ИНФОРМАТИКИ [c.188]

Результаты управления компанией (фирмой) характеризуются доходами и расходами доходы — это продажи, а расходы в рамках учета — это издержки, связанные с получением доходов. В настоящей книге термины "издержки"и "расходы"используются как синонимы. Разность между расходами (издержками) и результатом (доходом) дает чистую прибыль или чистые убытки. [c.46]

Сложилась традиция, согласно которой учебники по финансам обходят вопросы пенсионных программ корпораций. Однако финансовый менеджер ком пании тратит много времени на эту деятельность. Обязательства по пенсионным пособиям, не покрытые пенсионными фондами, часто гораздо выше, чем долгосрочный долг, который показан в балансе компании. Поэтому краткий обзор методов оценки затрат пенсионной программы и результатов управления пенсионным фондом включен в нашу книгу. [c.1005]

Это не что иное, как отписка. Ее автор подвел определяемое понятие под гораздо более общее (элемент, функция), под которое можно подвести все что угодно, описал различные результаты управления - и доволен авось никто не заметит, что о том, что есть управление по своей сути (то есть, в конце концов, что его порождает), не сказано ни слова. Однако кое-что в этой отписке заслуживает внимания. Действительно, почему управлением можно назвать лишь такое сознательное воздействие на систему, цель которого — ее изменение Почему нельзя назвать управлением целенаправленное поддержание системы в одном и том же состоянии [c.9]

Управление - это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. К. Маркс писал "Всякий непосредственно общественный или совместный труд, осуществляемый в сравнительно крупном масштабе, нуждается в большей или меньшей степени в управлении...".9 Как сознательная целенаправленная деятельность людей, управление основано на знании объективных закономерностей развития общества вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур. [c.45]

В конце концов, решение о том, строить или не строить пирамиду, совершенно не зависит от общих результатов управления счетом. Например, если сначала на счету было 20.000 долларов, а затем, после серии проигрышных сделок, его размер снизился до 17.000 долларов, то возможность построения пирамиды на рынке апельсинового сока зависит оттого, поднимется цена или не поднимется. И это происходит вне зависимости оттого, существует или нет опасность закрытия счета. Есть еще одна причина, по которой метод строительства пирамид нельзя путать с управлением капиталом. При построении пирамид трейдер решает, когда войти в рынок, основываясь исключительно на конъюнктуре ценового движения. [c.37]

Ранее я уже упоминал о проблемах, связанных с таким методом торговли, трейдеру, начинающему с небольшой суммой на счете, с разумным уровнем риска по сделке, как правило, приходится ждать слишком долго, чтобы увидеть реальные результаты управления капиталом. Однако после того, как сумма на счете достаточно возрастет (где-то через 10 лет), число контрактов начинает увеличиваться довольно быстро. В общем, можно подвести такой итог вначале безопасные фиксированные доли требуют слишком продолжительного времени для увеличения числа контрактов, но потом число контрактов начинает очень быстро расти. Поэтому на отдельно взятом промежутке времени при умеренной норме прибыли тесты показывают, что фиксированная фракция может приносить тысячи контрактов к концу рассматриваемого временного промежутка. [c.84]

Более высокий начальный баланс не означает, что риск увеличивается. Эта сумма никак не влияет на общие результаты управления капиталом. Такой баланс просто позволяет трейдеру управлять капиталом, не обращая внимания на маржевые требования. [c.99]

Статистика показывает, что вероятность проседания счета по одному или нескольким инструментам портфеля весьма высока. Однако данная информация приводится в книге не для того, чтобы вы отказались от использования торговых портфелей, а доя того, чтобы представить вам объективную картину торговли с использованием портфелей. Подводя итоги, можно сказать, что применение портфелей существенно увеличивает соотношение между долгосрочным риском и вознаграждением. Помимо всего прочего, в управлении капиталом имеет значение не определенное количество убыточных сделок, а - скорее -максимально возможный убыток в целом. Поэтому чем меньше максимальный убыток, тем более эффективными будут результаты управления капиталом. [c.132]

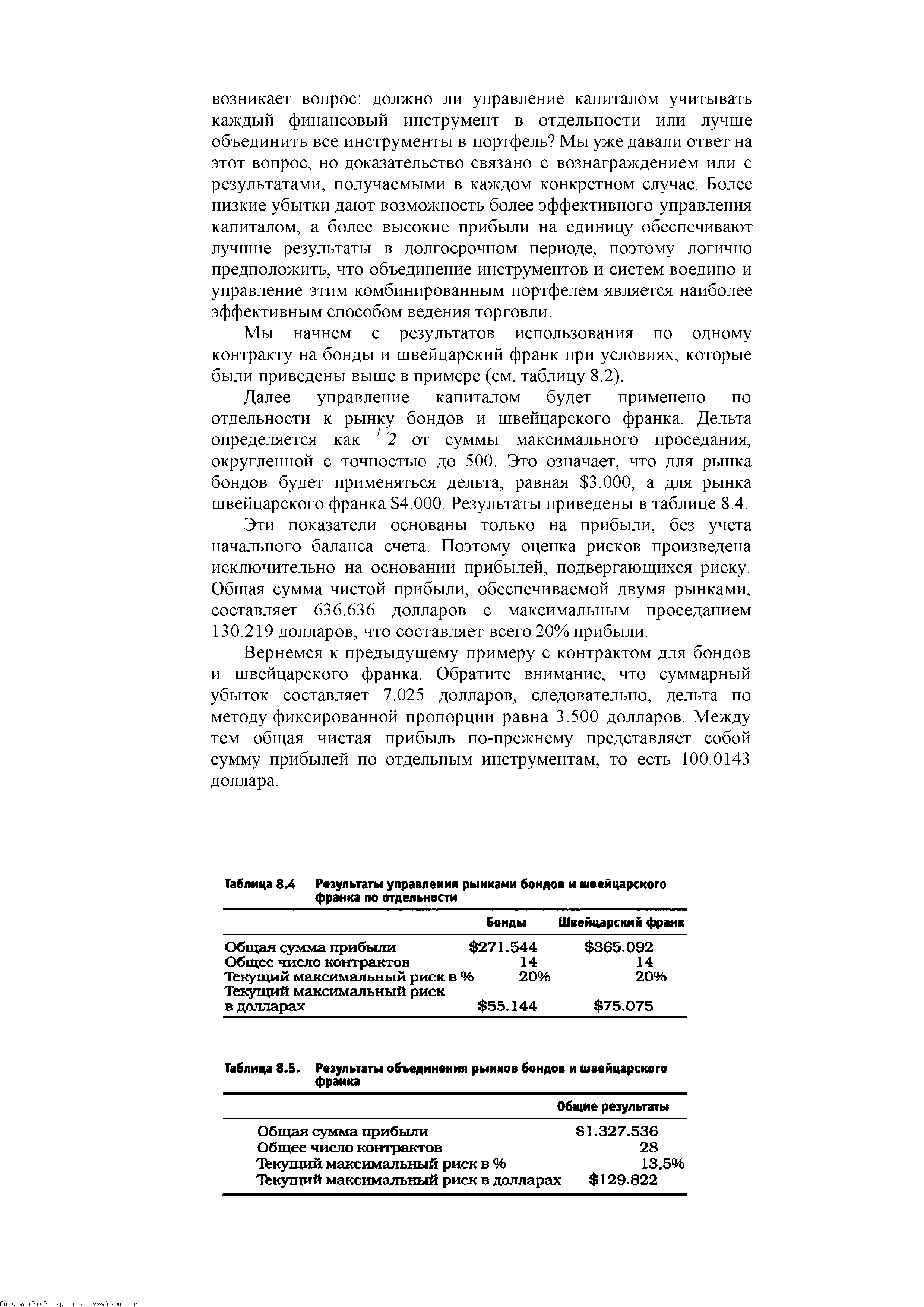

| Таблица 8.4 Результаты управления рынками бондов и швейцарского франка по отдельности |  |

Определение 12. Результатом управления структурой назовем вели- [c.61]

Результат управления структурой при каждом t складывается из за- [c.61]

Напомним, что результат управления структурой имеет вид [c.67]

В сферу контроля и управления ведомственной СУР НИД Министерства образования РФ должны относиться результаты, получаемые подведомственными вузами и научными организациями в ходе научной, научно-технической, научно-методической и инновационной деятельности на всех этапах инновационного цикла. Результатом управления на уровне министерства является оптимизация распределения выделяемых ресурсов, в первую очередь, бюджетных финансовых средств, направляемых на поддержку фундаментальных и поисковых НИР, прикладных и экспериментальных НИР, опытно-конструкторских и технологических работ (ОКТР) и инновационных разработок из всех существующих в Минобразования России источников финансирования науки в разрезе статей действующей бюджетной классификации. Очевидно, что задача оптимизации ресурсной поддержки НИД должна решаться для конкретных проектов с учетом привлекаемых вузами или иными исполнителями проектов дополнительных внебюджетных средств и ресурсов. Этапы инновационного цикла и возможные источники их финансирования в вузе укрупненно представлены на рис. 1. Здесь же приведены основные функции СУР НИД, реализуемые для каждого проекта на уровне вуза. На каждом этапе необходимо сформулировать и зафиксировать полученные ре- [c.12]

Для оценки эффективности работы менеджеров по управлению портфелями ценных бумаг на основе анализа соотношения "риск — доходность" ЦМРК предлагает достаточно простой эталон, основанный на использовании ГРК. С этой целью необходимо сравнить уровень доходности, полученный в результате управления анализируемым портфелем ценных бумаг, с уровнем доходности, достигнутым при простом объединении рыночного портфеля и безрисковых ценных бумаг в пропорции, приводящей к такой же степени риска, что и в анализируемом портфеле. [c.235]

В гл. 3 мы переходим к финансовым приложениям. Исследуется такой вопрос обладают ли финансовые рынки внутренним механизмом нелинейной обратной связи Если такой механизм, проявляющийся во внешне случайном, хаотическом поведении цен, действительно, существует, то это было бы серьезным ударом по таким известным теориям, как теория случайного. блуждания или гипотеза эффективного рынка. При помощи ряда простых и хорошо известных статистических моделей мы исследуем некоторые временные ряды, а затем они же используются для определения возможностей нейронно-сетевого подхода в обнаружении (и предсказании) детерминированных связей в исследуемом ряде. В гл. 4 рассматриваются результаты управления активами и пассивами министерства финансов Голландии и, особенно подробно, ежемесячная оценка валовых поступлений от налогов. Оценивается эффективность различных методов, в том числе — модели ARIMA (собственной разработки министерства). Новые методы, такие, как1 нейронные сети, позволяют исследовать процесс без предварительной спецификации нелинейной модели, и, по-видимому, традиционные модели образования цен уступают им именно из-за отсутствия спецификации, а не из-за неучета свойств эффективности рынка. [c.17]

Совершенно иначе дело обстоит на крупных акционерных предприятиях. Здесь произошла так называемая управленческая революция. Управление производством перешло от единоличных собственников предприятий (ставших акционерами) к наемным специалистам по управлению — менеджерам (англ, manage — управлять). В результате управление современным крупным производством приобрело научный и плановый характер. В состав управленческого персонала вовлекается большой отряд научно подготовленных специалистов [2, с. 196—197], [23, с. 113-125]. [c.107]

Смотреть страницы где упоминается термин Результаты управления

: [c.42] [c.42] [c.151] [c.46] [c.71] [c.135] [c.12] [c.88] [c.161] [c.68] [c.84] [c.96] [c.96] [c.11] [c.109] [c.62] [c.71] [c.73] [c.307] [c.192]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Результаты управления