Об эффективности проведенных мероприятий свидетельствует смещение точки безубыточности (рис. 20). Из графика видно, что до проведения децентрализации точка безубыточности производства основной продукции (точка А) находилась на уровне 400 т. После проведения реструктуризации, перенесения части постоянных затрат из отдела производства в другие отделы уровень безубыточности (точка Б) составил 240 т, а объем производства 400 т позволяет получить предприятию дополнительную прибыль. [c.171]

Анализ безубыточности производства [c.215]

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений [c.224]

Анализ безубыточности производства — одно из наиболее мощных средств в управленческом учете. [c.345]

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические ( мертвые ) точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков. [c.243]

Анализ безубыточности производства определяет зависимости между объемом продаж, расходами и прибылью в течение короткого промежутка времени. Период, в течение которого по результатам анализа даются рекомендации, ограничен имеющимися в данное время производственными мощностями. [c.243]

Зависимость затрат от объема производства исследована при анализе безубыточности производства. Здесь особое внимание уделяется зависимости прибыли от объема производства, так как изменение цены на продукт будет обязательно связано с изменением [c.259]

Построить график безубыточности производства, определить объем производства в точке безубыточности, величину балансовой прибыли до открытия новых рынков сбыта продукции. [c.271]

Другим важным моментом калькуляции себестоимости продукции по переменным затратам является связь калькуляции с анализом безубыточности производства, которая формирует информацию для расчета оптимального соотношения объема и прибыли. [c.318]

Краткосрочные решения касаются вопросов вклада единицы продукции в общую прибыль в результате управления ассортиментом продукции, объемом заказа, объемом спроса и продаж, себестоимостью и ценами, а также вопросов безубыточности производства и сбыта, производить или закупать и т. п. Они не затрагивают затрат на вложенный капитал. При краткосрочных инвестициях денежные средства оборачиваются в течение сравнительно короткого периода - до одного года. [c.360]

Начнем с расчета влияния продажной цены товара на безубыточность производства, если цена за единицу продукции составляет 2 д.е. по данным прошлого года. Предположим, что в отчетном году цена возросла на 8 д.е. Средние переменные издержки на единицу продукции составили 0,2 д.е. Для расчета воспользуемся формулой [c.340]

Следует обратить внимание, что на точку безубыточности большое влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом будет действовать следующая закономерность. С ростом цен на производимую продукцию минимальный объем производства (Q ), соответствующий точке безубыточности (К), уменьшается, а при снижении цены — возрастает. При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. При росте переменных издержек сохранить безубыточность производства можно за счет увеличения минимального объема производства. [c.265]

Для определения точки безубыточности можно также использовать показатель валовой, или маржинальной, прибыли (MR). В литературе приводятся различные подходы к определению этого показателя и его названия, например разница между продажной ценой и удельными переменными затратами называется валовой прибылью на единицу продукции 1 или из цены продажи продукции вычитаются переменные расходы или частичная себестоимость продукции (ЧС) и определяется маржинальная прибыль 2. Представляется, что последнее определение наиболее точно передает экономический смысл данного показателя, исчисляемого как разность между ценой и удельными переменными затратами. Во всех случаях его расчет и использование основаны на том, что в предполагаемом диапазоне производства цена продукции и удельные переменные затраты постоянны. Следовательно, и разница между продажной ценой и переменными затратами на единицу продукции должна быть постоянна. Для обеспечения безубыточности производства эта разница, или маржинальная прибыль, должна покрывать постоянные затраты. Иначе можно записать [c.201]

Поскольку для обеспечения безубыточности производства по первому варианту требуется произвести больше изделий, чем по второму, при невысоком уровне спроса на данную продукцию выгодным является второй вариант. Он позволяет быстрее получить прибыль. Если же спрос приблизится к производственным возможностям предприятия, то более выгодным станет вариант I за счет более высокой прибыльности единицы продукции, рентабельности производства и продаж, чем по варианту II. [c.208]

Аналитические методы применяются наиболее часто. Достоинство их в том, что они достаточно хорошо разработаны, просты для понимания и оперируют несложными понятиями. К таким методом относятся метод дисконтирования, анализ окупаемости затрат, анализ безубыточности производства, анализ чувствительности,, анализ устойчивости. При использовании метода дисконтирования корректируется норма дисконта на коэффициент риска, который получается методом экспертных оценок. Недостаток метода дисконтирования в том, что мера риска [c.448]

| Рис. 2.11. Безубыточность производства с альтернативными ценами |  |

Как уже отмечалось, жесткая система исходных предпосылок и различные способы расчетов как постоянных, так и переменных затрат (учет или неучет налогов, инфляции и т. д.) оказывают существенное влияние на конечный результат. Поэтому данный метод следует рассматривать как условный предварительный расчет безубыточности производства продукции по проекту. [c.196]

При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. Так, если в рассматриваемом примере постоянные затраты возрастут до 20 млн. руб., то безубыточное производство будет достигаться при выпуске 50 тыс. единиц продукции [c.118]

Сохранение безубыточного производства при росте переменных расходов при прочих равных условиях возможно за счет увеличения минимального объема производства. Например, при 800 руб. переменных затрат на единицу продукции безубыточный объем производства удваивается (50 000 ед.). При снижении переменных затрат, например, до 500 руб. точка безубыточности достигается уже при выпуске 20 000 ед. продукции. [c.118]

Безубыточность производства достигается после выпуска 125 куб. м. пиломатериалов, что соответствует выручке 106 238 руб. [c.403]

Организация производства из круглого леса экономически целесообразна, так как уже при изготовлении 125 куб. м пиломатериалов достигается безубыточность производства. [c.404]

Источником информации для данного раздела служат данные бухгалтерского учета и отчетности, сведения отдельных разделов бизнес-плана и прежде всего прогнозы объемов продаж и издержек производства и обращения. Ключевыми результатами этого этапа планирования, т.е сутью раздела, являются построенные по годам прогнозные варианты отчета о прибылях и убытках и отчета о движении денежных средств. Техника построения подобных прогнозов будет приведена в последующих разделах книги. В процессе расчетов используются данные о планируемых объемах реализации, издержках производства в разрезе отдельных статей, коммерческих расходах и т.д. Рекомендуется дополнительно исчислить точку критического объема продаж (окупаемости) проекта. Это позволит установить зависимость между прибылью, объемом реализации и себестоимостью реализованной продукции. Основная идея производимых при этом расчетов заключается в определении минимального объема продаж, обеспечивающего безубыточность производства и реализации данного вида продукции. Расчет может выполняться либо графическим, либо аналитическим путем (см. раздел 3.6). [c.151]

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА [c.170]

Обеспечить соблюдение этих условий целесообразно путем проведения вариантных расчетов эффективности проекта при разном уровне и динамике проектируемых закупочных цен. При этом нижний предел цены продукции должен обеспечивать приемлемую эффективность участия предприятия в проекте и допустимый уровень безубыточности производства (см. разд. 10.4). Верхним пределом цены продукции, имеющейся на внутреннем или мировом рынке, является отпускная цена такой продукции, установленная предприятиями-производителями или поставщиками. По продукции, отсутствующей на рынке или недоступной, верхний предел цены устанавливается в техническом задании на проектирование (например, в виде предельного уровня рентабельности) или согласовывается с государственными органами. [c.144]

Для упрощения принято, что продукция предприятия представляет собой унифицированный комплект школьной мебели, рассчитанный на оснащение 1000 ученических мест. Цена комплекта (стр. 4) определена таким образом, чтобы обеспечить безубыточность производства и неотрицательность накопленного денежного потока (эти расчеты не приводятся). В связи с тем что в начале работы предприятия имеют место повышенные затраты (в том числе связанные с освоением производства и погашением кредитов), цена комплекта в этот период также повышенная. Ее снижение предусмотрено через 5 лет функционирования предприятия. [c.227]

В 1997 г. предприятие вышло на безубыточное производство гражданской продукции. [c.238]

Равенство в выражении (2.4) означает безубыточность производства. [c.55]

Особо опасным условием нестабильности является существенный рост цен на сырье, материалы, комплектующие, топливо, электроэнергию, грузовые перевозки. В ряде производств эти материальные затраты составляют от 80 до 90% себестоимости продукции. Ясно, что их существенный рост в короткий срок может перевести предприятие из числа прибыльных в числа убыточные. При скачкообразном росте цен на материальные составляющие предметов труда возникает исключительно опасная ситуация с финансовыми ресурсами предприятия. Дело в том, что поступающая на счета предприятия выручка за ранее изготовленную и находящуюся на реализации продукцию будет поступать по старым, низким ценам, а необходимые для производства материалы — сырье, комплектующие, топливо, электроэнергию будет необходимо покупать по новым, высоким. Поступающих финансовых средств будет недостаточно для обеспечения ранее достигнутого объема выпуска продукции, и при невозможности получения кредитов (что характерно для России) предприятие будет вынуждено резко сократить этот объем. И если объем выпуска продукции станет ниже критического (линии или точки безубыточности) производство становится убыточным (рис. 2.1, 2.2). [c.42]

Рассмотренные направления являются основой для создания прикладных методов экономического управления предприятием, диагностики его состояния и обоснования рациональных направлений его развития. Необходимо отметить, что опора на основные экономические законы функционирования предприятия создает персоналу управления предприятием реальные возможности установить возникшие несоответствия и несбалансированность структуры затрат, цены, объема выпуска продукции основной цели предприятия — обеспечению требуемой прибыльности (или, в крайнем случае, безубыточности) производства и реализации выпускаемой продукции. Поэтому для эффективного управления производством на каждом предприятии должно быть организовано проведение анализа, надежных и объективных оценок всех видов затрат, их обязательное разделение на переменные и постоянные затраты, относимые на данную продукцию. [c.53]

Эти два вида технологий производства отличаются составом оборудования предприятия, выпускающего конечную продукцию, и соотношением постоянных и переменных затрат. Различие этих двух типов технологий конечного изделия оказывает влияние на сроки окупаемости затрат, на требуемый объем выпуска продукции КБУ для обеспечения безубыточности производства, на величину прибыли, на риск малого срока нахождения изделия в серийном производстве ввиду морального старения и необходимости смены моделей изделия. [c.97]

Универсальная графическая модель безубыточности выпуска продукции (рис. 3.6) по сравнению с выше рассмотренными графическими моделями имеет более ограниченные возможности для экономического управления. Областью ее основного применения является период организации выпуска новой продукции, выбора типа технологии производства, а также контроля безубыточности производства, контроля безубыточности коммерческих операций по отдельным видам товаров. Для оснащения пользователей целесообразно иметь готовые бланки графической модели безубыточности, так как ее построение — трудоемкий процесс. [c.139]

Об эффективности проведеннных мероприятий свидетельствуют рис. 4.14 и 4.15. Снижение совокупных переменных затрат после проведения реструктуризации иллюстрируется на рис. 4.14. Смещение точки безубыточности показано на рис. 4.15. Из графика видно, что до проведения децентрализации точка безубыточности производства основной продукции находилась на уровне 400 т. После ее проведения и перенесения части постоянных затрат из отдела производства в другие отделы уровень безубыточности составил 240 т, а объем производства 400 т позволяет получить предприятию дополнительную прибыль. [c.271]

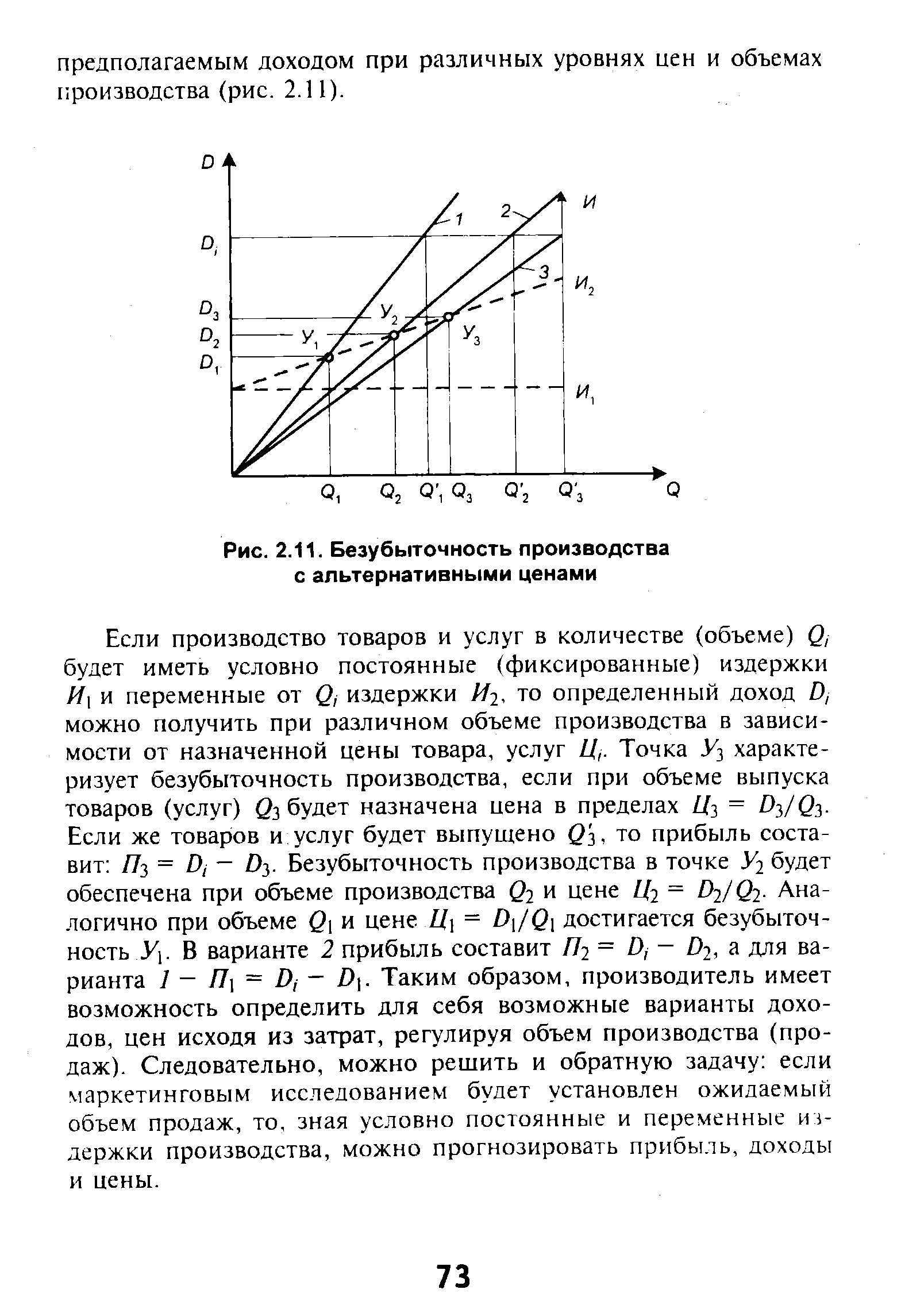

Если производство товаров и услуг в количестве (объеме) Q, будет иметь условно постоянные (фиксированные) издержки И] и переменные от ( , издержки //2, то определенный доход Д можно получить при различном объеме производства в зависимости от назначенной цены товара, услуг Ц,. Точка У3 характеризует безубыточность производства, если при объеме выпуска товаров (услуг) Qi будет назначена иена в пределах Z/з = Аз/( з-Если же товаров и услуг будет выпущено Q ,, то прибыль составит Яз = D/ — DJ. Безубыточность производства в точке У2 будет обеспечена при объеме производства Q2 и иене /2 = ilQi- Аналогично при объеме Q и цене Ц — D /Q достигается безубыточность У]. В варианте 2 прибыль составит Я2 = Д — /)2, а для варианта / — П — В, — D. Таким образом, производитель имеет возможность определить для себя возможные варианты доходов, цен исходя из затрат, регулируя объем производства (продаж). Следовательно, можно решить и обратную задачу если маркетинговым исследованием будет установлен ожидаемый объем продаж, то, зная условно постоянные и переменные издержки производства, можно прогнозировать прибыль, доходы и цены. [c.73]

Что касается условности названий, то, например, можно упомянуть о валовой (маржинальной) прибыли. Этот показатель, фактически представляющий собой разность между выручкой от реализации и переменными расходами и имеющий основополагающее значение в системе ди-рект-костинга, был разработан и интерпретирован в ходе реализации идей маржиналистов в приложении к бухгалтерскому учету В англоязычной литературе этот показатель имеет еще одно название, которое буквально переводится на русский язык словом "вклад". Именно этот термин мы и будем использовать в дальнейшем наряду с термином "валовая прибыль". Показатель этот является сравнительно новым для отечественного учета. Некоторое смысловое объяснение его названия может быть таким для эффективно работающей коммерческой организации валовая прибыль не должна быть меньше постоянных расходов производственного назначения, т.е. она всегда ограничена снизу. Графическая интерпретация этого утверждения была приведена на рис. 3.3 в разделе 3.5, посвященном расчету течки безубыточности производства. [c.278]

Условие безубыточности производства (без учета затрат на НИОКР) отражает взаимные связи объема производства К, постоянных затрат П предприятия, переменных затрат 3j на одно изделие и цены Ц, и определяется из равенства выручки и суммы постоянных и переменных затрат [c.183]