Рассмотрим суть данного метода на следующей модели. Предположим, что чистая прибыль предприятия определяется выручкой за минусом всех затрат (переменных и постоянных) и налога на прибыль. Факторная модель прибыли в этом случае будет выглядеть так [c.142]

При определении базового рынка характеризуется и предприятие оптовой торговли, которое должно обслуживать базовый рынок. Ключевыми моментами в этой части являются размеры этого предприятия, производственные и финансовые возможности. Важным является расчет издержек предприятия, которые связаны с его производственно-хозяйственной деятельностью. Это известные издержки постоянные, которые не зависят от транспортно-складских работ фирмы переменные, которые зависят от переработки продукции на складе и пробега транспортных средств общие — это сумма затрат переменных и постоянных расходов средние (постоянные, переменные и общие) определяются делением на один из показателей работы фирмы (объем продаж, расстояние перевозки и т.п.) предельные — это дополнительные издержки, связанные с производством еще дополнительной единицы материалопотока. [c.165]

Что такое прямые и косвенные затраты, основные и накладные затраты, переменные и постоянные затраты, текущие и единовременные затраты [c.863]

По V группе факторов Развитие производства рассчитывается влияние на снижение себестоимости изменения состава предприятий в результате ввода новых производств, характеризующихся более высоким техническим уровнем и лучшими технико-экономическими показателями. При этом расчет проводится по полному кругу затрат, включаемых в себестоимость продукции (переменных и постоянных). [c.242]

Связывая возникновение дифференциальной ренты с монополией первого рода, В. И. Ленин.сжато, но исчерпывающе определял этот вид ренты как результат ограниченности земли, занятости ее капиталистическими хозяйствами совершенно независимо от того, существует ли собственность на землю и какова форма землевладения [10, с. 274]. Применительно к нефтегазодобывающей промышленности это положение характеризует ограниченность запасов углеводородного сырья в земных недрах. Она сочетается с весьма сильными различиями в условиях разработки конкретных месторождений, которые определяются в основном горно-геологическими и географическими факторами, а также в качественных характеристиках добываемого оттуда минерального сырья. Эти различия вызывают, во-первых, значительную разницу в затратах живого и овеществленного труда, т. е. переменного и постоянного капитала, на производство, транспортировку, а в дальнейшем и на использование единицы продукции. Тем самым предопределяется разность индивидуальных цен производства. Во-вторых, что касается только качественных факторов, они воздействуют на потребительную стоимость углеводородного сырья, а через нее также и на рыночную стоимость первичных энергоносителей и продуктов их переработки. Действию природных факторов помимо стоимостного можно придать и натуральное выражение, если рассматривать результат как различный выход продукции на единицу капитальных и трудовых затрат, различную их производительность. [c.13]

Не все статьи себестоимости в одинаковой мере связаны с объемом производства. Некоторые статьи себестоимости изменяются с изменением объема производства (обсадные трубы, сырье, реагенты), другие же остаются постоянными (амортизация, содержание- зданий). В зависимости от связи с объемом производства все статьи затрат подразделяются на переменные и постоянные. [c.256]

ПОТОК РЕАЛЬНЫХ ДЕНЕГ - разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности в каждом периоде осуществления проекта кадрового нововведения. П.р.д. от инвестиционной деятельности включает следующие виды доходов и затрат вложения в основной капитал — земля, здания, сооружения, машины и оборудование, передаточные устройства, нематериальные активы прирост оборотного капитала доходы и затраты, распределенные по периодам (шагам) расчета. П.р.д. от операционной деятельности включает следующие виды доходов и затрат объем продаж, цепа, внереализационные доходы, переменные и постоянные затраты, амортизация зданий и оборудования, проценты по кредитам, налоги и сборы. П.р.д. от финансовой деятельности включает все виды притока и оттока реальных денег — собственный капитал (акции, субсидии и др.), краткосрочные и долгосрочные кредиты, погашение задолженности по кредитам, выплата дивидендов. [c.265]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение — [c.70]

Таким образом, по зависимости от объема продукции затраты на производство делятся на переменные и постоянные. [c.71]

Но для оперативного руководства производственно-хозяйственной деятельностью предприятия недостаточно знать только уровень себестоимости продукции. Чтобы правильно руководить работой предприятия, необходимо, кроме того, знать фактические расходы на единицу продукции по отдельным слагаемым (статьям) себестоимости сырье и основные материалы, заработная плата, амортизация, текущий ремонт и т. д. Разработка номенклатуры (перечня) статей себестоимости является вторым важным вопросом, который должен быть правильно решен при организации учета затрат производства. При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них— соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе. Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себестоимости, ее следует в достаточной мере детализировать. Вместе с тем она не должна быть очень громоздкой. Некоторые расходы (например, общезаводские) целесообразно объединять и показывать в калькуляции комплексными статьями. Выделение тех или иных расходов в самостоятельную статью калькуляции зависит в основном от удельного веса (доли) данного расхода в себестоимости продукции. [c.164]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение— сокращением. Однако зависимость различных затрат от объема изготовляемой продукции неодинакова. Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква- [c.73]

Не следует, однако, понимать деление затрат производства на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства. Но степень этой зависимости различна. Среди затрат производства существуют такие расходы, величина которых не зависит или почти не зависит от объема производства (например, охрана предприятия). [c.74]

Но для оперативного руководства производственно-хозяйственной деятельностью предприятия недостаточно знать только уровень себестоимости продукции. Чтобы правильно руководить работой предприятия, необходимо, кроме того, знать фактические расходы на единицу продукции по отдельным слагаемым (статьям) себестоимости сырье и основные материалы, заработная плата, амортизация, текущий ремонт и т. д. Разработка номенклатуры (перечня) статей себестоимости является вторым важным вопросом, который должен быть правильно решен при организации учета затрат производства. При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них — соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе. Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себе- [c.191]

Но их удельное значение (на 1 т нефтепродукта) есть прямая функция объема производства, т. е. усилий бригады. Поэтому экономию за счет снижения себестоимости надо рассчитывать по всей сумме переменных и постоянных затрат. Исключение можно (да и пожалуй целесообразно) сделать лишь для отклонений от плана абсолютной суммы постоянных расходов. [c.241]

Деление затрат на переменные и постоянные вызвано различным изменением затрат в зависимости от объема производимой продукции (или работ), [c.251]

Переменными (пропорциональными) затратами называются такие, которые находятся в прямой (пропорциональной) зависимости от объема вырабатываемой продукции. Постоянными называются затраты, независимые от изменения объема производства. Не следует, однако, понимать деление затрат на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства, но степень этой зависимости различна. Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др. [c.251]

Стандартные величины накладных расходов подразделения устанавливаются исходя из ставок переменных и постоянных накладных расходов на единицу деятельности подразделения по бюджету. Единицы, измеряющие объем деятельности, различны по подразделениям (натуральные единицы выработки продукции - для производственных подразделений, затраты труда в стандартных часах - для функциональных подразделений). [c.140]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

УЧЕТ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ [c.197]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

При понимании многими отечественными специалистами значимости классификации издержек на переменные и постоянные в настоящее время остаются неразработанными вопросы ее применения в системе бухгалтерского учета затрат. [c.197]

Следует отметить, что классификация затрат на переменные и постоянные в управленческом учете зарубежных предприятий применяется в рамках метода директ-костинг, который основан на отражении в себестоимости произведенной продукции только переменных затрат. Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной. [c.198]

Для обеспечения правильной организации учета переменных и постоянных затрат важно определить содержание бухгалтерского учета затрат на производство и реализацию продукции. Введение группировки затрат по характеру их зависимости от объема производства ставит проблему определения критерия для отнесения произведенных затрат к переменным и постоянным, так как на практике не все статьи затрат являются строго переменными или постоянными, достаточная часть затрат носит характер смешанных, например, статьи общепроизводственных расходов. На наш взгляд, таким критерием должен стать качественный содержательный анализ экономической связи затрат и объема производства. [c.198]

Состав дебетового оборота по счету 20 Основное производство в разрезе переменных и постоянных затрат [c.198]

Следует выделить и проблему разграничения переменной и постоянной части косвенных расходов затрат вспомогательных производств ) общепроизводственных расходов. Опыт зарубежных стран позволяет выделить два метода разрешения указанной проблемы аналитический и учетный. [c.199]

Аналитический метод предусматривает разграничение смешанных статей издержек на переменные и постоянные путем расчета. В качестве методов разграничения при этом могут выступать алгебраический, математический метод, которые основываются на линейности зависимости затрат от объема производства. Получаемые на их основе оценки постоянной и переменной части смешанных затрат являются средними, но не точными. [c.199]

Необходимо отметить, что применение учетных методов разделения смешанных статей затрат позволяет получить более точные оценки. Если аналитические методы дают только количественную оценку переменной и постоянной части косвенных расходов, то учетный метод позволяет получить как количественную, так и качественную оценку. [c.199]

Существенным проблемным моментом во введении учета затрат по переменным и постоянным расходам выступает сложившаяся практика нормирования затрат. [c.199]

Для этого нужна информация, нужен управленческий учет на предприятии, нужно деление затрат на переменные и постоянные. [c.311]

У каждого этого метода есть свои достоинства и недостатки. Общий же их недостаток заключается в том, что использовать их на практике можно только для определения смешанных затрат конкретного изделия. Е сли же на предприятии изготавливается более одного наименования товаров, то распределить смешанные затраты на переменные и постоянные вышеперечисленными методами является проблематичным. [c.312]

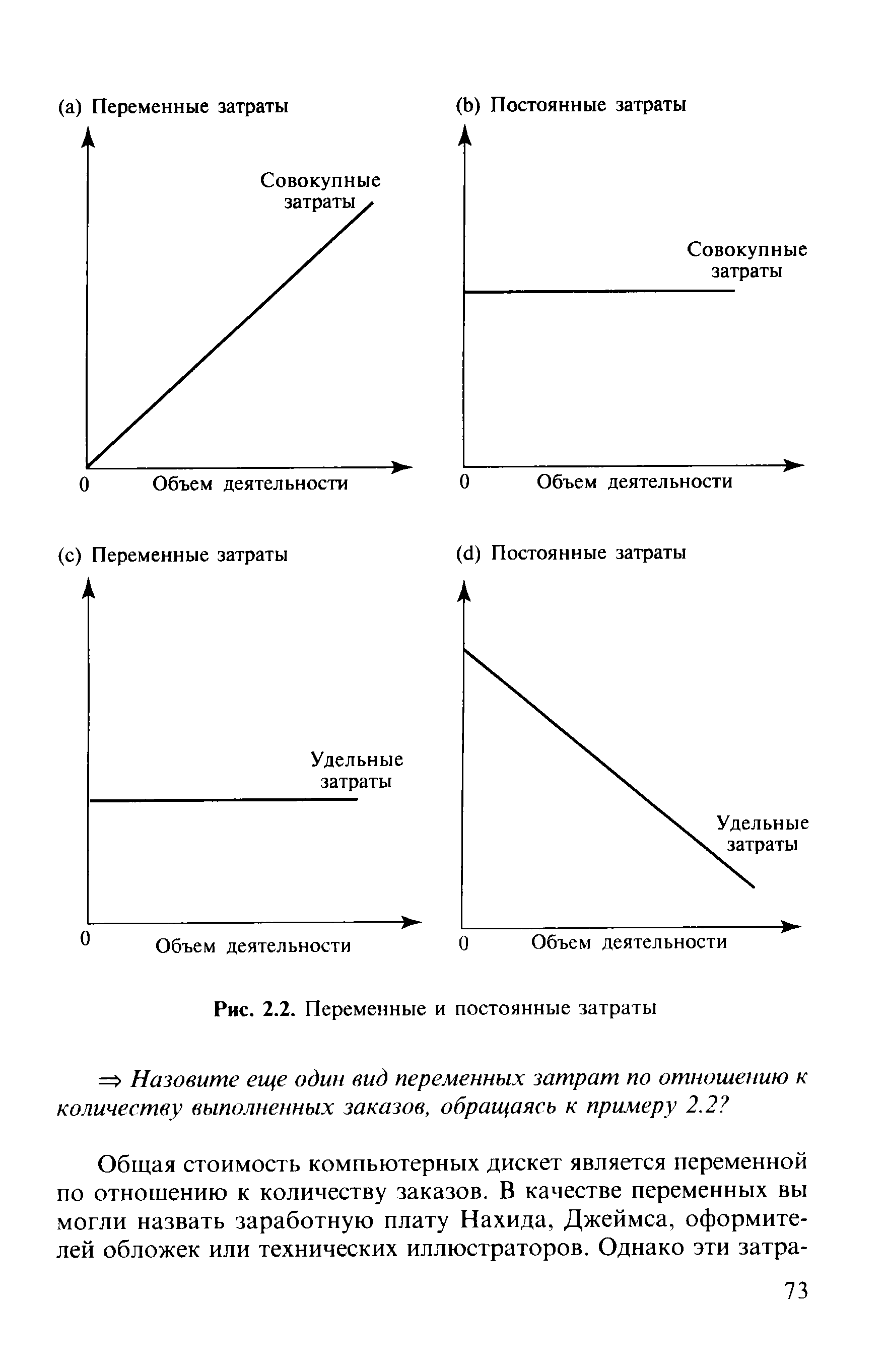

| Рис. 2.2. Переменные и постоянные затраты |  |

Вообще, предположение о линейности поведения затрат (неизменных удельных переменных и постоянных затрат) может быть обоснованным только в диапазоне релевантности. Рассмотрите графики разброса и регрессионной зависимости — обоснована ли экстраполяция оценочной линии совокупных затрат до вертикальной оси Или иными словами, не выходим ли мы при экстраполяции за диапазон релевантности Возможно, что привлечение большего числа значений объемов деятельности за счет расширения временного интервала улучшает оценки, но также возможно, что более ранние данные менее уместны для прогнозирования будущего. [c.124]

Полное калькулирование (методом распределения накладных затрат) исходит из предположения о том, что выпуск продукции неизбежно связан с возникновением накладных затрат, и поэтому их следует включать в себестоимость продукции. Полное калькулирование базируется на функциональной классификации затрат, т.е. все затраты, связанные с выпуском продукции (или производственные затраты), относятся на калькуляционные единицы, а непроизводственные затраты списываются как расходы отчетного периода (по крайней мере, для целей отчетных оценок запасов и прибыли). В то же время маржинальное калькулирование предполагает разделение затрат на переменные и постоянные (см. гл. 2) первые относятся на калькуляционные единицы, последние рассматриваются как затраты отчетного периода. Обоснованием данной трактовки затрат является то, что такие постоянные затраты, как арендные, тарифные и страховые платежи, связаны не с объемом выпуска продукции, а с временным периодом, и этот факт должна отражать их учетная трактовка. [c.202]

Достоинства маржинального калькулирования хорошо продемонстрировал анализ принятия решений о "специальном" заказе и прекращении выпуска продукции компанией OSN Ltd. Поскольку маржинальное калькулирование разделяет затраты на переменные и постоянные, а величина многих постоянных затрат (но не обязательно всех) не зависит от того, какое принимается решение, то такая классификация затрат может выступать аналогом разделения затрат на "релевантные" и "нерелевантные", что лежит в основе финансового анализа всех решений. Если финансовый анализ для выбора варианта решения строится на оценках, полученных с помощью полного калькулирования, то существует опасность (как мы убедились) принятия ошибочного решения, поскольку [c.225]

Модель, которую мы использовали, предполагает определенность в отношении таких параметров, как цена реализации, удельные переменные и постоянные затраты, что далеко не всегда соответствует реальному положению вещей. Инструментом введения в модель фактора неопределенности выступает анализ чувствительности, который предполагает пересчет модели по каждому возможному набору параметров. И хотя электронные таблицы значительно облегчают бремя сложных расчетов, сам по себе анализ чувствительности ничего не дает для количественного измерения неопределенности. В то же время сведения о вероятности реализации конкретных возможностей значительно обогатили бы анализ. Мы вернемся к этой теме в гл. 9. [c.274]

Выполненный расчет аналогичен анализу вклада, который мы проводили при изучении влияния на прибыль различных сочетаний цены и объема спроса. Признавая возможность различных значений выручки, мы делаем шаг вперед по пути признания неопределенности, с которой сталкивается благотворительное общество в процессе принятия решения. Приведенный в табл. 9.1 простейший анализ несложно расширить, охватывая переменные и постоянные затраты, вклад и собственно прибыль, что по- [c.395]

Операционный рыяаг и оценка его эффекта. Теория поведения затрат (переменные и постоянные) позволяет рассчитать операционный рычаг (леверидж) и оценить его эффект. Любое изменение объема продаж товаров всегда порождает более сильное изменение прибыли от продаж. Операционный рычаг определяется как соотношение маржи и прибыли. [c.165]

Не следует, однако, понимать деление затрат производства на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства. Но степень этой зависимости различна. Среди затрат производства существуют такие расходы, величина которых не зависит или почти не зависит от объема производства (например, охрана предприятия). Размер некоторых расходов находится почти в пропорциональной зависимости от объема производства (расход воды в парокотель-ных). Некоторые расходы занимают промежуточное положение (заработная плата рабочих-повременщиков, включая премию за выполнение и перевыполнение плана). Это обстоятельство затрудняет проведение между затратами четкой границы, вынуждая прибегать к определенным условностям, но не дает основания для отказа от такого деления. [c.71]

Известно, что для целей управления себестоимостью затраты классифицируются по различным признакам. В зависимости от изменения объема производства затраты делят на переменные и постоянные. Однако нужно отметить, что данное деление несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Для целей анализа следует условно ограничиться переменными расходами, и рассмотреть их по каждому водозабору, выявив основные. [c.100]

Вышепредставленная схема отражает, общий порядок формирования на счете 20 переменных и постоянных затрат в разрезе выделенных субсчетов. Часть затрат в составе дебетового оборота по счету 20 включает только переменные затраты, часть - только постоянные, а часть - смешанные. Однако следует подчеркнуть, что не все прямые расходы, списываемые в дебет сч. 20 с кредита счетов по учету производственных запасов, оплаты труда по своему составу являются переменными, как представлено на рисунке. Например, при наличии почасовой оплаты труда основных производственных рабочих их заработная плата не зависит от произведенного объема продукции, поэтому вывод о характере затрат должен производиться в условиях конкретного предприятия. [c.199]