Полное калькулирование имеет еще один сравнительный недостаток. В гл. 4 было показано, что выбору и расчету баз распределения и перераспределения свойствен определенный субъективизм. Поэтому методы контроля себестоимости должны строится с учетом доли распределенных накладных затрат, поскольку последние могут быть неподконтрольны центру затрат. В то же время анализ вклада, построенный на оценках маржинального калькулирования, позволяет выделить те затраты, которые специфичны для данного центра затрат (и поэтому предположительно ему подконтрольны), и общие затраты организации (которые вряд ли непосредственно контролируются данным центром затрат). [c.227]

Анализ вклада расширяет границы маржинального калькулирования и охватывает ситуации, когда постоянные затраты зависят от того, какое решение принято. [c.232]

Вклад (следовательно, и прибыль) достигает максимума при цене 260 ф.ст. за единицу. Таким образом, цена, рассчитанная нами первоначально на основе себестоимости единицы продукции, не позволяет получить максимальную прибыль. Однако как ни полезен проведенный анализ вклада, он не лишен недостатков. [c.350]

Потенциальная нехватка квалифицированных кадров, описанная выше, — это пример ограничивающего фактора. Ограничения могут носить самый различный характер — от правовых и социальных до финансовых или материальных (ресурсных). Здесь мы коснемся только двух последних видов ограничивающих факторов, но и первые никогда не следует упускать из виду при принятии решений о ценообразовании. Например, нет смысла проделывать сложную и требующую много времени финансовую аналитическую работу, если законодательством предусмотрен единственно возможный вариант поведения (яркий пример — законодательство об охране здоровья и нормы технической безопасности). Для коммерческой организации непременным ограничением является рыночный спрос. Дело обстояло бы сравнительно просто, если бы один только спрос и был ограничивающим фактором маркетинговые усилия следовало бы направить на максимизацию объема продаж наиболее рентабельных товаров/услуг. Как было показано в гл. 5, хорошим подспорьем при оценке сравнительной прибыльности различных товаров (услуг) является анализ вклада. Проблема, однако, заключается в том, что спрос — не единственный фактор, налагающий ограничения на деятельность фирмы, а на некоммерческие организации он может и вовсе не влиять. [c.354]

Линейное программирование позволяет глубоко проанализировать задачу, и все же оно предполагает те же пять допущений, о которых говорилось выше при обсуждении метода анализа вклада в расчете на единицу ограничивающего фактора, а именно наличие определенности линейность функции затрат линейность функции выручки равенство объема реализации объему выпуска и независимость продуктов. Кроме того, мы предположили, что продукты делимы, т.е. можно произвести и продать нецелое их количество, что не всегда соответствует действительности. (Это предположение в неявной форме было присуще и методике анализа вклада/релевантных затрат на единицу ограничивающего фактора.) Данные недостатки преодолеваются в более совершенных методах анализа, например, в нелинейном или целочисленном программировании. Но даже и такие методы не полностью гарантируют точность результатов, а их чрезмерная сложность может помешать их пониманию и эффективному использованию. [c.376]

Выполненный расчет аналогичен анализу вклада, который мы проводили при изучении влияния на прибыль различных сочетаний цены и объема спроса. Признавая возможность различных значений выручки, мы делаем шаг вперед по пути признания неопределенности, с которой сталкивается благотворительное общество в процессе принятия решения. Приведенный в табл. 9.1 простейший анализ несложно расширить, охватывая переменные и постоянные затраты, вклад и собственно прибыль, что по- [c.395]

ЧАСТОТНЫЙ АНАЛИЗ ВКЛАДОВ ОТДЕЛЬНЫХ [c.198]

Подразделение централизованного управления продуктом осуществляет также сравнительный анализ вклада различных продуктовых групп отделения в получаемую прибыль. [c.608]

Мне приятно писать об этих людях, потому что они не только большие ученые, но и яркие личности. Иначе, наверно, и быть не может. Другие напишут научные биографии и дадут анализ вклада, сделанного ими в науку и общественную жизнь. Может быть, для этих биографий окажутся небесполезными мои скромные заметки, больше толкующие о человеческих особенностях (и порой о человеческих слабостях) моих знаменитых знакомых. [c.300]

Мы полагаем, что ответ на этот сложнейший вопрос следует искать на путях создания экономического механизма регулирования рентабельности, включающего как ценовые, так и финансовые инструменты. Прежде всего, когда предприятия будут нести полную ответственность за результаты своей хозяйственной деятельности, в значительной мере потеряет правомерность использование отраслевых нормативов рентабельности как основных критериев решения вопроса о снижении или повышении цен при их общих пересмотрах. Если рентабельность будет превышать такой норматив, то это еще ни в коей мере нельзя считать законным основанием для изъятия у предприятий—изготовителей высокорентабельной продукции дополнительной прибыли путем централизованного снижения цен. В новых экономических условиях такой подход можно будет с полным основанием квалифицировать как волюнтаристский, если он не основан на глубоком анализе вклада предприятий и государственных органов управления в достижение такого повышенного уровня рентабельности. Вместе с тем и пониженная (по сравнению с расчетным нормативом) рентабельность при полном хозрасчете еще не дает предприятиям-изготовителям права надеяться на улучшение своего финансового положения за счет "даримого" государством повышения цен на низкорентабельную продукцию. [c.180]

З Оценка стратегий и политики. Эта оценка заключается в анализе вклада стратегий в реализацию целей и миссии предприятия, учитывая ограниченность наличных ресурсов и тенденций развития внешней среды. [c.89]

После того как фантазия иссякла и генерация причин завершена, можно приступать к этапу анализа вкладов факторов. Вначале анализ ведется вербально, в качественных шкалах, а на завершающей стадии — в более совершенных, количественно-качественных и количественных. Подобный рациональный порядок использования шкал оценок позволяет значительно быстрее получить окончательный ответ на главные вопросы, интересующие ЛПР на этапе планирования процесса сбора информации. При этом весьма просто устанавливают не только требуемые номинации и качество важной информации (т. е. о чем нужна информация, с какой точностью, достоверностью, полнотой), но и к какому сроку, и из какого источника следует эту информацию получать. [c.123]

Методы группировки предполагают определенную классификацию явлений и процессов, т.е. позволяют объединять изучаемые объекты в однородные группы на основании различных признаков (или групп признаков) для того, чтобы в оценочных показателях деятельности исключить влияние случайных факторов и выявить закономерности. Группировки — неотъемлемая часть практически любого аналитического исследования. Нельзя группировать явления по случайным признакам. Необходимо найти основные принципы, влияющие на конечные показатели, факторы, которые будут положены в основу группировки. Используют типологические, структурные и аналитические группировки. Типологические группировки позволяют охарактеризовать разные качественные стороны явления. Структурные группировки используют, например, при анализе вклада частей в целое, например, долей различных составляющих в эксплуатационных расходах, долей доходов от разных услуг в общих доходах организации и т.п. Аналитические группировки предназначены для выявления взаимосвязи и взаимодействия между изучаемыми показателями. При построении аналитической группировки из двух взаимосвязанных факторов один рассматривается в качестве влияющего и кладется в основу группировки, другой — как результат влияния первого (при этом в зависимости от задачи они могут меняться местами). Например, исследуется зависимость между вложениями в маркетинг в дочерние организации и приростом доходов на клиента при прочих равных показателях (характер услуг, телефонная плотность, развитие региона и др.). Все исследуемые объекты должны быть упорядочены по величине вложений (влияющий фактор). Полученная кривая душевых доходов даст информацию к размышлениям. Группировки можно строить и по нескольким признакам (комбинационные группировки). При этом информация может относиться как ко всем объектам, подлежащим анализу (генеральная совокупность), так и к их части, т.е. выборке. Для примера приведем таблицу влияния выполнения плана по доходам основной деятельности на другие показатели (табл. 3.4). [c.70]

Анализ вкладов и рентабельности. [c.65]

Хотелось отдельно отметить необходимость включения в анализ переменных, характеризующих социальный капитал. Как показал анализ, вклад социального капитала в образование заметно превышает все остальные. Кроме того, социальный капитал способен изменять действие других факторов в воспроизводстве человеческого капитала. Особенно сильные корреляции были обнаружены с финансовым капиталом, что позволяет говорить о том, что благодаря сильному социальному капиталу родители с низким уровнем доходов могут преодолеть негативные тенденции, вызванные недостатком финансовых ресурсов. [c.84]

Глава 2.2. Анализ вклада личных характеристик в неравенство в заработной плате в России [c.75]

Анализ вклада различных видов на акцию [c.118]

Анализ вклада клиентов [c.240]

Анализ предпочтительных форм хранения сбережений в зависимости от достатка и социальной принадлежности показал, что при одном и том же достатке с другими слоями рабочие менее ориентированы на приобретение акций. У рабочих, с наиболее высоким доходом в акциях хранилось 10% сбережений, по сравнению с 25% у "средней" семьи с тем же доходом, у наименее же обеспеченных сумма принадлежащих им акций была в 10 раз меньше, чем у аналогичной по доходу "средней" семьи [10]. Типичной формой хранения сбережений рабочих семей остаются обычные банковские вклады, хотя давно и хорошо известно, что именно они быстрее всего обесцениваются. Дело, видимо, объясняется не неразумностью или консерватизмом рабочих как вкладчиков, а тем, что из-за опасения увольнения, потери работоспособности они выбирают форму, дающую возможность срочного и частичного изъятия вклада (в Японии допускается наличие у каждого гражданина только одного вклада). [c.29]

Важный вклад поведенческого подхода в теорию лидерства заключается в том, что он помог провести анализ и составить классификацию стилей руководства, т.е. того, как руководитель ведет себя со своими подчиненными. СТИЛЬ РУКОВОДСТВА в контексте управления — это привычная манера поведения руководителя по отноше- [c.490]

Важное значение показателя производительности труда определяется также и тем, что он прост и понятен в расчетах. Поэтому требование повышения производительности труда ясно для каждого работника, оно ощутимо и четко отражает личный вклад каждого работника в общее дело. Этот показатель легче использовать во всякого рода сопоставлениях и в перспективном анализе - ведь для этого не приходится прибегать к трудновыполнимым расчетам стоимостных показателей цен, прибыли и пр. [c.240]

Наконец, последнее и самое важное данные производственного процесса должны поступать работникам на конвейере , чтобы они могли использовать их для повышения качества продукции. Если обеспечить производственный персонал необходимыми средствами анализа, они превратят данные в руководство к действию и смогут внести свой вклад в улучшение схемы производства и устранение недостатков. Электронная нервная система позволит наделить максимальное число работников максимально широкими полномочиями. И ключом к решению этой задачи являются электронные информационные потоки. [c.294]

Система распределения через общественные фонды потребления не может иметь ничего общего с уравниловкой, отрываться от реальности, а, наоборот, должна основываться на глубоком анализе состояния дел в производстве, во всем народном хозяйстве. Целесообразно часть общественных фондов распределять по труду, по тем результатам и вкладу в производство, которые делаются каждым работником. Чем больше успехов достигнет человек, тем значительнее должна быть доля средств и услуг, предоставленных ему государством. Но другая часть общественных фондов требует своего использования вне прямой связи с распределением по труду, с учетом иных обстоятельств, так как ее целевое назначение формирование условий для выращивания способностей к труду через обучение в высшей и средней школе, через другие мероприятия, которыми обеспечивается рост культурно-технического уровня населения, общее повышение жизненного уровня трудящихся и их семей. [c.340]

Распределение коллективного заработка, осуществляемое с помощью коэффициента трудового участия (КТУ), на практике связано с рядом затруднений, среди которых немаловажное место занимает известный субъективизм. В связи с этим предлагается для решения этой задачи использовать метод анализа иерархий, позволяющий оценивать вклад каждого члена коллектива в достижение общей цели. Для первичных трудовых коллективов в строительстве нефтяных и газовых скважин - буровых бригад, процедура формирования КТУ может быть представлена следующим образом. [c.3]

Большинство филиалов компании работают в условиях нехватки свободных финансовых ресурсов. Поэтому расчеты как между своими филиалами, так и со сторонними организациями ведутся в виде взаимозачетов. Выполненное исследование по анализу движения внутренних финансовых потоков позволило предложить методические подходы по определению вклада каждого филиала в общий финансовый "котел" Компании и использование его ресурсов каждым филиалом, что позволит контролировать их движение. [c.23]

Распространяя свои рассуждения на одни только банкноты и их влияние на совокупную денежную массу, Гайер и Телькампф также игнорировали сложности, возникающие при введении в анализ вкладов до востребования и последствий изменения скорости их обращения. [c.77]

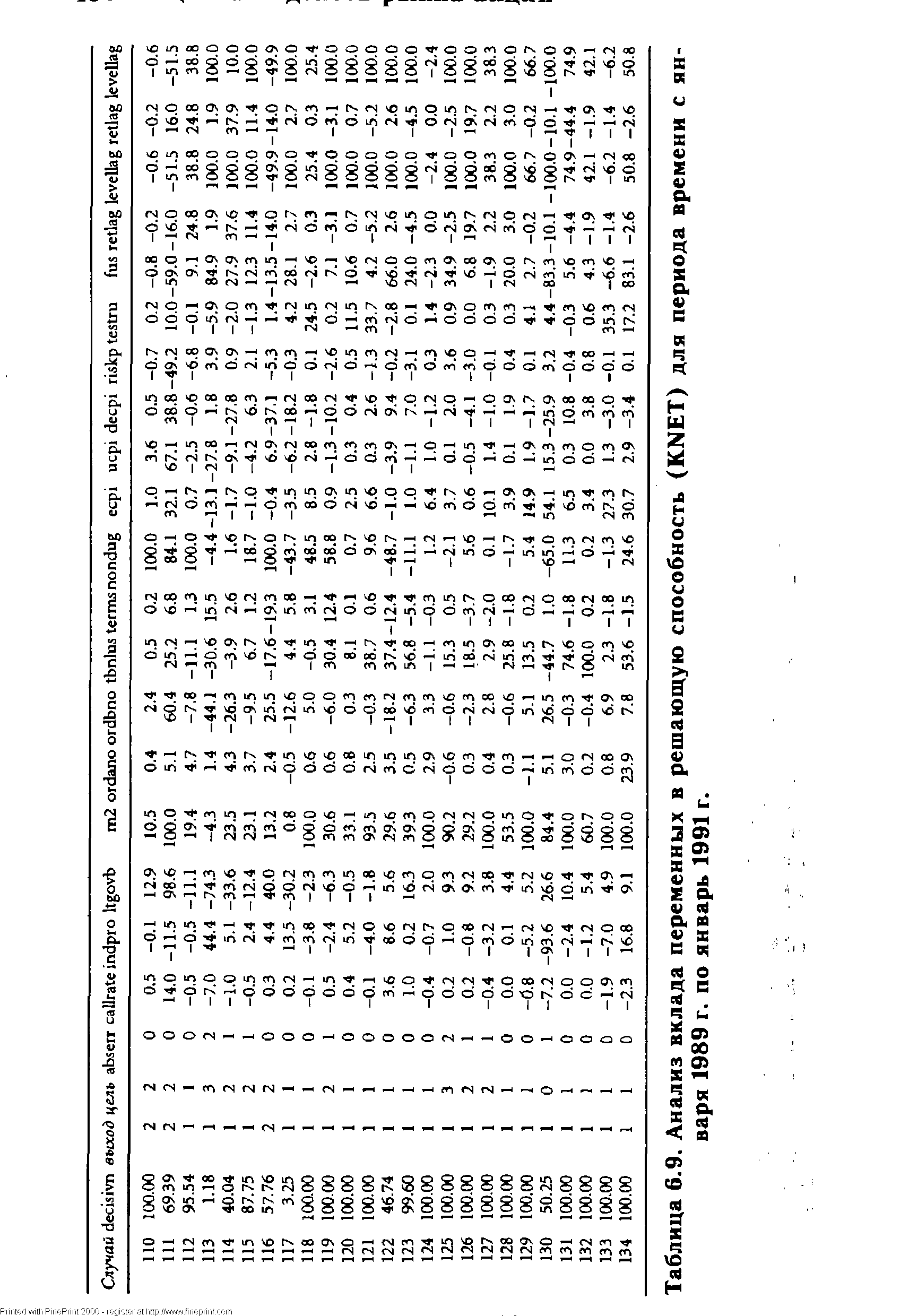

| Таблица 6.9. Анализ вклада переменных в решающую способность (KNET) для периода времени с января 1989 г. по январь 1991 г. |  |

Были разработаны три различных подхода к определению факторов нансовых кризисов. Первый состоит в выявлении с помощью стандартного рессионного анализа вклада различных факторов в возникновение финансс кризисов. [c.692]

Понятие анализа вклада указывает на измерение разницы меж, получаемыми доходами и экономическими затратами, связанны с определенным типом бизнеса, производством конкретных товар или оказанием услуг. Подробный расчет вклада помогает руководсп планировать такую комбинацию видов деятельности, которая созда с течением времени максимальную экономическую стоимость. Подо ный выбор всегда требует принятия экономических компромиссе решения о которых принимаются на основе экономических, а не бу галтерских данных. [c.62]

Математика, статистюса, инженерные науки и связанные с ними области знания-внесли существенный вклад в теорию управления. Их влияние можно проследить в применении Фредериком У. Тейлором научного метода при анализе работы. Но до второй мировой войны количественные методы использовались в управлении недостаточно. Англичане должны были отыскивать способ наиболее эффективного использования ограниченного числа своих боевых истребителей и средств противовоздушной обороны с тем, чтобы избежать уничтожения во время массированных немецких воздушных ударов. Позднее пришлось искать способ максимизации эффективности военных поставок по обеспечению высадки союзников в Европе. Количественные методы, сгруппированные под общим названием исследование операций, были использованы при решении этих и других проблем, включающих войну подлодок и минирование японских портов. [c.70]

Среди всех научных дисциплин в Германии особенпой жизненной силой отличалась химия. Эта область знания очень подходит немцам. Они выделяются склонностью к скрупулезному анализу, классификации и построению истем. Не случайно вклад Германии в развитие химии больше, чем любой другой страны. Человеком, который первым открыл бензойное кольцо, — а это достижение стало отправным пунктом для последующей разработки всей органической химии — был немецкий ученый Фридрих Кекуле причем феномен бензойного кольца он постиг на примере черепашьего панциря. Опять-таки немецкий ученый Г. Штаудингер первым разработал структуру полимеров, открыв путь созданию синтетических волокон. [c.131]

Так, все специалисты начинают с самых азов, выполняя в течение шести месяцев обязанности рядовых. работников, а потом стажируются по своей должности. С целью максимально возможного повышения уровня компетентности работников, поддержания и развития в них чувства сопричастности деятельности фирмы в целом, активизации заложенного в них творческого потенциала осуществляется непрерывная ротация. В фирме Мацусита дэнки каждый год 5% сотрудников перебрасывается с одного профиля работы на другой. "Что касается менеджеров, то эта цифра доходит до 1/3 их численности. В результате со временем большая часть работников оказывается подготовленной для работы практически по всем основным специальностям, необходимым фирме. Анализ итогов ротации вносит существенный вклад в решение проблемы эффективной расстановки кадров, чему Мацусита придавал первостепенное значение. Поставить человека на свое место, — говорил он, — значит получить от него максимальную отдачу . [c.160]

Предложенная А. Фейгенбаумом система управления качеством внесла значительные изменения во внутрифирменное управление, изменились организационные структуры появились центральные отделы управления качеством (ОУК) и соответствующие группы в проектных, конструкторских, сбыточных, снабженческих организациях. Система комплексного управления качеством получила быстрое распространение, в особенности в США, Японии, Германии, Франции, Италии (Япония - Канбан). Японские специалисты Исикава, Тагути внесли крупный вклад в методологию факторного анализа процесса формирования качества. [c.19]