Образование ЗКС входит составной частью в распределение добавленной стоимости (см. табл. 5.15). В отчетном периоде общая сумма начислений составила 11411,0 млн руб. (см. табл. 4.5), из которых за счет собственного капитала начислено 9693,2 млн руб. в неденежной и 578,7 млн руб. в денежной форме, т.е. 10271,9 млн руб. Составными элементами этих начислений за счет собственного капитала являются начисления по ДНА (707,0 млн руб.), ОНА (4198,2 млн руб.) и непосредственно собственному капиталу (5366,7 млн руб.). Оставшаяся часть начислений приходится на ЗКВ (1139,1 млн руб.). [c.186]

Таким образом, распределение добавленной стоимости — еще один этап распределительных операций между собственным и заемным капиталом. Наглядное представление данного механизма дает возможность судить об избытке или недостатке собственного капитала в денежной и неденежной форме, а, следовательно, и о финансовом благополучии предприятия. [c.187]

Состав и структура распределенной добавленной стоимости наглядно показывают, что 83,2% полученного дохода направляется за пределы предприятия, и только 16,8% остаются в его распоряжении. Понятно, что наибольшее влияние оказывают налоговая составляющая (40,8%), затем оплата труда (32,1%) и проценты по кредиту (10,3%). [c.222]

Причины, лежащие в основе этого ухудшения, были рассмотрены выше, причем главная из них заключается в механизме образования и распределения добавленной стоимости, а также в приростах рабочего и финансового капиталов, итоговые значения которых в денежной форме отрицательны. [c.229]

Из описанной выше схемы распределения добавленной стоимости на предприятии совершенно ясно, что анализ прибыли — запоздалый анализ дохода. Когда прибыль образовалась (или не образовалась), распределение добавленной стоимости уже в основном определилось. Задавать соотношение в распределении дохода следует раньше, до образования прибыли. Это практически и происходит в моменты начисления заработной платы (что влечет за собой и начисления в фонды социального страхования в размере 38,5% от фонда заработной платы), аренды помещения для производственной деятельности и взятия ссуд под высокие проценты. Оплата труда, арендная плата и проценты за кредит — это те элементы издержек обращения в торговле, которые не являются промежуточным потреблением, а входят в состав добавленной стоимости. [c.43]

Расчеты придется начинать с конца — с распределения добавленной стоимости. Подводный камень здесь состоит в том, что ни в одной экономической системе произведенный доход не распределяется в чистом виде. Произведенный доход распределяется, используется, как и любой экономический ресурс, вместе с примесями в данном случае вместе с доходами от сдачи в аренду помещений, от продажи оказавшегося излишним имущества от- курсовых разниц валюты при совершении обменных операций и т.д. Все эти дополнительные доходы скрупулезно учитываются в бухгалтерских проводках, проверяются налоговой инспекцией в целях правильности определения налогооблагаемой прибыли. [c.256]

В системе национальных счетов имеется понятие первичного распределения добавленной стоимости, в результате которого образуется сальдо первичных доходов. Этот показатель в наших расчетах, направленных на получение показателя добавленной стоимости, не будет использоваться. Любое сальдо — аналитический, а не учетный показатель. Получить сальдо можно лишь после того как собраны все плюсы и все минусы , но рабочим показателем оно не является. В самом деле, чтобы определить сальдо первичных доходов, к произведенной добавленной стоимости надо добавить все поступления от собственности (арендная плата, проценты, дивиденды) и затем вычесть аналогичные начисления к выплатам. Но разве в самом начале расчетов известны дивиденды, которые можно выплатить Но даже если известны дивиденды, то неизвестна добавленная стоимость, из которой их нужно вычитать. [c.257]

Важность собственной составляющей имущества как результата распределения добавленной стоимости объективно характеризует экономический потенциал данного предприятия, который увязывает полученную добавленную стоимость с механизмом ее распределения, а также с конкретной величиной, остающейся в распоряжении предприятия. Остаток добавленной стоимости, в свою очередь, непосредственно влияет на структуру собственного и заемного имущества. Чем больше доля собственного имущества, тем, при прочих равных условиях, доля заемного имущества уменьшается, что, безусловно, укрепляет финансовое положение предприятия. А располагая источником собственных средств, легче отвечать по своим долгам и обязательствам. [c.95]

Требуется также представлять данные о распределении добавленной стоимости между различными группами, участвующими в ее создании (например, между работающими по найму лицами и собственниками капитала), и нераспределенной частью добавленной стоимости в виде амортизации и нераспределенной прибыли. [c.86]

Распределение добавленной стоимости между товаровладельцем (товаропроизводителем) и бюджетом относительно объема партии реализуемого товара, заданной и рассчитанной в предыдущей задаче нормы прибавочного рабочего времени и уровня материальных затрат в %. [c.6]

П оказания услуг D создания и совершенствования продукта П развития технологии производства D распределения добавленной стоимости. [c.421]

П изготовления продукта и совершенствования технологии изготовления П оказания услуг П создания и совершенствования продукта П распределения добавленной стоимости. [c.421]

П распределение добавленной стоимости П участие в принятии решения D приспособление к изменяющимся условиям. [c.421]

Отношения собственности — отношения, составляющие организационно-правовую и социально-экономическую основу производства, распределения, обмена и потребления кто кому их делегирует — зависит от того, чья собственность, в рамках которой осуществляется процесс управления, формами проявления отношений собственности являются владение, пользование, распоряжение, воспроизводство (включая распределения добавленной стоимости), защита. [c.610]

Формы собственности — внешне проявляемые в отношениях владения, пользования, распоряжения, условиях производства и в механизме распределения добавленной стоимости образования хозяйствующих субъектов или совладельцев собственности практически можно выделить три вида собственности авторитарную собственность, общественную и частную к авторитарной следует отнести государственную (федеральную) и муниципальную, в структуре отношений общественной собственности различаются ее такие разновидности, как коллективная (колхозная, общинная, артельная) и корпоративная (акционерная и долевая) разновидностями частной собственности являются ассоциативная, кооперативная, индивидуальная и личная, образование частной собственности объективно стало возможным лишь при развитии коллективной собственности, в частности общинной формы. [c.622]

Далее следует определить норму прибавочного рабочего времени (ПРВ, т.е. критерий распределения добавленной стоимости) и целостность экономической системы относительно внутреннего рынка региона на основе заданных исходных данных. [c.635]

Распределение добавленной стоимости [c.636]

Первичные доходы (ПД) домашних хозяйств — это доходы, полученные данным сектором экономики в результате первичного распределения добавленной стоимости оплата труда, смешанные доходы, чистые доходы от собственности, а также прибыль и приравненные к ней доходы от жилищных услуг, оказываемых для собственного потребления владельцем занимаемого им жилья. Чистые доходы от собственности определяются как разница между суммами полученного и выплаченного дохода. Следует также отметить, что показатель оплаты труда в данном случае включает валовую заработную плату наемных работников и отчисления работодателей на социальное страхование. [c.257]

Добавленная стоимость является общим богатством, созданным внутри предприятия за счет его деятельности в течение года. Она выражает доход за минусом стоимости товаров и услуг, приобретенных на стороне. Это общая сумма средств, предназначенная для выплаты заработной платы, налогов, дивидендов, а также обеспечения будущего роста предприятия. Доля участников может быть увеличена (при сохранении постоянных пропорций распределения добавленной стоимости) только за счет увеличения созданной предприятием добавленной стоимости. [c.462]

Состав и структура распределенной добавленной стоимости наглядно показывают, что -----= 83,2% полученного дохода направляется за пределы предпри- [c.53]

Описывают распределение добавленной стоимости, а также перераспределение доходов и богатства. [c.33]

Методика AB предполагает управление затратами на основе их более точного отнесения на процессы и продукцию, что позволяет обеспечить ресурсосбережение через реальное снижение затрат как за счет сокращения деятельности (операций), не создающей добавленной стоимости, так и за счет совершенствования деятельности (операций), повышающей ценность продукции. В отличие от традиционных методов учета затрат, основывающихся на прямом соотнесении выпускаемой продукции с потребляемыми ресурсами, методика AB основывается на соотнесении конкретных выпускаемых изделий и видов производственной деятельности (операций), с одной стороны, и на соотнесении видов производственной деятельности (операций) с потребляемыми ресурсами, с другой стороны. Соответственно распределение косвенных затрат будет основываться на характеристиках [c.271]

В настоящем учебно-практическом пособии приводится анализ финансово-экономического состояния предприятия, построенный на основе баланса образования, распределения и использования добавленной стоимости, движения имущества и финансовых ресурсов в денежной и неденежной форме. [c.2]

Необходимо отметить, что в качестве ведущего показателя оценки финансово-экономического состояния предприятия выступает не прибыль, а добавленная стоимость. Поэтому анализ финансово-экономической устойчивости проводится на стадиях образования, распределения и использования добавленной стоимости. [c.9]

При это отмечается, что итоговая величина прироста валюты баланса, зафиксированная в отчетной форме № 1, есть алгебраическая сумма приростов валюты баланса на стадиях образования, распределения и использования добавленной стоимости и финансовых ресурсов. А это означает, что вывод об улучшении или ухудшении финансово-экономического состояния предприятия можно делать только при проведении развернутого анализа. [c.9]

Особое внимание уделяется факторному анализу добавленной стоимости. Если речь идет о добавленной стоимости образованной, то анализируется валовой выпуск и промежуточное потребление. Если же, наоборот, речь идет о добавленной стоимости распределенной и предназначенной к использованию, то анализируется сначала располагаемый доход и начисленные доходы к выплатам, а затем элементы их составляющие. Поэтому для оценки финансово-экономического состояния предприятия немаловажно знать как долю располагаемого дохода в добавленной стоимости, так, скажем, и величину налоговой составляющей, что необходимо при осуществлении управления финансовой устойчивостью предприятия. [c.10]

В данном случае валовая добавленная стоимость определяется как использованная (или предназначенная к использованию) и включает располагаемый доход (прирост собственного капитала и возмещение износа), остающийся в распоряжении предприятия, и начисленные доходы к выплатам. Это та часть добавленной стоимости, которая производится на данном предприятии, но при этом меняет собственника, создавшего ее, и подлежит распределению между участниками создания этой стоимости и другими собственниками рабочими и служащими — по оплате труда, государством и внебюджетными фондами — по налогам, неналоговым платежам и финансовым санкциям, банками — по оплате процентов за использование заемных средств, акционерами и инвесторами — по выплате дивидендов, прочими юридическими и физическими лицами [c.27]

Однако изменение активов и капитала не происходит само по себе. Эти изменения являются результатом образования, распределения и использования добавленной стоимости. Поэтому и выводы [c.28]

В широком смысле слова, прирост валюты баланса непосредственно зависит от величины добавленной стоимости, от процессов, состава и размера ее элементов на этапах образования, распределения и использования. [c.29]

Действительно, финансово-экономическое состояние предприятия на этапе образования добавленной стоимости самое прочное. В последующем это состояние может меняться от уменьшения финансово-экономической устойчивости, но сохранении платежеспособности в денежной форме, до потери этой устойчивости и, следовательно, платежеспособности. Такие изменения финансово-экономического состояния предприятия происходят исключительно на этапах распределения и использования добавленной стоимости. [c.29]

Отсюда видно, что традиционный бухгалтерский баланс может быть разбит на три самостоятельных баланса — баланс образования, баланс распределения и баланс использования добавленной стоимости, на основании которых можно успешно провести анализ финансовой устойчивости с применением коэффициентного метода. 3) Платежеспособность и финансовая устойчивость. [c.29]

Другими словами, осуществляется переход от бухгалтерского понимания собственного капитала к экономическому пониманию. К тому же необходимо помнить и том, что составные элементы добавленной стоимости образованной, распределенной и предназначенной к использованию имеются в бухгалтерском учете, но представлены в неявном виде. Для их получения необходимо провести определенные преобразования только в рамках уже экономического учета. [c.31]

Как уже отмечалось, вся необходимая информация о движении добавленной стоимости на этапах образования, распределения и использования явно отражается на счетах бухгалтерского учета, и при необходимости ее величина может быть определена как из шахматного бухгалтерского баланса, так и из главной бухгалтерской книги. [c.36]

Принимая во внимание, что добавленная стоимость проходит этапы образования, распределения и использования, то ключ к пониманию финансово-экономического состояния предприятия выделом надо искать как раз в оценке этого состояния на каждом этапе. [c.111]

Вследствие этого необходимо различать добавленную стоимость образованную, распределенную и использованную. Общая же величина добавленной стоимости на каждом из этапов остается неизменной, но ее внутреннее наполнение, безусловно, различается. [c.111]

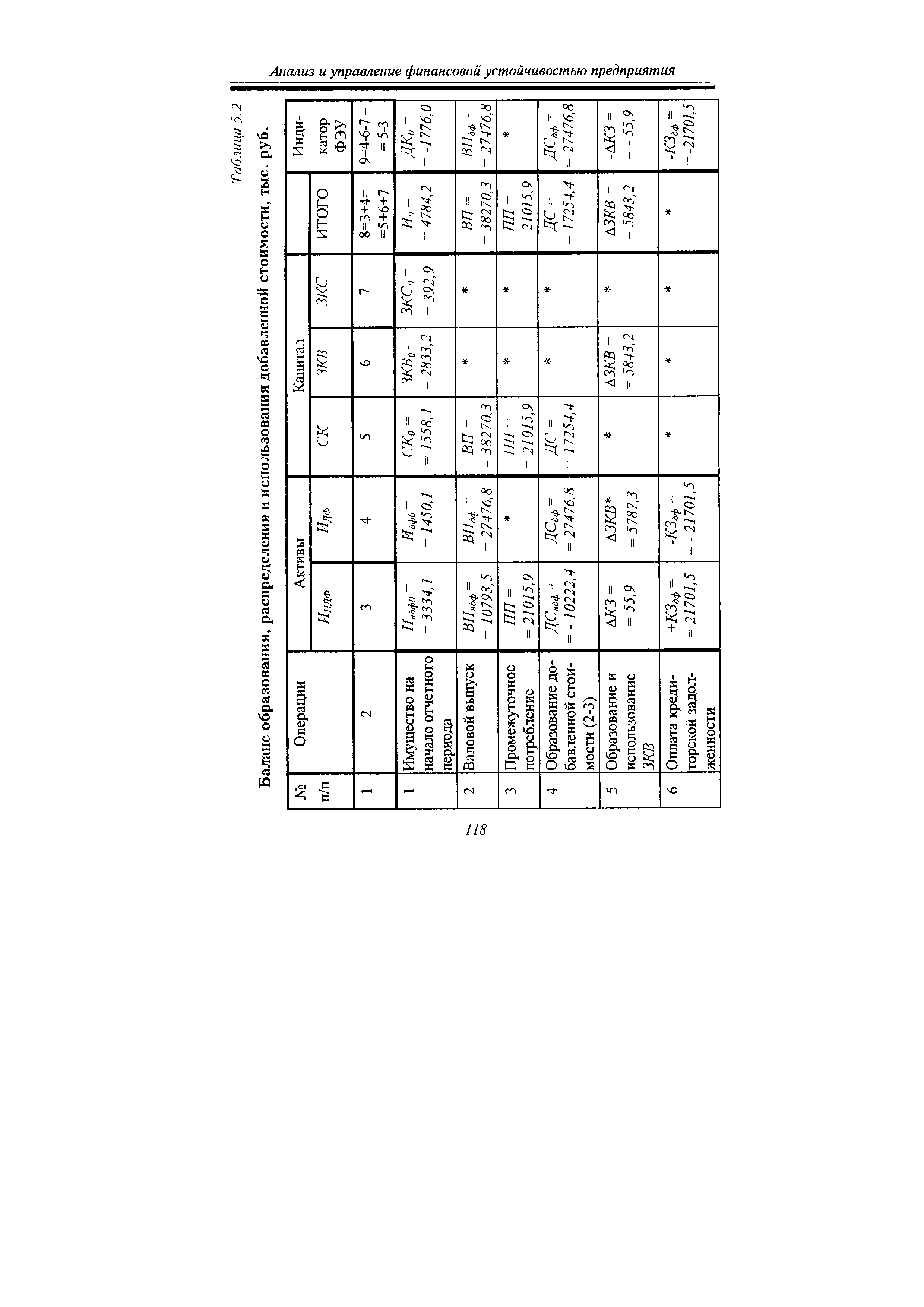

Баланс образования, распределения и использования добавленной стоимости [c.112]

Для проведения такого анализа построим баланс движения добавленной стоимости. С этой целью рассмотрим добавленную стоимость образованную, распределенную и использованную, а финансово-экономическое состояние будем оценивать по показателю денежного капитала (ДК). [c.112]

Добавленная стоимость на стадии распределения (ДС ) разделяется на располагаемый доход (РД) и начисленные доходы к выплатам (ДН) [c.113]

Из приведенного баланса движения дохода, имущества и финансовых ресурсов предприятия видно, что баланс экономических активов, а в привычном виде — форма № 1 бухгалтерской отчетности, является результатом образования, распределения и использования добавленной стоимости. В то же время при таком представлении наиболее наглядно прослеживается зависимость прироста валюты баланса и валовой добавленной стоимости. [c.114]

Таким образом, окончательная величина прироста валюты баланса, зафиксированная в бухгалтерской отчетности, есть алгебраическая сумма соответствующих приростов валюты баланса на каждой из стадий движения добавленной стоимости. Вследствие этого можно сказать, что суммарный прирост валюты баланса является в широком смысле функцией от финансовых ресурсов образованных, распределенных и использованных, а в узком смысле — функцией от добавленной стоимости. Вот почему именно добавленная стоимость, при прочих равных условиях, оказывает решающее влияние на валюту баланса, а следовательно, на платежеспособность и финансовую устойчивость предприятия. [c.117]

| Таблица 5.2 Баланс образования, распределения и использования добавленной стоимости, тыс. руб. |  |