Классификация мест возникновения затрат [c.96]

Классификация по статьям затрат учитывает особенности производственного процесса, особенности технологии, учитывает место возникновения затрат, назначение этих затрат, количество производимой продукции, возможности производства и сбыта продукции. [c.108]

Нормативные документы по учету затрат на производство и калькулированию себестоимости продукции, а также специальная литература не дают четкого понятия методов учета затрат и калькулирования, между тем как многие известные авторы сходятся на том, что имеется общий подход к трактовке этих понятий. Он заключается в построении управленческого (ранее аналитического) учета затрат на производство, в выборе принципов классификации — затрат, номенклатуры объектов учета затрат (изделий, заказов, процессов обработки, мест возникновения затрат и т. д.), методов распределения на себестоимость незаконченной, готовой, реализован- [c.152]

При классификации затрат доминирующим является принцип причинно-следственных связей на носители и места возникновения затрат (центры прибыли) необходимо относить только те затраты, которые с ними связаны. [c.65]

Согласно Основным положениям различают два вида классификации затрат по экономическим элементам и по статьям калькуляции, т. е, месту возникновения затрат. [c.180]

Наиболее важным является способ классификации затрат по экономическому содержанию и целевому назначению в производственном процессе. Основные признаки, по которым проводится классификация во-первых, однородность по экономическому содержанию и, во-вторых, общность производственного назначения и места возникновения затрат. В соответствии с этими признаками все затраты, составляющие себестоимость, классифицируют по первичным экономически однородным элементам и калькуляционным статьям расходов. [c.131]

Высказываются предложения о выделении признаков классификации затрат по видам стоимости ( + v + m), по местам и центрам затрат, по видам продукции [59, с. 31], по видам производства и этапам производственного процесса [9, с. 65, 66]. Классификация затрат по видам стоимости показана в табл. 3.1 по экономическому содержанию. Учет затрат по видам продукции относится к калькуляционному учету и будет рассмотрен в следующей главе. Классификация затрат по видам производства, местам возникновения затрат, этапам производственного процесса имеет пер- [c.92]

Классификация методов учета затрат едина. Их нельзя классифицировать, например, по оперативности (нормативный, ненормативный) и по объектам учета. Тогда нужно выделить классификацию по местам возникновения затрат, по центрам ответственности. Это тоже объекты учета, но иные чем носители затрат —калькуляционные объекты затрат. На рис. 5.1 видно, что классификация методов учета затрат по объектам является подчиненной. Учет затрат по объектам можно вести [c.201]

В экономический литературе рассматриваются самые разнообразные группировки производственных затрат по отдельным признакам Ч По общепринятой классификации издержек производства используют следующие группировки расходов по экономическому содержанию назначению и функциям затрат отношению к технологическому процессу (видам затрат) местам возникновения затрат способам отнесения затрат на себестоимость отдельных видов продукции этапам производственного процесса роли и участию в процессе производства и реализации продукции охвату затрат планированием отношению ко времени производства продукции (периодичности возникновения) характеру связи с объемом производства продукции целесообразности использования. [c.37]

Общее понятие об издержках производства и обращения. Классификации издержек по месту возникновения, роли в производстве и управлении, по экономических элементам и статьям затрат. Оценка текущих издержек производства по их экономическим элементам. Планирование и анализ издержек, связанных с использованием средств труда, предметов труда и живого труда. Формы и системы оплаты труда и оптимизация издержек на оплату труда. Законодательство об оплате труда. [c.492]

Элементы затрат — это производственные затраты, сформированные исходя из однородности их экономического содержания независимо от целевого назначения и места возникновения. Например, затраты на электроэнергию, используемую в технологических процессах, для привода станков, на освещение помещений, относятся к одному элементу, так как отражают расход одного вида ресурсов — энергии. Элементы затрат не могут быть расчленены на составные части. Поэлементная классификация затрат на производство позволяет характеризовать структуру себестоимости, т. е. соотношение отдельных элементов затрат в общей их совокупности. [c.162]

Классификация затрат по статьям калькуляции. В рамках классификации по статьям затрат (по статьям калькуляции) для аналитиков и финансовых менеджеров открываются дополнительные возможности определения затрат по видам вырабатываемой продукции, центрам ответственности, местам возникновения расходов (цехам, участкам, бригадам), что позволяет контролировать целевое назначение затрат и их связь с технологическим процессом. [c.297]

Классификация затрат по экономическому содержанию и назначению представляет собой их классификацию по производственному назначению и месту возникновения в [c.111]

Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты [c.200]

Проблемы классификации и группировок производственных затрат в основном рассмотрены в гл. 1 настоящей работы. Поэтому здесь они будут исследованы только в связи с обсуждением методологии учета прямых и косвенных расходов и отражения их в учете по местам возникновения расходов. [c.112]

Для правильного исчисления себестоимости продукции, планирования, учета и анализа производственных затрат применяется их классификация. Затраты на производство классифицируются по многим признакам. Остановимся только на главнейших. Прежде всего затраты на производство подразделяются по месту возникновения — цехам, участкам и др. Такая группировка обеспечивает определение себестоимости продукции и организацию внутризаводского хозрасчета. Эти затраты классифицируются по видам продукции, что позволяет исчислять себестоимость отдельных ее видов. Не допускается обезличенный (котловой) учет затрат на производство, при котором вся сумма обезличенно учтенных затрат распределяется между отдельными изделиями пропорционально их плановой себестоимости. [c.100]

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных подразделений предприятия. Для этих целей применяют классификацию расходов по статьям калькуляции — в зависимости от их назначения и места возникновения. [c.19]

Классификация по статьям затрат увязывает те или иные затраты с местами их возникновения, что является одним из важнейших принципов управленческого учета и анализа. [c.34]

Для расчета себестоимости единицы продукции (работ) в нефтяной промышленности так же, как и в других отраслях промышленности, наряду с классификацией затрат по экономическим элементам ведется учет и распределение затрат по статьям калькуляции (табл. 25, 26, 27). Подобный метод учета дает возможность не только определить затраты по месту их возникновения и целевому назначению, но и значительно облегчает калькуляцию себестоимости единицы продукции. [c.251]

Классификацию по экономическим элементам применяют для определения заданий по снижению себестоимости. Однако она не позволяет рассчитать себестоимость единицы продукции, особенно в комплексных производствах, так как каждый элемент затрат показывают в целом по предприятию, цеху без отнесения на конкретный вид продукции. Поэтому для внутреннего планирования себестоимости применяют классификацию по статьям калькуляции (см. табл. 6.4), в соответствии с которой затраты учитывают в зависимости от места их возникновения и относят к конкретному производству. Такую классификацию широко используют в текущем планировании и учете затрат на производство при составлении плановых и отчетных калькуляций себестоимости отдельных видов химической продукции. [c.79]

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. [c.46]

Статья калькуляции — вид затрат с учетом места его возникновения и носителя затрат. Классификация затрат по статьям калькуляции отвечает на вопросы на что израсходованы ресурсы и где [c.490]

Выбранное направление классификации затрат позволяет локализировать расходы по местам их возникновения, раскрывает содержание затрат в разрезе служб предприятия и создает возможности их распределения и перераспределения как по отношению к видам продукции, так и на производственные расходы и содержание рабочей силы и т. п. Например, к расходам по техническому управлению относят содержание работников технических служб, их заработную плату и отчисления на социальные нужды, амортизацию, затраты на содержание и ремонт зданий и сооружений, занимаемых техническими службами содержание общезаводских лабораторий износ и расходы на восстановление инвентаря расходы на изобретательство, технические усовершенствования и др. Часть этих расходов можно прямо отнести к видам продукции - изобретатель- [c.124]

Классификация затрат по месту их возникновения [c.28]

Таким образом, возникает необходимость в классификации затрат не только по их однородным элементам, но и по месту их возникновения или по статьям затрат. Классификация затрат необходима для разграничения затрат по целевому назначению и месту их возникновения. Иными словами, затраты предприятия подразделяются в соответствии с их производственным назначением, при этом один и тот же вид затрат может использоваться для различных целей. Так, топливо расходуется на предприятии как на технологические цели, так и для отопления, т. е. затраты на топливо связаны не только с производством данного вида продукции, но и с нуждами предприятия в целом. Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда [c.28]

Благодаря постатейной классификации затраты могут контролироваться в плане и учете по месту их возникновения и по отдельным видам продукции/Кроме того, по каждой статье затрат можно определить степень связи величины расходов с установленной калькуляционной единицей. [c.29]

Однако классификация затрат по экономическим элементам не может обеспечить решение всех вопросов. Так, она не позволяет определить себестоимость единицы продукции, если предприятие выпускает два или больше наименований изделий, а также величину расходов в зависимости от места их возникновения и конкретной формы производственного использования. В связи с этим используется другой вид классификации затрат — классификация затрат по статьям калькуляции. [c.182]

Классификация затрат по статьям калькуляции расчленяет общую совокупность затрат на такие виды затрат, которые имеют одно целевое назначение по месту их возникновения. Выявление места и назначение затрат необходимо для экономической целесообразности и.х осуществления. Этот вид классификации затрат используется в текущем планировании и учете затрат на производство, а также при составлении плановых и отчетных калькуляций отдельных видов продукции. [c.185]

В химической промышленности наиболее важную роль играет учет расходов по месту их возникновения. Это позволяет лучше выделить ответственность производственных коллективов (участков, отделений) за выполнение заданий по снижению себестоимости и контролировать их выполнение. Поэтому все другие классификации затрат, составляющих себестоимость продукции, связаны с учетом затрат по месту их возникновения. [c.134]

К достоинствам регламентации производственного учета следует отнести попытки впервые официально установить классификацию затрат. Помимо группировок их по экономическим элементам затрат и калькуляционным статьям, приведено подразделение затрат по способам включения в себестоимость отдельных видов продукции, местам их возникновения, по этапам производственного процесса, по роли в процессе производства продукции, по охвату планированием, по отношению ко времени производства продукции и др. Особо следует отметить, что в Основных положениях впервые была предусмотрена группировка затрат по местам их возникновения — производствам, цеха М, участкам и т. п. [c.98]

В период, заводских расчетов значительно расширилось управление затратами при помощи нормативов. При этим упор делался на текущее выявление отклонений от норм, их подробную, классификацию по прививай, местам их возникновения, центрам ответственности и по изделиям. Но само понятие нормативный метод в этот период еще не существовало как в экономической литературе, так и на практике. Третий период (1953—1966 гг.) — это период становления народнохозяйственного учета. , / [c.176]

Группировка издержек по элементам затрат включает экономические элементы, израсходованные независимо от места их возникновения. Как правило, это прямые затраты. В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике, о содержании которой мы расскажем в следующем параграфе. [c.570]

Вторая классификация затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления расходов (например, на производство или его обслуживание) и места их возникновения (основное, вспомогательное производство и т.д.). Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне. [c.152]

Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий. На практике применяется следующая типовая группировка затрат по статьям калькуляции. [c.270]

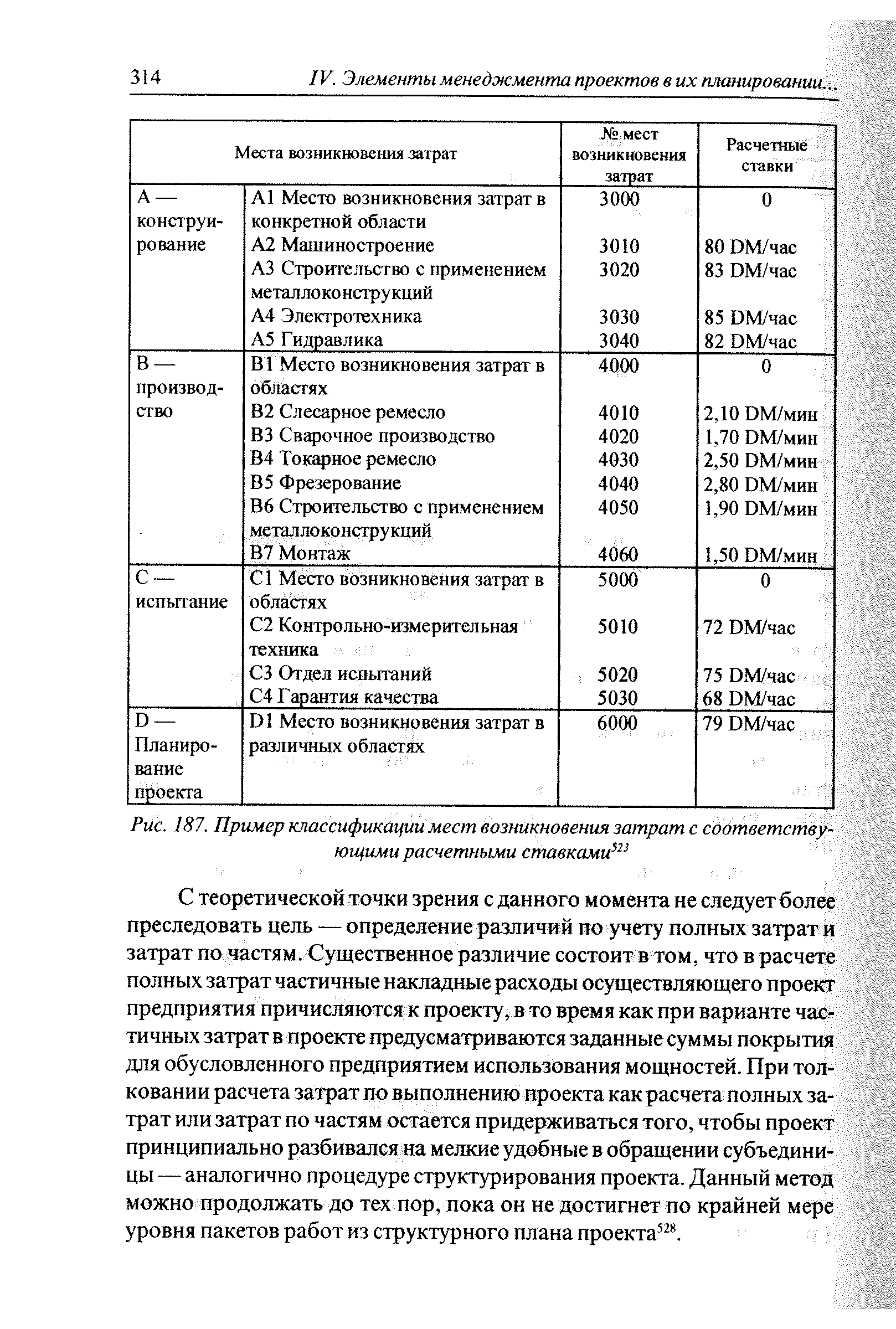

| Рис. 187. Пример классификации мест возникновения затрат с соответствующими расчетными ставками321 |  |

Из всей совокупности проблем методологии учета издержек производства и калькулирования себестоимости продукции рассмотрим важнейшие проблемы классификации затрат на производство и реализацию продукции1, учета издержек по местам возникновения затрат, способов распределения косвенных расходов. [c.112]

Классификация затрат по местам их возникновения зависит от организационной структуры управления и поэтому на каждом предприятии разрабатывается своя номенклатура статей. В создании системы обеспечения информацией разных уровней управления важное место отводится выбору показателей деятельности снабжен-ческо-заготовительных служб. [c.80]