Договор о лизинге оборудования [c.365]

Стандартный лизинг. При этой форме лизинга изготовитель оборудования продает его лизинговой компании, которая сдает это оборудование в аренду потребителю. Между изготовителем и лизингополучателем нет правовых отношений по договору о лизинге. Однако если встает вопрос о техническом обслуживании оборудования, то его осуществляет по отдельной договоренности изготовитель, а лизинговая компания в вопросы технического обслуживания не вмешивается. [c.277]

По договору о лизинге одна сторона — арендодатель, специализирующийся на предоставлении имущества во временное пользование, обязуется передать арендатору специально приобретаемое в целях сдачи в аренду имущество (оборудование, машины, механизмы, транспорт- [c.144]

При запуске в производство инновационного продукта предприятиям в научно-технической сфере в некоторых случаях требуется специфическое оборудование, отсутствующее у предприятий (при этом средств на его закупку нет). В подобной ситуации выходом является заключение договоров о лизинге, в связи с чем важными документами, способными поддержать инновационные проекты, являются постановления Правительства РФ О государственной поддержке развития лизинговой деятельности в Российской Федерации от 27 июня 1996 г. О развитии лизинга в инвестиционной деятельности от 29 июня 1995 г. № 633 (в редакции постановления Прави- [c.146]

При стандартном лизинге изготовитель оборудования (машин и т.д.) продает его лизинговой компании, которая сдает это оборудование в аренду потребителю. Между изготовителем и лизингополучателем нет правовых отношений по договору о лизинге. [c.515]

После положительного решения лизингодателем заключается с продавцом имущества контракт на покупку предмета сделки и одновременно с лизингополучателем договор о лизинге. Прием оборудования и других активов в эксплуатацию осуществляется на основе подписания всеми сторонами сделки акта приемки. [c.349]

При заключении договора на период полной амортизации оборудования возможны три варианта. Во-первых, без специальных оговорок. По истечении срока действия договора о лизинге лизингополучатель возвращает объект лизинга лизингодателю. Взаимные обязательства на этом прекращаются. Во-вторых, покупка объекта лизинга. По истечении срока действия договора о лизинге лизингополучатель имеет право купить объект лизинга по остаточной стоимости или по более низкой рыночной цене. В-третьих, пролонгация договора о лизинге. По истечении основного срока действия договора о лизинге лизингополучатель может продлить договор на новых условиях. Новые взносы по лизингу рассчитываются также на основе остаточной стоимости или более низкой рыночной цены объекта. Возможен и комбинированный вариант договора, предусматривающий пролонгацию и последующее приобретение объекта лизинга в собственность, так что у лизингополучателя по истечению срока действия основного договора есть возможность выбора. [c.168]

ЛИЗИНГ ГЕНЕРАЛЬНЫЙ — договор о лизинге, которым предоставляется право лизингополучателю пополнять список арендуемого оборудования без дополнительного согласования с лизинговой фирмой. [c.104]

ЛИЗИНГ ФИНАНСОВЫЙ — договор о лизинге, по которому лизингополучатель оплачивает лизинговой компании в течение периода действия договора полную стоимость амортизации и долю прибыли от использования оборудования, приобретая право выкупа оборудования по остаточной стоимости. [c.105]

Приобретение предметов для передачи в лизинг отражается в учете так же, как и приобретение других материалов, только оприходование этих предметов отражается по счету учета машин, оборудования, транспортных и других средств, не сданных в лизинг. При этом приобретение предметов для передачи в лизинг производится только после заключения договора о лизинге. Договор приходуется по внебалансовому счету учета договоров, заключенных на передачу машин, оборудования, транспортных и других средств в лизинг. В аналитическом учете по указанным счетам ведутся лицевые счета соответственно по каждому предмету, договору. [c.311]

При запуске в производство инновационного продукта предприятиям в научно-технической сфере в некоторых случаях требуется специфическое оборудование, отсутствующее у них, как и средства на его закупку. В подобной ситуации выходом является заключение договоров о лизинге, в связи с чем важными документами, способными поддержать инновационные проекты, служат Постановления Правительства РФ О государственной поддержке развития лизинговой деятельности в Российской Федерации от 27 июня 1996 г., О развитии лизинга в инвестиционной деятельности от 29 июня 1995 г. № 633 (в редакции Постановления Правительства РФ от 23 апреля 1996 г. № 528), а также Об участии субъектов малого предпринимательства в производстве и поставке продукции и товаров (услуг) для федеральных государственных нужд от 29 апреля 1996 г. № 523, О Федеральном фонде поддержки малого предпринимательства от 4 декабря 1995 г. № 1184 и др. [c.54]

Лизинг — это долгосрочная аренда, т. е. контракт, по которому владелец какого-либо имущества (например, автомобиля) гарантирует другой стороне право на его использование в течение определенного времени в обмен на арендные платежи. В данном случае преимущество клиента заключается в том, что при заключении договора о лизинге ему не надо оплачивать цену товара или услуги и он защищен от быстрого морального старения товара. Кроме того, клиент может получить налоговые льготы, устраняется проблема замены оборудования, а в некоторых типах лизинговых контрактов имеется возможность избежать части расходов на обслуживание. Эти преимущества должны компенсировать затраты на лизинг, которые могут оказаться больше расходов на прямую покупку соответствующего товара. [c.222]

Ссуды и займы. Данный показатель содержит сведения о кредитах и прочем капитале, полученном от иностранных прямых инвесторов кредитах, привлеченных нефинансовыми предприятиями от нерезидентов в иностранной валюте на срок более 180 дней кредитах, привлеченных от нерезидентов на срок менее 180 дней. Также включается задолженность по договорам аренды (лизинга) оборудования, полученного от нерезидентов, на срок более 1 года. [c.133]

Кроме того, лизинг предоставляет определенные финансовые льготы для участников лизинговой сделки. Лизингополучатель не является собственником арендуемого оборудования, следовательно, оно находится на балансе лизингодателя. Лизинговые платежи относятся к текущим расходам, и лизингополучатель включает их в себестоимость продукции, производимой с помощью арендуемого оборудования. Платежи идут не из прибыли предприятия, поэтому на их сумму уменьшается размер облагаемой налогом прибыли. Кроме этого, по условиям договора о лизинге платежи вносятся не сразу, а после получения выручки от реализации товаров, производимых на лизинговом оборудовании. При лизинге предприятиям не нужно приобретать в собственность оборудование, которое предстоит использовать только в течение какого-то срока для выполнения конкретного заказа. В этих случаях наибольшее значение приобретает краткосрочный лизинг. [c.32]

Сущность лизинга оборудования сводится к следующему. Горное предприятие, нуждающееся в новом оборудовании (арендатор, наниматель) обращается к специальной лизинговой фирме (арендодателю) и подписывает с ней договор о том, что арендодатель купит требуемое оборудование за свой счет для того, чтобы тут же сдать его арендатору на временное пользование. Развивающиеся в последние годы в России лизинговые отношения регулирует действующее законодательство. Однако конкретные условия аренды, ее сроки и графики арендных платежей могут быть разными. В любом случае они четко отражаются в подписанном договоре двух сторон. [c.161]

О Лизинговое оборудование является обеспечением сделки за лизинговой компанией сохраняются права собственника имущества на весь период действия договора лизинга, следовательно, само лизинговое оборудование уже является обеспечением лизинговой сделки. [c.203]

Много причин обусловливают предпочтительность для компании лизинга перед покупкой. Например, могут быть веские налоговые причины. Если фирма не в состоянии использовать амортизационный налоговый щит, то разумнее продать оборудование кому-либо, кто может воспользоваться этим налоговым щитом. Арендодатель может также оказаться более подготовленным к тому, чтобы нести риск устаревания оборудования или к тому, чтобы перепродать имущество, бывшее в употреблении. Арендодатель может быть способен предложить очень хорошие условия обслуживания. В конце концов, может быть намного легче с точки зрения времени и сил договориться о простом лизинговом контракте на стандартный тип оборудования, чем договориться об обычном займе. [c.732]

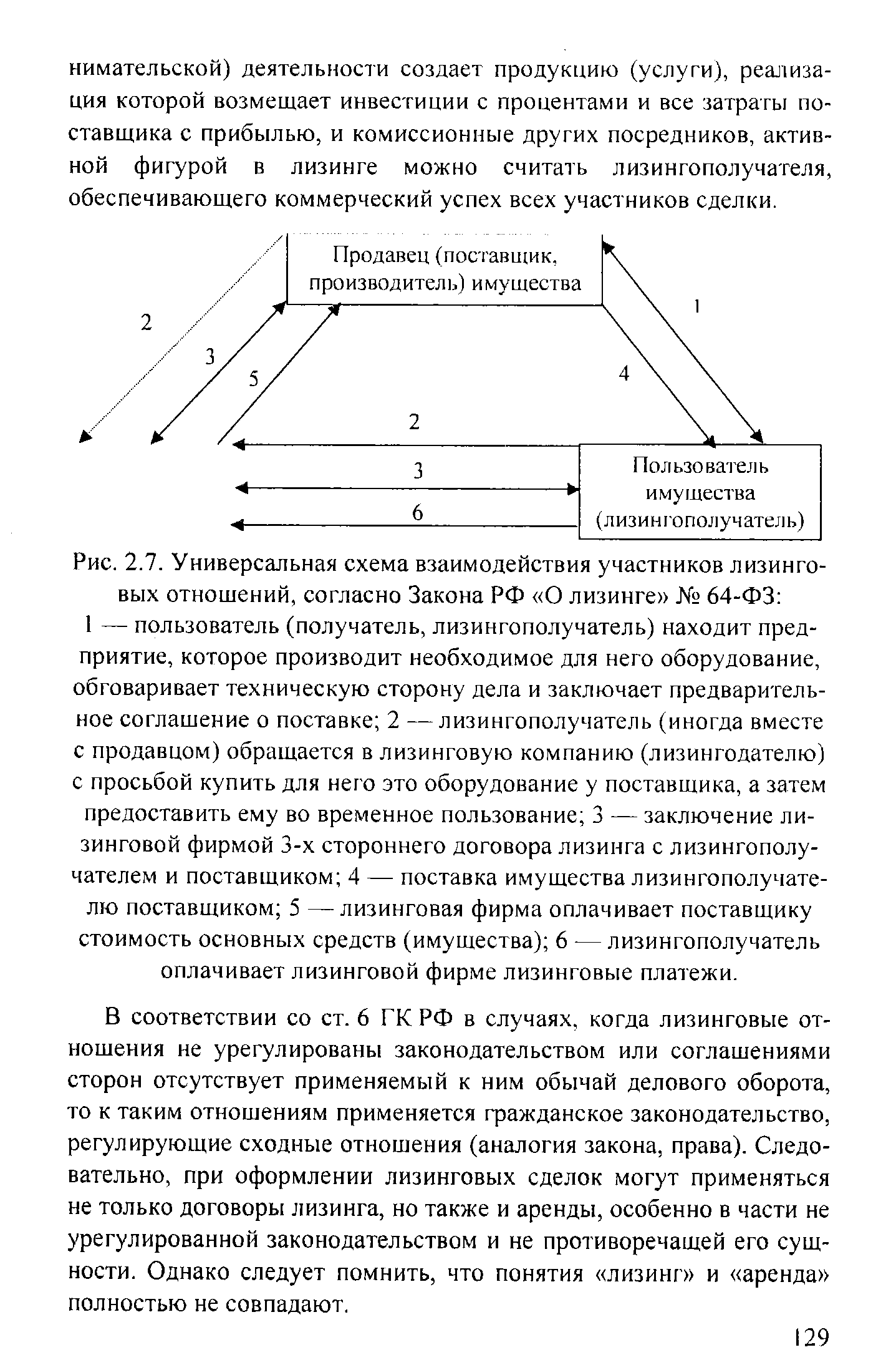

| Рис. 2.7. Универсальная схема взаимодействия участников лизинговых отношений, согласно Закона РФ О лизинге № 64-ФЗ 1 — пользователь (получатель, лизингополучатель) находит предприятие, которое производит необходимое для него оборудование, обговаривает техническую сторону дела и заключает предварительное соглашение о поставке 2 —лизингополучатель (иногда вместе с продавцом) обращается в лизинговую компанию (лизингодателю) с просьбой купить для него это оборудование у поставщика, а затем предоставить ему во временное пользование 3 — заключение лизинговой фирмой 3-х стороннего договора лизинга с лизингополучателем и поставщиком 4 — поставка имущества лизингополучателю поставщиком 5 —лизинговая фирма оплачивает поставщику стоимость основных средств (имущества) 6 —лизингополучатель оплачивает лизинговой фирме лизинговые платежи. |  |

Обновление основных средств и расширение производственных площадей при недостаточности собственных источников финансирования затрат на капитальные вложения вызывают необходимость у организаций приобретать оборудование и прочее имущество на основе договора лизинга. Правовые и организационно-экономические особенности лизинга определены в Федеральном законе от 29 октября 1998 г. № 164-ФЗ "О лизинге"- [c.338]

Контракт по лизингу получить проще, чем договор о ссуде. Особенно это касается мелких и средних предприятий. Некоторые лизинговые компании не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу забирает свое имущество. [c.433]

Лизинговое соглашение более гибко, чем договор о ссуде. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитать поступление своих доходов и выработать с арендодателем удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т.д., а суммы платежей — отличаться друг от друга. Иногда погашение осуществляется после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей. [c.433]

Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, например осуществление ремонта, обновление в случае появления более совершенных образцов, в результате чего уменьшается риск морального износа, и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно. [c.398]

В-третьих, договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем — например, осуществление ремонта, обновление в случае появления более совершенных образцов и др., в результате чего лизингополучатель, по сути, приобретает дополнительные преимущества, в частности, уменьшается риск морального износа арендуемого имущества В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно. [c.167]

ДОГОВОР ФИНАНСОВОГО ЛИЗИНГА (finan e lease agreement) -договор о лизинге, в соответствии с которым лизингополучатель обязуется выплачивать лизинговой компании в течение срока действия договора сумму, равную полной стоимости амортизации и доли прибыли от использования оборудования. По окончании срока действия договора лизингополучатель имеет право выкупа арендованного им оборудования по остаточной стоимости или по заранее определенной в договоре цене. [c.69]

При заключении договора на период менее периода полной амортизации оборудования возникают совершенно иные варианты действий. Без специальных оговорок по истечении срока действия договора о лизинге лизингополучатель возвращает объект лизинга лизингодателю. Взаимные обязательства на этом прекращаются. Лизингодатель имеет право продать объект лизинга лизингопо- [c.168]

Основной документ лизинговой операции — договор о лизинге, или лизинговое соглашение. Его участниками являются лизинговая компания (лизингодатель), производитель (поставщик) — лизингодержа-тель и лизингополучатель — лизингозаявитель. Между ними возникают специфические долгосрочные партнерские отношения по поводу объекта лизинга. Участников лизингового соглашения связывают длительные, деловые и хозяйственные отношения, возникающие в связи с поставками комплектного (основного, технологического, уникального) оборудования и предоставляемыми лизинговыми услугами, нередко по долгосрочным и стратегическим проектам, поэтому лизинг можно рассматривать как форму совместного предпринимательства. При осуществлении лизинговых операций поиск источника финансирования может сопровождаться проведением тендера. [c.256]

Если же по завершении срока сделки и при выполнении всех обязательств лизингополучатель принимает решение о продлении срока лизинга, то стороны заключают новый договор. В том случае, когда в договоре лизинга предусматривается выкуп имущества, после полного погашения лизинговых платежей стороны заключают договор купли-продажи оборудования по остаточной стоимости, предусмотренной договором. При невозвращении имущества в срок или при досрочном прекращении сделки лизингополучатель в соответствии с договором обязан выплатить неустойку (штраф). При этом, как показывает практика, чем детальней в договоре будут отражены все вопросы взаимоотношений и взаимообязанностей сторон, тем меньше проблем возникает при его исполнении. [c.213]

Права и обязанности сторон по договору международного лизинга регулируются в соответствии с Федеральным законом от 8 февраля 1998 г. № 16-ФЗ О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге 2 нормами национального законодательства в части, не противоречащей отнесенным к предмету регулирования нормам международного права. При этом необходимо отметить, что Конвенция УНИДРУА3 содержит более подробное регулирование вопросов лизинга по сравнению с ГК РФ. К примеру, Конвенцией урегулированы вопросы сублизинга правоотношения доверительного собственника и лизингополучателя освобождения лизингодателя от ответственности перед третьими лицами за вред, причиненный им оборудованием обязанности лизингополучателя по поддержанию оборудования в надлежащем состоянии, а также вопросы сторон. [c.377]

Акционерное предприятие Буффало лимитед , выпускающее кухонную мебель, заключило с лизинговой компанией договор о передаче предприятию на 6 лет в аренду несколько прессовочных станков для изготовления фанеры. Определите годовую арендную плату за лизинг оборудования, если известно, что стоимость оборудования — 45 тыс. дол., норма амортизации — 6 лет, арендный процент — 1,5 тыс. дол. [c.58]

Банк "Российский кредит" заключил договор о сотрудничестве с итальянским автомобильным концерном Ive o, являющимся одним из крупнейших в Европе производителей грузовых автомобилей. Согласно договору размер кредита, предоставляемого итальянской фирмой российскому банку, составляет 10 млн долларов США. Фирма обязуется поставлять свою продукцию в Россию под гарантии "Российского кредита". Благодаря используемой схеме российские предприятия имеют возможность взять иностранные автомобили в лизинг сроком от одного года до четырех лет. Стоимость указанной услуги составляет 15 процентов годовых в валюте от стоимости контракта. Этот банк заключил также договоры с производителем оборудования для пищевой промышленности — австрийской фирмой S haUer и с турецкой фирмой Hurmak, производящей хлебопекарни. Общая сумма всех трех контрактов составляет 29 млн долларов США. Предложенная банком схема позволяет российским предприятиям обновить по лизингу основные фонды, а также без особого труда расплатиться за новое оборудование. [c.63]

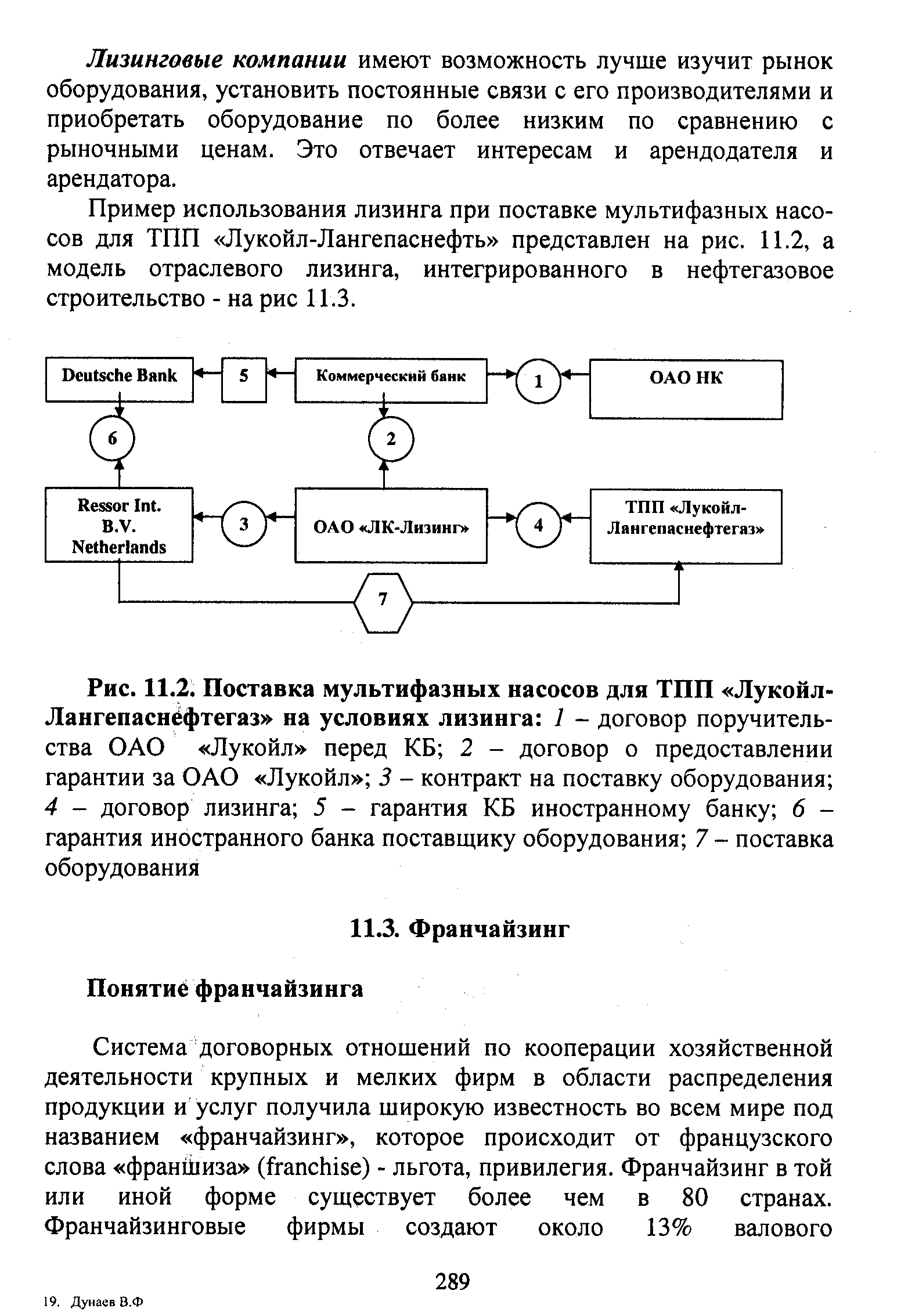

| Рис. 11.2. Поставка мультифазных насосов для ТПП Лукойл-Лангепаснефтегаз на условиях лизинга 1 - договор поручительства ОАО Лукойл перед КБ 2 - договор о предоставлении гарантии за ОАО Лукойл 3 - контракт на поставку оборудования 4 - договор лизинга 5 - гарантия КБ иностранному банку 6 -гарантия иностранного банка поставщику оборудования 7 - поставка оборудования |  |

В Федеральном законе № 160-ФЗ Об иностранных инвестициях в РФ , принятом 9 июля 1999 г. (с изм. и доп. от 21.03.2002 г.), говорится о том, что осуществление на территории Российской Федерации иностранным инвестором деятельности как арендодателем финансовой аренды (лизинга) оборудования является прямой иностранной инвестицией. Широкие возможности использования договорных форм инвестиций предоставлялись и в более раннем законе об иностранных инвестициях. Согласно Закону РСФСР Об иностранных инвестициях в РСФСР 1991 г., иностранные инвестиции предполагалось осуществлять путем предоставления займов, кредитов, имущества и имущественных прав, для чего необходимо было заключать соответствующие гражданско-правовые договоры. В этом законе предусматривалось также осуществление инвестиций посредством приобретения прав пользования землей и иными природными ресурсами, в том числе и на основе концессионного договора. [c.252]

Возвратный лизинг (sale and lease ba k) является разновидностью финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. При этом возвратный лизинг в Федеральном законе О лизинге называется одним из основных самостоятельных видов лизинга. Он заключается в продаже собственником (промышленным предприятием) оборудования лизинговой компании с одновременным заключением договора лизинга на это оборудование в качестве пользователя. В такой операции только два участника арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). В результате первоначальный собственник получает от лизинговой компании полную стоимость оборудования, сохраняет за собой право владения и периодически платит за пользование оборудованием. [c.430]

Интересы России в присоединении к этой Конвенции состоят в том, что такой документ является ориентиром для разработчиков внутреннего лизингового законодательства, так как присоединение к международному договору предполагает приведение национального законодательства в соответствие с положениями этого договора. В перспективе участие России в Оттавской Конвенции способно облегчить выход на международный рынок отечественных лизинговых компаний и предприятий — поставщиков оборудования по схеме лизинга. Конвенция создает только общие контуры регулирования международных лизинговых сделок, которые могут дополняться участниками в зависимости от конкретных условий. Участники вправе вообще не применять Конвенцию в целом, а также отступать от тех или иных ее положений, кроме специально оговоренных. Россия присоединилась к Конвенции с заявлением о том, что вместо положений п. 3 ст. 8 Конвенции она будет применять нормы своего гражданского законодательства . Право на такого рода заявление предусмотрено ст. 20 Конвенции, а его необходимость вызвана тем, что у России несколько по-иному и в целом строже, чем это предусмотрено п. 3 ст. 8 Конвенции, регулируется ответственность лизингодателя в отношении сохранности оборудования, в отношении ответственности перед третьими сторонами за смерть, причинение телесных повреждений или ущерба собственности, причиненных оборудованием, при наличии умысла или неосторожности лизингодателя. Имеется в виду прежде всего [c.214]

Смотреть страницы где упоминается термин Договор о лизинге оборудования

: [c.631] [c.210] [c.51] [c.207] [c.261] [c.65] [c.68] [c.253]Смотреть главы в:

Банковское дело Дополнительные операции для клиентов -> Договор о лизинге оборудования