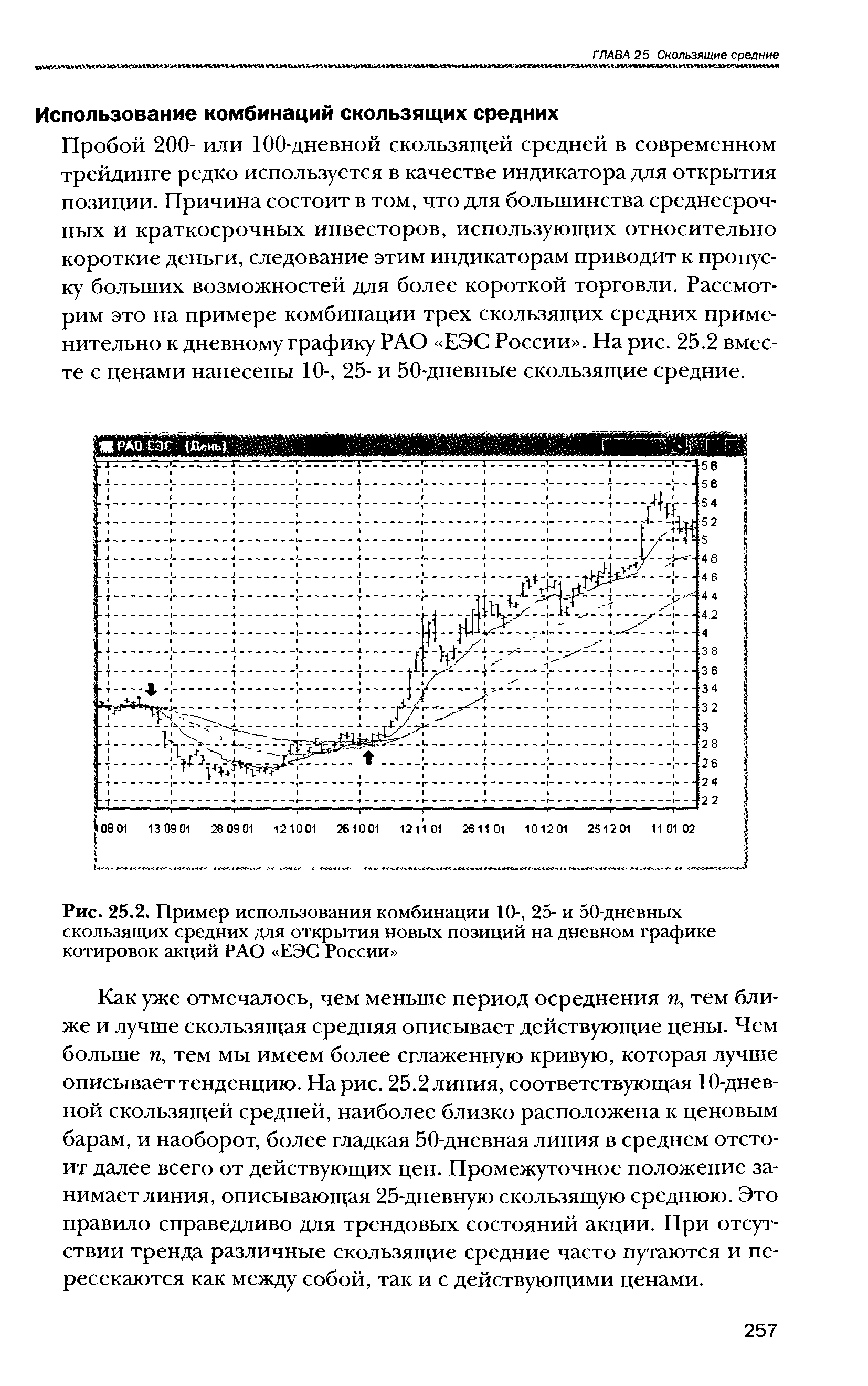

Использование комбинации скользящих средних для 10-минутных графиков редко встречается на практике и приведено лишь в качестве примера. Причина кроется в наличии разных групп участников на рынке, которые подчиняются своим правилам торговли. Как указывалось в гл. 7, игроки достаточно хорошо позиционируют себя между дэй-трейд ерам и (играющими внутри дня), свинг-трейдерами (играющими между днями) и краткосрочными и среднесрочными инвесторами. Как правило, 10-минутными графиками пользуются дэй-трейдеры. Но использование комбинации скользящих средних на 10-минутных графиках часто приводит к необходимости продолжения дневной игры, т.е. к выходу за пределы дня и переносу позиции на следующий день. Это, естественно, неприемлемо для всех категорий дэй-трейдеров. Тем не менее сигналы открытия длинных и коротких позиций, показанные на рис. 25.3 стрелками, работают, как можно видеть, достаточно хорошо. [c.266]

Процесс оптимизационного тестирования может вскрыть значительно больше нужной для работы информации о том, что собой представляет наилучшая комбинация параметров. Многие системы и методы будут в реальности давать прибыль только при определенных наборах чисел, а убытки - при отклонениях, равных одному или двум стандартным отклонениям от этих параметров. Система пересечения с использованием простых скользящих средних не является системой, безотказно создающей прибыль, но, как показано ниже, она позволяет получить некоторые [c.195]

Использование комбинации двух средних скользящих [c.217]

Использование комбинации двух средних скользящих для получения сигналов [c.219]

Алекс О К. Я настрою эту программу так, чтобы длины скользящих средних устанавливал пользователь. Будет опция для использования риск-стопа или целевого ордера, или ордера по цене или лучше . Программа будет способна тестировать несколько комбинаций скользящих средних разной длины. Как вы думаете — это удовлетворит ваши пожелания [c.16]

Приведенный ниже код более сложен, чем код для пробоев вместо разных последовательностей для комбинаций скользящих средних, правил входа и приказов использован один цикл, в котором параметры управляют выбором элементов системы. Этот метод необходим при генетическом развитии систем. Хотя здесь, собственно, нет генетических алгоритмов, подобные методы будут использованы в следующих главах. Этот код содержит параметры для управления элементами модели, упрощая обработку всех возможных комбинаций в систематическом виде. [c.138]

При использовании комбинации двух графиков скользящих средних, например для 4 и 9 дней, подтвержденным сигналом на покупку является последовательное пересечение графиком для 4 дней графика для 9 дней снизу вверх. Подтвержденным сигналом на продажу, получаемым с помощью тех же графиков является последовательное пересечение графиком для 4 дней графика для 9 дней сверху вниз (см. рис. 4.55). [c.54]

В предыдущем разделе отмечалось, что использование комбинаций средних скользящих имеет ряд преимуществ. Например, иногда лучше применять короткое среднее скользящее, иногда длинное. Использование только одного значения такого индикатора часто приводит к появлению ложных сигналов, в результате приходится прибегать к помощи различных фильтров. Для более четкого и надежного анализа многие трейдеры применяют сразу два или три средних скользящих. [c.217]

Итак, проведенные исследования показали, что наиболее эффективным оказалось простое среднее скользящее. Впоследствии были проведены дальнейшие исследования (с 1970 по 1976 год), в которых были протестированы методы двойного и тройного пересечения с использованием соответственно двух и трех простых средних скользящих. Полученные результаты впоследствии были сравнены с другими методами, основанными на построении и анализе ценового канала, о которых мы уже упоминали. В ходе исследования, проведенного в 1979 году, было установлено, что на десяти из семнадцати рынков наиболее эффективным методом оказалась комбинация двух средних скользящих. [c.227]

Кривая 65-дневного скользящего среднего (считаю этот индикатор ценным для анализа многих рынков) пересекла график цен около отметки 0,1515 долл. (Более подробно об использовании скользящих средних в комбинации со свечами см. в главе 13.) [c.179]

Использование комбинации из двух скользящих средних. Об этом подробнее рассказано далее. [c.221]

Существует множество вариантов использования комбинации из двух скользящих средних. Один из них — в качестве осциллятора или индикатора перекупленности/перепроданности. Этот индикатор определяют как разность между длинным и коротким скользящими средними. Его значения могут быть как положительными, так и отрицательными. Величина выше нуля означает, что короткое скользящее среднее находится над длинным. Всякая величина ниже нуля означает, что короткое скользящее среднее расположено под длинным. Таким образом, сопоставляется темп движения обеих кривых. Это связано с тем, что, как говорилось ранее, короткое скользящее среднее более чувствительно к последним изменениям цен. И если оно сравнительно намного выше (или ниже) длинного скользящего среднего, то рынок считается перекупленным (перепроданным). [c.223]

Одним из способов применения скользящих средних является построение фильтров. Этот метод альтернативен по отношению к использованию комбинации нескольких линий скользящих и направлен на минимизацию количества ложных сигналов. [c.99]

ИСПОЛЬЗОВАНИЕ КОМБИНАЦИЙ ИЗ СКОЛЬЗЯЩИХ СРЕДНИХ [c.101]

| Рис. 25.2. Пример использования комбинации 10-, 25- и 50-дневных скользящих средних для открытия новых позиций на дневном графике котировок акций РАО ЕЭС России |  |

Первый способ получил название "метод двойного пересечения". Он означает, что сигнал к покупке возникает, когда более короткое среднее скользящее, поднимаясь, пересекает линию длинного. Например, две наиболее часто используемые комбинации средних скользящих - пяти- и двадцатидневное, а также десяти- и сорокадневное. В первом случае сигнал к покупке возникает, когда кривая пятидневного среднего скользящего, поднимаясь, пересекает линию двадцатидневного, а сигнал к продаже - когда линия пятидневного среднего скользящего опускается ниже линии двадцатидневного. Данный метод представляет собой непрерывно действующую систему, то есть предполагает постоянное наличие открытой позиции - длинной или короткой. Во втором случае десятидневное среднее скользящее поднимается над сорокадневным, сигнализируя восходящую тенденцию, а при нисходящей оно опускается ниже сорокадневного. При одновременном использовании двух средних значений отставание от динамики цен несколько больше, чем в случае с одиночным средним скользящим, но зато возникает меньше ложных сигналов. Мы продолжим обсуждение метода двойного пересечения, когда приступим к разбору вопроса о наиболее удачном применении тех или иных средних скользящих. [c.219]

Использование комбинации скользящих средних для 10-минутных графиков редко встречается на практике и приведено лишь в качестве примера. Причина кроется в наличии разных групп участников на рынке, которые подчиняются своим правилам торговли. Как указывалось в гл. 1, игроки достаточно хорошо позиционируют себя между дэй-тредерами (играющими внутри дня), свинг-тредера-ми (играющими между днями) и краткосрочными и среднесрочными инвесторами. Как правило, 10-минутными графиками пользуются дэй-трейдеры. Но использование комбинации скользящих средних на 10-минутных графиках часто приводит к необходимости продолжения дневной игры, т.е. к выходу за пределы дня и переносу [c.258]

Как и при использовании стохастика, если быстрая линия пересекает медленную линию снизу, вы получаете сигнал на покупку. Сигнал на продажу появляется, когда быстрая линия пересекает медленную линию сверху. И как бы я ни любил совершенствовать индикаторы, мне так и не удалось найти такой вводной комбинации, которая была бы на равных, не говоря уже о том, чтобы превосходила разработанную Джейком систему, а именно 0,213, 0,108, 0,199. Эти экспоненциальные вводные могут трансформироваться в вводные "периодов" 8,3897,17,5185, 9,0503, если программное обеспечение, которое вы используете, запрограммировано на прием вводных "периодов" и симулирующих Сглаженную экспоненциальную скользящую среднюю. Среди известных мне графических программ подобный подход практикуется в программных пакетах от QG, In ., Aspen Graphi s , TradeStation и в нашем собственном ТОРГОВОМ ПАКЕТЕ IS. Я уверен, другие пакеты также с этим справляются, но я не подтверждаю этого факта. [c.58]

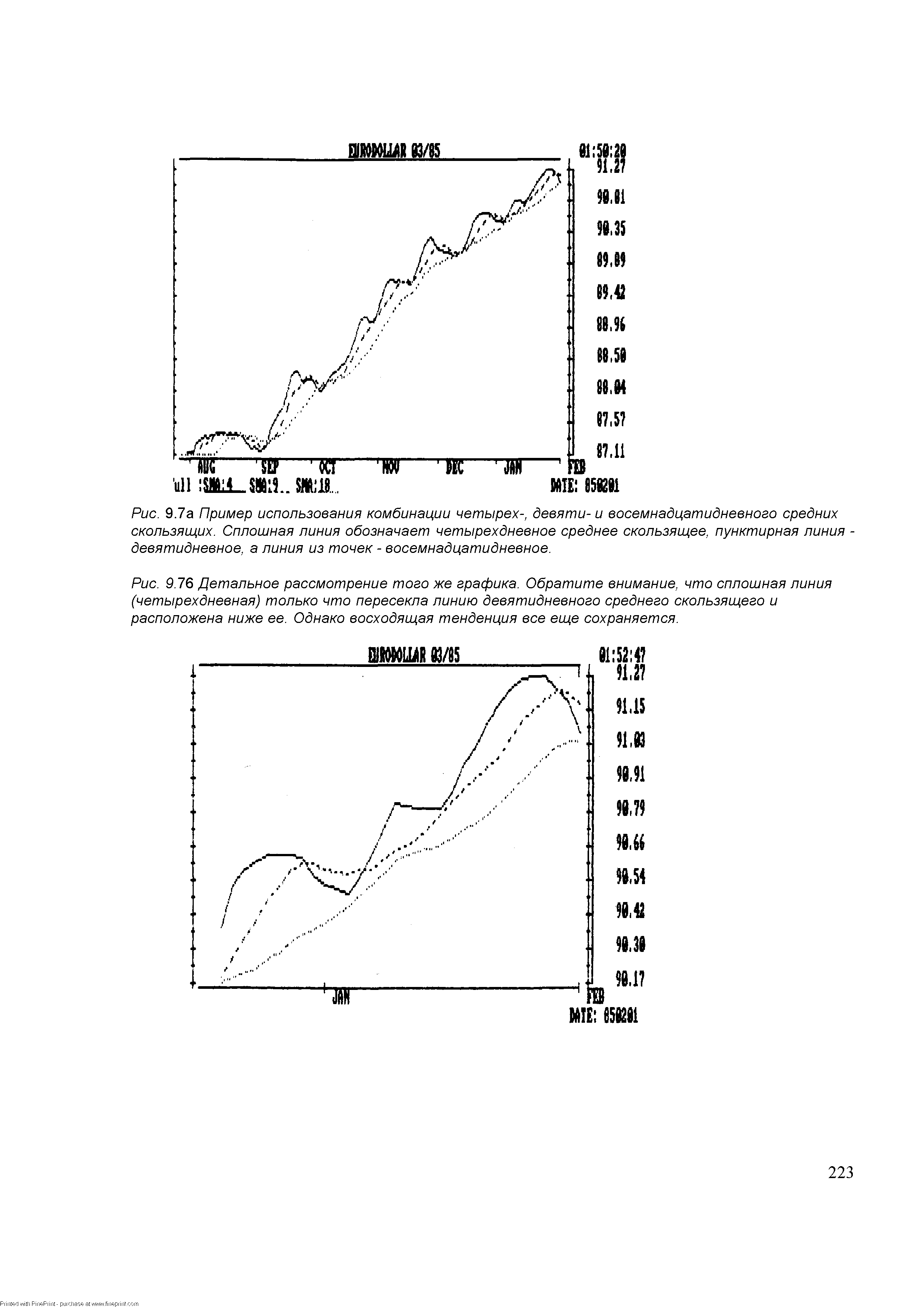

| Рис. 9.7а Пример использования комбинации четырех-, девяти- и восемнадцатидневного средних скользящих. Сплошная линия обозначает четырехдневное среднее скользящее, пунктирная линия девятидневное, а линия из точек - восемнадцатидневное. |  |

Лучшие модели, несомненно, сочетают в себе как противотрендовые элементы, так и элементы следования за трендом. Например, покупка при откате рынка с использованием лимитного приказа после пробоя скользящего среднего обеспечивает лучшие результаты, чем другие комбинации. Противотрендовые модели, основанные на скользящих средних и имеющие элемент следования за трендом (например, стоп-приказ), также показывают наилучшие результаты. Чистые противотрендовые модели и модели следования за трендом значительно им уступают. Более того, добавление трендового фильтра к системе следования за трендом не дает преимуществ, но может увеличивать затраты при входе. С другой стороны, комбинация противотрендовых моделей с трендовым фильтром ADX может повысить эффективность системы. Хотя фильтр ADX не имеет [c.156]

Смотреть страницы где упоминается термин Использование комбинаций скользящих средних

: [c.54] [c.227] [c.261] [c.269] [c.280] [c.280] [c.220]Смотреть главы в:

Основные индикаторы и конфигурации на рынке FOREX -> Использование комбинаций скользящих средних

Кому светят японские свечи -> Использование комбинаций скользящих средних