Получаемый таким образом ряд скользящих средних ведет себя более гладко, чем исходный ряд, из-за усреднения отклонений ряда. Действительно, если индивидуальный разброс значений члена временного ряда yt около своего среднего (сглаженного) значения а характеризуется дисперсией ст2, то разброс средней из т членов временного ряда (yl +у2 +... + ут /т около того же значения а будет характеризоваться существенно меньшей величиной дисперсии, равной а2//я. Для усреднения могут быть использованы средняя арифметическая (простая и с некоторыми весами), медиана и др. [c.143]

Пример 6.3. Провести сглаживание временного ряда у, по данным табл. 6.1 методом скользящих средних, используя простую среднюю арифметическую с интервалом сглаживания т = 3 года. [c.143]

Необходимо закрепить в учетной политике для целей налогообложения (как и в учетной политике) порядок определения средней (простая средняя, средняя скользящая). [c.46]

В треугольных скользящих средних основной вес приходится на среднюю часть ценового ряда. Фактически, они представляют собой дважды сглаженные простые скользящие средние. Длина простых скользящих средних зависит от четности или нечетности выбранного числа периодов. [c.201]

Вновь используя значение, полученное по п.З (т. е. 7), рассчитайте простое скользящее среднее скользящего среднего, рассчитанного по п. 4. [c.202]

Первые индикаторы, с которых мы начнем и которые наиболее простые для понимания, — скользящие средние. Скользящая средняя — это среднее число цен в течение определенного периода времени — 200, 50, 10 дней или на внутридневном графике скользящая средняя, основанная на 200, 50, или 10 минутах. Эти средние могут применяться на графике с использованием любого количества баров (дней), которое вы сочтете наилучшим для своего стиля торговли и допуска риска. Ключ здесь — нахождение того, что для вас наиболее значащее. [c.70]

Если для сглаживания вместо Модифицированной скользящей средней используется Простая скользящая средняя, вы получаете значительно менее полезный Медленный стохастик. Собственно говоря, я нахожу его вообще бесполезным. [c.51]

Этот индекс - еще один краткосрочный индикатор, который мы используем вместе с Процентом Десяти. Вы можете вычислить его сами. Просто возьмите ежедневные Максимумы Нью-Йоркской Фондовой Биржи и поделите на сумму Максимумов и Минимумов. Затем возьмите 10-дневную среднюю скользящую этого числа и изобразите эту цифру на решетке точно также, как и Процент Десяти (см. рисунок 7.4). Протяженность вертикальной оси составляет от 0 до 100 процентов. Мы оцениваем ее таким же образом, как и Процент Десяти двумя критическими уровнями являются 30 процентов и 70 процентов. Сигналы к покупке исходят от разворотов из области ниже 30 процентов. Сигналы к продаже исходят от разворотов, которые находятся выше 70 процентов. Сигналы к покупке и продаже могут также возникать в результате преодоления предыдущей вершины или основания соответственно. Развороты из области выше 70 процентов свидетельствуют об изменении в тренде, что случается в результате изменения баланса между акциями, образующими новые максимумы и достигающими новые минимумы. [c.132]

Графические пакеты предлагают широкое разнообразие способов размещения средних скользящих. Например, пользователь может поместить одну среднюю скользящую линию сам или скомбинировать две линии для создания сигналов пересечения Длина линий может также отличаться в зависимости от того, размещает ли аналитик долгосрочные или краткосрочные тренды Первый выбор, который, однако, надо сделать — какой тип средней скользящей применить. И позвольте объяснить, почему. Средняя скользящая является просто средним показателем рыночной цены закрытия за выбранный временной промежуток. [c.41]

Чтобы построить среднюю за 200 дней, компьютер прибавляет последние 200 цен закрытия данной акции и делит сумму на 200. Каждый день прибавляется новое число к сумме (последняя цена), и старое число не учитывается (цена 201 день назад). Так как средняя двигается каждый день, ее называют средней скользящей (или средней движения). Средняя за 50 дней использует последние 50 дней, в то время как средняя за 10 дней использует последние 10 дней. Это называется простой средней, так как цена каждого дня имеет равный вес. [c.41]

В то время как простая средняя используется более всего, некоторые аналитики предпочитают уделять дополнительное внимание более позднему действию цены Эта идея поддерживает взвешенную среднюю скользящую. Взвешенная средняя уделяет больше веса последним ценовым данным и меньше веса перспективным ценам. По этой причине взвешенная средняя является более чувствительной, чем простая средняя, и более близко направлена к ценовому тренду Экспонентная сглаженная средняя — наиболее популярная из взвешенных средних Эта средняя определяет процентное значение цены последнего дня, которая затем прибавляется к процентному значению предыдущего дня Например, закрытие последнего дня определено значением 0,10. Это означает, что цена закрытия последнего дня имеет значение 10 %, которые затем прибавляются к 90 % значения предыдущего дня. Значение 0,05 дает меньшую взвешенную цену последнего дня 5 % и большую предыдущего дня 95 %. Чем точнее определен процент для последней цены, тем более чувствительной становится линия в отношении самого последнего действия цены. [c.42]

Графический анализ достаточно субъективен и с трудом поддается тестированию. Именно поэтому его не так просто переложить на язык компьютерных программ. Что же касается процедур и правил анализа средних скользящих, то они легко закладываются в компьютерную программу, которая потом может выдавать специальные сигналы, указывающие пользователю на наиболее благоприятные моменты для открытия длинных или коротких позиций. Если результаты графического анализа часто оказываются противоречивыми, у аналитиков могут возникнуть разногласия относительно того, к какому типу относится та или иная ценовая модель к треугольникам или, скажем, алмазам на преобладание каких настроений указывают изменения объема бычьих или медвежьих, то сигналы средних скользящих, наоборот, - точны и недвусмысленны. [c.208]

Приведенный нами пример показывает, как высчитывается простое десятидневное среднее скользящее цены закрытия. Однако существуют и другие, гораздо более сложные виды средних скользящих. Существует множество вопросов относительно того, как наилучшим образом использовать средние скользящие. Например существует ли оптимальная временная протяженность периода расчета усредненных показателей Какие средние значения следует использовать кратковременные или долговременные Существуют ли оптимальные средние скользящие для всех рынков или для каждого рынка в отдельности Является ли цена закрытия наиболее оптимальной ценой, которую следует учитывать Не лучше ли использовать несколько средних скользящих Какой тип средних скользящих лучше простой, линейно взвешенный или экспоненциально сглаженный Существуют ли периоды, в которые эти показатели более значимы, чем в остальное время [c.208]

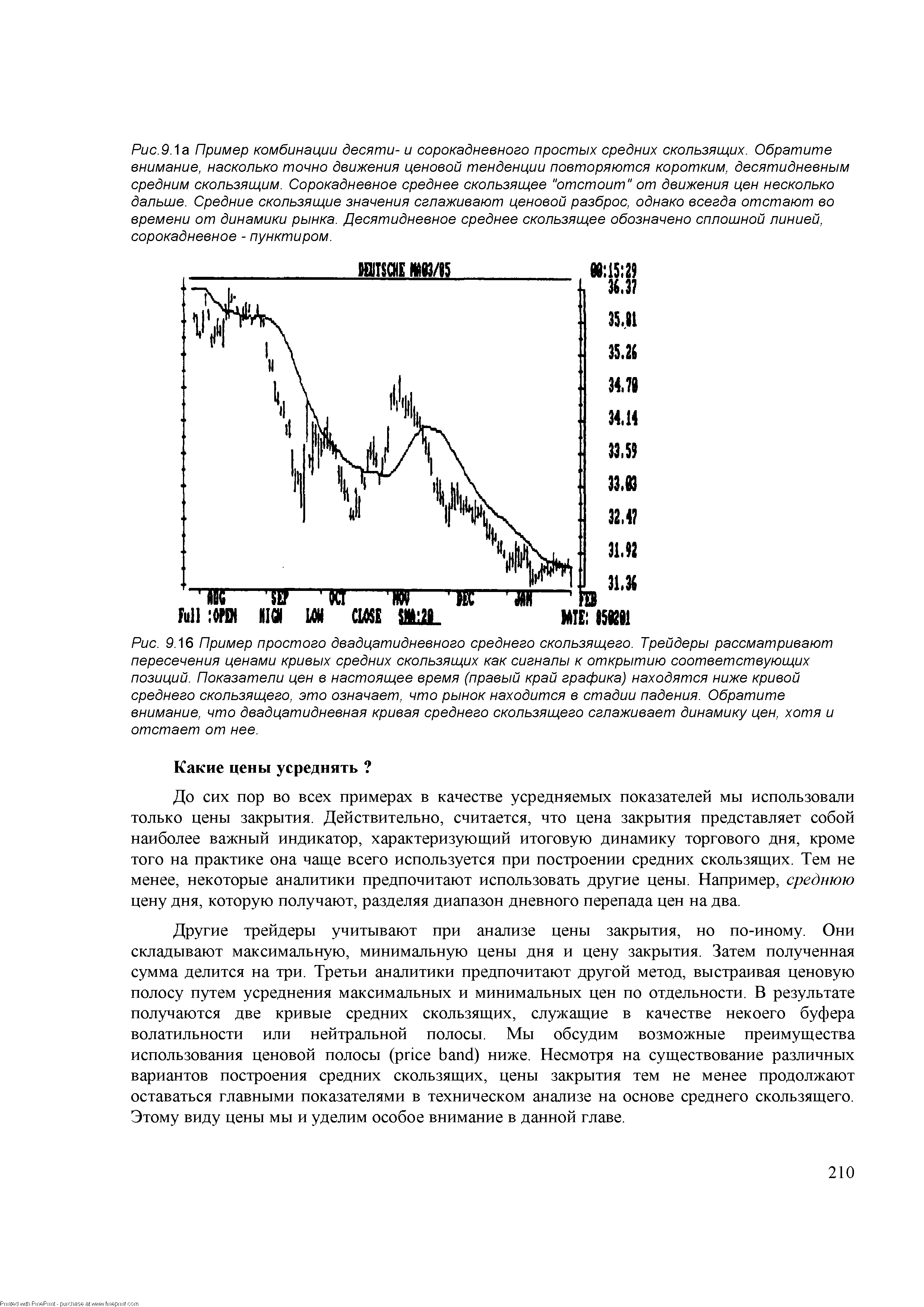

Рис. 9.1 а Пример комбинации десяти- и сорокадневного простых средних скользящих. Обратите внимание, насколько точно движения ценовой тенденции повторяются коротким, десятидневным средним скользящим. Сорокадневное среднее скользящее "отстоит" от движения цен несколько дальше. Средние скользящие значения сглаживают ценовой разброс, однако всегда отстают во времени от динамики рынка. Десятидневное среднее скользящее обозначено сплошной линией, сорокадневное - пунктиром. [c.210]

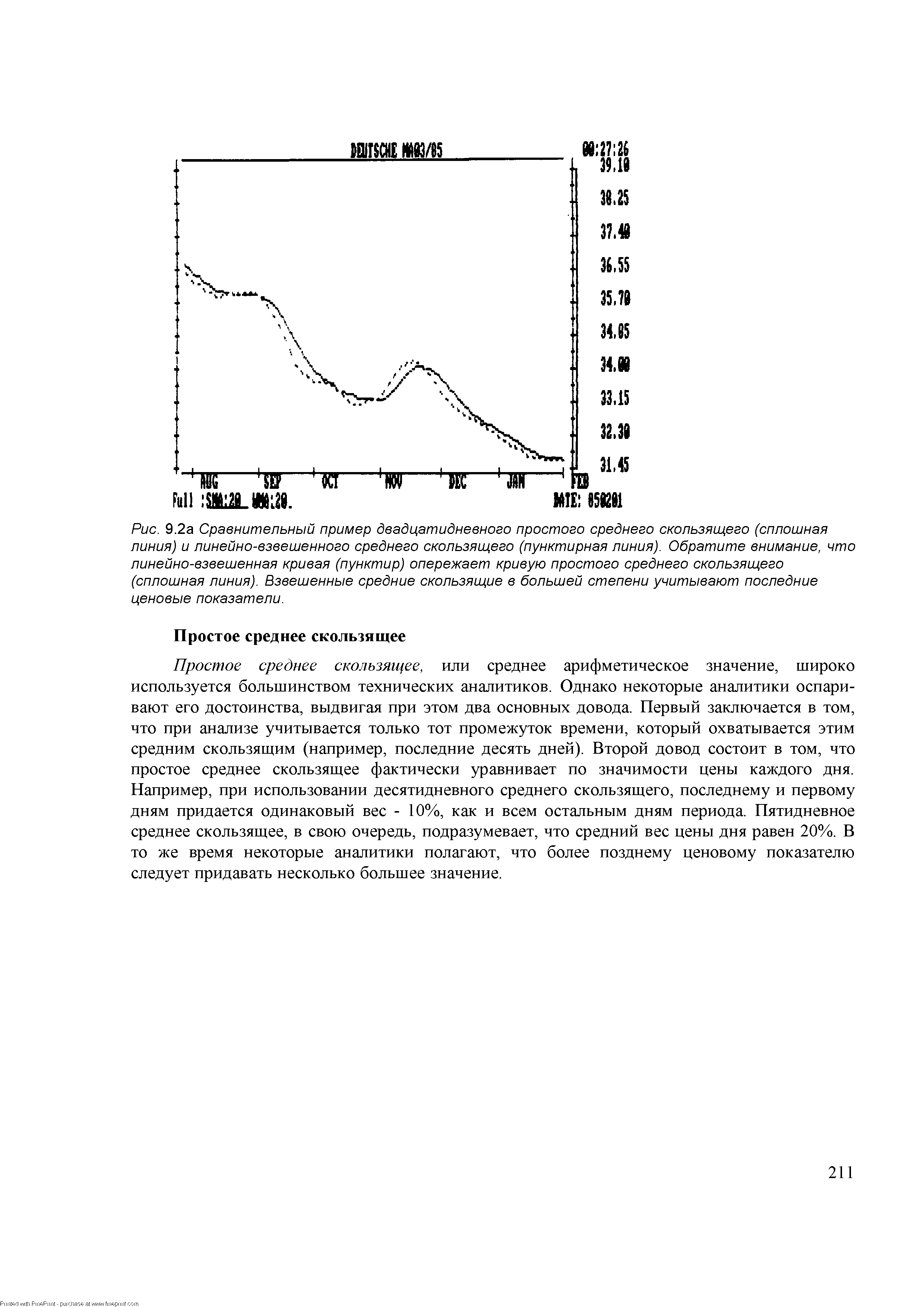

| Рис. 9.16 Пример простого двадцатидневного среднего скользящего. Трейдеры рассматривают пересечения ценами кривых средних скользящих как сигналы к открытию соответствующих позиций. Показатели цен в настоящее время (правый край графика) находятся ниже кривой среднего скользящего, это означает, что рынок находится в стадии падения. Обратите внимание, что двадцатидневная кривая среднего скользящего сглаживает динамику цен, хотя и отстает от нее. |  |

| Рис. 9.2а Сравнительный пример двадцатидневного простого среднего скользящего (сплошная линия) и линейно-взвешенного среднего скользящего (пунктирная линия). Обратите внимание, что линейно-взвешенная кривая (пунктир) опережает кривую простого среднего скользящего (сплошная линия). Взвешенные средние скользящие в большей степени учитывают последние ценовые показатели. |  |

Простое среднее скользящее, или среднее арифметическое значение, широко используется большинством технических аналитиков. Однако некоторые аналитики оспаривают его достоинства, выдвигая при этом два основных довода. Первый заключается в том, что при анализе учитывается только тот промежуток времени, который охватывается этим средним скользящим (например, последние десять дней). Второй довод состоит в том, что простое среднее скользящее фактически уравнивает по значимости цены каждого дня. Например, при использовании десятидневного среднего скользящего, последнему и первому дням придается одинаковый вес - 10%, как и всем остальным дням периода. Пятидневное среднее скользящее, в свою очередь, подразумевает, что средний вес цены дня равен 20%. В то же время некоторые аналитики полагают, что более позднему ценовому показателю следует придавать несколько большее значение. [c.211]

Более сложное построение, применение которого позволяет устранить два недостатка, присущие простому среднему скользящему значению, получило название экспоненциально-сглаженного среднего скользящего. Во-первых, этот тип скользящих придает гораздо большее значение показателям последних дней. Поэтому он является взвешенным. Но, хотя предшествующей динамике цен придается меньший вес, при вычислении используются все данные по ценам - за весь период действия фьючерсного контракта. Излишне говорить о том, что формула вычисления этого вида среднего скользящего довольно сложна и требует использования компьютера. Казалось бы, что раз экспоненциально-сглаженное среднее скользящее не имеет ни одного, ни второго недостатков простого среднего скользящего, является самым сложным из всех трех типов средних скользящих, - значит, оно должно быть самым надежным. Совсем не обязательно. Чуть ниже мы сравним достоинства каждого из трех способов усреднения ценовых показателей. [c.212]

Простое среднее скользящее наиболее часто используется аналитиками фьючерсных рынков, на нем мы с вами и остановимся подробнее. Некоторые трейдеры для выявления направления развития рынка используют лишь одно среднее скользящее. Кривую среднего скользящего строят на столбиковом графике, складывая его значения на той же вертикали, что и цены соответствующего дня. Когда цена закрытия оказывается выше кривой среднего скользящего, поступает сигнал к покупке. Сигнал к продаже подается, когда цены опускаются ниже кривой среднего скользящего. Для более надежного подтверждения сигнала некоторые аналитики предпочитают подождать, пока кривая среднего скользящего после пересечения сама повернет в соответствующем направлении. [c.213]

Короткое" среднее скользящее, наоборот, резко реагирует даже на незначительные повороты рынка и может подавать сигналы на открытие позиций, противоречащих основной тенденции. Как уже не раз упоминалось выше, очень важно определить, какое именно среднее скользящее выбрать для анализа рынка. Очевидно, что ни одно из них не может быть идеальным во все времена. Правильнее было бы в фазе застоя использовать более короткое среднее скользящее, а в период господства устойчивой тенденции - более долговременное. Однако этого не так просто достичь. [c.213]

Пока мы говорим преимущественно о простом среднем скользящем, которое отличается от линейно-взвешенного или экспоненциально-сглаженного (далее в этой главе мы [c.217]

Мы рассмотрели три типа среднего скользящего значения простой, линейно-взвешенный и экспоненциально-сглаженный. Кроме того, мы изучили различные комбинации таких показателей - применение одного среднего скользящего, а также комбинации двух или трех. При этом возник ряд вопросов. Разберем некоторые их них. [c.224]

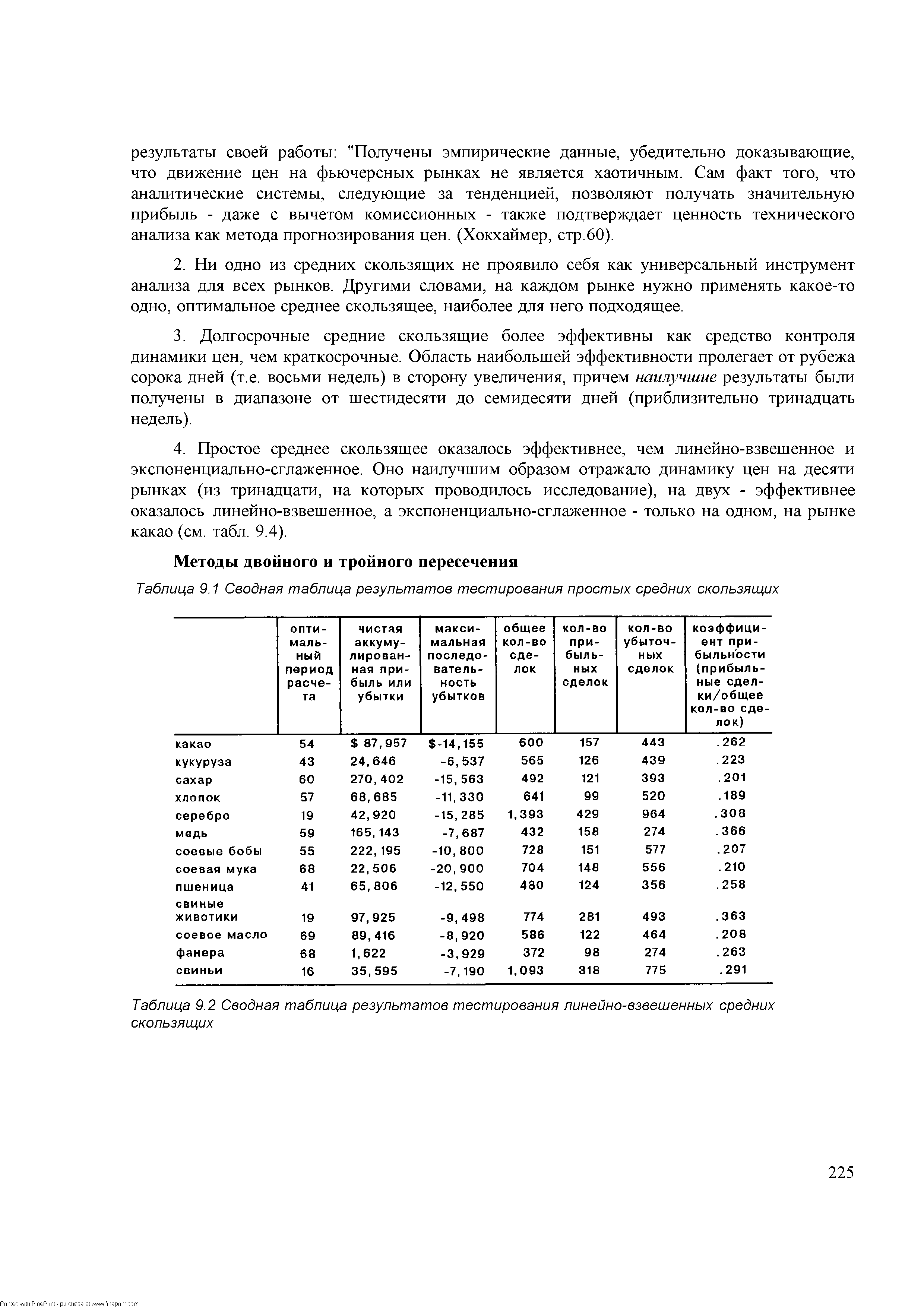

Простое среднее скользящее оказалось эффективнее, чем линейно-взвешенное и экспоненциально-сглаженное. Оно наилучшим образом отражало динамику цен на десяти рынках (из тринадцати, на которых проводилось исследование), на двух - эффективнее оказалось линейно-взвешенное, а экспоненциально-сглаженное - только на одном, на рынке какао (см. табл. 9.4). [c.225]

| Таблица 9.1 Сводная таблица результатов тестирования простых средних скользящих |  |

Итак, проведенные исследования показали, что наиболее эффективным оказалось простое среднее скользящее. Впоследствии были проведены дальнейшие исследования (с 1970 по 1976 год), в которых были протестированы методы двойного и тройного пересечения с использованием соответственно двух и трех простых средних скользящих. Полученные результаты впоследствии были сравнены с другими методами, основанными на построении и анализе ценового канала, о которых мы уже упоминали. В ходе исследования, проведенного в 1979 году, было установлено, что на десяти из семнадцати рынков наиболее эффективным методом оказалась комбинация двух средних скользящих. [c.227]

К четырем выводам относительно среднего скользящего, которые мы уже сделали, можно добавить следующий наиболее эффективной, по всей видимости, является комбинация двух средних скользящих. В свою очередь, наилучшим вариантом такой комбинации будет сочетание двух простых средних скользящих, оптимизированных под каждый отдельный рынок. [c.227]

В этой главе мы представили множество вариантов применения среднего скользящего. В каком-то смысле, именно сама гибкость этого метода может привести к возникновению у трейдера определенной трудности - трудности выбора. Дело в том, что ему приходится выбирать из огромного количества вариантов среднего скользящего. Постараемся в какой-то мере упростить эту задачу. Большинство аналитиков используют в своей работе комбинации, состоящие из двух или трех простых средних скользящих. В основе расчетов - цены [c.235]

Тот факт, что такие индикаторы оказываются почти бесполезными в течение довольно значительных периодов времени, является серьезным аргументом против слепого доверия среднему скользящему - это может оказаться слишком опасным. Как мы уже не раз подчеркивали, трейдер должен иметь в своем арсенале множество разных инструментов технического анализа. При определенных обстоятельствах - когда на рынке четко прослеживаются ценовые тенденции - вряд ли найдется метод, который может сравниться по эффективности со средними скользящими. Можно просто включить программу в автоматический режим и идти на рыбалку. В других случаях лучше использовать один из методов, эффективных в отсутствие тенденции, например, осцилляторы, показывающие вступление рынка в область перекупленное или перепроданное . Кстати, мы собирается рассматривать тему осцилляторов в следующей главе. [c.236]

Кроме среднего скользящего существуют и другие системы следования за тенденцией. Одна из таких наиболее известных и успешно применяемых систем известна под названием недельный ценовой канал или просто недельное правило. Данный метод не только не уступает средним скользящим по большинству показателей, но также более прост в использовании и отнимает гораздо меньше времени. [c.238]

По мере совершенствования компьютерных технологий было проведено большое количество исследований по развитию технических систем торговли на рынках товарных фьючерсов. По своей природе такие системы чисто автоматические (или механические), что подразумевает полное исключение из процесса человеческих эмоций и суждений. За последнее время такие системы были значительно усовершенствованы. Сначала при анализе использовались простые средние скользящие. Затем стали применяться методы двойного и тройного пересечения. Впоследствии появились линейно-взвешенные и экспоненциально-сглаженные средние скользящие. А совсем недавно в торговые системы стали включать также и довольно сложные статистические методы - например, метод линейной регрессии. Все эти системы прежде всего являются системами следования за тенденциями, то есть сначала они определяют основную ценовую тенденцию, а затем следуют за ней. [c.238]

Процедура снятия направленности сравнительно проста (см. примеры на рис. 14. 20а-г). Ее можно выполнить вручную, но проще и удобнее с помощью компьютера. Прежде всего выбирают период для расчета среднего скользящего. Он определяется длительностью цикла, который необходимо выделить. В качестве примера мы возьмем сорокадневное среднее скользящее. Следующим шагом является центрирование среднего скользящего. Речь идет о том, что среднее значение откладывается на двадцать первый день периода расчета (середина цикла), а не на последний день, как это делают обычно. Затем среднее скользящее откладывают в виде нулевой линии внизу графика, а показатели цен наносят выше и ниже этой линии. В результате циклы, продолжительность которых составляет меньше сорока дней, становятся гораздо более выраженными, следовательно, их легче установить. Далее процедуру можно продолжить, выделяя все более и более короткие периоды - пока не будут установлены все доминирующие циклы. Программа по снятию направленности входит в пакет "Компутрэк". [c.393]

Дело в том, что скользящее среднее — это просто средний показатель цен закрытия за выбранный промежуток времени. Наиболее известным вариантом является 200-дневное скользящее среднее, применяемое на графиках акций для отслеживания основной тенденции. [c.95]

При практическом применении основ технического анализа часто ощущается недостаток простоты применения. Многие свинг-трейдеры убеждены, что никогда не достигнут высот трейдинга, если не будут использовать в своей работе сложные математические исходные данные для прогнозирования ценового движения. Тем не менее, многие трейдеры успешно зарабатывают себе на жизнь, работая только с такими простейшими элементами анализа, как цена, объем и средние скользящие. Эти первостепенной важности индикаторы являются важным связующим звеном между ценой, временем и тенденцией и являются основным строительным материалом слаженно работающей визуальной торговой системы. [c.99]

Для многих индикаторов применяются сглаженные средние их предварительных расчетов, что замедляет выход данных и фильтрацию индивидуальной информации, предоставляющей ложные сигналы. Свинг-трейдеры применяют эти средние скользящие в различных вариантах для перехода от классических формул к реальным условиям. Экспоненциальные МА дают множество уникальных вариаций. Этот индикатор включает в себя большую часть входных данных предыдущего периода и фильтрует дважды просчитанную тенденцию простых средних скользящих (МА). Поэкспериментируйте с альтернативным вариантом расчета МА, когда индикаторам необходим сглаженный вид. Дифференцированные данные на выходе могут существенно усилить каждую отдельно взятую тактику или метод. Используйте выбранные на Ваше усмотрение технические индикаторы, в зависимости от того, нужно ли Вам ускорить, замедлить или отфильтровать те или иные данные. [c.294]

Я докажу свою точку зрения на примере фактического изучения ценовой активности в прошлом. На рисунке 2.1 показаны результаты испытаний системы выбора времени на примере сои. Я запустил свой компьютер, запрограммировав его покупать, когда краткосрочная скользящая средняя (moving average) цены превысит скользящую среднюю более длительного периода. Это стандартный прием технического анализа. Единственной переменной было время, число дней в скользящей средней. Таким образом, эта схема подвержена воздействию цикла. Скользящая средняя — это просто средняя цена закрытия за N дней. Нет никаких других переменных, только время. [c.35]

Компьютеры позволяют пользователю переводить эти процентные взвешивания во временные периоды для более легкого сравнения. Например, 5 %-ная экспонентная взвешенная эквивалентна 40-дневной средней скользящей 10 %-ная взвешенная эквивалентна более чувствительной 20-дневной средней скользящей. Тот, кто хочет использовать 40-дневную среднюю скользящую, например, может выбирать между простой средней, взвешенной средней или экспонентной сглаженной средней, нажав всего на одну кнопку. Если вы хотите поэкспериментировать со взвешенными средними, это объяснение поможет вам понять различия. Другой причиной, объясняющей экспонентную сглаженную среднюю, является подготовка читателя к дискуссии по поводу популярного индикатора MA D, который использует технику экспонентного сглаживания. [c.42]

Рассмотрим результаты исследований, полученные этой группой, и их практическое применение в анализе рынка с помощью средних скользящих. Хокхаймер опубликовал некоторые первоначальные результаты исследований в статье под названием "Компьютеры помогут вам в игре на фьючерсных рынках". Эта статья была опубликована в 1978 году в ежегоднике "Коммоди-тиз". С 1970 по 1976 год были протестированы средние скользящие по каждому месяцу исполнения по тринадцати наименованиям товарных активов. Временной промежуток, покрываемый средними скользящими, которые были использованы в исследовании, составлял от трех до семидесяти дней. Данные тестов по простым, линейно-взвешенным и экспоненциально-сглаженным средним скользящим были сведены в таблицы по отдельности с целью определения оптимального значения для каждого рынка (см. табл. 9.1-9.3). Полученные результаты были, в свою очередь, сведены в сравнительную таблицу (см. табл. 9.4) с целью определения наиболее эффективного из трех типов средних скользящих. [c.224]

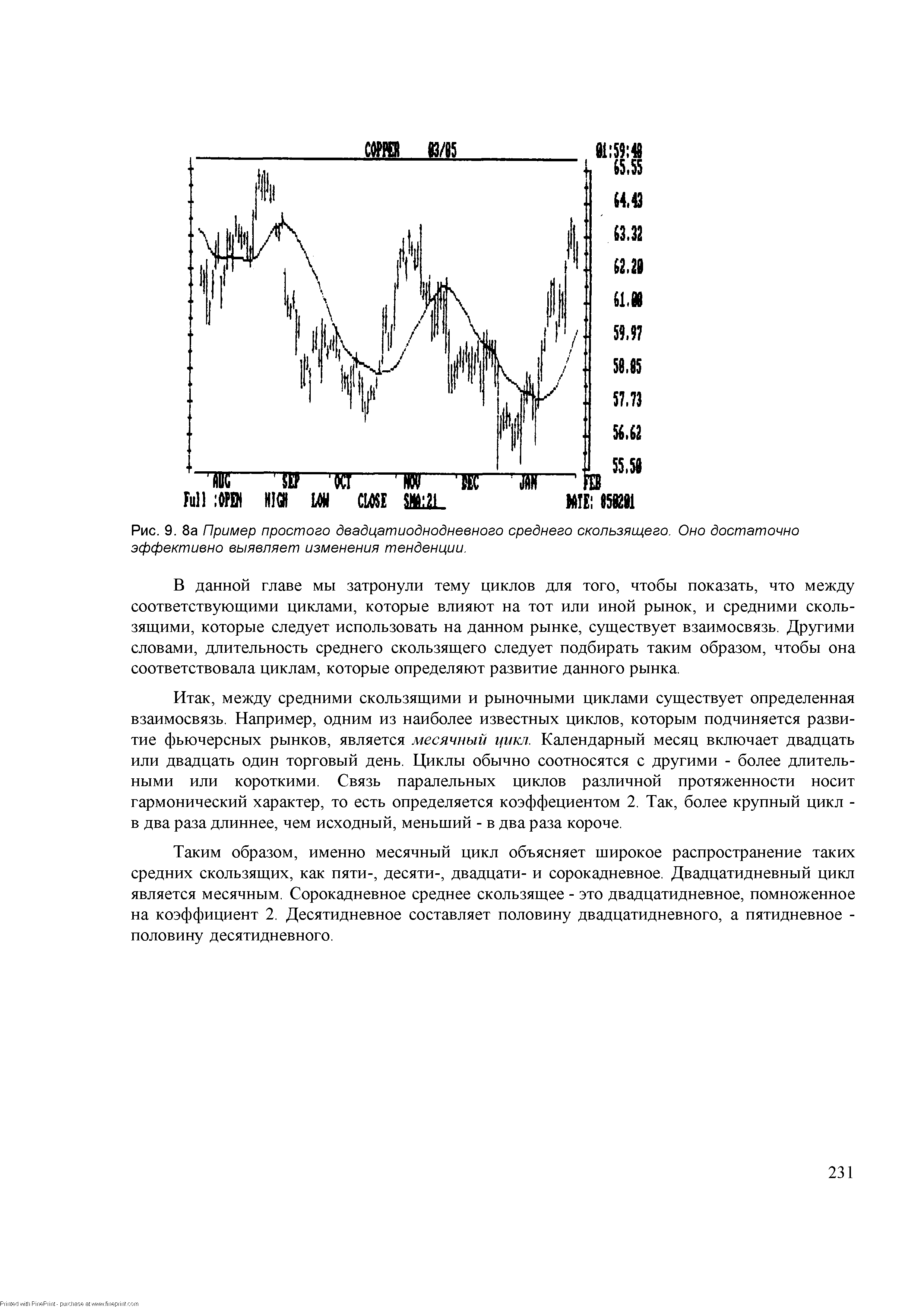

| Рис. 9. 8a Пример простого двадцатиоднодневного среднего скользящего. Оно достаточно эффективно выявляет изменения тенденции. |  |

Рассматривая поведение рынка в промежуточных дневных временных рамках, можно выявить общий базис для выкладок по средним скользящим объемов (volume moving average - VMA). 50-дневные и 60-дневные VMA дают возможность сопоставить предыдущее участие толпы с текущим действием по всем ликвидным акциям на всех торговых биржах. Используйте этот простой коэффициент как инструмент основной тенденции, являющийся критерием эмоционального состояния толпы в данный момент времени. Толпа подает важный сигнал, когда объем достигает 150% среднего дневного объема. Если же дневной объем падает ниже 50% от среднего объема, то это означает, что рынок носит вялый характер и лишен определенной направленности. [c.198]

Участники рынка, работающие с краткосрочными позициями, в большинстве случаев могут оперировать несколькими альтернативными вариантами 200-дневным средним скользящим. При определении настроя рынка в интересующем Вас временном диапазоне в большей мере следует доверять Моделям Циклов, нежели средним скользящим. Используйте первый подъем/первое понижение и уровни откатов Фибоначчи для выявления многотрен-довых бычье-медвежьих циклов. Простые 13-дневные и 20-дневные средние скользящие (MAs) дают возможность осуществить качественный анализ тенденции, но не дают информации о пробитии долгосрочного уровня сопротивления. Применяйте 50-дневные средние скользящие для получения сигнала на обнаружение промежуточных уровней сопротивления для падающих акций. Данный установочный набор инициирует превосходные условия для осуществления коротких продаж по дневным графикам, а наименьший [c.244]

Каждый качественный анализ должен подтверждаться текущими рыночными условиями посредством опережающих (силовых) и запаздывающих (импульсных) индикаторов. Популярные осцилляторы, такие как RSI или стохастики, идентифицируют состояния перекупленности/перепроданности рынка. Такие индикаторы, как средние скользящие или MA D определяют изменение импульса. И свинг-трейдеры могут нарисовать в различных временных рамках простейшие трендовые линии или ценовые каналы и применять эти индикаторы вместо первичных инструментов момента. [c.289]

Наслаивающиеся индикаторы во многих временных диапазонах строят по методу 3D картину краткосрочных тенденций циклов и зон скоплений И 5-минутные, и 60-минутные графики акции Nextel характеризуют 13-барные полосы Боллинджера и 8-барные простые средние скользящие. Гистограмма следующего за тенденцией индикатора MA D расположенная под 60-минутным ценовым графиком отслеживает момент а колеблющиеся стохастики под 5-минутным графиком определяют краткосрочные циклы покупок/продаж Лучшие трейды появляются когда отличительные особенности идеально выравниваются в различных временных рамках. [c.291]