В 11-й главе рассказано о методах сглаживания динамических рядов, базирующихся на расчете скользящих средних. Рассмотрены различные типы скользящих средних и даны их сравнительные характеристики. [c.11]

Типы скользящих средних. [c.155]

Различают три основных типа скользящих средних [c.155]

Свечные модели имеют прочное психологическое обоснование. (Задумайтесь, например, над тем, что происходит при образовании завесы из темных облаков после сильной белой сессии рынок открывается выше ее уровня закрытия, а затем закрывается намного ниже него. Ведь это наглядно показывает, что медведи отняли власть у быков, не так ли ) Но, в отличие от математически точных инструментов типа скользящих средних или осцилляторов, свечи не всегда легко поддаются компьютерному тестированию. Скользящее среднее либо превышает, либо не превышает вчерашнюю цену закрытия. Для компьютера это — выбор по схеме да-нет . Иное дело — свечные сигналы они не столь однозначны, и даже сам факт наличия или отсутствия в. данном случае модели не для всех может быть бесспорен. [c.159]

Различают 3 основных типа скользящих средних -простую, экспоненциальную и взвешенную. [c.169]

Экспоненциальную скользящую среднюю можно рассчитывать для любого периода времени. Последние дни получаются более значимыми, но, тем не менее, эта скользящая все равно не является наилучшей скользящей средней. А раз так, то вот вам ответ на вопрос, а какую же скользящую лучше использовать тип скользящей средней нужно выбирать в зависимости от стоящих перед вами задач и исходя из обоснованности использования любого из упомянутых типов средних. [c.170]

Существуют три типа скользящих средних. [c.93]

Существуют особые списки рекомендуемых периодов и типов скользящих средних для применения к различным рынкам. В общем случае можно применять периоды, характеризуемые числами Фибоначчи или близкими к ним значениями (5,8,14,21...). [c.96]

Вычисление технических индикаторов типа скользящих средних или индексов относительной силы следует рассматривать как методы распознавания образов. В принципе, нейронные сети способны классифицировать образы и, следовательно, предсказывать структуру доходов. В одной из первых работ в этой области, посвященной прогнозированию доходов по акциям IBM, Уайт [279] показал, что нейронные сети предоставляют еще один интересный способ проверки ЕМН-гипотезы. Если бы рынок был полностью эффективным, то доходы описывались бы случайным блужданием и, следовательно, были бы совершенно непредсказуемы. Гипотезу можно проверить, погружая данные о доходах в пространство задержек, которое определяется как совокупность наборов значений дохода, соответствующих настоящему времени и предыдущим моментам времени до заданного порядка p (r(r),r(f-l),...,r(f-p)). [c.213]

Важнейшим фактором, определяющим отличие разных типов скользящих средних, является вес , придаваемый самым последним значениям временного ряда. Один раз определенная схема взвешивания остается неизменной во всем диапазоне расчетов. Исключение составляет переменная скользящая средняя и объемно-зависимая скользящая средняя. Наиболее популярным способом интерпретации скользящих средних является взаимное сравнение скользящей средней цен закрытия с ценой закрытия самой по себе. Сигнал продажи генерируется, когда график цены закрытия опускается ниже графика ее скользящей средней, и наоборот, сигнал покупки генерируется, когда график цены поднимается выше графика скользящей средней. Критическим моментом в использовании скользящей средней является выбор длины периода, используемого для ее расчета. [c.256]

Скользящее среднее добавляет новые цены и отбрасывает старые. Оно зависит не только от цен, но и от метода вычисления. Мы должны принять несколько решений. Во-первых, нужно решить, какие цены мы будем усреднять. Необходимо выбрать ширину окна скользящего среднего более широкое — для выявления долгосрочных трендов, более узкое — для выявления краткосрочных. Наконец, необходимо решить, какой тип скользящего среднего мы будем использовать. [c.103]

Какой тип скользящего среднего Простое скользящее среднее вычисляется путем сложения цен в окне и деления суммы на ширину окна. Например, десятидневное простое скользящее среднее цен закрытия получается сложением цен закрытия за последние 10 дней и делением суммы на 10. Недостаток простого скользящего среднего в том, что каждая цена влияет на него дважды — один раз, когда она попадает во временное окно, а другой — когда выходит из него. Новая высокая цена подтягивает скользящее среднее вверх, подавая сигнал к покупке. Это хорошо, ведь нам и нужно, чтобы скользящее среднее реагировало на новые цены. Проблема в том, что через десять дней, когда эта высокая цена выпадет из нашего окна, скользящее среднее тоже упадет, подав сигнал к продаже. Получается нелепо, так как, в случае если мы сократим период расчета на один день, мы получим тот же сигнал к продаже на день раньше, а если увеличим окно на один день, то получим тот же сигнал на день позже. Таким образом, мы можем искусственно создавать сигналы, изменяя окно простого скользящего среднего [c.104]

В некоторых ситуациях, например, когда объем данных велик, и они размещены во внешней памяти, желательно избежать двукратного считывания данных при вычислении элементов ковариационной матрицы. Для этого можно использовать оценки типа скользящего среднего, которые позволяют вычислять ковариационную матрицу с той же относительной погрешностью, что и двухэтапная оценка. Приведем один из возможных вариантов алгоритмов вычисления элементов а [259] [c.279]

В табл. 6-6 представлены результаты для различных скользящих средних, моделей, приказов и выборок. Последние две колонки справа и последние четыре ряда цифр внизу являются усредненными. Цифры внизу усреднены по всем комбинациям разных типов скользящих средних и моделей. Данные в двух последних колонках справа усреднены по типам приказов. [c.150]

Имеется много различных типов скользящих средних — простые, экспоненциальные, смещенные, адаптивные и т. д., и все они могут быть использованы в качестве уровня скользящего стопа. Вашей задачей является просто найти одну или несколько скользящих средних, которые наилучшим образом отвечают вашим целям. Разные виды скользящих средних подробно обсуждались нами в главе о входах, т. е. в главе 8 этой книги. [c.283]

Для определения тенденции изменения за длительный период при колебаниях данных пользуются выравниванием на основе полусредних, скользящих средних, наименьших квадратов. При выравнивании последним способом в зависимости от типа закономерности используют уравнения прямой или параболы. Если в основе закономерности изменения лежит непрерывный и постоянный прирост абсолютного уровня, применяют уравнение прямой [c.15]

Так получается, что эти скользящие средние не соответствуют точно какому-либо значению объема производства, и поэтому в таблице они помещаются по центру между строк. Итак, мы рассчитали центрированные скользящие средние и поместили их в таблицу — типа той, что приведена на стр. 204. Затем получаем значения отклонений путем вычитания значений центрированных [c.203]

Интуитивные модели могут быть двух типов. К первой относятся простые модели проектирования, использующие данные последних наблюдений, без применения статистического анализа. Ко второй относятся модели, которые будучи интуитивными, тем не менее являются достаточно сложными и реализуются с помощью компьютера. Примеры классическая декомпозиция, скользящее среднее, экспоненциальное сглаживание и некоторые другие. [c.245]

Покупайте на пересечении трендовой линии или DMA (Смещённая Скользящая Средняя) со стоп-сигналом, расположенным ниже минимальной цены Четвёртой Волны. Ориентир поднимается до новых максимумов, свыше 1250. Прогнозы программного обеспечения показаны с -5- (с чёрточками с обеих сторон). Это начинает продажу Второго Типа. [c.36]

Продавайте на пересечении трендовой линии или DMA (Смещённая Скользящая Средняя) со стоп-сигналом, расположенным над максимальной ценой Четвёртой Волны. Ориентиром для новых минимальных цен является уровень, расположенный ниже 78.00. Обычно, в результате устанавливается Покупка Второго Типа (см. далее). [c.42]

Единственное, чем скользящие средние разных типов существенно отличаются друг от друга, — это разные весовые коэффициенты, которые присваиваются последним данным. В случае простого скользящего среднего все цены рассматриваемого периода имеют равный вес. Экспоненциальные и взвешенные скользящие средние делают более весомыми последние цены. Треугольные скользящие средние придают больший вес ценам в середине периода. И, наконец, переменные скользящие средние изменяют весовые коэффициенты в зависимости от волатильности цен. [c.197]

Как мы расскажем в последующих главах, нельзя построить торговый план, управляющий каждой совершаемой вами сделкой, без предварительного анализа более ранних моделей рынка. Изучение предыдущих максимумов и минимумов, скользящих средних и так далее, поможет определить тип рынка, на котором вы находитесь, — может быть, акция, которой вы торгуете, застряла в коридоре цен, или фьючерсный рынок готовится к развороту тренда. [c.21]

Может быть, полезно смотреть на экран без рыночных цен. (Большинство программ для построения графиков позволит вам отображать одни только скользящие средние, без цен). Какие существенные особенности — типа пиков и впадин, расширений или сужений — выделяются, когда вы смотрите на линию скользящей средней Отметьте эти важные узловые точки на линиях скользящих средних. А теперь верните ценовые данные. Как важные точки скользящих средних коррелируют с [c.72]

Это вторая причина, по которой данный метод не может считаться оптимальным методом управления капиталом. Между торгами нет никакой зависимости, поэтому сложно предсказать исходы последующих сделок после того, как размер капитала упадет ниже скользящей средней. Сегодня бытует мнение, что подобный тип торговли позволит вам совсем избавиться от убытков. Такое мнение основано на теории о том, что подъемы порождают падения, а падения порождают подъемы. Если вы прекращаете торговлю в начале периода убытков, вы останавливаетесь в самый неподходящий момент. Еще раз нужно отметить тот факт, что смысл использования метода скользящей средней капитала заключается не в том, чтобы увеличить потенциал прибыли. Нам приходиться думать и о тех случаях, когда проседание счета порождает еще большее проседание. [c.162]

Скользящие средние (Moving Average) — это средние значения цен закрытия в течение определенного периода времени (дней, часов), по своей сути это инерционные показатели, значения которых отстают от динамики рынка и в большей степени предназначены для подтверждения уже случившихся фактов и тенденций. Три типа скользящих средних [c.168]

Именно при вычислении медленной линии %D возникает большое количество проблем. Медленная линия %D - это сглаженная версия быстрой линии. Однако существуют различные пути сглаживания. Например, можно использовать разное число периодов как в пятипериодной скользящей средней или десятипериодной скользящей средней. Также допустимо применять различные типы скользящих средних, например, использовать простую или экспоненциальную скользящую среднюю. Поскольку имеется множество способов для сглаживания линии, существует и вариативность стохастиков. [c.50]

Сезонная составляющая очевидна во многих случаях, где задействованы финансовые и экономические показатели. Сезонные колебания - это колебания вокруг тренда, которые возникают в периоды до одного года. Сезонную составляющую можно рассчитать путем вычитания тренда из исходного значения временного ряда. Тренд показывает обший тип изменений в объеме реализации нефтепродуктов. Тренд можно выделить с помощью скользящих средних. Тренд в данном случае представляет собой динамику реализации нефтепродуктов за период 01.01.99-01.07.01 г г. с разбивкой по кварталам. Анализируя тренд с помошью метода нелинейной регрессии, получили расчетный прогнозный объем реализации нефтепродуктов на период 01.07.01 -01.07.03 гг. с разбивкой по кварталам. Если к полученным расчетным прогнозным значениям объемов реализации нефтепродуктов прибавить средние колебания реализации нефтепродуктов по периодам [c.210]

На следующем рисунке представлены 25дневные скользящие средние различных типов простое, экспоненциальное, взвешенное, треугольное и переменное. [c.203]

Потом мы переходим к трем последовательным главам по использованию различных типов технических диаграмм. Частый гость NB Кен Тауэр описывает, как скользящие средние значения могут определять рыночную динамику на диаграммах "крестики-нолики". Стив Нисон, авторитет в использовании японских свечей, объясняет, как комбинировать свечные диаграммы со стандартными техническими инструментами анализа, чтобы лучше определить параметры риска и доходности. В третьей, невероятно проницательной главе об использовании одной из моих любимых моделей, хотя и малоизвестной, Робин Месх, мастерица предсказания шагов американского рынка облигаций, описывает неотразимые аргументы использования инструмента Рыночного Профиля. [c.20]

Почти каждый тип традиционного осциллятора, таких как стохастик, RSI или осциллятор скользящей средней, могут быть использованы для индикации нового моментального максимума или минимума. Простой индикатор "скорости изменения" (rate of hange) также работает исключительно хорошо. [c.47]

Построение скользящей средней на диаграмме "крестики-нолики" более сложный процесс, чем на обычном столбцовом графике. Поэтому скользящие средние редко использовались с этим типом диаграмм. При появлении программного обеспечения технического анализа в 1980-х и, по мере его бурного развития в 1990-х, использование "крестиков-ноликов" было затруднено, в силу отличных требований к исходным данным. Компания UST Se urities orp. компьютеризовала их использование, ввела в обиход логарифмические шкалы, индивидуальные размеры ячеек и скользящие средние. [c.74]

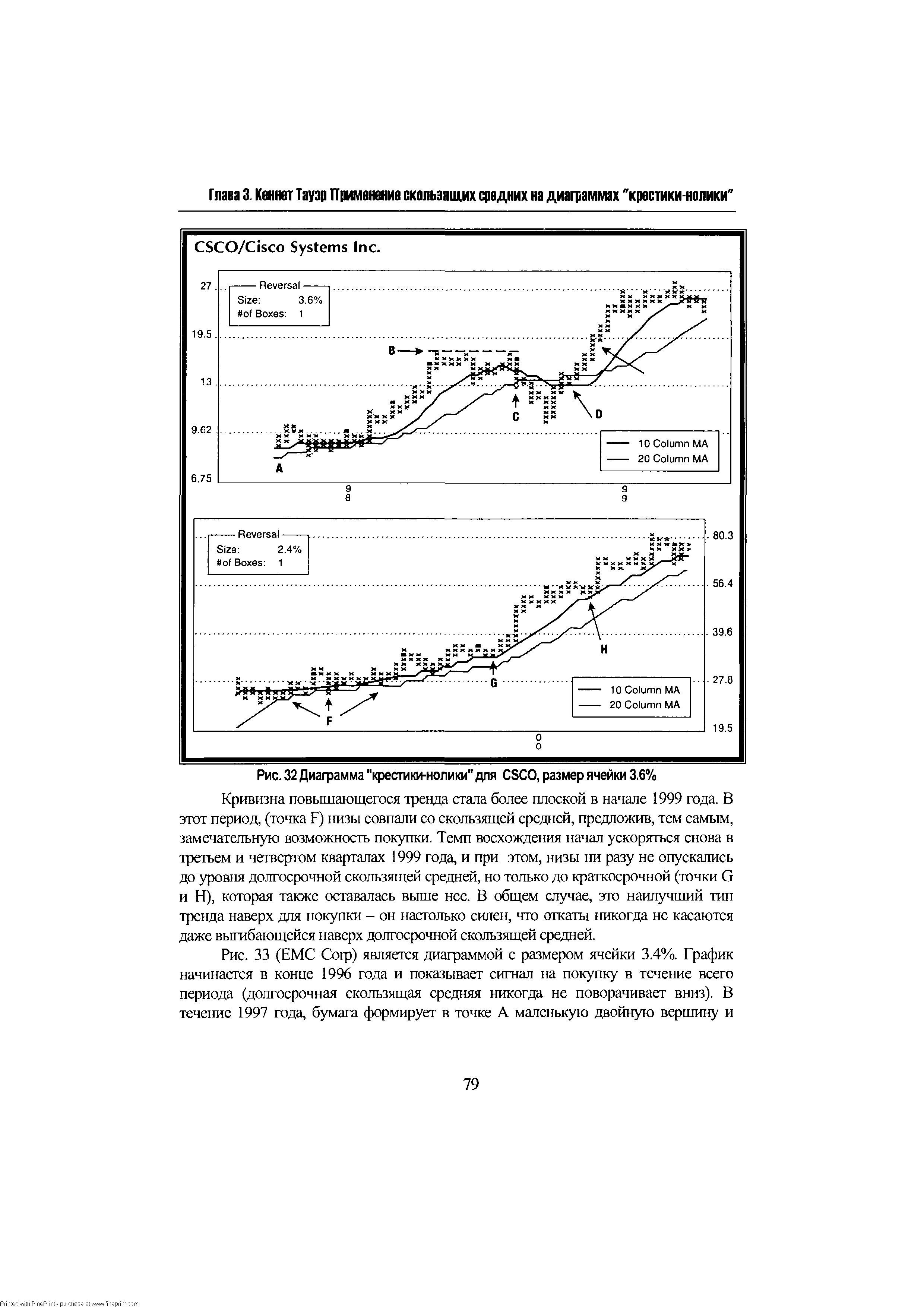

| Рис. 32 Диаграмма "крестики-нолики" для S O, размер ячейки 3.6% Кривизна повышающегося тренда стала более плоской в начале 1999 года. В этот период, (точка F) низы совпали со скользящей средней, предложив, тем самым, замечательную возможность покупки. Темп восхождения начал ускоряться снова в третьем и четвертом кварталах 1999 года, и при этом, низы ни разу не опускались до уровня долгосрочной скользящей средней, но только до краткосрочной (точки G и Н), которая также оставалась выше нее. В общем случае, это наилучший тип тренда наверх для покупки - он настолько силен, что откаты никогда не касаются даже выгибающейся наверх долгосрочной скользящей средней. |  |

Ниже приводится серия из четырех графиков. Давайте используем Смещенную Скользящую Среднюю (Displa ed Moving Average, DMA), наложенную поверх чартов, как инструмент нанесения Тренда. Длина и тип этой DMA не имеют значения. Важно лишь наше определение Тренда. Если мы идентифицируем восходящий Тренд при закрытии выше DMA, а нисходящий Тренд при закрытии ниже этой DMA, можно видеть, какие разные сигналы Тренда получаются по закрытии торговли в один и тот же день, 28 февраля. Бонды находятся в восходящем Тренде на 15-минутном графике, но в нисходящем Тренде - на дневном. Тренд направлен вниз на недельных, но вверх - на месячных графиках. Если ваша методология торговли использует Тренд как часть характеристики системы, и вы не знаете свою Временную Структуру, ваше дело пропащее. [c.19]

Если для получения %К воспользоваться формулой на Рисунке 5-1, выровняв ее с помощью трехпериодной модифицированной скользящей средней (MAV), мы получим линию быстрого стохастика %D. В своей статье о стохастиках Джордж Лэйн использовал пример, взятый из TQ20/20 , который давал именно этот тип сглаживания %К для создания линии %D. Тот же самый тип сглаживания для создания Медленного стохастика, запрограммированный в TQ, показан на Рисунке 5-3. [c.50]

Никто не ожидает, что брокер или управляющий капиталом будет всегда прав. Могут быть и ошибки, и заблуждения, но именно брокер или управляющий капиталом сумеет найти единственно верный путь. Бычий Процент Нью-Йоркской Фондовой Биржи - ваш маяк. Сбои в работе бывают и у него, но почти всегда он является ведущим индикатором. Кроме того, он, по определению, должен указать вам маршрут. Скажем, jiepes несколько недель мы увидим, как Индекс Бьиьего Процента Нью-Йоркской Фондовой Биржи достигает 44-процентного уровня, на котором степень риска меняется на Бычье Подтверждение. Давайте далее предположим, что вместо дальнейшего падения рьшок начинает расти, приводя вас в замешательство, особенно если вы новичок. Если рост становится заметным, тогда акции начинают подавать больше сигналов к покупке, чем к продаже, и в течение двух недель должны развернуться обратно наверх, выстраиваясь в колонку "X" и вынуждая вас изменить свое мнение, войдя в бычий настрой. Такой тип поведения не позволит вам стать тем аналитиком (инвестором), который после того, как стал медведем, никогда больше не меняет своего мнения, не веря, что рынок может пойти против него. Как правило, они оставляют своих клиентов наедине с их проблемами, как это делали многие. Этот индекс отбрасывает все субъективные догадки. В случае, указанном выше, самое плохое, что может произойти, это если вы упустите возможность. Но у вас всегда есть возможность вернуться обратно в кратчайший срок. Такой случай вряд ли произойдет, ведь за те 10 лет, что мы используем этот индекс в качестве своего маяка, такое случилось лить однажды Нашими механизмами тонкой настройки являются два краткосрочных индикатора Процент Акций, торгуемых выше 10-недельной скользящей средней, и Индекс Максимумов-Минимумов Нью-Йоркской Фондовой Биржи. С тремя описанными здесь индикаторами невозможно долго заблуждаться. Не переживайте о том, что сделали что-то неправильно, просто не затягивайте с исправлением ошибок. [c.165]

Смотреть страницы где упоминается термин Типы скользящих средних

: [c.155] [c.189] [c.53] [c.295] [c.95] [c.323] [c.142] [c.473] [c.238] [c.35]Смотреть главы в:

Статистика для трейдеров -> Типы скользящих средних

Технический анализ товарных и финансовых рынков Изд.2 -> Типы скользящих средних