По мере того как на рынке появляется все больше и больше новых, широко рекламируемых систем и индикаторов, поражающих воображение своими возможностями, как-то в тени оказались менее сложные и хорошо функционирующие методы, которые к тому же неплохо выдержали проверку временем. Сейчас мы рассмотрим один из таких методов, получивший название "недельное правило". [c.239]

Недельные правила " можно оптимизировать [c.240]

Простота - главное достоинство недельного правила [c.245]

Рассматривая средние скользящие, мы уже обращали внимание читателя на то, каким образом с помощью месячного цикла и принципа гармонического соотношения можно объяснить широкое распространение пяти-, десяти-, двадцати- и сорокадневных средних скользящих. Те же временные параметры весьма эффективны и для недельных правил. Эти значения - только уже не дневные, а недель- [c.298]

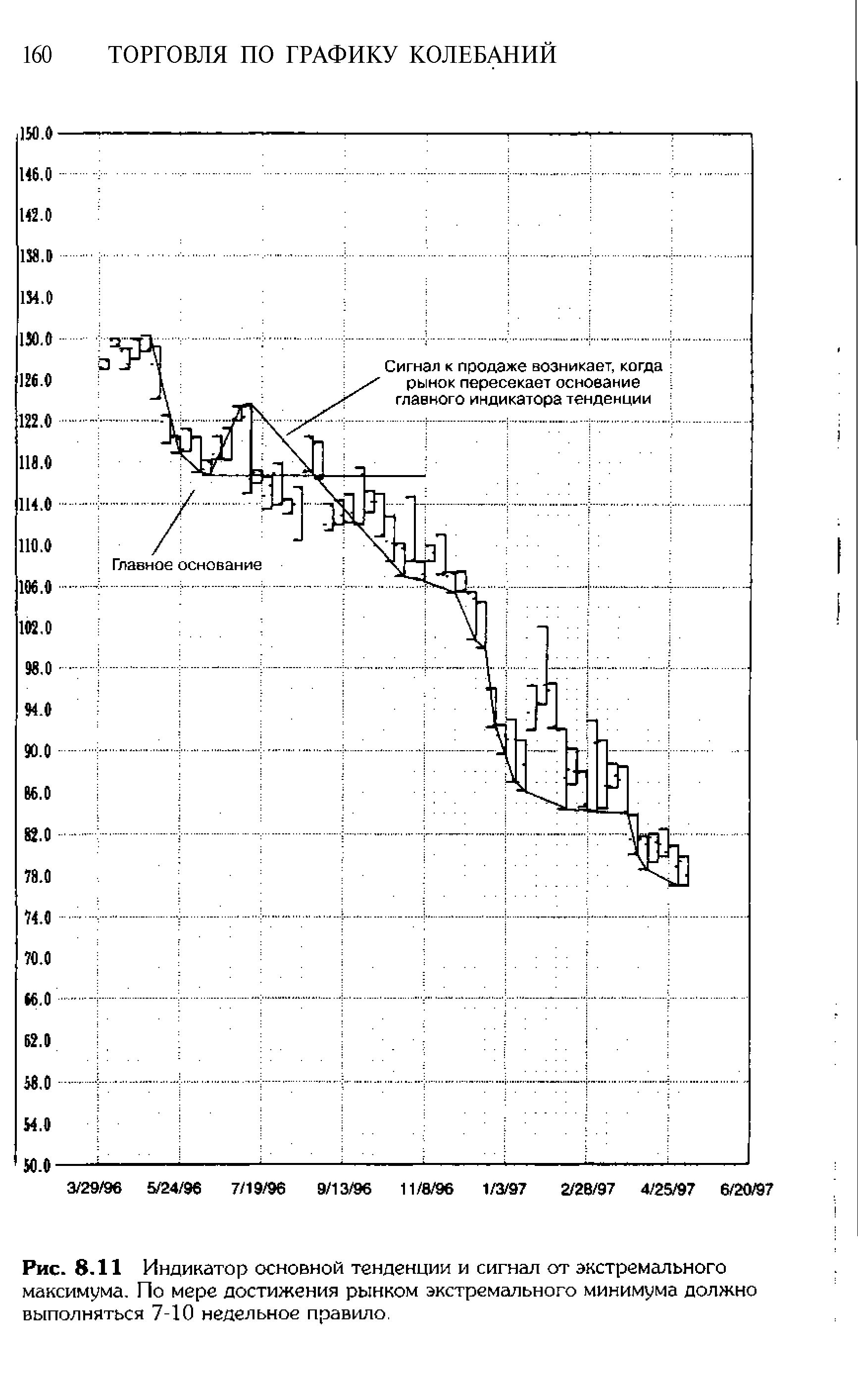

| Рис. 8.11 Индикатор основной тенденции и сигнал от экстремального максимума. По мере достижения рынком экстремального минимума должно выполняться 7-10 недельное правило. |  |

Важной задачей производителя работ является осуществление работ па основе оперативных недельно-суточных графиков их производства. Он обязан обеспечивать строгое соблюдение правил по охране труда, технике безопасности и пожарной охраны. Производитель работ отвечает за своевременность и правильность выдачи производственных заданий рабочим бригады и за расчеты с рабочими. [c.276]

Еженедельно, как правило, по четвергам, в точно установленное время, проект недельно-суточного графика представляется в производственный отдел треста-генподрядчика. Если трест-генподрядчик расположен в другом городе, эти функции выполняет строительное управление. [c.297]

Определив состав участников совещания, надо назначить день и время его проведения. Как правило, для совещания отводится один определенный день в неделю. Это позволяет участникам совещания правильно спланировать свое рабочее время и надлежащим образом подготовиться к совещанию. Наилучший день для совещания - среда или четверг, так как недельная кривая работоспособности имеет заметный -спад в понедельник и пятницу. [c.315]

При работе в ночное время установленная продолжительность работы (смены) сокращается на один час. Это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени, а также когда работник принят для выполнения работы только в ночное время. Так, например, рабочее время ночного сторожа рассчитывается исходя из 40-часовой рабочей недели. Следовательно, недельная норма часов рабочего времени не уменьшается. Поэтому график сменности должен обеспечить отработку 40-часовой рабочей недели. [c.171]

Отклонения от недельно-суточных графиков устраняются или диспетчером, или же на специальном ежедневном диспетчерском совещании, проводимом, как правило, главным инженером организации с привлечением по линиям диспетчерской связи руководителей всех подразделений. [c.131]

Таким образом, начинаем первый урок постижения анализа рыночных трендов. Основной его принцип гласит по мере движения цен от минимума к максимуму имеет место сдвиг от точки закрытия в диапазоне каждого дня. Помните, нет никакой разницы, используем ли мы 5-минутные, часовые или недельные диаграммы. Применяется то же самое правило. [c.50]

В этой главе также представлена еще одна методика следования за тенденцией -недельный ценовой канал, или "правило четырех недель". [c.9]

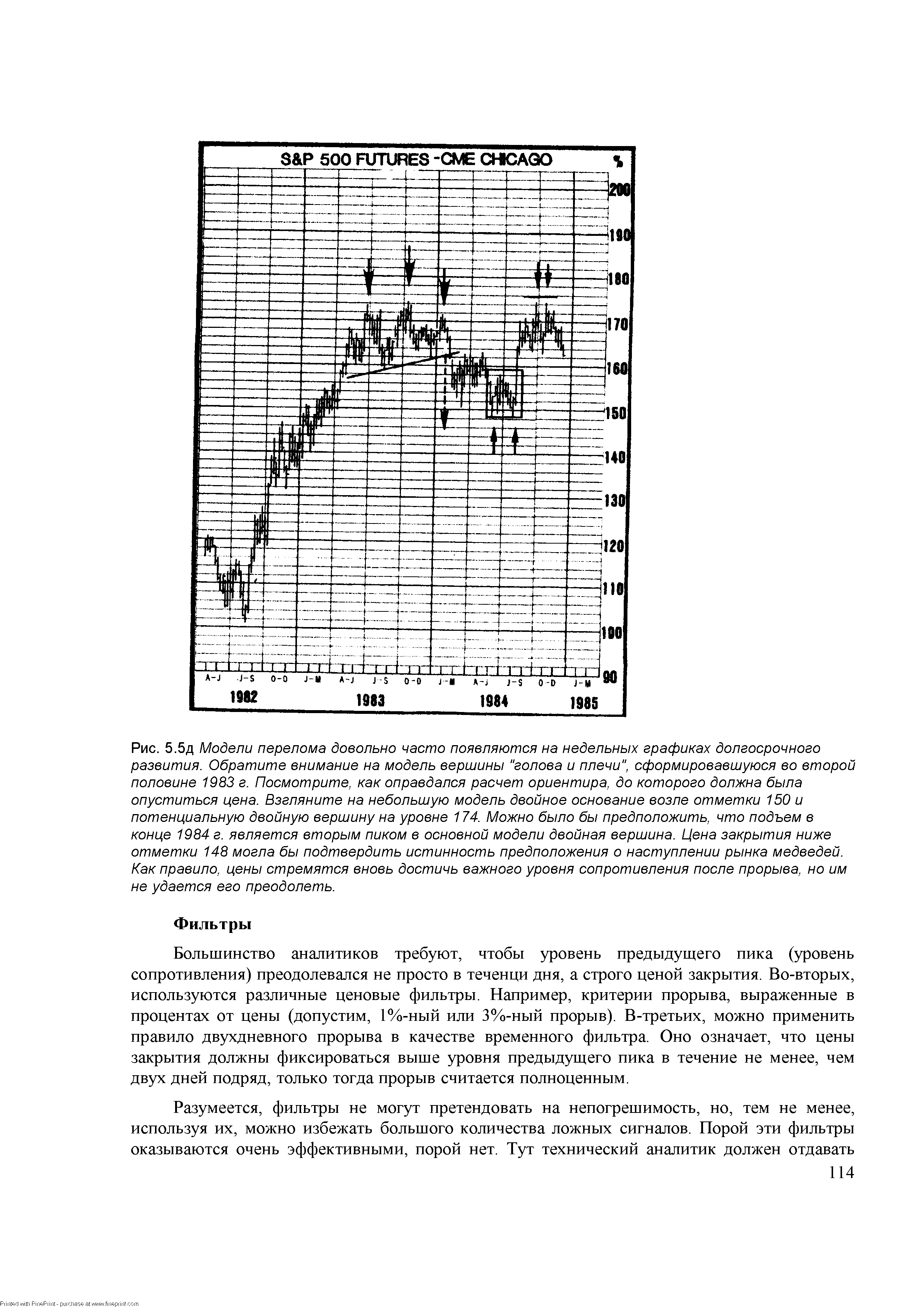

| Рис. 5.5д Модели перелома довольно часто появляются на недельных графиках долгосрочного развития. Обратите внимание на модель вершины "голова и плечи", сформировавшуюся во второй половине 1983 г. Посмотрите, как оправдался расчет ориентира, до которого должна была опуститься цена. Взгляните на небольшую модель двойное основание возле отметки 150 и потенциальную двойную вершину на уровне 174. Можно было бы предположить, что подъем в конце 1984 г. является вторым пиком в основной модели двойная вершина. Цена закрытия ниже отметки 148 могла бы подтвердить истинность предположения о наступлении рынка медведей. Как правило, цены стремятся вновь достичь важного уровня сопротивления после прорыва, но им не удается его преодолеть. |  |

Мы рассказали о классическом варианте "правила четырех недель". Тем не менее, существует много различных его модификаций. Прежде всего, это правило не обязательно должно использоваться как торговая система. Его сигналы можно рассматривать в качестве обычного технического индикатора, способного выявлять прорывы или повороты тенденции. Недельные прорывы могут использоваться как фильтры, подтверждающие сигналы других систем, например, метода пересечения средних скользящих. Необходимо подчеркнуть, что "правило одной недели "(или двух недель)" является великолепным фильтром. Таким образом, для того, чтобы открыть позицию, сигнал пересечения средних скользящих должен быть подтвержден двухнедельным прорывом цен в том же самом направлении. [c.240]

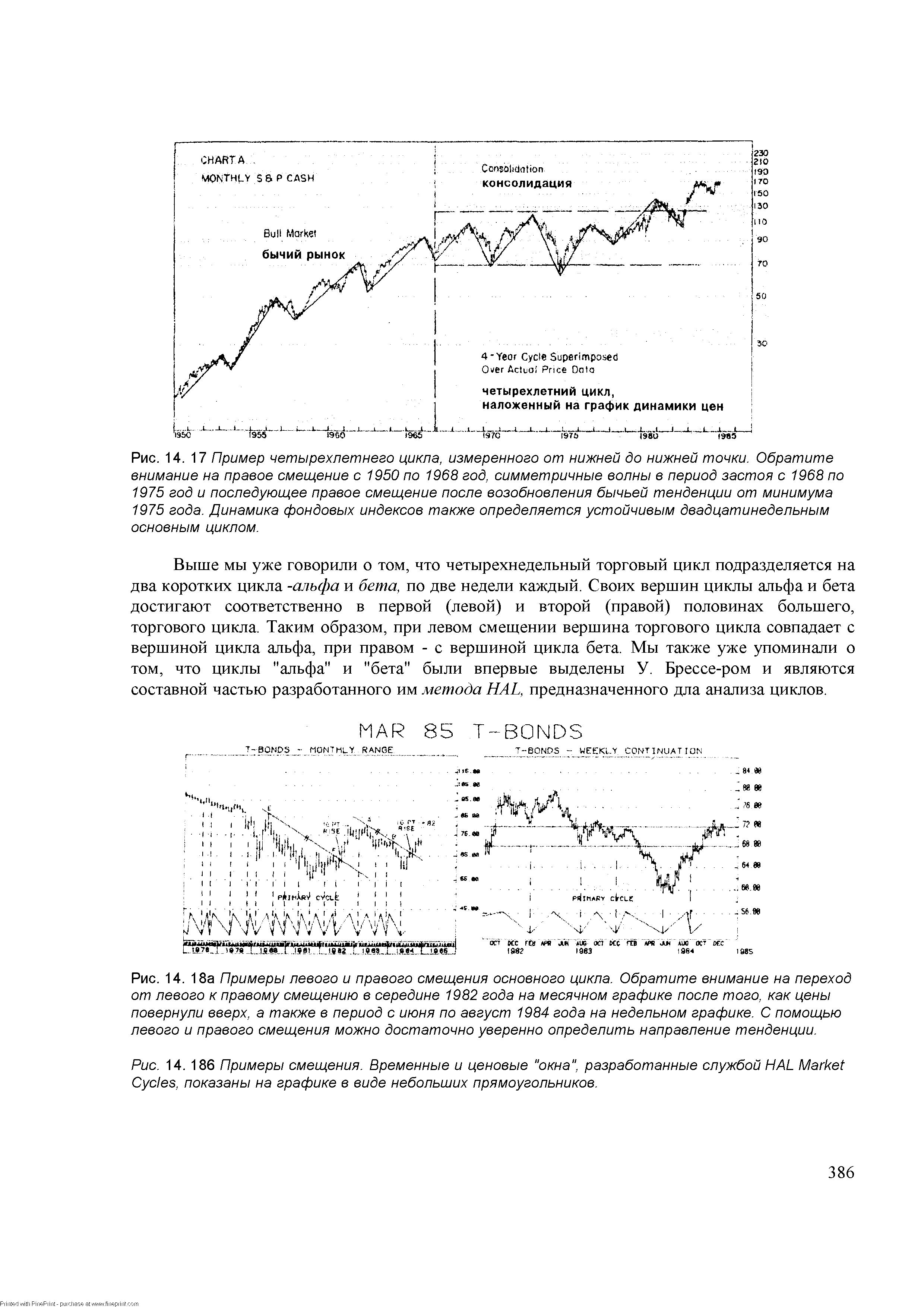

| Рис. 14. 18a Примеры левого и правого смещения основного цикла. Обратите внимание на переход от левого к правому смещению в середине 1982 года на месячном графике после того, как цены повернули вверх, а также в период с июня по август 1984 года на недельном графике. С помощью левого и правого смещения можно достаточно уверенно определить направление тенденции. |  |

Анализ недельных графиков производится, как правило, в начале новой рабочей недели и служит справочным материалом для работы на данной неделе. Обязателен для использования на всех рынках со всеми видами товаров. Зачастую задает тон работы на неделю. [c.117]

Чаще всего для построения графиков трехлинейного прорыва, рен-ко и каги используются дневные или недельные цены закрытия. Поэтому в главах 6, 7 и 8 акцент сделан на дневных и недельных графиках. Некоторые японские трейдеры используют и внутридневные графики каги (графики трехлинейного прорыва и ренко , как правило, не строятся на основе внутридневных цен возможно, они оказались менее эффективными по сравнению с внутридневными графиками каги ), которые, при наличии времени и необходимой информации, можно строить даже на основе тиковых данных. [c.168]

Чтобы охватить весь временной диапазон (в предыдущих примерах мы рассматривали действие этого правила применительно к дневному, недельному и месячному графикам), обратимся теперь к внутридневно-му графику (см. рис. 11.27). С начала до середины июля расположение [c.206]

Итак, система основана на так называемом "правиле четырех недель", упоминающемся в известной книге Джона Мерфи "Технический анализ фьючерсных рынков". Указанное правило предписывает покупать, если цена превысила 4-недельный максимум, и наоборот, продавать, если цена опустилась ниже 4-недельного минимума. Заметим, что в такой интерпретации наша торговая система оказывается "переворотной", то есть такой системой, которая в любой момент времени предписывает находиться в открытой позиции, либо длинной, либо короткой и не имеет состояния отсутствия позиции. Мы модифицируем эту систему так, чтобы она допускала отсутствие позиции, а именно, будем закрывать длинную позицию, если цена опустилась ниже 2-недельного минимума, и наоборот, закрывать короткую позицию, если цена превысила 2-недельный максимум. Далее, для принятия торговых решений мы будем использовать только цены закрытия дня. [c.209]

Однако если мы работаем с несколько большими уровнями защиты стоп-лосса (как будет показано позднее на примерах недельных графиков), правило повторного входа нельзя рекомендовать. Повторные входы не полезны и при консервативных правилах входа на дневных графиках, например, входах по максимуму или минимуму предыдущих четырех дней. Чем консервативнее правило входа, тем дальше мы уходим на входе от минимума первой импульсной волны как нашего определения уровня стоп-лосса. [c.55]

ФИ-спираль слева направлена против часовой стрелки. Пробитие пиком происходит на ее третьем кольце ФИ-спирали. Правая ФИ-спираль вращается по часовой стрелке и пробивается на шестом кольце ФИ-спирали. Пересечение двух ФИ-спиралей совпадает с ранее описанным пересечением ФИ-спиралей на недельной основе. [c.180]

Наибольшая трудность для инвесторов — необходимость ждать, пока рыночная цена не коснется точки пересечения. Помимо необходимости правильно анализировать данные, наличие дисциплины, позволяющей придерживаться правил и не терять терпения, — самое важное требование при работе со всеми инструментами Фибоначчи. Впадина V 04 на недельной основе ненамного сложнее, чем пик Р 03 (рисунок 6.46). [c.189]

Рассматривая средние скользящие, мы уже обращали внимание читателя на то, каким образом с помощью месячного цикла и принципа гармонического соотношения можно объяснить широкое распространение пяти-, десяти-, двадцати- и сорокадневных средних скользящих. Те же временные параметры весьма эффективны и для недельных правил. Эти значения - только уже не дневные, а недельные - дают нам правила одной, двух, четырех и восьми недель. Таким образом, коррекцию четырехнедельного правила лучше всего начинать с гармонического преобразования временного значения - деления или умножения четырех на 2. Чтобы сократить параметр времени, четыре недели сокращаются до двух, которые, в свою очередь, могут быть сокращены до одной. Чтобы увеличить временной параметр, необходимо преобразовать четыре недели в восемь. Поскольку данный метод основан на сочетании значений цен и времени, понятно, почему такую большую роль здесь играет цикличный принцип гармонического соотношения. Методика сокращения или увеличения временного параметра путем деления или умножения на два построена на принципе цикличности. [c.242]

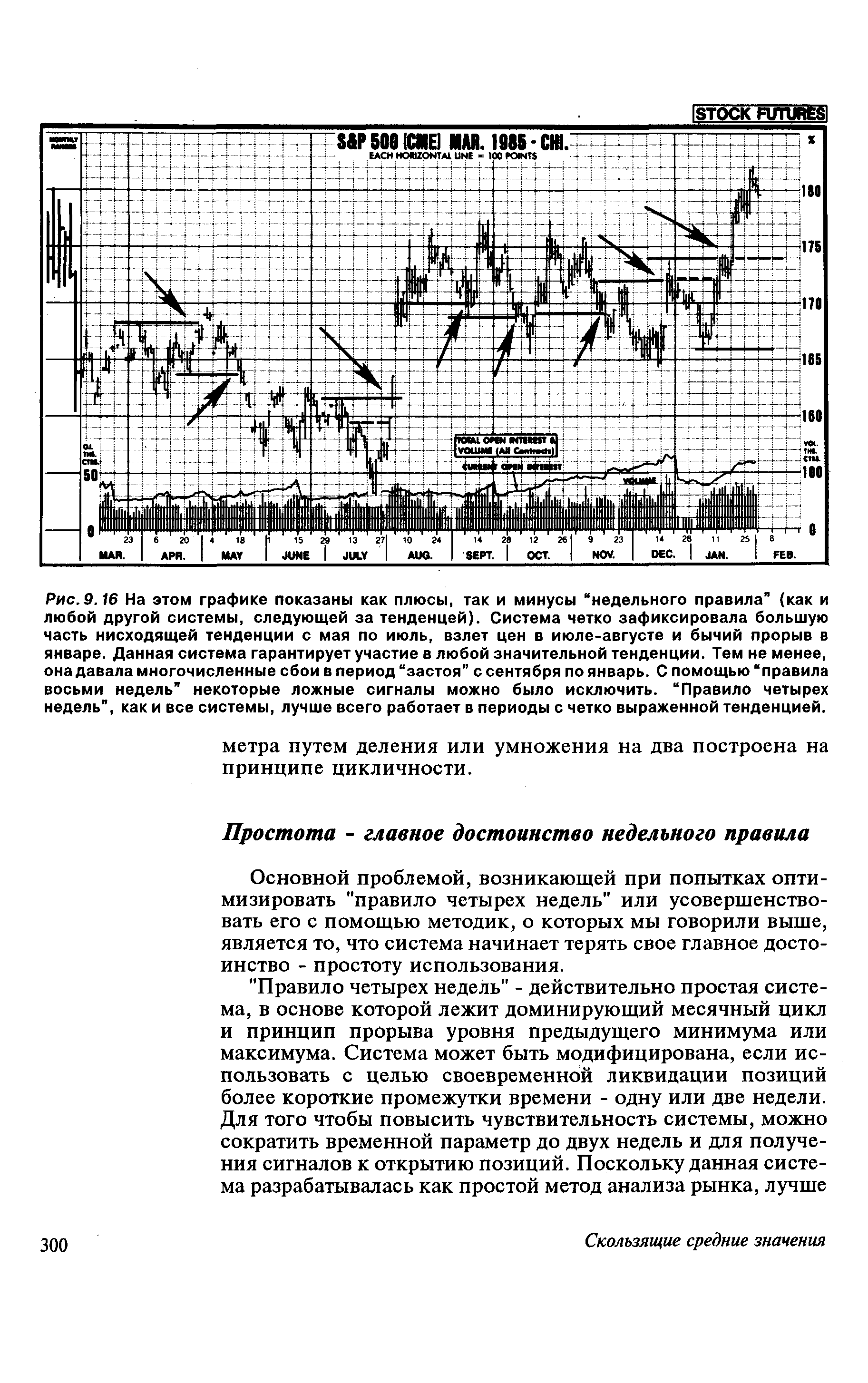

Pu . 9.16 На этом графике показаны как плюсы, так и минусы "недельного правила" (как и любой другой системы, следующей за тенденцей). Система четко зафиксировала большую часть [c.244]

Когда мы будем рассматривать циклы различной длительности, существующие на отдельных фьючерсных рынках, мы увидим, что данная номинальная модель в состоянии объяснить существование практически каждого цикла. Но уже сейчас мы попросим читателя взглянуть на колонку "Дни". Обратите внимание, что там есть 40, 20, 10 и 5 дней. Вы, конечно же, помните, что эти цифры определяют большинство широко распространенных периодов расчета средних скользящих. Даже хорошо известные четырех-, девяти- и восемнадцатидневные средние скользящие являются производными от пяти-, десяти- и двадцатидневных периодов. При расчете многих осцилляторов используются пяти-, десяти-и двадцатидневные периоды. Так называемые "недельные правила" основаны на тех же цифрах, переведенных в две, четыре и восемь недель. [c.374]

Имеет ли к нему какое-нибудь отношение луна или нет, усредненный двадцативосьмидневный цикл все-таки существует и объясняет распространенность многих чисел, используемых при создании краткосрочных индикаторов и торговых систем. Во-первых, двадцативосьмидневный цикл основан на календарной структуре месяца - он соответствует четырем неделям. Если принимать в расчет только рабочие, или торговые дни, то он становится уже двадцатидневным. Мы уже не раз упоминали о том, что многие средние скользящие, осцилляторы и недельные правила основаны на числе 20 и его гармонических отношениях - 10 и 5. Очень популярны пяти-, десяти- и двадцатидневные средние скользящие, а также их производные - четырех-, девяти- и восемнадцатидневные. Агентство СКВ, публикующее графики фьючерсных рынков, использует десяти- и сорокадневные средние скользящие, а сорок дней, как мы помним, - следующий по возрастанию цикл после двадцатидневного, с которым он находится в гармоническом соотношении, то есть больше его в два раза. [c.382]

| Рис.9.16 На этом графике показаны как плюсы, так и минусы "недельного правила" (как и любой другой системы, следующей за тенденцей). Система четко зафиксировала большую часть нисходящей тенденции с мая по июль, взлет цен в июле-августе и бычий прорыв в январе. Данная система гарантирует участие в любой значительной тенденции. Тем не менее, она давала многочисленные сбои в период "застоя" с сентября по январь. С помощью "правила восьми недель" некоторые ложные сигналы можно было исключить. "Правило четырех недель", как и все системы, лучше всего работает в периоды с четко выраженной тенденцией. |  |

| Рис. НО показывает график Dow Jones omposite Average и 2-летнюю (100 недель) офсетную линию, используемую для генерации четырехлетних проектировок. Отметим, что когда 40-недельная проектировка была достигнута (внизу правой стороны графика), цены подошли почти вплотную |  |

Никто не ожидает, что брокер или управляющий капиталом будет всегда прав. Могут быть и ошибки, и заблуждения, но именно брокер или управляющий капиталом сумеет найти единственно верный путь. Бычий Процент Нью-Йоркской Фондовой Биржи - ваш маяк. Сбои в работе бывают и у него, но почти всегда он является ведущим индикатором. Кроме того, он, по определению, должен указать вам маршрут. Скажем, jiepes несколько недель мы увидим, как Индекс Бьиьего Процента Нью-Йоркской Фондовой Биржи достигает 44-процентного уровня, на котором степень риска меняется на Бычье Подтверждение. Давайте далее предположим, что вместо дальнейшего падения рьшок начинает расти, приводя вас в замешательство, особенно если вы новичок. Если рост становится заметным, тогда акции начинают подавать больше сигналов к покупке, чем к продаже, и в течение двух недель должны развернуться обратно наверх, выстраиваясь в колонку "X" и вынуждая вас изменить свое мнение, войдя в бычий настрой. Такой тип поведения не позволит вам стать тем аналитиком (инвестором), который после того, как стал медведем, никогда больше не меняет своего мнения, не веря, что рынок может пойти против него. Как правило, они оставляют своих клиентов наедине с их проблемами, как это делали многие. Этот индекс отбрасывает все субъективные догадки. В случае, указанном выше, самое плохое, что может произойти, это если вы упустите возможность. Но у вас всегда есть возможность вернуться обратно в кратчайший срок. Такой случай вряд ли произойдет, ведь за те 10 лет, что мы используем этот индекс в качестве своего маяка, такое случилось лить однажды Нашими механизмами тонкой настройки являются два краткосрочных индикатора Процент Акций, торгуемых выше 10-недельной скользящей средней, и Индекс Максимумов-Минимумов Нью-Йоркской Фондовой Биржи. С тремя описанными здесь индикаторами невозможно долго заблуждаться. Не переживайте о том, что сделали что-то неправильно, просто не затягивайте с исправлением ошибок. [c.165]

Обе ФИ-спирали на рисунке 6.28 имеют различные центры и отправные точки. Левая ФИ-спираль вращается против часовой стрелки правая — по часовой стрелке. Обе ФИ-спирали пробиваются самым высоким максимумом Индекса S P500 на своих четвертых кольцах ФИ-спирали. Пересечение двух ФИ-спиралей — точное подтверждение пика, который в предыдущем разделе идентифицирован несколькими ФИ-спиралями на недельной основе. [c.174]

Пик Р 03 на недельном графике 0-H-L- подробно проиллюстрирован на рисунке 6.45. Пик Р 03 — хрестоматийный пример солидного ФИ-спираль-ного анализа. Обе ФИ-спирали вращаются по часовой стрелке. ФИ-спираль на левом малом графике пробивается движением рынка Индекса DAX30 на шестом кольце ФИ-спирали. ФИ-спираль на правом малом графике пробивается на третьем кольце ФИ-спирали. [c.189]

Смотреть страницы где упоминается термин НЕДЕЛЬНОЕ ПРАВИЛО

: [c.238] [c.245] [c.292] [c.301] [c.79] [c.91] [c.241] [c.64]Смотреть главы в:

Технический анализ фьючерсных рынков -> НЕДЕЛЬНОЕ ПРАВИЛО

Технический анализ фьючерских рынков теория и практика -> НЕДЕЛЬНОЕ ПРАВИЛО