Скользящее среднее значение — это средняя цена бумаги за определенный период. Период расчета скользящего среднего выбирается по усмотрению аналитика (напр., он может составлять 25 дней). [c.26]

При расчете простого скользящего среднего цены бумаги за последние п. периодов сначала суммируют, а затем делят на п. . Так, сложив цены закрытия за последние 25 дней и поделив сумму на 25, получаем среднюю цену бумаги за эти 25 дней. Подобные расчеты производятся отдельно для каждого периода на графике. [c.26]

ПЕРИОДЫ РАСЧЕТА СКОЛЬЗЯЩИХ СРЕДНИХ [c.27]

Долгосрочные тенденции обычно отслеживаются с помощью 200 дневного скользящего среднего. Для автоматического определения оптимальной длительности периода расчета можно прибегнуть к компьютерным программам по техническому анализу. Если не учитывать комиссионные, большая прибыль обычно достигается при использовании более коротких скользящих средних. [c.27]

Достоинство такой системы торговли с помощью скользящего среднего (т.е. покупки и продажи при прорывах скользящего среднего) состоит в том, что она позволяет играть в направлении текущей тенденции ведь любому более или менее существенному изменению цены обязательно предшествует соответствующий прорыв кривой скользящего среднего. Недостаток ее заключается в некотором запаздывании сигналов. Если период действия тенденции незначителен (обычно он должен быть вдвое дольше периода расчета скользящего среднего), то вы понесете убытки. Сказанное проиллюстрировано на рисунке 25. [c.28]

Полосы Боллинджера формируются из трех линий. Средняя линия — это обычное скользящее среднее. В нижеследующем выражении п обозначает число единичных отрезков времени, составляющих период расчета скользящего среднего (напр., 20 дней). [c.57]

Скользящее среднее показывает среднее значение цены бумаги за некоторый период времени. При расчете скользящего среднего производится математическое усреднение цены бумаги за данный период. По мере изменения цены ее среднее значение либо растет, либо падает. [c.197]

Значение весового коэффициента определяется количеством дней в периоде расчета скользящего среднего. В приведенном выше примере вес первого дня равен 1,0, а вес последнего дня — 5,0. Таким образом, сегодняшняя цена закрытия в 5 раз весомее цены закрытия 5 дней назад. [c.203]

Периоды °/oD. Это число единичных периодов, используемых для расчета скользящего среднего линии %К. Полученное скользящее среднее называется °/oD и обычно изображается пунктиром на одном графике с линией %К. [c.221]

Затем вычисляется скользящее среднее %К по числу периодов, выбранному для расчета °/oD. Полученное скользящее среднее называется %D. [c.222]

Из этой формулы следует, что реакция WMA на выбытие цены из интервала расчета менее выражена, чем у SMA, и эта реакция тем меньше, чем больше период скользящей средней. [c.157]

Самый распространенный способ расчета скользящих средних — среднеарифметический. Цены закрытия за определенный период складываются, а сумма делится на общее число дней (или других единиц времени), составляющих данный период. Полученное значение наносится на график в столбце текущего дня. К сожалению, общепринятые методы не всегда являются идеальными. Большинство аналитиков не замечает или не хочет замечать проблем, возникающих при такой трактовке скользящих средних, а именно [c.93]

Одну из методик, созданную мною много лет тому назад, я назвал методикой TD скользящих средних. Она предназначена для подачи сигналов к продаже и покупке в первый день, когда оба скользящих средних — долгосрочное и краткосрочное — начинают двигаться в одном направлении. Обычно первой разворачивается кривая краткосрочного скользящего среднего, а затем поступает подтверждение разворота от долгосрочного именно в этот день следует приступать к действиям. Другими словами, сигнал возникает, как только оба скользящих средних начинают двигаться вместе вверх или вниз при условии, что в предшествующий день они двигались в разных направлениях. Обычно для расчета таких скользящих средних я использую временные периоды в 13 и 55 дней, однако совсем недавно я скорректировал последний период до 65 дней. [c.94]

По-другому опционы можно было бы назвать страховкой. Попросту говоря, опцион на покупку дает право его владельцу купить акции по определенной цене в течение заранее определенного периода времени. Опцион на покупку — это своего рода страховой полис, защищающий инвестора от того, что он упустит возможность купить акции в случае внезапного увеличения их цены. Например, предположим, что тренды и графики скользящих средних указывают на то, что на рынок стало выходить больше покупателей, поэтому цены, скорее всего, пойдут вверх, и инвестор хочет иметь гарантии того, что он сможет купить акции по лучшей цене в случае, если произойдет такой подъем. Давайте возьмем пример акций, цена на которые сегодня составляет 50 долларов за штуку. Инвестор звонит своему брокеру и говорит, что хочет приобрести опцион на покупку 100 акций по цене 50 долларов за каждую. За этот опцион он заплатит, скажем, из расчета доллар на акцию, что в целом обойдется ему в 100 долларов (каждый опцион покрывает 100 акций). Таким образом он защищает себя от внезапного движения рынка вверх. Через три недели инвестор возвращается с рыбалки и обнаруживает, что цена одной акции выросла до 60 долларов. Опцион на покупку технически дает инвестору право купить 100 акций по цене 50 долларов. После чего он сможет, если захочет, продать эти 100 акций по их текущей цене — 60 долларов за штуку. [c.176]

Приведенный нами пример показывает, как высчитывается простое десятидневное среднее скользящее цены закрытия. Однако существуют и другие, гораздо более сложные виды средних скользящих. Существует множество вопросов относительно того, как наилучшим образом использовать средние скользящие. Например существует ли оптимальная временная протяженность периода расчета усредненных показателей Какие средние значения следует использовать кратковременные или долговременные Существуют ли оптимальные средние скользящие для всех рынков или для каждого рынка в отдельности Является ли цена закрытия наиболее оптимальной ценой, которую следует учитывать Не лучше ли использовать несколько средних скользящих Какой тип средних скользящих лучше простой, линейно взвешенный или экспоненциально сглаженный Существуют ли периоды, в которые эти показатели более значимы, чем в остальное время [c.208]

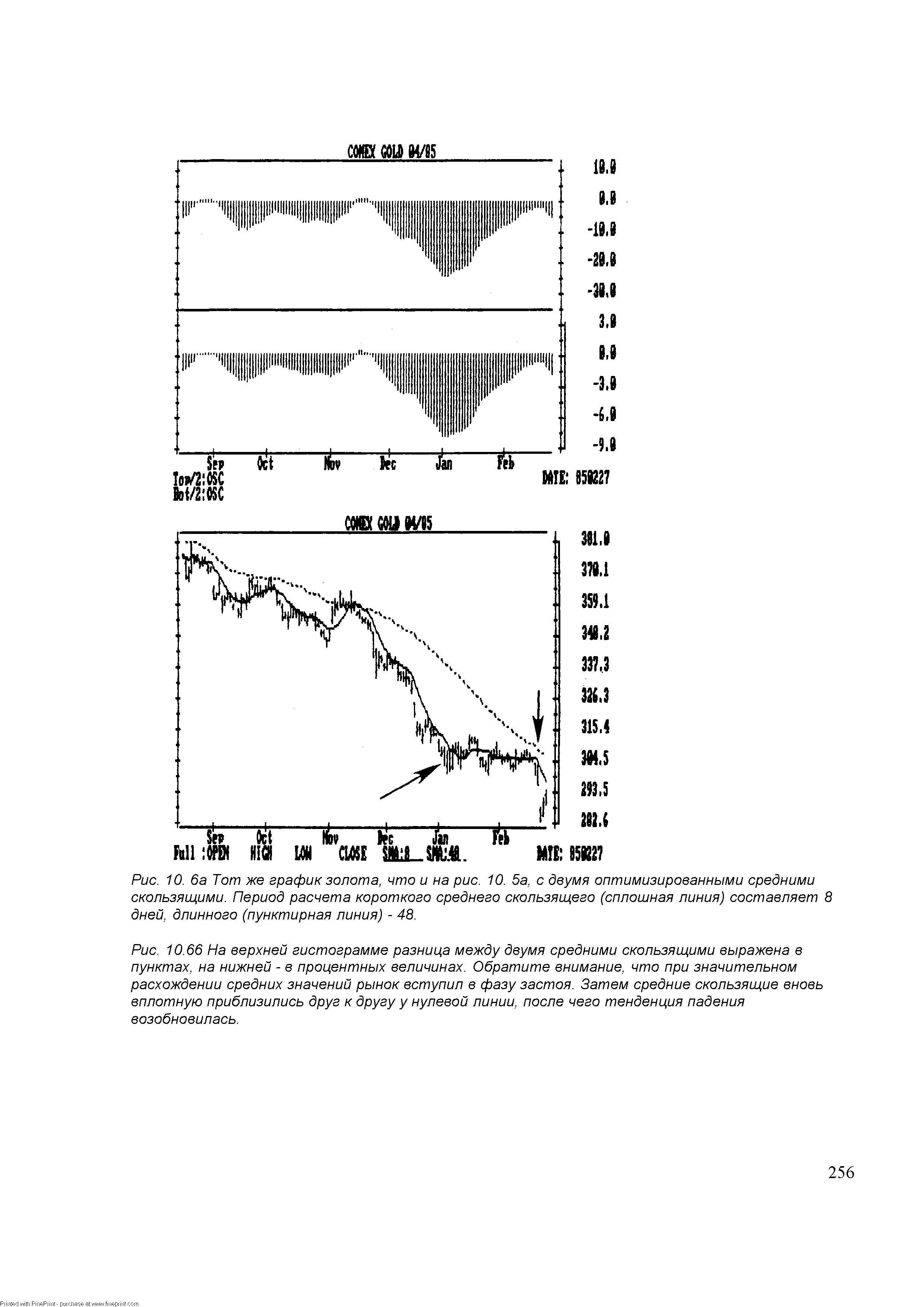

| Рис. 10. 6a Тот же график золота, что и на рис. 10. 5а, с двумя оптимизированными средними скользящими. Период расчета короткого среднего скользящего (сплошная линия) составляет 8 дней, длинного (пунктирная линия) - 48. |  |

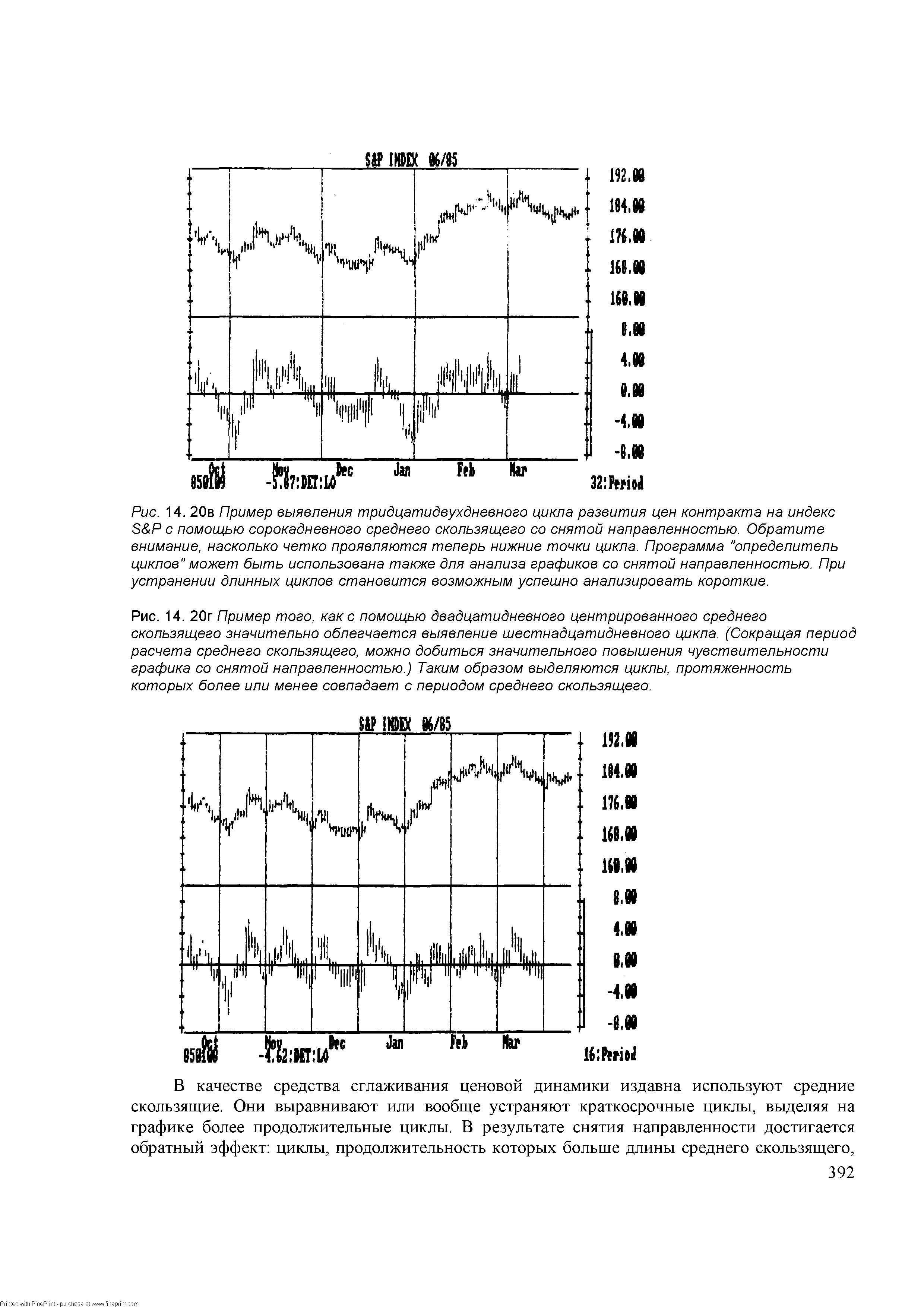

Процедура снятия направленности сравнительно проста (см. примеры на рис. 14. 20а-г). Ее можно выполнить вручную, но проще и удобнее с помощью компьютера. Прежде всего выбирают период для расчета среднего скользящего. Он определяется длительностью цикла, который необходимо выделить. В качестве примера мы возьмем сорокадневное среднее скользящее. Следующим шагом является центрирование среднего скользящего. Речь идет о том, что среднее значение откладывается на двадцать первый день периода расчета (середина цикла), а не на последний день, как это делают обычно. Затем среднее скользящее откладывают в виде нулевой линии внизу графика, а показатели цен наносят выше и ниже этой линии. В результате циклы, продолжительность которых составляет меньше сорока дней, становятся гораздо более выраженными, следовательно, их легче установить. Далее процедуру можно продолжить, выделяя все более и более короткие периоды - пока не будут установлены все доминирующие циклы. Программа по снятию направленности входит в пакет "Компутрэк". [c.393]

Разновидность анализа определяется, помимо периода скользящего среднего, и типом цены, взятой для расчета скользящего среднего. В большинстве торговых систем на основе скользящих средних используются цены закрытия (как в приведенном примере с рынком золота). Но применимы также скользящие средние максимальных, минимальных и срединных цен (расположенных посередине ценового диапазона, между максимумом и минимумом). Иногда берутся даже скользящие средние самих скользящих средних. [c.219]

В техническом анализе широко используются различные виды инструментов и методик. Одна из методик - построение скользящих средних с целью выявления промежуточных и долгосрочных трендов. Данная методика предполагает вычисление в течение каждого дня средней цены закрытия определенной ценной бумаги за некоторый период до даты вычисления. (Например, для расчета средней могут быть использованы [c.834]

Простейшим методом математического прогнозирования является скользящее среднее. Баланс между сглаживанием и чувствительность в нем достигается за счет усреднения данных за последние периоды, на основе чего и строится прогноз. В табл. 7.1 представлен пример расчета скользящих средних для одного и того же набора данных за периоды в 3 и 6 месяцев. [c.142]

Это взвешенное скользящее среднее. Чем ближе учитываемый период к настоящему моменту, тем больше его значение для прогноза, тем больший вес ему присваивается. Предполагается, что объемы сбыта за последние периоды являются более точными индикаторами будущих продаж. Поскольку алгоритм метода достаточно сложен, расчет, как правило, ведется на компьютере с помощью статистических программ. У него существует несколько разновидностей двойное экспоненциальное сглаживание, адаптивное сглаживание, расширенное экспоненциальное сглаживание Уинтера. [c.208]

В расчеты были включены динамические ряды разной продолжительности — 21 год (1950—1970 гг.) и 16 лет (1955—1970 гг.). Весь набор данных о продукции, основных фондах и численности занятых по двум периодам включался в расчеты в виде первичных рядов темпов прироста и в виде выравненных с помощью 3-летней скользящей средней. [c.39]

В настоящее время используются несколько видов скользящих средних. Наиболее употребимым является простое скользящее среднее, при вычислении которого берутся цены за определенное пользователем число периодов, суммируются и делятся на количество периодов. 10-дневное среднее является лишь средней ценой закрытия за последние 10 дней. Каждое последующее значение заново вычисляется на основе 10 последних дней. Это демонстрирует то, как средние скользят . Выбор количества периодов, используемых для расчета среднего, зависит от анализируемой акции или товара. Обычно это число увязано с циклом соответствующего актива, таким как четырехлетний цикл фондового рынка, сезонный цикл цены нефти, связанный с отопительным периодом, и сельскохозяйственный цикл, связанный со сбором урожая. [c.70]

Важнейшим фактором, определяющим отличие разных типов скользящих средних, является вес , придаваемый самым последним значениям временного ряда. Один раз определенная схема взвешивания остается неизменной во всем диапазоне расчетов. Исключение составляет переменная скользящая средняя и объемно-зависимая скользящая средняя. Наиболее популярным способом интерпретации скользящих средних является взаимное сравнение скользящей средней цен закрытия с ценой закрытия самой по себе. Сигнал продажи генерируется, когда график цены закрытия опускается ниже графика ее скользящей средней, и наоборот, сигнал покупки генерируется, когда график цены поднимается выше графика скользящей средней. Критическим моментом в использовании скользящей средней является выбор длины периода, используемого для ее расчета. [c.256]

Важно отметить, что расчет скользящего среднего возможен лишь при наличии всех данных за п. периодов. То есть 25дневное скользящее среднее можно начать строить лишь после того, как на графике появится значение цены 25го дня. [c.26]

Я предпочитаю использовать не сами дневные значения индикатора, а его экспоненциальное скользящее среднее с периодом от 5 до 40 дней. Такое скользящее среднее служит превосходным краткосрочным индикатором перекупленности/перепроданности. Скользящие средние разности растущих и падающих акций используются также при расчете индикатора перекупленности/перепроданности (см. стр. 131) и осциллятора Макклеллана (см. стр. 95). [c.189]

Важнейший параметр скользящего среднего — количество временных периодов, по которому осуществляется усреднение. Задним числом легко определить наиболее подходящее скользящее среднее (например, с помощью компьютера автор вычислил, что оптимальный период расчета скользящего среднего для предыдущего графика составляет 43 месяца). Весь вопрос в том, как найти скользящее среднее, способное обеспечить устойчивую прибыльность. Наиболее распространено 39недельное (200дневное) скользящее среднее. Оно зарекомендовало себя как превосходный индикатор основных (долгосрочных) рыночных циклов. [c.198]

Индикатор MA D строится как разность между двумя экспоненциальными скользящими средними с периодами 12 и 26 дней. Чтобы четко обозначить благоприятные моменты для покупки или продажи, на график МАСВ наносится так называемая сигнальная линия — 9дневное экспоненциальное скользящее среднее индикатора. (Дж. Аппель определял длину экспоненциальных скользящих средних в процентах (см. стр. 163). Так, указанным выше периодам расчета трех скользящих средних соответствуют значения 15%, 7,5% и 20 %.) [c.223]

Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатилъности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. [c.215]

Sto hasti Os illator Стохастический осциллятор. Технический индикатор разработан Джорджем Лэйном. Сравнивает цену закрытия ценной бумаги с ее диапазоном цен за данный период времени. Идея стохастического осциллятора в том, что, когда акция повышается, она стремится закрываться около максимума этого периода времени, а когда понижается, она стремится закрываться около минимума. Стохастики наносятся на график со значениями в пределах от 0 до 100 за определенный период времени. Как и у скользящих средних, чувствительность их увеличивается при более коротких промежутках времени. Как правило, значения более 80 считаются сильными и указывают, что цена закрывается около максимума. Значения ниже 20 указывают, что цена закрывается около своего минимума. Алгоритм расчета стохастического осциллятора можно изменить, получив тем самым медленный стохастик, частично сглаживающий волатильность индикатора. Многие технические аналитики полагают, что медленный стохастик дает более точные сигналы и проще в интерпретации. [c.239]

Выше мы уже говорили об индикаторах объема — балансовом объеме (OBV) и накоплении объема (VA). Тогда мы упомянули, что последний может работать как осциллятор. Обе формулы - накопления объема и осциллятора - были разработаны М. Хайкиным из нью-йоркской компании "Дрексл Бернэм Ламберт". Для построения осциллятора необходимо вычислить два скользящих средних значения кривой VA и нанести их в виде гистограммы по обе стороны от нулевой линии. Предлагаемые автором стандартные периоды расчета средних скользящих равны трем и десяти дням. Интерпретация осциллятора основана на принципах, которые мы уже приводили выше при обсуждении осцилляторов, основанных на разнице двух скользящих средних значений. Единственное отличие заключается в том, что отслеживается не собственно движение цены, а динамика объема торговли. (См. рис. 10.20аи б.) [c.280]

Когда мы будем рассматривать циклы различной длительности, существующие на отдельных фьючерсных рынках, мы увидим, что данная номинальная модель в состоянии объяснить существование практически каждого цикла. Но уже сейчас мы попросим читателя взглянуть на колонку "Дни". Обратите внимание, что там есть 40, 20, 10 и 5 дней. Вы, конечно же, помните, что эти цифры определяют большинство широко распространенных периодов расчета средних скользящих. Даже хорошо известные четырех-, девяти- и восемнадцатидневные средние скользящие являются производными от пяти-, десяти- и двадцатидневных периодов. При расчете многих осцилляторов используются пяти-, десяти-и двадцатидневные периоды. Так называемые "недельные правила" основаны на тех же цифрах, переведенных в две, четыре и восемь недель. [c.374]

| Рис. 14. 20г Пример того, как с помощью двадцатидневного центрированного среднего скользящего значительно облегчается выявление шестнадцатидневного цикла. (Сокращая период расчета среднего скользящего, можно добиться значительного повышения чувствительности графика со снятой направленностью.) Таким образом выделяются циклы, протяженность которых более или менее совпадает с периодом среднего скользящего. |  |

Шаг 2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними (гр. 6 табл. 5.8). Используем эти оценки для расчета значений сезонной компоненты S (табл. 5.9). Для этого найдем средние за каждый квартал (по всем годам) оценки сезонной компоненты Sf. В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. [c.242]

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 6 табл. 5.12). Используем эти оценки для расчета значений сезонной компоненты S (табл. 5.13). Для этого найдем средние за каждый квартал оценки сезонной компоненты 51,-. Взаимопогашаемость сезонных воздействий в мультипликативной модели выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла (год) равно 4 (четыре квартала). [c.247]

Moving Averages — скользящие средние. Метод скользящих средних представляет собой методику расчета среднего значения цены, или показателя индикатора за определенный период времени. Термин скользящий подразумевает, и это на самом деле так, что средняя изменяется или движется во времени. Существует несколько видов скользящих средних. Перечислим некоторые из них [c.256]

Скользящее среднее (Moving average) — следующий за тенденцией индикатор, который наиболее эффективен в условиях направленного движения цен. Скользящее среднее сглаживает колебания цен, но запаздывает по времени. Например, при расчете 10-дневного скользящего среднего цены закрытия за последние 10 дней складываются, а сумма делится на 10. Эта процедура повторяется ежедневно. Для получения сигналов к покупке и продаже можно использовать произвольное число скользящих средних с различными периодами усреднения. В случае ис- [c.322]

Стохастический осциллятор (Sto hasti s) — осциллятор перекуплен-ности/перепроданности, основанный на том принципе, что при росте цен цена закрытия стремится к верхней границе ценового диапазона. При нисходящей тенденции цены обычно закрываются у нижней границы диапазона. Наиболее распространенные периоды расчета осциллятора — 9 и 14 дней. Стохастический осциллятор состоит из двух линий линии %К и ее трехдневного скользящего среднего — линии %D. Эти две линии колеблются в вертикальном диапазоне от 0 до 100. Значения выше 80 соответствуют перекупленному рынку, а ниже 20 — перепроданно- [c.323]