Наиболее подходящими оказались экспоненциальные скользящие средние кривые с периодами 5, 13 и 34 (см. рис. 20). [c.42]

Скользящая средняя кривая индекса относительной силы только- [c.168]

Достоинство такой системы торговли с помощью скользящего среднего (т.е. покупки и продажи при прорывах скользящего среднего) состоит в том, что она позволяет играть в направлении текущей тенденции ведь любому более или менее существенному изменению цены обязательно предшествует соответствующий прорыв кривой скользящего среднего. Недостаток ее заключается в некотором запаздывании сигналов. Если период действия тенденции незначителен (обычно он должен быть вдвое дольше периода расчета скользящего среднего), то вы понесете убытки. Сказанное проиллюстрировано на рисунке 25. [c.28]

Прорывы скользящих средних часто сопровождаются периодом раскаяния трейдеров . На рисунке 26 показано типичное явление после прорыва кривой долгосрочного скользящего среднего цены возвращаются к ней и лишь потом продолжают движение в направлении прорыва. [c.28]

Полосы Боллинджера схожи с конвертами скользящих средних. Различие между ними состоит в том, что границы конвертов расположены выше и ниже кривой скользящего среднего на фиксированном, выраженном в процентах расстоянии, тогда как границы полос Боллинджера строятся на расстояниях, равных определенному числу стандартных отклонений. Поскольку величина стандартного отклонения зависит от волатильности, полосы сами регулируют свою ширину она увеличивается, когда рынок неустойчив, и уменьшается в более стабильные периоды. [c.56]

Многие технические аналитики применяют на своих графиках многочисленные скользящие средние. Джим использует для каждой временной структуры 20, отображая по 10 скользящих средних на двух различных графиках. Для нетренированного глаза эти кривые линии на его экранах выглядят тарелками со спагетти. Но Джиму каждая из [c.74]

Анализ соотношения скользящих средних от кумулятивной кривой дохода сделок. [c.214]

Одну из методик, созданную мною много лет тому назад, я назвал методикой TD скользящих средних. Она предназначена для подачи сигналов к продаже и покупке в первый день, когда оба скользящих средних — долгосрочное и краткосрочное — начинают двигаться в одном направлении. Обычно первой разворачивается кривая краткосрочного скользящего среднего, а затем поступает подтверждение разворота от долгосрочного именно в этот день следует приступать к действиям. Другими словами, сигнал возникает, как только оба скользящих средних начинают двигаться вместе вверх или вниз при условии, что в предшествующий день они двигались в разных направлениях. Обычно для расчета таких скользящих средних я использую временные периоды в 13 и 55 дней, однако совсем недавно я скорректировал последний период до 65 дней. [c.94]

Теперь мы рассмотрим метод, который может иметь столько же вариантов, сколько легенд и домыслов сложилось вокруг него. Торговля при помощи скользящей средней может принимать разнообразные формы. Суть метода состоит в следующем цены на торгуемые активы за последние 10 дней складываются, а затем вся сумма делится на 10 (в качестве порядка средней может быть выбрано и другое число). Это и будет средняя стоимость. Как правило, когда цена растет, то значение средней цены будет ниже реальной цены, а когда цена падает, то среднее оказывается выше реальной цены. Таким образом, трейдер, полагающийся на эту систему, заключает сделки только тогда, когда реальная цена находится выше скользящей средней, и прекращает заключать сделки, когда цена падает ниже скользящей средней. Даже если сделки не заключаются, трейдер продолжает строить кривую скользящей средней и, когда реальная цена вновь становится выше средней, возобновляет заключение сделок. [c.155]

Чтобы применить метод скользящей средней капитала к вашему счету, вы должны рассчитать среднее вашего капитала (размера счета) за "X" дней и построить на той же диаграмме кривую реального капитала. Рис. 11.1 показывает кривую гипотетического изменения капитала, которую я получил благодаря разработанной мной системе. Реальная кривая капитала выделена жирной линией, в то время как кривая скользящей средней капитала показана более тонкой линией, которая проходит ниже кривой реального капитала в 80 процентах случаев. График, приведенный ниже, - это кривая капитала, которая получена в результате заключения торговых сделок сразу после проседания счета (капитала) ниже его среднего значения. [c.156]

Этот метод требует, чтобы кривая реального текущего капитала двигалась ниже скользящей средней. Кроме того, существует еще дополнительное требование следующий уровень капитала должен быть ниже среднего, но в то же время очень близко к нему. Таблица 11.2. показывает результаты применения этого метода на том же примере, который приводился ранее для иллюстрации метода скользящей средней капитала. Применяя правило двух значений, близких к среднему, мы можем подняться до уровня 47.000 долларов, поддерживая убытки на том же уровне, что и в предыдущем примере. Помимо этого, дополнительное требование позволяет заключать меньше сделок, поэтому из 132 возможных состоялось всего 117 сделок. [c.164]

Технический подход может быть субъективным. Два аналитика иногда полностью расходятся во мнениях по поводу какой-либо модели. Скользящие средние значения являются шагом в сторону более научного анализа графиков. Скользящее среднее — это среднее значение цен закрытия в течение определенного количества дней. Аналитики могут видеть, соответствуют ли цены общей линии (кривой, проведенной через значения цен) или выбиваются из нее. [c.71]

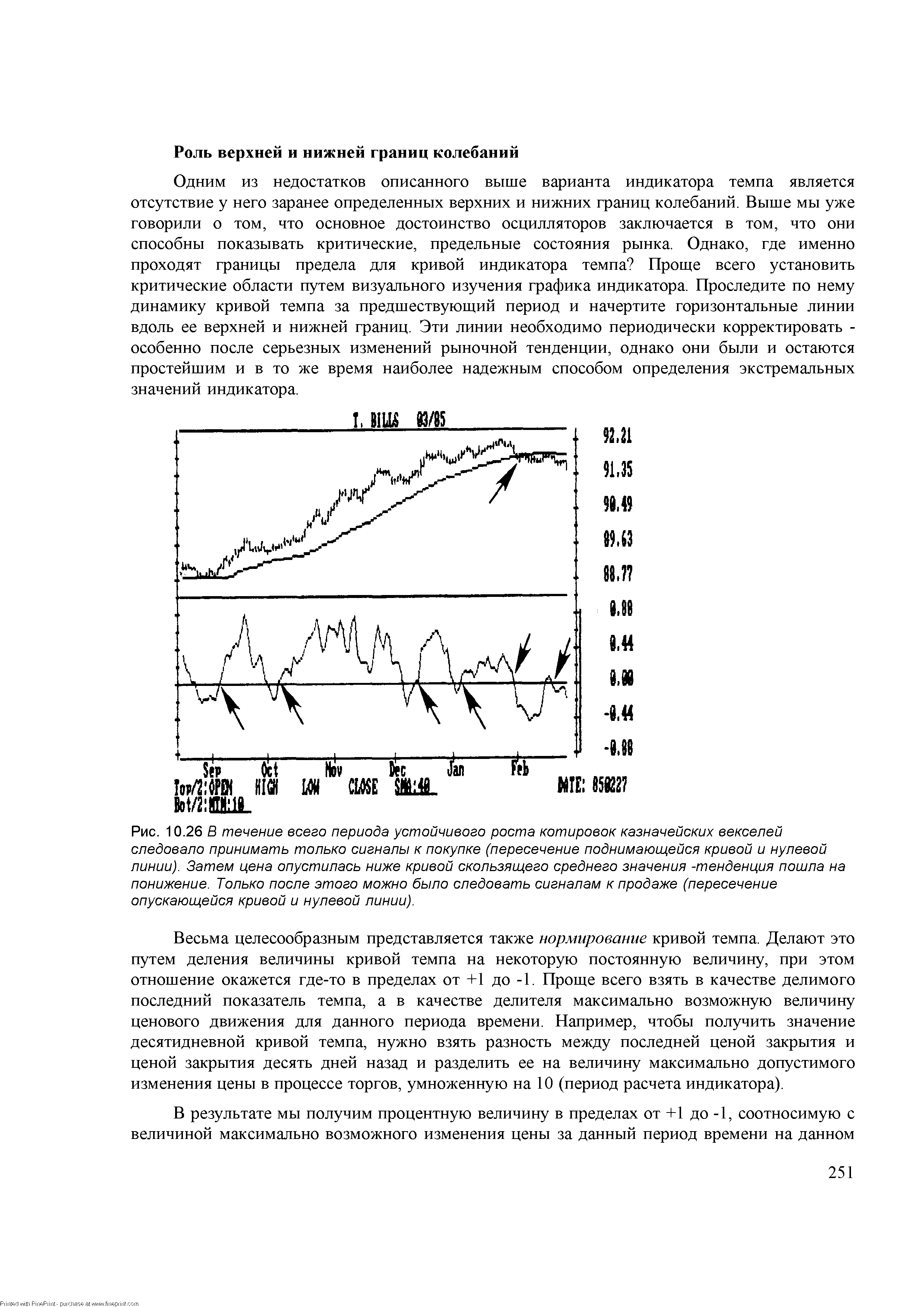

| Рис. 10.26 В течение всего периода устойчивого роста котировок казначейских векселей следовало принимать только сигналы к покупке (пересечение поднимающейся кривой и нулевой линии). Затем цена опустилась ниже кривой скользящего среднего значения -тенденция пошла на понижение. Только после этого можно было следовать сигналам к продаже (пересечение опускающейся кривой и нулевой линии). |  |

Кривая индекса RSI может принимать различные стандартные конфигурации. На графике индекса также хорошо видны уровни поддержки и сопротивления. Для того чтобы выявить изменения тенденции движения индекса, можно прибегнуть к анализу с помощью линий тренда или скользящих средних значений. На приведенных примерах демонстрируется использование этих инструментов в анализе реальных рыночных ситуаций (см. рис. 10.1 За и б). [c.266]

Существует так называемая "замедленная" модификация стохастического анализа, причем большинство трейдеров отдают предпочтение именно этой формуле. На "медленном" графике более чувствительная классическая кривая К отсутствует. Значения новой "медленной" кривой К высчитываются по основной формуле для классической линии D. Новая "медленная" кривая D, в свою очередь, представляет собой трехдневное скользящее среднее значение "медленной" кривой К. В конечном итоге, на "медленном" графике мы видим обычную кривую D (которая теперь называется кривой К) и ее трехдневное скользящее среднее значение (теперь кривая D). Полагают, что замедленный вариант кривой D дает более точные сигналы. (См. рис. 10.17а и б.) [c.274]

В этой главе мы обсудили применение осцилляторов в анализе рынка для выявления краткосрочных состояний перекупленное и перепроданности, а также признаков расхождения. Мы рассказали о кривой темпа, затем объяснили, как при нормировании она становится осциллятором. Мы разобрали принципы работы осциллятора RO , измеряющего скорость изменения цен по соотношению цен, и затем показали, как, сравнивая два скользящих средних значения, можно определять точки их пересечения и выявлять краткосрочные критические периоды в развитии рынка. Наконец, мы описали индекс RSI и стохастический анализ и объяснили, почему осцилляторы необходимо синхронизировать с рыночными циклами. [c.277]

График каждого индекса на рисунке 8.22 сглажен с помощью 14-месячного экспоненциального скользящего среднего (ЕМА). Пересечение индексом кривой скользящего среднего (или изменение направления самого скользящего среднего) служит сигналом важного разворота в динамике индекса. Конец 1989 года ознаменовался весьма опасной комбинацией, которая отражена на рисунке скользящее среднее индекса акций движется вверх, а цены денежных рынков падают. Рисунок также демонстрирует преобладание обратной зависимости между двумя верхними графиками, представляющими мировые финансовые рынки, и нижним графиком товарного индекса журнала Экономист , отражающего динамику мировых товарных цен. [c.163]

Таким образом, происходит сглаживание кривой скользящей средней относительно графика цен. [c.67]

На рис. 4.10 показано, как использовать свечные сигналы для торговли в направлении тенденции, определяемой с помощью скользящего среднего. Поскольку рынок находится ниже скользящего среднего, тенденция — нисходящая. В этом случае медвежьи сигналы свечей можно использовать для короткой продажи, а бычьи — для закрытия коротких позиций. Трейдерам, которые склонны рисковать и готовы покупать на медвежьем рынке, рекомендую использовать в качестве ценовых ориентиров краткосрочные зоны сопротивления. В данном примере в июне после харами начался подъем. Однако, когда рынок достиг зоны сопротивления, представленной 52-недельным скользящим средним, свечи указали на рост давления продаж, что явствует из длинной верхней тени свечи 1 и длинного черного тела свечи 2. Трейдерам, купившим по сигналу харами, следовало считать кривую скользящего среднего ориентиром для закрытия позиций. Те, кто были настроены действовать в соответствии с общей тенденцией (т.е. продавать при корректирующих подъемах), могли бы использовать упомянутые медвежьи сигналы свечей для коротких продаж. Нисходящее окно показало, что медведи еще сильны и готовы толкать рынок ниже. Длинные белые свечи в середине июля намекнули на возможное укрепление рынка. Начавшийся с них подъем остановился на дожи, который образовался в зоне сопротивления скользящего среднего. Это был крайне благоприятный [c.154]

Кривая 65-дневного скользящего среднего (считаю этот индикатор ценным для анализа многих рынков) пересекла график цен около отметки 0,1515 долл. (Более подробно об использовании скользящих средних в комбинации со свечами см. в главе 13.) [c.179]

Отслеживание полосы скользящего среднего (другое название — конверт). Эти полосы располагаются на определенную процентную величину выше или ниже кривой скользящего среднего и могут служить поддержкой или сопротивлением. [c.220]

Наблюдение за направлением наклона кривой скользящего среднего. Так если после длительного подъема она выравнивается или поворачивает вниз, это может быть медвежьим сигналом. [c.220]

Простой метод наблюдения заключается в построении кривой скользящего среднего. [c.221]

В начале марта цены опустились ниже кривой 65-дневного скользящего среднего. [c.222]

Существует множество вариантов использования комбинации из двух скользящих средних. Один из них — в качестве осциллятора или индикатора перекупленности/перепроданности. Этот индикатор определяют как разность между длинным и коротким скользящими средними. Его значения могут быть как положительными, так и отрицательными. Величина выше нуля означает, что короткое скользящее среднее находится над длинным. Всякая величина ниже нуля означает, что короткое скользящее среднее расположено под длинным. Таким образом, сопоставляется темп движения обеих кривых. Это связано с тем, что, как говорилось ранее, короткое скользящее среднее более чувствительно к последним изменениям цен. И если оно сравнительно намного выше (или ниже) длинного скользящего среднего, то рынок считается перекупленным (перепроданным). [c.223]

Комбинацию из двух скользящих средних можно графически представить в виде двух кривых, наносимых на ценовой график. Как отмечалось ранее, когда короткое скользящее среднее пересекает длинное снизу вверх, образуется так называемый золотой крест. Подобное пересечение является бычьим сигналом. На рис. 13.5 представлены бычий золотой крест и основание сковорода . Формирование сковороды было подтверждено окном, появившимся 2 июля. Обратите внимание, что в первой половине июля окно выступило в роли уровня поддержки и что потом, по мере роста цен, эту роль выполняла кривая короткого скользящего среднего. [c.225]

Некоторые аналитики требуют соблюдения дополнительного условия, согласно которому для возникновения сигнала к продаже медленная кривая %К должна пересечь кривую %D сверху вниз, а для возникновения сигнала к покупке — снизу вверх. Это аналогично случаям, когда короткое скользящее среднее пересекает длинное снизу вверх (бычий сигнал) или сверху вниз (медвежий сигнал). Так сигнал к покупке возникает, если рынок перепродан (25% или менее для %D), налицо положительное расхождение, и кривая %К пересекает кривую %D снизу вверх. [c.235]

Конвергенция-дивергенция скользящих средних кривых находится в отрицательной области, но ее скользящая средняя кривая начинает посматривать вверх, а в долгосрочной перспективе мы видим сильный сигнал медвежьего схождения (схождение прямых АВ и D). Линии гистограмм начинают не доходить до уровня своей скользящей средней. Т.е. сигналы MA D показывают нам, что медвежий тренд выдыхается и возможен откат курса вверх. [c.168]

Стохастик находится в зоне перепроданности, под ним проходит его скользящая средняя кривая, причем мы наблюдаем хорошее ра-щепление этих линий в течение последних девяти баров, что демонстрирует доминирование бычьих настроений рынка за последние 9 недель. Ясно одно, что на медвежьем тренде долго такая ситуация продолжаться не может и по — видимому вскоре следует ожидать откат стохастика вниз. Обращаю Ваше внимание на тот факт, что формирующийся максимум оказался выше предыдущего, что ослабляет последующие медвежьи настроения участников рынка. [c.168]

Конвергенция-дивергенция скользящих средних кривых расположена в положительной области, хотя ее численное значение не велико (равно 97). Кривая скользящая средняя MA D уверенно показывает вверх, а линии гистофамм пересекают свою скользящую среднюю снизу вверх, прогнозируя хороший потенциал быков. [c.171]

Конверт представляет собой скользящее среднее цен закрытия за короткий (обычно пятидневный) промежуток времени, к которому добавлен и отнят некоторый процент (для иностранной валюты это обычно 2%). Две кривые, параллельные графику скользящего среднего, создают ленту, в пределах которой находится большинство флуктуации цены. Пересечение гистограммой верхнего края ленты снизу вверх является сигналом к покупке, пересечение нижнего края сверху вниз-сигналом к продаже. Поскольку сигналы, генерируемые конвертом, касаются кратковременных явлений и возникают множество раз, пока работает рынок, скорость выполнения необходимых операций, во избежание потерь, должна быть очень высокой. Лента high-low работает таким же образом, за исключением того, что скользящие средние вычисляются отдельно для цен high и low. Необходимо отметить, что при построении временного фильтра число дней должно быть малым, чтобы избежать ложных сигналов. [c.90]

На следующем рисунке представлены графики курса акций Litton и индекса массы. На график курса акций также нанесено 9дневное экспоненциальное скользящее среднее. Стрелками отмечены моменты образования разворотного горба (когда кривая индекса массы сначала поднималась выше уровня 27, а затем опускалась ниже 26,5. Если при этом 9дневное скользящее среднее было направлено вниз, на графике ставились стрелки покупка . В случае, когда скользящее среднее росло, поставлена стрелка продажа . [c.118]

Индикатор разности новых максимумов и минимумов определяется как разность между числом акций, достигших новых 52недельных максимумов, и числом акций, достигших новых 52недельных минимумов. Полученная кривая обычно сглаживается с помощью Юдневного скользящего среднего. [c.132]

Существует и другой способ использования осциллятора Чайкина, при котором изменение его направления считается сигналом к покупке или продаже, но только если оно совпадает с направлением ценовой тенденции. Так, если акция на подъеме и ее цена выше 90дневного скользящего среднего, то поворот кривой осциллятора вверх в области отрицательных значений можно считать сигналом к покупке (но только если цена акции выше 90дневного скользящего среднего — не ниже него). [c.264]

Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатилъности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. [c.215]

В ситуации, когда нет рычага (например, портфель акций без заемных средств), вес и количество одно и то же. Однако в ситуации с рычагом (например, портфель фьючерсных рыночных систем), вес и количество отличаются. Идея, которая была впервые изложена в книге Формулы управления портфелем , состоит в том, что мы пытаемся найти оптимальное количество, и оно является функцией оптимальных весов. Когда мы рассчитываем коэффициенты корреляции HPR двух рыночных систем с положительными арифметическими математическими ожиданиями, то чаще всего получаем положительные значения. Это происходит потому, что кривые баланса рыночных систем (совокупная текущая сумма дневных изменений баланса) стремятся вверх и вправо. Проблема решается следующим образом для каждой кривой баланса надо определить линию регрессии методом наименьших квадратов (до приведения к текущим ценам, если оно применяется) и рассчитать разность кривой баланса и ее линии регрессии в каждой точке. Затем следует преобразовать уже лишенную тренда кривую баланса в простые дневные изменения баланса. После этого вы можете привести данные к текущим ценам (когда это необходимо). Далее, рассчитайте корреляцию по этим уже обработанным данным. Предложенный метод работает в том случае, если вы используете корреляцию дневных изменений баланса, а не цен. Если вы будете использовать цены, то можете получить искаженную картину, хотя очень часто цены и дневные изменения баланса взаимосвязаны (например, в системе пересечения долгосрочной скользящей средней). Метод удаления тренда следует всегда применять аккуратно. Разумеется, дневное AHPR и стандартное отклонение HPR должны всегда рассчитываться по данным, из которых не удален тренд. Последняя проблема, которая возникает, когда вы удаляете тренд из данных, касается систем, в которых сделки совершаются достаточно редко. Представьте себе две торговые системы, каждая из которых инициирует одну сделку в неделю, [c.216]

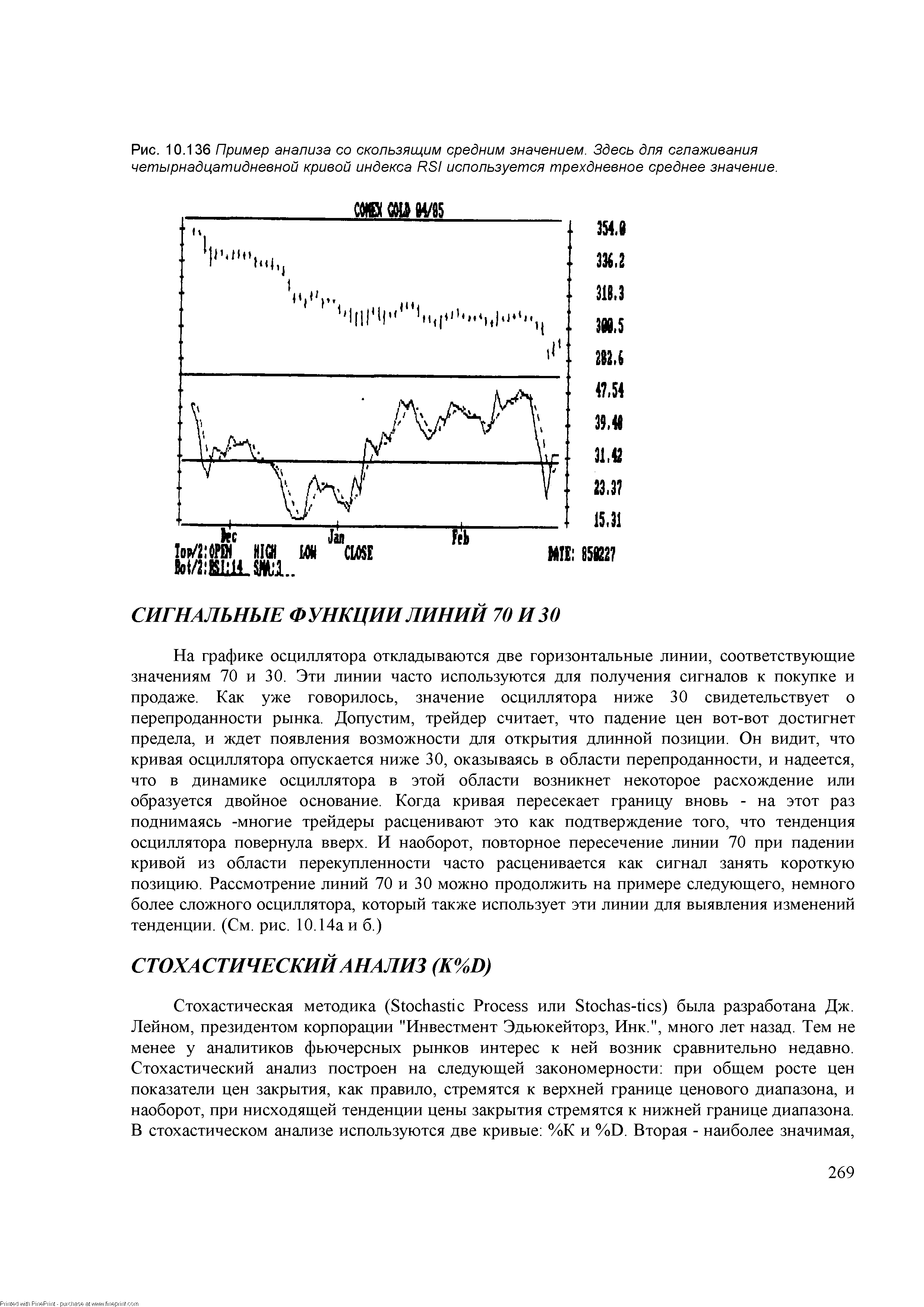

| Рис. 10.136 Пример анализа со скользящим средним значением. Здесь для сглаживания четырнадцатидневной кривой индекса RSI используется трехдневное среднее значение. |  |

Для получения краткосрочного индикатора перекупленности/пере-проданности некоторые аналитики соизмеряют текущую цену закрытия с 5-дневным скользящим средним. (См. рис. 13.4.) Например, если 5-дневное среднее равно 1,10 долл., а сегодняшняя цена закрытия — 1,14, то показатель перекупленносги составляет 0,04 долл. В данном примере нижняя кривая графика представлена разностью между значением текущей цены закрытия и 5-дневным скользящим средним. Из графика видно когда эта кривая достигает отметки перекупленносги около 400 пунктов (т.е. 0,04 долл.), рынок становится уязвимым — особенно, если это сопровождается подтверждающим медвежьим сигналом свечей. На временном отрезке 1 показание перекупленносги дополняется моделью харами , на отрезке 2 появляется еще одна харами, на отрезке 3 — дожи, на отрезке 4 — опять харами. Выходом из состояния перекупленное может быть либо снижение цен, либо их переход в нейтральный торговый коридор. В анализируемом случае перекупленность на отрезках 1 и 3 была снята переходом в нейтральный коридор. На отрезках 2 и 4 цены упали. В условиях перекупленного рынка обычно не следует открывать короткие позиции. Однако обла- [c.224]

Разность между двумя скользящими средними также используется для выявления расхождений (divergen es). По мере повышения цен короткое скользящее среднее должно расти быстрее по сравнению с длинным, то есть положительные значения кривой разности должны расти. Если цены идут вверх, а разность между скользящими сокращается, — это сигнализирует о том, что короткое скользящее среднее теряет темп, выдыхается. Значит, подъем может скоро закончиться. [c.225]

Быстрая кривая %К бывает настолько хаотична, что обычно ее сглаживают с помощью скользящего среднего трех последних значений %К. Это 3-периодное скользящее среднее от %К называется медленной кривой %К (slow %K). Многие аналитики используют именно ее вместо хаотичной быстрой %К. Медленную %К затем снова сглаживают, используя 3-дневное скользящее среднее. Полученная таким образом линия называется линией %D (%D ine). %D — это в сущности скользящее среднее скользящего среднего. Разграничить %К и %D можно, например, рассматривая их как два скользящих средних, где линия %К — аналог короткого скользящего среднего, a %D —длинного. [c.235]

Золотой крест (golden ross) — бычий сигнал, при котором кривая короткого скользящего среднего пересекает кривую длинного скользящего среднего снизу вверх. [c.290]

Смотреть страницы где упоминается термин Скользящие средние кривые

: [c.201] [c.31] [c.214] [c.94] [c.278] [c.65]Смотреть главы в:

Рынок форекс - ваш путь к успеху -> Скользящие средние кривые