Основная идея графического представления системы предпочтений (функции полезности) потребителя с помощью кривых безразличия (впервые примененных английским экономистом Ф. Эджуортом в 1881 г.) весьма проста соединим все точки, характеризующие наборы товаров, имеющие некоторый определенный уровень полезности (для потребителя безразлично, какой из этих наборов выбирать), и назовем полученную линию равной полезности кривой безразличия. Повторим теперь то же самое с наборами товаров, имеющими какой-либо иной уровень полезности. Проделав эту операцию со всеми возможными наборами товаров, получим карту безразличия — множество кривых безразличия, соответствующих всем возможным уровням полезности для данного потребителя. Очевидно, карта безразличия есть не что иное, как графическое изображение шкалы предпочтений потребителя. [c.60]

Предположим, что предпочтения потребителей в модели обмена допускают представление линейными функциями полезности. Какие свойства этих функций гарантируют, что каждое равновесие этой модели. .. [c.209]

Отношения предпочтения, обладающие данным свойством, допускают представление функцией полезности вида й(х)=и(х к) + ахк. Эта функциональная форма задает такую систему функций спроса, что спрос на первые К-1 благо не зависит от дохода и, тем самым, для этих благ полностью отсутствует эффект дохода. Данное свойство оказывается полезно при обсуждении агрегирования предпочтений и выяснении влияния изменения параметров модели (например, цен и доходов) на благосостояние потребителя. [c.48]

Относительно предпочтений удовлетворяющих свойству строгой сепарабельности справедливо, что непрерывные предпочтения строго сепарабельны, тогда и только тогда, когда каждое их непрерывное представление функцией полезности аддитивно-сепарабельно. Данный тип предпочтений позволяет нам гарантировать отсутствие товаров Гиффена и многие другие полезные свойства функции спроса. [c.48]

Доказательство существования представления предпочтений на множестве простых лотерей линейной функцией полезности [c.239]

Для составления более точного представления о форме учета склонности или несклонности инвестора к риску, а также для формулирования предпосылок, на основании которых функция рисковой полезности соответствует рисковым предпочтениям данного лица, и описания возможного метода ее построения пользуются понятием простого шанса, или простой лотереи, под которой понимается лотерея с двумя исходами, вероятности которых известны и в сумме равны единице, а также понятием гарантированного эквивалента, под которым понимается такой гарантированный доход, который для данного лица эквивалентен простому шансу. Простой шанс можно записать так [c.493]

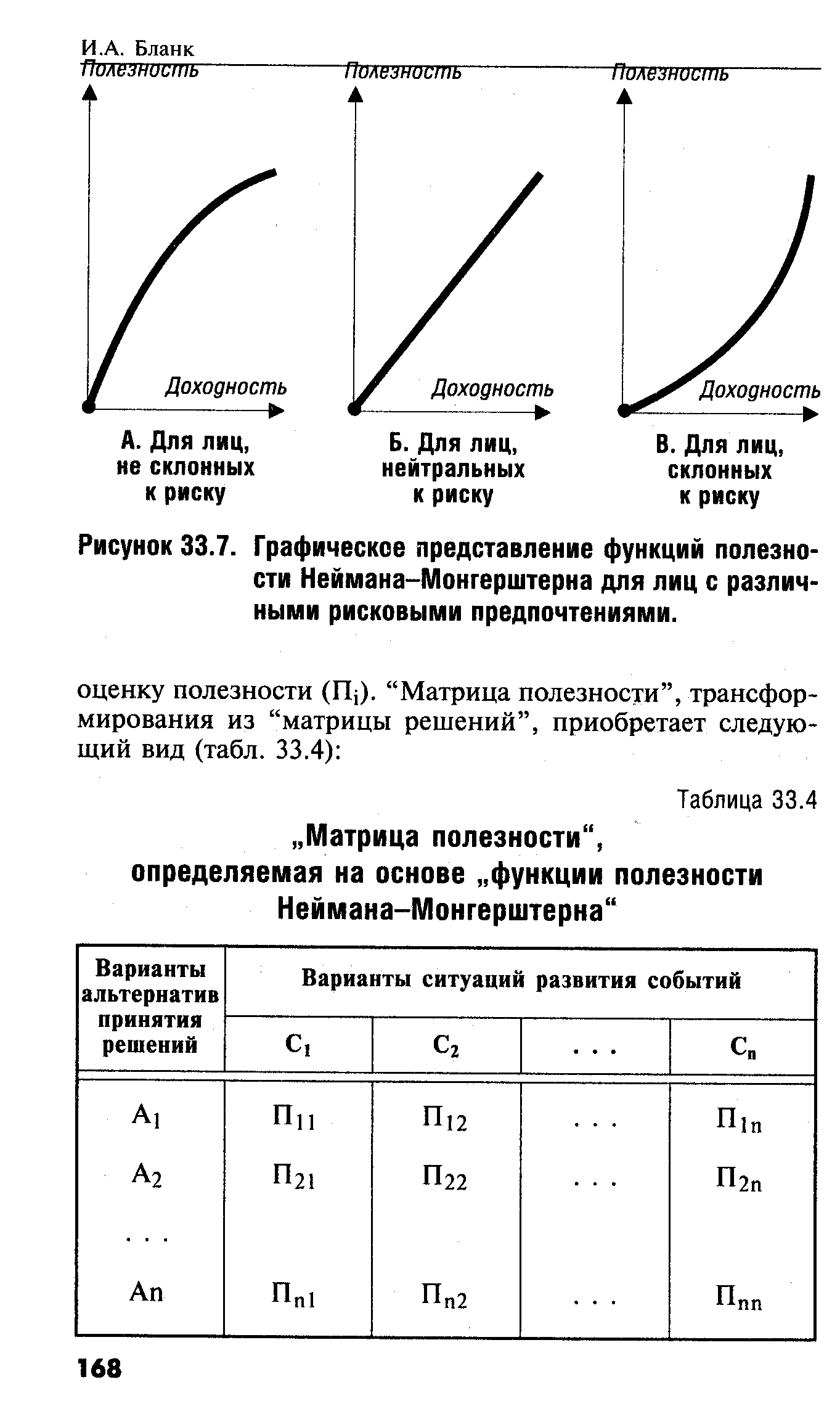

| Рисунок 33.7. Графическое представление функций полезности Неймана-Монгерштерна для лиц с различными рисковыми предпочтениями. |  |

Если предпочтения на множестве простых лотерей

Таким образом, к параметрам экономики добавляется множество состояний мира 5 = 1,. .., s . Мы будем считать его конечным. Потребляемый набор благ для г-го потребителя будет описываться вектором xl = xlks ,ksY В предположении о том, что потребитель состояниям мира приписывает вероятности их реализации ц , каждому такому потребительскому набору хг соответствует случайная величина (и лотерея), которую мы будем обозначать хг (это /-мерная дискретная случайная величина, принимающая значения xis с вероятностями u,zs). Следуя сложившейся традиции, будем предполагать, что на множестве этих случайных величин потребитель имеет неоклассические (рациональные) предпочтения, которые допускают представление функцией полезности. Эту функцию полезности будем обозначать /г(-). В этой целевой функции учтены как полезности для него каждого товара в каждом состоянии мира (например, зонт полезнее в дождь), так и его личные гипотезы о вероятностях событий. [c.246]

Общее определение таково. Если А — конечное множество общественных проектов, то квазилинейная задача распределения затрат — это пара (и, С) G И "" X ffij , причем С интерпретируется как вектор затрат, каждая координата которого соответствует затратам на осуществление соответствующего проекта. Кроме того, есть индивидуальный товар, называемый "деньгами", и предпочтения агента г G /, определенное на произведении А X IR допускают представление с помощью квазилинейной функции полезности для данного проекта a G А и имеющейся у агента суммы денег гаг- G IR полезность агента есть иг-(а) + тг-. Если обозначить через М1 класс таких задач, то решение — это функция, ставящая в соответствие каждому множеству / и каждой задаче (и, С) G М1 вектор х G IR такой, что [c.218]

В экономике часто встречаются ситуации, когда субъект (физическое лицо или фирма) должен выбрать одну из альтернатив. Существует экономическая теория, которая занимается изучением процесса выбора, используя, так называемую, функцию полезности. Она описывает правило, по которому каждому из возможных вариантов выбора приписывается некоторое числовое значение. Чем больше это значение, тем больше полезность данного варианта выбора. Говоря проще, в теории портфеля функция полезности выражает предпочтения субъекта при определенных от-ношенях к риску и представлениях об ожидаемых доходностях. [c.497]

Смотреть страницы где упоминается термин Представление предпочтений функцией полезности

: [c.462] [c.351] [c.74] [c.9] [c.369] [c.22]Смотреть главы в:

Микроэкономика-третий уровень -> Представление предпочтений функцией полезности