При выявлении конъюнктуры рынка оптовой торговли, включающей экспортные поставки и импортные закупки, масштаб инфляции измеряется также с помощью широко распространенного в мировой статистической практике показателя — индекса цен производителей. Этот индекс в обобщенном виде характеризует изменение цен на сырье, топливо, электроэнергию, материалы, полуфабрикаты и готовую продукцию без учета торговой наценки и налога с оборота. [c.95]

Счет 42 - Торговая наценка используется при учете товаров на счете 41 Товары по ценам продажи. Данный счет предназначен для учета торговой наценки. При этом методе облегчается учет движения товарных запасов, но снижается возможность регулирования цен реализации. [c.319]

После внесения изменений в законодательство по налогу на добавленную стоимость (речь идет о Федеральном законе РФ от 2 января 2000 г. № 36-ФЗ), предусматривающих исчисление розничными торговыми предприятиями налога не с суммы реализованных торговых наценок, а с суммы всего оборота по реализации, на практике метод расчета валового дохода по ассортименту остатка товаров не применяется. Это связано с тем, что данный способ расчета валового дохода предусматривает ежемесячное проведение инвентаризации товаров с целью выявления их фактического наличия на последний день отчетного периода. Но, проводя инвентаризации, розничное торговое предприятие может учитывать товары и по покупной стоимости без учета торговых наценок и расчета валового дохода. Напомним, что организация учета товаров по натурально-стоимостной схеме в розничном торговом предприятии возможна не только при автоматизированном учете продаж, но и при ежемесячном снятии остатков товаров путем проведения инвентаризации. В этом случае количество выбывших за месяц товаров по каждому наименованию определяется путем вычитания количества товаров на остатке на конец месяца из общего количества товаров на остатке на начало месяца и поступивших за месяц. [c.81]

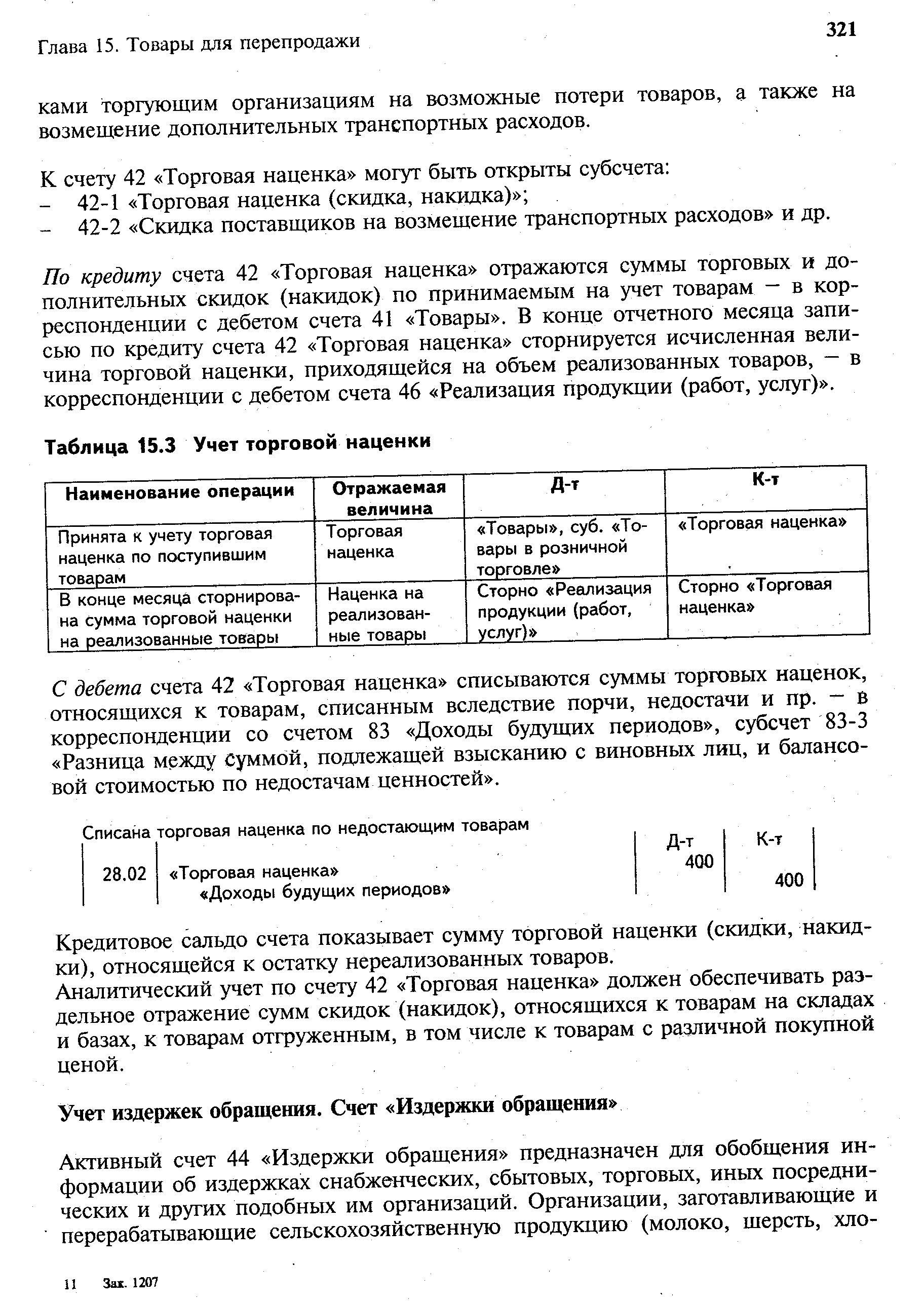

| Таблица 15.3 Учет торговой наценки |  |

Возможны различные способы учета торговых наценок в зависимости от того, как их рассматривает производитель и как - потребитель. С точки зрения потребителя цена покупаемого им товара складывается из цены, по которой производитель продает свой товар торговому посреднику, и торговой наценки, устанавливаемой им. С точки зрения производителя торговый посредник продает одновременно два неразрывно связанных между собой продукта собственно товар, цена которого остается такой же, какой она была при выходе с предприятия, производящего его, и услугу сбыта, измеряемую величиной торговой наценки на стоимость данного товара. [c.59]

Учет торговой наценки [c.568]

Показатели и методы изучения структуры различных видов цены. Учет взаимозаменяемости товаров. Анализ соотношения структурных элементов. Показатели рентабельности, торговых наценок и скидок. [c.144]

Разность между торговой наценкой (валовым доходом) и издержками обращения является прибылью торговых предприятий. Это — первый и безусловный элемент дохода предприятия, извлекаемый из данных статистического наблюдения и бухгалтерского учета. При этом необходимо помнить, что и на предприятии, и на макроуровне торговая наценка, выручка от реализации, оплаченные услуги и материалы в составе издержек обращения показываются без налога на добавленную стоимость. Этот прием учета является искусственным приемом. Он, скорее, подошел бы для анализа, а не для учета. Но практика с 1992 года сложилась именно таким образом. Получается, что как будто суммы налога на добавленную стоимость не участвуют в обороте, не требуют источников для совершения опера- [c.57]

Торговая наценка (реализованное торговое наложение) определяется в народнохозяйственном учете как сумма торговой наценки по внутренней и внешней торговле. [c.91]

Вместе с тем каждое предприятие и в России, и в странах с развитой рыночной экономикой ведет учет производственных и коммерческих затрат, калькулирует себестоимость единицы изделия и сопоставляет себестоимость с реальной или ожидаемой (прогнозируемой) ценой. При этом преследуется цель возмещения не предельных издержек или стоимости (общественно необходимых издержек), а конкретных затрат конкретного предприятия. При реализации товара должна быть получена торговая наценка и в ней — прибыль, не меньшая, чем в данный момент времени, для данной отрасли считается нормальным. (Имеется в виду уровень торговой наценки в процентах к покупной стоимости товара, норма прибыли к реальным издержкам, также в процентном отношении.) [c.180]

Исходные данные для анализа изменения валовой торговой наценки с учетом формул (3.17) и (3.18) могут быть представлены следующим образом [c.220]

Следующим объектом пристального внимания является сумма торговой наценки, и только в третью очередь — прибыль. Прибыль следует, во-первых, рассчитать, а во-вторых, правильно оценить при помощи того или иного показателя рентабельности, т. е. соотнесем прибыль с вложенным капиталом, активами или себестоимостью. Это невозможно делать ежедневно. Выручка от реализации является показателем не только бухгалтерского, но и оперативного учета. Если торговое предприятие работает в 2—3 смены, выручка учитывается за каждую смену. Доля наценки в выручке и сумма наценки отслеживаются менеджером (предпринимателем в малом бизнесе, финансовым директором — в средних и крупных предприятиях торговли), а также налоговым инспектором. Объектом налогообложения в торговле является прежде всего сумма торговой наценки ( Валовой доход торговли , как укоренилось называть выпуск , продукцию торговли). Налог на добавленную стоимость, по какой бы схеме он ни исчислялся, всегда соотносится, по существу, с суммой торговой наценки. Налог на прибыль — это налог второго порядка. Схема исчисления прибыли довольно сложна (см. рис. 3.5 — об образовании прибыли в ТОО Диета ). Прибыль — трудный, ускользающий объект налогообложения. [c.316]

Особенности торговли, производящей не продукты, а торговые услуги, проявляется в экономическом учете оборота основных фондов таким образом, что амортизация включается не в издержки производства, а в издержки обращения (даже в общественном питании, несмотря на то, что в этой отрасли есть производство). Возмещается амортизация в торговле не из выручки вообще, а из торговой наценки. [c.338]

Торговая наценка в бухгалтерском учете имеет следующее определение [c.375]

Не будем придираться к неточному употреблению термина добавленная стоимость . Важно установить, как измеряется торговая наценка в бухгалтерском учете торгового предприятия. [c.375]

Себестоимость материалов, по которой ведут их учет, определяют исходя из стоимости их приобретения, включая оплату процентов за товарный кредит, торговых наценок (надбавок), комиссионных вознаграждений снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, акцизы, транспортные расходы по доставке материала, расходы на хранение, осуществляемые силами сторонних организаций. [c.164]

Учет товаров в подразделениях общественного питания п51(1) раздел IV (2) п.3.2(19) . По розничным (продажным ценам) (с использованием счета 42 Торговая наценка ) 2. По розничным (продажным ценам) (без использования счета 42 Торговая наценка ) [c.432]

При учете товаров по продажным ценам начисление торговой наценки в учете отражается бухгалтерской проводкой Д-т сч.41 Товары К-т сч.80 Прибыли и убытки [c.439]

При учете товаров по продажным ценам в налогооблагаемую базу для расчета налога на имущество включена стоимость товаров с торговой наценкой [c.439]

В случае учета товаров по покупным ценам сумма НДС подлежащая в носу в бюджет определяется как по оптовому товарообороту (следует с суммы дохода, полученного в виде торговых наценок) [c.462]

Насколько улучшится существующая практика, видно из следующих примеров Торговая скидка (наценка) на реализованные товары списывается отрицательной проводкой в дебет счета Реализация с кредита счета Торговая наценка , в результате кредитовый оборот последнего счета не просто искажается, а почти полностью аннулируется, и в системном учете исчезает сумма оборота торговой скидки (наценки) на поступившие товары. Если же будет составлена проводка по формуле дебет счета Реализация (—) и дебет счета Торговая наценка (+), то счета Реализация и Торговая наценка будут показывать абсолютно правильные обороты. Применение последних проводок не только позволяет экономически более правильно, чем это принято сейчас, отражать факты хозяйственной жизни, но и повысить контрольный потенциал учета, так как в этом случае легко следить за суммой торговых наценок по поступившим и выбывшим товарам. Из практики судебно-следственных и контрольно-ревизионных органов хорошо известно, что счет Торговая наценка в ряде случае использовался для сокрытия недостач, растрат и хищений. (Если по каждому чеку на реализуемые в магазине товары рассчитывать покупную стоимость и устанавливать сумму реализованной торговой скидки, то можно ограничиться одним первым квадрантом. Однако технически [c.281]

Следует отметить, что списание недостач и хищений с кредита счета 84 Недостачи и потери от порчи ценностей на дебет счетов издержек производства или обращения осуществляется по фактической себестоимости. Однако снабженческие, сбытовые и торговые организации, ведущие учет недостающих ценностей по дебету счета 84 Недостачи и потери от порчи ценностей по продажным ценам, сумму списаний на издержки обращения корректируют дополнительной записью со счета 42 Торговая наценка (на сумму скидок, накидок), приходящихся на стоимость недостающих ценностей. [c.120]

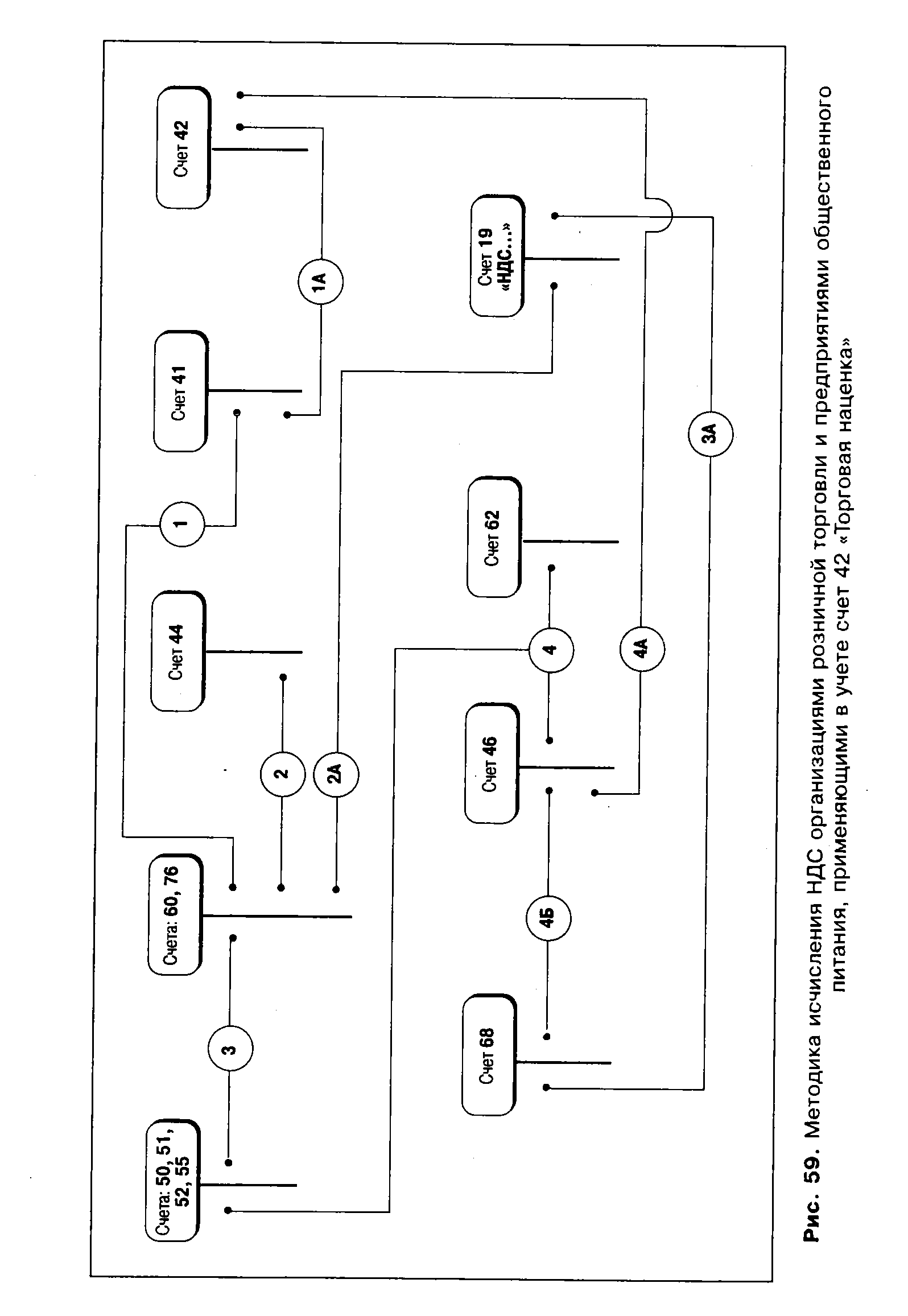

| Рис. 59. Методика исчисления НДС организациями розничной торговли и предприятиями общественного питания, применяющими в учете счет 42 Торговая наценка |  |

В журнале отражается особенность бухгалтерии предприятий торговли и общественного питания в учете и отчетности учетной политике оформлении поступления реализации товаров и продукции исполнении торговых договоров учете товарных потерь и переоценке документальном оформлении приема и отпуска товаров учете денежных средств торговых наценках скидках и калькуляции налогообложении. [c.273]

Регулирующие счета (см. п. 3 схемы 4) предназначены для уточнения оценки основного счета. Использование регулирующих счетов объясняется тем, что оценка отдельных хозяйственных средств и их источников в текущем бухгалтерском учете не совпадает с их фактической стоимостью. В текущем учете применяется неизменная оценка средств и их источников, а фактическая стоимость постоянно меняется. Чтобы получить сведения о фактической себестоимости средств или источников, применяются регулирующие счета. К ним относятся такие счета, как Амортизация основных средств , Амортизация нематериальных активов , Торговая наценка . [c.102]

Выездная торговля позволяет увеличить быстроту поступления наличных средств с учетом частичной торговой наценки (на покрытие издержек по охране, транспорту и т.д.). В добавление к этому можно напрямую изучить спрос покупателей по ассортименту выпускаемой продукции. [c.700]

Индекс цен производителей. Характеризует динамику цен на товары производственного назначения (без учета налогов, транспортных издержек, торговых наценок). Публикуется в Российской статистике. Рассчитывается по данным выборочных обследований путем дезагрегирования товаров, производимых в рамках отдельной товарной группы, затем в каждой товарной группе выбирается товар-представитель, прослеживается изменение цен на него, и на основе этих данных рассчитывается средневзвешенное изменение цен на все товары данной группы. Индекс цен производителей определяется как индекс Ласпейреса. [c.298]

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 Расходы на продажу". [c.117]

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка"). [c.131]

Контрарные регулирующие счета служат для учета сумм, которые уменьшают оценку объекта, учитываемого на основном счете. Например, на счете Основные средства (фонды) средства показывают по стоимости их. приобретения, т. е. по первоначальной стоимости, хотя фактическая их стоимость ниже на величину износа. Счет Износ основных средств (фондов) является контрарным регулирующим. К контрарным регулирующим относятся также счета Износ малоценных и быстроизнашивающихся предметов , Отвлеченные средства за счет прибыли , Торговая наценка и др. [c.40]

Занижение оборотов по дебету счета 41 Товары (кредиту счета 42 Торговая наценка ), и соответственно, налога на имущество, и как следствие, завышение налогооблагаемой прибыли. Недостоверность бухгалтерского учета по счету 41 Товары , соответственно занижение стро-ки Товары баланса. [c.431]

При определении валового дохода при учете товаров по продажным ценам и при наличии остатка по счету 41 Товары не производится расчет торговой наценки на остаток товаров (торговая наценка списывается в полном of >ъеме) [c.439]

Начисление торговой наценки производится на покупную стоимость това-ра без учета НДС [c.462]