Реструктуризация долга. Понятие. Методы реструктуризации долга отступное, обмен, взаимозачет, уступки под обеспечение, переоформление в вексельные обязательства. [c.409]

Большинство филиалов компании работают в условиях нехватки свободных финансовых ресурсов. Поэтому расчеты как между своими филиалами, так и со сторонними организациями ведутся в виде взаимозачетов. Выполненное исследование по анализу движения внутренних финансовых потоков позволило предложить методические подходы по определению вклада каждого филиала в общий финансовый "котел" Компании и использование его ресурсов каждым филиалом, что позволит контролировать их движение. [c.23]

Несовершенство налоговой системы Отток средств из сферы производства в бюджет Сокращение платежеспособного спроса Дефицит средств на покупку материальных ресурсов. Переход на систему взаимозачетов [c.36]

Проведение взаимозачета по бюджетам территорий 95,7 124,0 [c.16]

Промышленно-финансовые группы объединят в одной структуре обособленные технологические переделы позволят использовать для внутренней взаимосвязи предприятий весь набор современных финансовых инструментов (взаимозачеты по поставкам, внутренний вексельный оборот, факторинг, лизинг и т.д.), избежать необоснованного роста налогооблагаемой базы и увеличения цены конечного продукта и исключить угрозу банкротства предприятий-участников за счет большей финансовой устойчивости. [c.391]

Вследствие этого на предприятиях в течение многих лет наблюдается острая нехватка оборотных средств, накапливаются долги, что заставляет предприятия большую часть расчетов производить бартером или взаимозачетами. [c.249]

Образование собственного капитала включает различные поступления в виде переоценки основных фондов (6593,6 тыс. руб.), выручки от реализации продукции, активов и оказания услуг (25914,6 тыс. руб.). Эта выручка может выступать как в форме текущих денежных и неденежных поступлений (например, бартер, взаимозачет, оплата векселями), так и зачета ранее поступивших авансовых платежей. [c.55]

Россия-кредитор. Сумма зарубежных долговых активов России примерно равна сумме ее зарубежных долговых пассивов. Но это не означает возможности проведения взаимозачета и сведения к нулю баланса. Долг России (включая долг СССР) сформировался в основном на обычных рыночных условиях в свободно конвертируемой валюте. А зарубежные долговые активы, доставшиеся в наследство России от СССР, по сути, имеют иной характер. Должниками в данном случае выступают развивающиеся страны, которым кредиты предоставлялись на основе межправительственных соглашений исходя из политических и военно-стратегических соображений. Кредиты выделялись в форме товарных поставок на льготных условиях. До 80% их суммы приходилось на вооружение. Погашение этих ссуд в отличие от западных кредитов также предусмотрено в форме товарных поставок. Это определяет принципиальное различие и несопоставимость долговых зарубежных активов и пассивов. [c.552]

Банк может осуществлять взаимозачеты через учреждения ЦБ с другими банками обычно только в пределах имеющегося остатка свободных средств. Некоторые банки, не имея таких средств, не могут своевременно переводить деньги по поручениям своих клиентов. До 1994 г. банки могли пользоваться для проведения расчетов кредитами, выдаваемыми ЦБ для покрытия дебетового сальдо по корсчету (овердрафт). [c.421]

Значительные финансовые ресурсы в настоящее время сосредоточены в сферах, относящихся к финансово-кредитной и торгово-посреднической деятельности. Это обусловлено высокой скоростью оборота денежных средств в этих сферах, что в условиях инфляции приводит к перераспределению доходов в их пользу. В период, когда в экономике повышается спрос на кредит, а темпы роста денежной массы ниже, чем темпы инфляции, банки и посредники диктуют производителю свои условия, увеличивая процентные ставки и торговые надбавки. При недостатке средств для поддержания производства получает развитие бартер — неденежная форма расчетов и взаимозачета. Таким образом, денежный капитал обслуживает преимущественно финансовый сектор экономики. [c.148]

Целевая дотация выделяется в виде прямых финансовых отчислений из централизованных средств ФЗН на федеральном уровне или путем взаимозачета средств, подлежащих перечислению в федеральную часть ФЗН в рамках установленного норматива отчислений. [c.478]

Минфин России определяет с участием МНС России и уполномоченного органа государственной власти субъекта РФ порядок взаимозачета согласованной стоимости передаваемых акций как поступлений средств от приватизации и расходов федерального бюджета по взаимным расчетам и другим передаваемым в бюджет этого субъекта РФ средствам и обеспечивает этот взаимозачет. [c.494]

Принцип стоимостного выражения. Имеется в виду денежный характер налогообложения, т. е. налоги должны уплачиваться только в денежной форме, а не путем, например, взаимозачетов. [c.99]

Многие, из описанных приемов нашли применение при выводе России из дефолта 1998 г. В частности, можно упомянуть о таких методах, как (а) реструктуризация облигационных займов в облигации с более поздним сроком погашения (б) ведение переговоров с кредиторами с целью отсрочки платежей (в) использование различных схем взаимозачетов для снижения задолженности по займам [c.273]

В практике расчетов широко применяются взаимозачеты и взаиморасчеты. Взаимозачеты используются в целях ускорения оборота средств, обеспечения исполнения бюджета. Так, например, в Москве, принимая во внимание экономическую ситуацию, сложившуюся на предприятиях города, необходимость ускоренного развития социальных программ города и в целях совершенствования систем взаимозачетов по долгам предприятий и погашению задолженности взаимозачетов предприятий по дебиторской цепочке на основании распоряжения мэра от 12 апреля 1996 г. был создан Городской клиринговый центр. Операции по взаимозачету подлежат документальному оформлению в установленном законом порядке. К оформлению зачета принимаются обязательства [c.345]

Продукция отпускалась согласно договорам, в прошлом году их было заключено 520, и соглашениям по взаимозачетам. Отгрузка производилась во все регионы страны, а также в страны СНГ (всего 62 региона). [c.137]

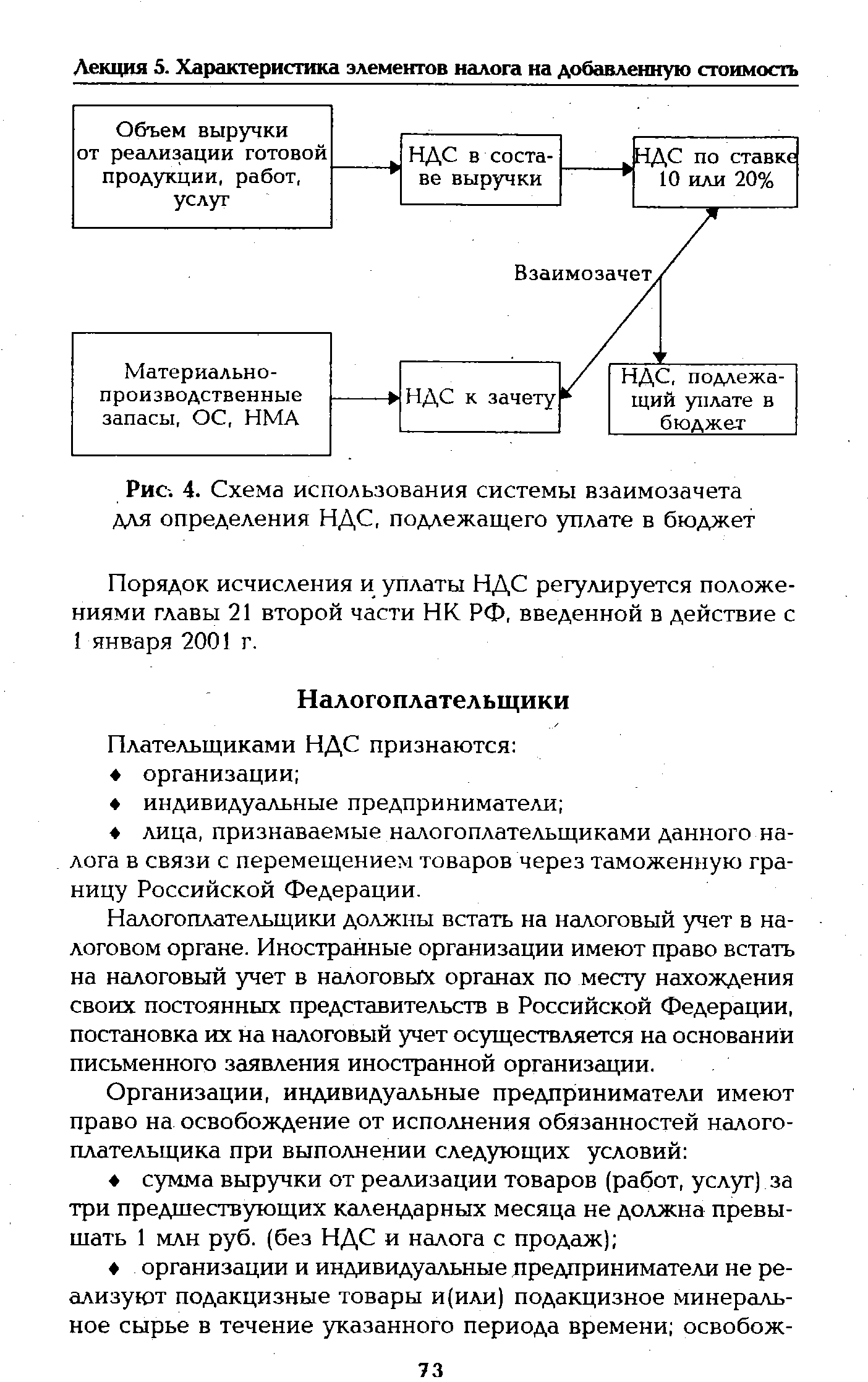

| Рис. 4. Схема использования системы взаимозачета для определения НДС, подлежащего уплате в бюджет |  |

Государства — члены Сообщества могут требовать или разрешать, чтобы взаимозачет, предусматриваемый в статье 19(1), и изъятие из отчетности данных, предусматриваемое в статье 26, пункт 1, подпункты (а) и (Ь), не проводились, если показатели по ранее упоминавшимся критериям соответствуют указанным суммам. В таком случае предельные суммы по итоговой строке баланса и нетто-реализации должны быть увеличены на 20%. [c.165]

В комментариях к отчету в целях уточнения объема чистого денежного потока надлежит привести сведения о возникновении курсовых разниц, бартерных операциях и взаимозачетах, поскольку все это оказывает воздействие на прибыль и объем денежных средств. Помимо того, в раскрытии нуждаются и другие влияющие на финансовый результат доходы и расходы, отражаемые обычно в составе внереализационных [c.198]

В связи с продолжающимся платежным кризисом банковские векселя широко используются для взаимозачетов предприятий и организаций. [c.409]

Следствием кризиса неплатежей стало повсеместное применение всевозможных денежных суррогатов, товарообменных операций, так называемых взаимозачетов. Как правило, к ним прибегают те хозяйствующие субъекты, чья продукция не находит спроса ни на внешнем рынке, ни на рынке товаров народного потребления, т. е. абсолютное большинство промышленных предприятий и предприятий грузового транспорта. Сельскохозяйственные предприятия в массе своей также используют [c.440]

Взаимозачеты. Как правило, предприятия энергетики являются кредиторами предприятий железнодорожного транспорта и должниками предприятий, добывающих топливные ресурсы. Простейшая цепочка взаимозачета может строиться, например, так региональная энергосистема зачитывает, предположим, I млн руб. железной дороге за потребленную электроэнергию, железная дорога зачитывает 1 млн руб. за перевозки угольному разрезу, угольщики зачитывают 1 млн руб. тепловой электростанции за отпущенный уголь. [c.442]

Взаимоотношения с бюджетом у участников этой цепочки строятся следующим образом. НДС начисляют и уплачивают в бюджет, например, железные дороги по факту оказания услуг. Обязательства перед бюджетом угольного разреза зависят от избранной им учетной политики. Предположим, угольщики ведут учет по факту оплаты. В этом случае у них возникает обязательство по уплате НДС в момент оформления взаимозачета. Однако размер НДС в этом случае может быть минимален, ведь одновременно угольщики предъявляют бюджету НДС за потребленную электроэнергию. Существеннее роль налогов, исчисляемых от объема выручки (налога на пользователей автодорог и различных местных налогов). Их размер может достигать 4-7" о выручки от продаж. Поэтому взаимозачеты с неизбежностью распространились и на взаимоотношения предприятий с бюджетом. Первоначально неденежные расчеты практиковали бюджеты всех уровней. Начиная с 1998 г. федеральный бюджет декларирует отказ от неденежных форм погашения предприятиями своих обязательств по федеральным налогам. Однако на практике допускаются исключения, например для РАО ЕЭС России . [c.442]

Так, зачет с небольшим числом сторон, подобный приведенному в пример, может быть оформлен подписанием многостороннего протокола или акта взаимозачета. Это документ, в котором стороны фиксируют сумму взаимных требований, основания их возникновения и поэтапный зачет данных требований всеми сторонами. [c.442]

Взаимозачеты с большим числом участников, как правило, осуществляют с помощью различного рода ценных бумаг. Предпочтение отдают более ликвидным ценным бумагам. Поэтому широкое распространение в зачетных схемах получили денежные суррогаты, выпускавшиеся федеральным правительством и его органами. [c.442]

Наконец, существуют общие для всех неденежных расчетов ограничения. Несмотря на то что объектом сделок чаще всего служат оборотные средства в материальной форме, реже — основные средства, неденежные формы расчетов с неизбежностью влекут за собой возникновение денежных обязательств, прежде всего — налоговых. По итогам таких сделок подлежат уплате НДС налоги, поступающие в дорожные фонды налог на прибыль местные налоги, исчисляемые от объема продаж. Причем с 2000 г. предъявление НДС бюджету стало возможно только после погашения векселя, участвовавшего в расчетах. Прекращение неденежных способов погашения задолженности перед федеральным бюджетом и ужесточение позиции многих региональных бюджетов в этом вопросе сделало актуальным комбинированные виды расчетов. Большинство предприятий, относящихся к числу естественных монополистов, требует сопровождать проведение взаимозачетов с их участием денежными платежами. Объем денежных платежей, как правило, составляет заранее известную, твердо установленную долю от общей суммы взаимозачета, так называемый процент денежного сопровождения. Поэтому схемы взаимных зачетов обычно строят таким образом, чтобы цепочку замыкал участник, способный на оплату реальными деньгами. В большинстве случаев это, как уже говорилось, предприятия-экспортеры или предприятия, имеющие выход на розничный рынок. Расчеты по договорам цессии. Характеризуя неденежные расчеты, нельзя не упомянуть и о договорах цессии. Эти правоотношения регулируются ст. 382-390 ГК РФ. Договор цессии представляет собой сделку по уступке требования (права) кредитора другому лицу, не требующую согласия должника, если иное не предусмотрено законом или договором. [c.445]

Экономические проблемы, приведя к снижению, недостаточности функционирования, вызвали целый ряд процессов, в дальнейшем существенно изменивших структуру и характер вузов. Реальное финансирование вузов, несмотря на обещанные законом 3 % расходной части федерального бюджета, неуклонно снижается в 1993г. - 2 %, в 1994 г. - 2,1 %, в 1995 г. - 2,1 %. С трудом выделяются средства на зарплату сотрудников и студенческие стипендии, лишь частично проходят взаимозачеты за коммунальные услуги, не финансируются капитальное строительство, ремонт учебных зданий и сооружений. [c.34]

Знакомство с распределением средств по статьям расходов ГКНТ показывает, что абсолютные лидеры здесь - ГНЦ (это произошло благодаря погашению долгов путем взаимозачетов). В самом худшем положении - инновационная программа и уникальные установки. Крайне низкие показатели по ГНТП, региональным и международных проектам. [c.219]

В-четвертых, на этих предприятиях в течение MHOI их пш наблюдается острая нехва ка оборонных средств, накапливаются дотии, чю заставляет предприятия большую часть расчетов производить бар i ером или взаимозачетами. [c.154]

После распада СЭВ Россия в качестве правопреемницы Советского Союза оказалась должна Польше, Венгрии, Чехии и Словакии 28 млрд долл. Этот долг оплачивается и урегулируется в основном на безвалютной основе путем взаимозачетов, товарных поставок, оказания услуг. [c.551]

Техническое средства управления финансами являются самостоятельным и весьма важным элементом финансового менеджмента. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ. Все крупные предприятия ведут свою бухгалтерию с использованием специализированных пакетов (например, l -бухгалтерия). Для выполнения текущих аналитических расчетов финансовый менеджер может воспользоваться также и стандартным программным обеспечением, в частности пакетами типа Ex el, Lotus и др. [c.323]

Дисперсия ПВА, ткань, малеиновый ангидрид, трихлорэтилфосфат, смола ФФС и другое сырье для производства шлиф-шкурки приобретались по взаимозачету за продукцию предприятия, продукты питания, инструмент. Было проведено несколько зачетов за электроэнергию и газ. [c.139]

В обязательном порядке по стр. 10 должна быть отражена сумма выручки, обязательства по которой прекращаются взаимозачетом или путем направления причитающихся организации средств по указанным должнику реквизитом третьих лиц (проплата со счета третьего лица). [c.642]

Смотреть страницы где упоминается термин Взаимозачет

: [c.63] [c.16] [c.21] [c.363] [c.470] [c.48] [c.606] [c.344] [c.73] [c.296] [c.174] [c.19] [c.19] [c.113]Торговля Справочник бухгалтера от А до Я (1998) -- [ c.42 ]

Большая экономическая энциклопедия (2007) -- [ c.69 , c.101 , c.235 , c.720 ]