Система межбюджетных трансфертов в федеративных государствах, как правило, включает обусловленные и безусловные ассигнования. [c.247]

Существующий механизм бюджетного выравнивания в Российской Федерации сложен, нестабилен и непрозрачен. Он не обеспечивает своей главной цели — выравнивания бюджетных фондов регионов. Начатые в 1994 г. бюджетные реформы получили свое оформление в Бюджетном кодексе РФ. В то же время многие проблемы в системе межбюджетных отношений остались нерешенными. Прежде всего следует указать на то, что разделение доходов и межбюджетные трансферты используются как расчетные инструменты для сведения баланса субнациональных бюджетов. [c.248]

Рассматривая проблемы распределения межбюджетных трансфертов, следует не забывать о том, что объективно не существует идеальной модели распределения централизованных бюджетных средств. Правильного (справедливого) дележа не бывает в принципе. Всегда имеет место ущемление интересов тех или иных субъектов распределительных отношений. Поэтому представляется, что одной из главных целей межбюджетных трансфертов является сокращение зависимости субъектов Федерации от финансовой помощи федераль- [c.249]

Дайте определения следующим ключевым понятиям федеративные принципы построения бюджетной системы, политический принцип федерализма, экономический принцип федерализма, бюджетная самостоятельность регионов, межбюджетные отношения, бюджетное выравнивание, бюджетный федерализм, централизованный, децентрализованный, комбинированный Тип бюджетного устройства, вертикальное бюджетное выравнивание, горизонтальное бюджетное выравнивание, модель бюджетного федерализма, межбюджетные трансферты, бюджетное регулирование, доходный потенциал бюджета, бюджетная политика, сбалансированность бюджетов, безусловные трансферты, обусловленные трансферты, Федеральный Фонд финансовой поддержки субъектов Российской Федерации, дотационный регион. [c.250]

Какие функции призваны выполнять межбюджетные трансферты и в чем состоят основные проблемы реализации этих функций в механизме межбюджетных отношений в России [c.251]

В соответствии с Федеральным законом от 20.08.2004 № 120-ФЗ О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений состав принципов бюджетной системы РФ дополнен принципом равенства бюджетных прав субъектов Российской Федерации и муниципальных образований. Он означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ. При этом договоры и соглашения между федеральными органами государственной власти и органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному кодексу РФ, являются недействительными. [c.323]

Механизм перераспределения средств между бюджетами в российской практике межбюджетных отношений представлен межбюджетными трансфертами, под которыми понимаются средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ. Межбюджетные трансферты могут осуществляться в форме дотаций, субвенций, субсидий, взаимных расчетов между бюджетами, бюджетных ссуд и бюджетных кредитов. [c.338]

Часть межбюджетных трансфертов можно отнести к финансовой помощи, которая предполагает предоставление денежных средств из бюджета одного уровня бюджетной системы бюджету другого уровня на безвозмездной и безвозвратной основах на цели выравнивания уровня социально-экономического развития территорий, стимулирование осуществления общегосударствен- [c.340]

Межбюджетные трансферты из федерального бюджета и из бюджетов субъектов РФ (за исключением субвенций из федерального фонда компенсаций и региональных фондов компенсаций) предоставляются при условии соблюдения органами государственной власти субъектов РФ и органами местного самоуправления бюджетного законодательства РФ и законодательства РФ о налогах и сборах. [c.342]

При несоблюдении органами государственной власти субъектов РФ и органами местного самоуправления условий предоставления межбюджетных трансфертов из федерального бюджета или бюджетов субъектов РФ Министерство финансов РФ или орган, исполняющий бюджет субъекта РФ, вправе приостановить предоставление межбюджетных трансфертов (за исключением субвенций из Федерального фонда компенсаций и региональных фондов компенсаций) соответствующим субъектам РФ (муниципальным образованиям). [c.343]

Межбюджетные трансферты — средства одного бюджета бюджетной системы РФ, перечисляемые другому бюджету бюджетной системы РФ. [c.477]

Статья 16. Федеральный бюджет. Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается, за исключением случаев, установленных настоящим Кодексом и иными федеральными законами. Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации. [c.210]

Расходы федерального бюджета в октябре текущего года по сравнению с сентябрем резко сократились в основном за счет непроцентных расходов, в первую очередь межбюджетных трансфертов, и составили 204,9 млрд. руб. (10,1 % к ВВП против 21,4% в сентябре). В октябре сократились и процентные расходы (на 24,1 млрд. руб.). [c.16]

Рост расходов федерального бюджета в течение десяти месяцев текущего года происходил прежде всего за счет увеличения финансирования непроцентных расходов (их доля в общем объеме расходов по сравнению с аналогичным периодом прошлого года увеличилась с 91,0 до 93,4%), в основном межбюджетных трансфертов (они обеспечили почти 60% их прироста). Процентные расходы за этот период уменьшились на 3,5 млрд. руб. благодаря досрочному погашению части внешнего долга Парижскому клубу кредиторов, а также более высокому, чем было предусмотрено бюджетной росписью, курсу рубля по отношению к иностранным валютам, в которых этот долг номинирован. [c.17]

В наибольшей степени по отношению к утвержденному годовому плану в январе-октябре 2005 г. были профинансированы основные статьи расходов Межбюджетные трансферты (94,9%), Социальная политика (78,7%), Национальная оборона и Национальная безопасность и правоохранительная деятельность (обе — 74,6%), в наименьшей степени — Жилищно-коммунальное хозяйство (41,2%) и Национальная экономика (63,3%). [c.17]

В 2006 г. правительство решило "сделать жизнь наших граждан существенно лучше" - расходы увеличены до 17.5% ВВП. Несмотря на то, что во главу угла в политике государства поставлены четыре национальных проекта образование, здравоохранение, жилье и сельское хозяйство (на них в бюджете-2006 выделено 134.5 млрд. руб.), наибольшее увеличение расходов (без учета межбюджетных трансфертов), как и в 2005 г., произошло по статьям "Общегосударственные вопросы", "Национальная оборона", "Национальная безопасность и правоохранительная деятельность". [c.50]

Можно заметить, что в январе-феврале текущего года доля профинансированных расходов федерального бюджета в ВВП составила 27,19%, что заметно выше аналогичного показателя за соответствующий период 2005 г. (24,99%). Сравнивая структуру расходов, отметим, что в 2006 году как и годом ранее наибольший объем финансирования приходился на межбюджетные трансферты (9,95% ВВП против 8,04% ВВП в 2005 году). По другим наиболее крупным расходным статьям различия варьировались. Так, в январе-феврале 2006 года расходы на общегосударственные вопросы составили 4,31% ВВП (4,80% ВВП в 2005 году), в том числе 2,02% ВВП на обслуживание государственного и муниципального долга (3,13% ВВП в 2005 году), на национальную оборону - 4,95% ВВП против 4,6% ВВП в 2005 году, а также на национальную безопасность и правоохранительную деятельность - 3,58% ВВП против 3,37% ВВП годом ранее. Таким образом практически по всем из перечисленных расходных статей наблюдался рост доли расходов в ВВП. Остальные расходные статьи в сумме составили около 4,4% ВВП по сравнению с 4,19% ВВП в январе-феврале 2005 года. Что касается расходов по итогам 2006 [c.6]

Министерство финансов Российской Федерации разработало и представило в Правительство России проект Концепции повышения эффективности межбюджетных отношений в Российской Федерации на 2006 - 2008 годы, проект плана действий по реализации указанной концепции, а также информационные материалы о составе межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации, о предлагаемых показателях результативности реализации Концепции и о плане мероприятий, направленных на повышение прозрачности при разработке и исполнении бюджетов субъектов Российской Федерации и муниципальных образований. [c.46]

Необходимо отметить, что в целом предлагаемая Концепция представляет собой рациональный и сбалансированный документ, предусматривающий реализацию ряда необходимых в настоящее время преобразований. Заслуживают поддержки предложений по поводу увеличения формализованного характера предоставления межбюджетных трансфертов, создания стимулов для увеличения финансовой самостоятельности региональных бюджетов, создания стимулов для проведения бюджетных реформ на региональном и муниципальном уровне, оказания методологической поддержки региональным и муниципальным властям по совершенствованию управлению общественными финансами, повышения прозрачности управления общественными финансами. [c.46]

В разделе проекта Концепции "Создание стимулов для увеличения поступлений доходов в бюджеты субъектов Российской Федерации и муниципальных образований" содержится ряд предложений в этой области, которые, в основном, сводятся к введению различного рода ограничений для финансовой политики субъектов Федерации, в которых доходы, получаемые в виде межбюджетных трансфертов из федерального бюджета, превышает определенную долю (в проекте Концепции предлагаются два особых режима - для регионов, где доля межбюджетных трансфертов составляет свыше 60%, предлагается введение дополнительных ограничений на распоряжение бюджетными средствами, для тех субъектов Федерации, где такой показатель превышает 80%, предлагается рассматривать возможность введения внешней финансовой администрации). [c.46]

Действительно, принцип, при котором по итогам бюджетного года производятся повторные расчеты объемов межбюджетных трансфертов регионам на основании фактических данных, используемых в формулах, принят в некоторых федеративных государствах (например, в Канаде). Однако в случае зарубежных стран перерасчету по итогам года (который производится несколько раз, по мере поступления соответствующих статистических данных) подвергаются все показатели, используемые при определении объема межбюджетных трансфертов каждому региону (что может повлиять как на уменьшение, так и на увеличение объема финансовой помощи), а не только общий объем средств, на- [c.47]

Для предотвращения возникновения кассовых разрывов бюджетов субъектов Федерации представляется целесообразным утверждение и публикация графика перечисления всех видов межбюджетных трансфертов из федерального бюджета, что повысит определенность планирования бюджетных поступлений региональными властями. [c.48]

Если проанализировать основные разделы консолидированного бюджета в 2005 г., то из представленной таблицы видно, что наибольший объем финансирования приходился на такие разделы консолидированного бюджета РФ как Образование (3,7% ВВП), Межбюджетные трансферты , Общегосударственные вопросы 11 и Национальная экономика 12 (по 3,5% ВВП). Доля [c.71]

Если проанализировать расходы по отдельным разделам функциональной классификации (по отношению к ВВП), то в целом заложенные в бюджете на 2006 г. значения сопоставимы с показателями закона о бюджете и фактическим исполнением бюджета в 2005 г. Наиболее заметные изменения в объеме расходов коснулись таких разделов и подразделов бюджетной классификации как обслуживание государственного и муниципального долга (снижение с 1,30% и 0,96% до 0,81% ВВП), жилищно-коммунальное хозяйство (рост с 0,05% и 0,03% до 0,16% ВВП) и межбюджетные трансферты [c.75]

Во-вторых, расходы федерального бюджета на 2006 г. должны несколько возрасти, как по абсолютной величине, так и по отношению к ВВП. При этом показатели доли расходов по отношению к ВВП по основным разделам и подразделам функциональной классификации бюджета остались практически неизменны, незначительные изменения коснулись расходов на обслуживание государственного и муниципального долга, жилищно-коммунальное хозяйство и межбюджетные трансферты. Учитывая то, что одной из приоритетных задач Правительства в 2006 г. является снижение инфляции, политика по сдерживанию чрезмерного повышения уровня расходов на фоне значительного роста доходов, по нашему мнению, является оправданной. [c.80]

В то же время доля расходов бюджетов субъектов Федерации в консолидированном бюджете Российской Федерации снизилась с 50,8 до 49,5%. Такое снижение, скорее всего, было вызвано следующими причинами расходы федерального бюджета росли более быстрыми темпами, чем расходы субъектов РФ, на снижение расходов субнациональных бюджетов повлияло снижение единого социального налога. В этой связи интересно обратить внимание на тот факт, что по итогам 2005 г. произошло увеличение доходов консолидированного бюджета Российской Федерации - с 32,3% ВВП в 2004 г. до 35,1% (на 2,8 п.п.). При этом рост доходов федерального бюджета составил 3,3 п.п. ВВП. Доходы же субъектов Российской Федерации снизились до 13,8% ВВП с 14,3% ВВП в 2004 г. В значительной степени (около 0,26% ВВП) это снижение было вызвано централизацией налога на добычу полезных ископаемых. Именно это обстоятельство обусловило снижение доли налоговых доходов консолидированных бюджетов субъектов Федерации в налоговых доходах консолидированного бюджета России. Одновременно с падением налоговых доходов в 2005 г. наблюдалось, как было показано выше, падение совокупных итоговых доходов региональных бюджетов, вызванное сокращением межбюджетных трансфертов региональным бюджетам на 0,15% ВВП. [c.85]

Другие межбюджетные трансферты 0,18 0,11 0,4 0,45 0,54 0,35 0,33 0,34 из них [c.92]

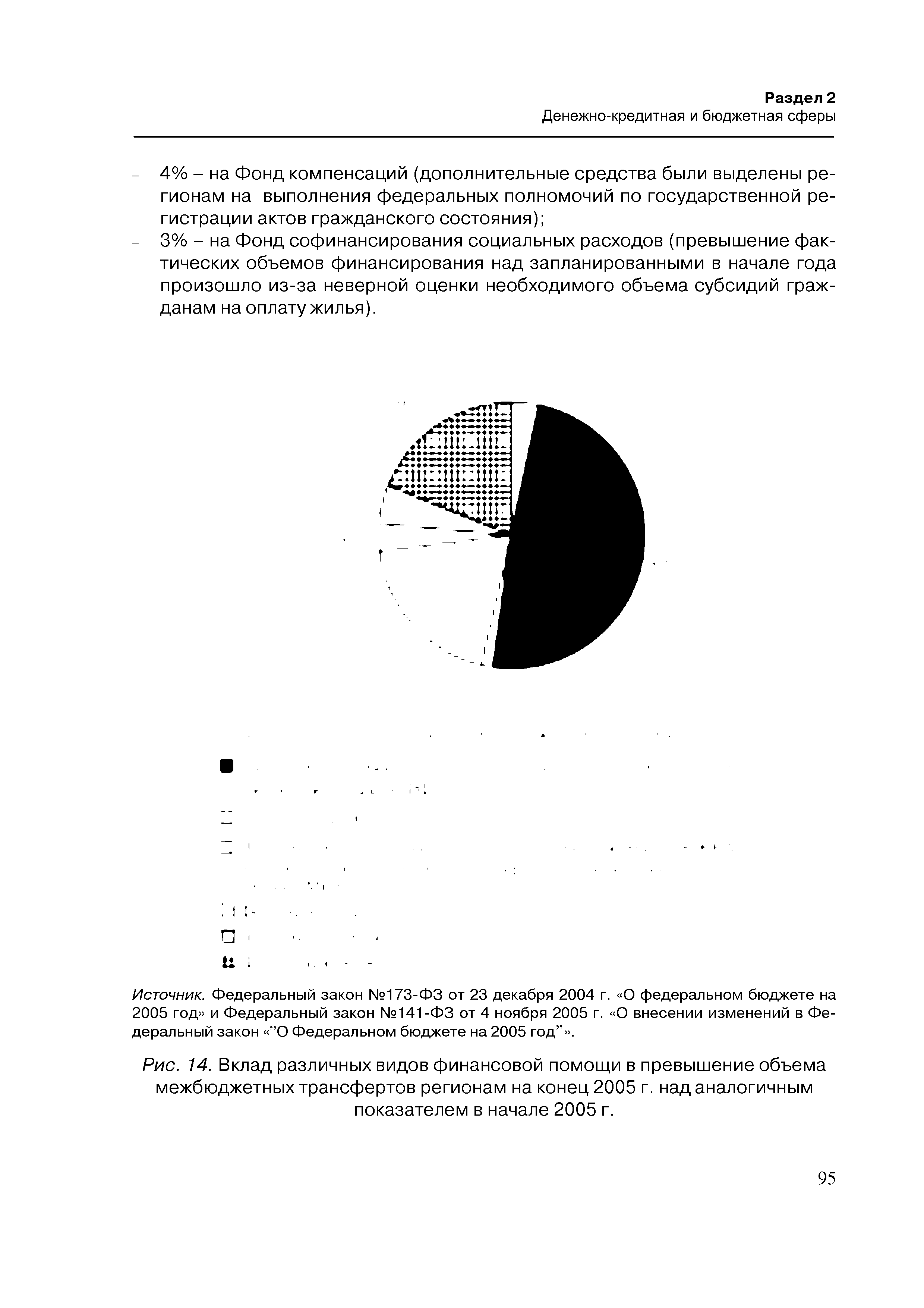

Наряду с этими причинами можно выделить ряд эпизодических факторов, обусловивших значительное превышение фактически осуществленного объема финансовой помощи от запланированного в конце 2004 г. Чтобы проанализировать эти причины, необходимо выявить основные источники превышения фактического объема межбюджетных трансфертов над запланированным. В 2005 г. вышеозначенное превышение составило 66,9 млрд рублей. На рис. 14 представлен вклад различных видов финансовой помощи в превышение объема межбюджетных трансфертов регионам на конец 2005 г. над аналогичным показателем в начале 2005 г. [c.94]

| Рис. 14. Вклад различных видов финансовой помощи в превышение объема межбюджетных трансфертов регионам на конец 2005 г. над аналогичным |  |

Основными причинами перечисления дополнительных межбюджетных трансфертов в 2005 г. стали [c.96]

Так как дотации бюджетам субъектов РФ на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ стали в 2005 г. важнейшим механизмом гибкости федерального бюджета в части межбюджетных трансфертов, целесообразно подробнее описать действие данного инструмента финансовой помощи регионам на фискальное поведение субнациональных властей. [c.99]

Отличительной чертой всей трех этапов распределения дотаций на сбалансированность бюджетов субъектов РФ является попытка смешения компенсационных и выравнивающих свойств межбюджетных трансфертов. Установление нескольких целей для одной формы межбюджетной поддержки может привести к тому, что ни одна из них не будет эффективно достигнута, как и происходит в данном случае. В результате, с одной стороны, не обеспечивается полная компенсация снижения доходов и роста расходов региональных бюджетов, а с другой стороны, возникают негативные фискальные стимулы для региональных властей, так как методика во многом основывается не на расчетных, а на отчетных показателях. [c.104]

Важным компонентом межбюджетных трансфертов является ФФПР. Финансовая помощь из ФФПР должна осуществляться на основе норматива финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты и социальные нормативы по вопросам местного значения. К сожалению, до настоящего момента такие нормативы не разработаны, что существенно снижает эффективность всего перераспределительного механизма. [c.248]

Между тем, с учетом федеративного устройства России высокая доля финансовой помощи в условиях существования программы межбюджетного выравнивания (каковой фактически в России являются дотации на выравнивание бюджетной обеспеченности субъектов Федерации) не означает априори неэффективности в управлении общественными финансами, а также наличия ситуации финансового кризиса в субъекте Российской Федерации. При этом такой показатель, как доля средств, полученных из федерального бюджета в виде межбюджетных трансфертов, в региональных бюджетных доходах, может определяться различными факторами, в числе которых следует отметить устройство методики распределения межбюджетных трансфертов, общий объем средств, выделяемых федеральными властями на цели межбюджетного выравнивания, и прочие факторы, не зависящие от решений региональных властей. Другими словами, высокая доля финансовой помощи в собственных бюджетных доходах не означает неэффективности управления общественными финансами, а может наблюдаться даже в субъ- [c.47]

Необходимо отметить, что несмотря на то, что фактически оба фонда используют одну и ту же форму выделения межбюджетных трансфертов (субсидии), эти два фонда имеют совершенно разные задачи и принципы распределения. Если субсидии из Фонда регионального развития должны направляться на софинансирование инвестиционных расходов субъектов Российской Федерации, то предназначение субсидий из фонда софинансирования социальных расходов - поддержка приоритетных для федеральных властей текущих расходов региональных бюджетов. В этой связи принципы распределения межбюджетных трансфертов из этих двух фондов должны отличаться, что, по нашему мнению, не позволяет поддержать предложение, высказанное в проекте Концепции, об объединении этих двух фондов. [c.48]