Амортизация (ускоренная) — метод более быстрого по сравнению с нормативными сроками службы основных средств полного перенесения их балансовой стоимости на издержки производства и обращения. [c.413]

Чтобы уменьшить потери от морального старения капитала, в хозяйственной практике используется политика ускоренной амортизации. Ускоренная амортизация характеризуется повышением нормы амортизации для сокращения сроков амортизации. В этом случае предприятия могут, например, удвоить норму амортизации в течение первого года, а в последующие — делать отчисления в амортизационный фонд по принципу линейной амортизации. Для поощрения экспорта в некоторых странах установлено, что предприятия могут применять дополнительные амортизационные отчисления, зависящие от их экспортного товарооборота. [c.216]

АМОРТИЗАЦИЯ УСКОРЕННАЯ — широко распространенный в мировой практике способ создания условий для ускорения обновления основных производственных фондов. В нашей стране А. у. впервые разрешена с 1 января 1991 г. Сущность А. у. состоит в том., что износ основных средств начисляется по повышенным нормам (но не более чем вдвое), соответственно стоимость основных фондов переносится на издержки производства в более быстрые [c.20]

УСКОРЕННАЯ АМОРТИЗАЦИЯ (см. Амортизация ускоренная). [c.462]

Упущенная выгода Ускоренная амортизация (см. Амортизация ускоренная) Устав предприятия Уставный фонд Учет векселей Учетный процент Учредительные документы Ущерб экономический [c.523]

Для контроля за суммами начисленной амортизации ускоренным методом и с начала эксплуатации основных средств по всем основным средствам в ведомости предусмотрены соответствующие графы учета амортизации с нарастающим итогом. [c.53]

В соответствии с положениями статьи вышеназванного Федерального закона предприниматель вправе произвести начисление износа в размере до 50 процентов первоначальной стоимости основных фондов со сроком службы более трех лет в том месяце, в котором эти фонды были введены в эксплуатацию. Начиная с месяца, следующего за вводом в эксплуатацию этих основных фондов, предприниматель вправе применять ускоренную амортизацию в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов. При этом расчет производится исходя из первоначальной стоимости фондов и предварительное начисление износа в размере до 50 процентов их первоначальной стоимости не уменьшает эту стоимость для расчета амортизации ускоренным методом. [c.80]

Амортизация ускоренная — способ создания условий для ускорения обновления основных производственных фондов. Сущность ее в том, что износ основных средств начисляется по повышенным нормам, [c.12]

АМОРТИЗАЦИЯ УСКОРЕННАЯ - см. УСКОРЕННАЯ АМОРТИЗАЦИЯ [c.30]

АМОРТИЗАЦИЯ УСКОРЕННАЯ - начисление величины амортизационных отчислений в размере, превышающем нормативное значение. Применяется как средство ускоренного обновления оборудования. [c.22]

АМОРТИЗАЦИЯ УСКОРЕННАЯ - амортизация по повышенным ставкам, при которой фирмы списывают в амортизационные фонды большие суммы стоимости основных средств, тем самым уменьшая налогооблагаемую базу. [c.76]

АМОРТИЗАЦИЯ УСКОРЕННАЯ — метод начисления амортизации, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений может увеличиваться не более чем в 2 раза. [c.24]

Таким образом, введение ускоренной амортизации не всегда может оказывать стимулирующее влияние на инвестора при наличии налоговых каникул. Более того, при больших значениях нормы амортизации ускоренная амортизация приводит к замедлению прихода инвестора. [c.37]

Ускоренная амортизация (ускоренное амортизационное списание основного капитала) [c.510]

Износ является объективным процессом, поскольку определяется рядом факторов, большинство из которых являются общими, объективными (время, внешняя среда, темпы научно-технического прогресса и т. п.). Амортизация является субъективной категорией, поскольку при определении нормативного срока эксплуатации основных средств присутствует субъективизм. Она является более широкой категорией, которая должна не только обеспечивать условия для простого воспроизводства, но и способствовать повышению конкурентоспособности производства. Поэтому возникла потребность в применении методов ускоренной амортизации. Ускоренная амортизация предполагает уменьшение суммы амортизационных отчислений каждый год. [c.23]

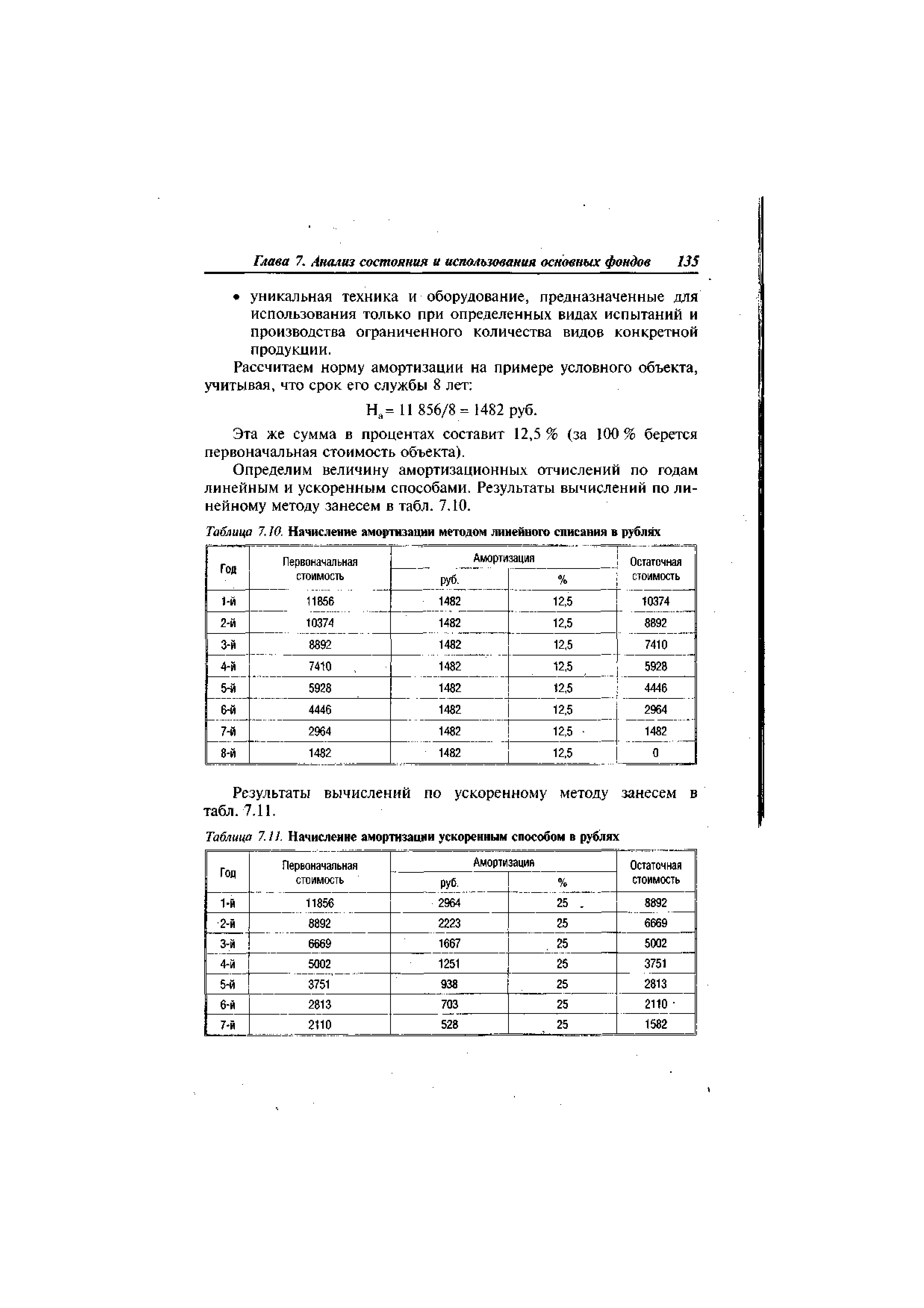

| Таблица 7. И. Начисление амортизации ускоренным способом в рублях |  |

Амортизация ускоренная — амортизация, при которой относительно большая часть стоимости амортизируемого актива списывается на затраты в первые годы его эксплуатации. Применение ускоренной амортизации, следовательно, сопровождается следующим эффектом (в сравнении с равномерной амортизацией) в первые годы эксплуатации и списания объекта из-за относительно больших затрат по амортизации снижается налогооблагаемая прибыль, благодаря чему уменьшается отток средств по выплате налога на прибыль (в последние годы списания актива ситуация будет ровно обратной). Таким образом, в первые годы фирма получает от государства бесплатный налоговый кредит, который она погасит к концу срока списания актива. Поскольку применение ускоренной амортизации сопровождается относительным занижением прибыли в первые годы эксплуатации объекта, нередко в фирмах используются оба варианта амортизации равномерная - для демонстрирования отчетной прибыли и ускоренная - для исчисления налогооблагаемой прибыли. [c.364]

Вид косвенного налога, является разновидностью налога с оборота (см. [Н 12]). Уплачивается конечным потребителем при покупке товаров и услуг, а также на различных стадиях производства и реализации товаров. В облагаемый данным налогом оборот включается не вся выручка, а только добавленная в данном звене производства реализации стоимость. В состав добавленной стоимости входят амортизация, заработная плата с начислениями, некоторые другие текущие затраты (в том числе проценты за кредит), а также прибыль. В цену товара входит общая сумма налога, уплаченная на всех стадиях продвижения товара к конечному потребителю. Налог служит стабильным источником поступления средств в бюджет, стимулирует снижение издержек производства и обращения, а также ускорение реализации. Получил распространение в странах — членах Европейского экономического сообщества и некоторых других промышленно развитых странах (Швеция, Австрия и т.д.). Ставки этого налога в странах - членах ЕЭС существенно различаются (например, в ФРГ- 14%, в Бельгии - 19%), что затрудняет создание единого внутреннего рынка ЕЭС. В структуре налогообложения промышленно развитых стран удельный вес доходов от данного налога составляет в среднем 25% (исключением является Франция, где его доля в налоговых поступлениях существенно выше - около 40%). [c.189]

Принятие решений по реальным инвестиционным проектам. Анализ эффективности капиталовложений. Необходимая информация для анализа капитальных вложений. Оценка денежных потоков. Методы оценки эффективности реальных инвестиционных префектов. Дополнительные факторы, влияющие на поток капитала. Лимитирование, финансовых средств для инвестиций. Множественные внутренние нормы прибыли. Инфляция и анализ эффективности долгосрочных инвестиций. Методы начисления амортизации. Влияние системы ускоренного возмещения стоимости на принятие решений по капитальным вложениям. [c.470]

Износ основного капитала. Нормирование амортизационных отчислений. Ускоренная амортизация. Использование амортизационных от- [c.491]

В зарубежной практике широко распространены методы ускоренного начисления амортизации. Идея этих методов состоит в том, что размеры амортизационных отчислений в первые годы эксплуатации объекта принимаются большими, а далее происходит их последовательное снижение. Применение данных методов лишь частично связано с закономерностями физического износа объектов. Основная их цель и преимущество - в уменьшении размеров "недобора" амортизационных отчислений в случае, когда в силу каких-то причин объект выбывает раньше, чем предполагалось. Другим [c.162]

Правильность установления нормы амортизации имеет большое значение для всей хозяйственной деятельности промышленности. Занижение нормы амортизации приводит к тому, что основные фонды ко времени их износа не успевают полностью амортизироваться, что приносит убытки отрасли. Завышенные нормы амортизации вызывают необоснованно ускоренную амортизацию и повышение себестоимости продукции. Размер амортизационных отчислений определяют путем прямого расчета их по каждому виду основных фондов. [c.174]

Кроме равномерного начисления амортизации, существует ускоренное начисление, которое проводится более быстрыми темпами по сравнению с нормативным методом амортизации. [c.48]

Основная цель ускоренной амортизации - создание финансовых условий на предприятиях для ускорения внедрения новой техники и технологии и заинтересованности предприятия в более быстром обновлении основных фондов. [c.48]

Предприятия могут применять ускоренный метод амортизации в том случае, когда выпускается или используется вычислительная техника, новые прогрессивные приборы, организуются малые предприятия, при этом расчет может вестись или равномерно, или по убывающей. [c.48]

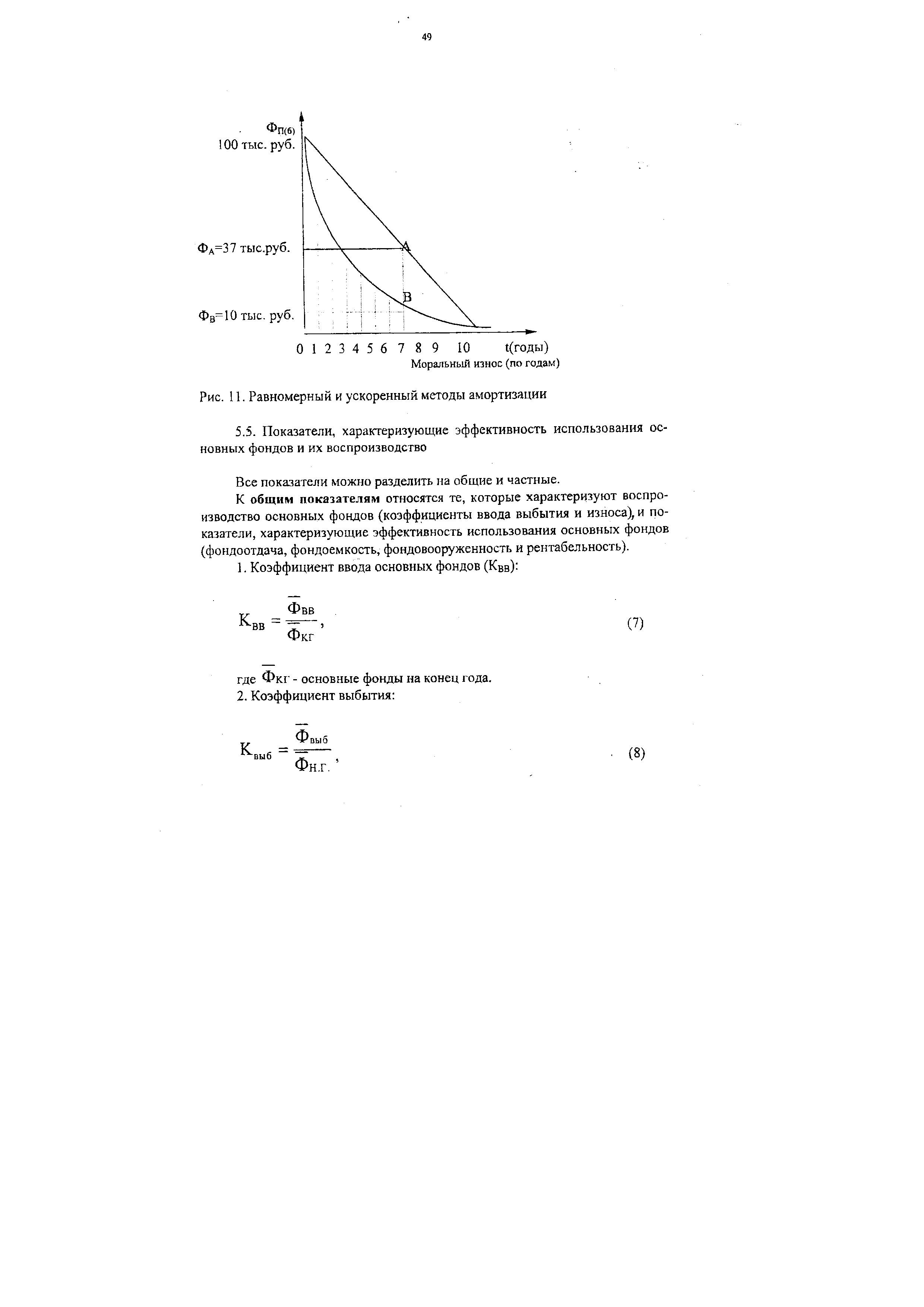

| Рис. 11. Равномерный и ускоренный методы амортизации |  |

Однако, преимущества применения нелинейных методов относятся лишь к активной части производственных фондов, и, в первую очередь, скважинам, имеющим прямую связь с объемом продукции и влияющим на формирование себестоимости добычи. Применение ускоренной амортизации для всех других видов основных фондов из-за их различной связи с добычей неэффективно. [c.15]

Документирование поступления основных средств. Аналитический и синтетический учет побтупления основных средств. Документирование и учет внутреннего перемещения основных средств. Амортизационные отчисления и их назначение. Порядок ежемесячного определения величины износа (амортизации) основных средств. Ускоренная амортизация основных средств. Учет износа (амортизации) основных средств производственного и непроизводственного назначения. [c.55]

Занижение размеров подоходного налога достигалось и путем ускоренной амортизации основного капитала. Только от Ирана концессионеры получили на эти цели компенсацию в размере 10 центов с каждого добытого барреля нефти, что к началу 1961 г. составило около 100 млн. долл., а Саудовская Аравия к концу 1959 г. вернула Арамко под тем же предлогом 150 млн. долл.8 [c.18]

В целом увеличение времени работы оборудования ведет к росту прибыльности работы предприятий, ускорению оборачивае-мос-и оборотных средств. С увеличением объема выпуска так называемые условно-постоянные расходы (амортизация, заработная плата административно-управленческого персонала и др.) остаются по абсолютной величине на прежнем уровне. Таким обра- [c.40]

Смотреть страницы где упоминается термин Амортизация ускоренная

: [c.10] [c.547] [c.20] [c.20] [c.258] [c.517] [c.24] [c.776] [c.298] [c.28] [c.37] [c.163] [c.179]Организация и финансирование инвестиций (2001) -- [ c.140 ]

Бухгалтерский финансовый учет (2002) -- [ c.141 ]

Большая экономическая энциклопедия (2007) -- [ c.24 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.162 , c.163 ]