Расчет коэффициента внутренней нормы прибыли IRR (ставки дисконта, при которой NPV принимает нулевое значение). [c.43]

Внутренняя норма прибыли на инвестиции [c.454]

Первоначальные затраты по проекту составляют 84 750 ф.ст., в течение последующих десяти лет жизни он будет приносить ежегодно по 15 000 ф. ст. Чему равна внутренняя норма прибыли [c.456]

Найдя в табл. В2 Приложения В значение 5,65 в строке, соответствующей 10-летнему сроку, определяем ставку аннуитета — 12 %. Таким образом, внутренняя норма прибыли предполагаемого капиталовложения равна 12 %. При необходимости можно прибегнуть к интерполяции если бы в результате вычислений мы получили коэффициент аннуитета, равный 5,538, IRR был бы в пределах от 12 до 13 %. Так как 5,538 — это среднее арифметическое коэффициентов для 12 и 13 %, можно утверждать, что величина IRR примерно равна 12,5 %. Однако следует помнить, что полученная таким образом оценка очень приблизительна зависимость криволинейна, а интерполяция прямолинейна. [c.456]

Так как внутренняя норма прибыли проекта превышает стоимость капитала (15 %), по данному критерию проект является приемлемым. [c.457]

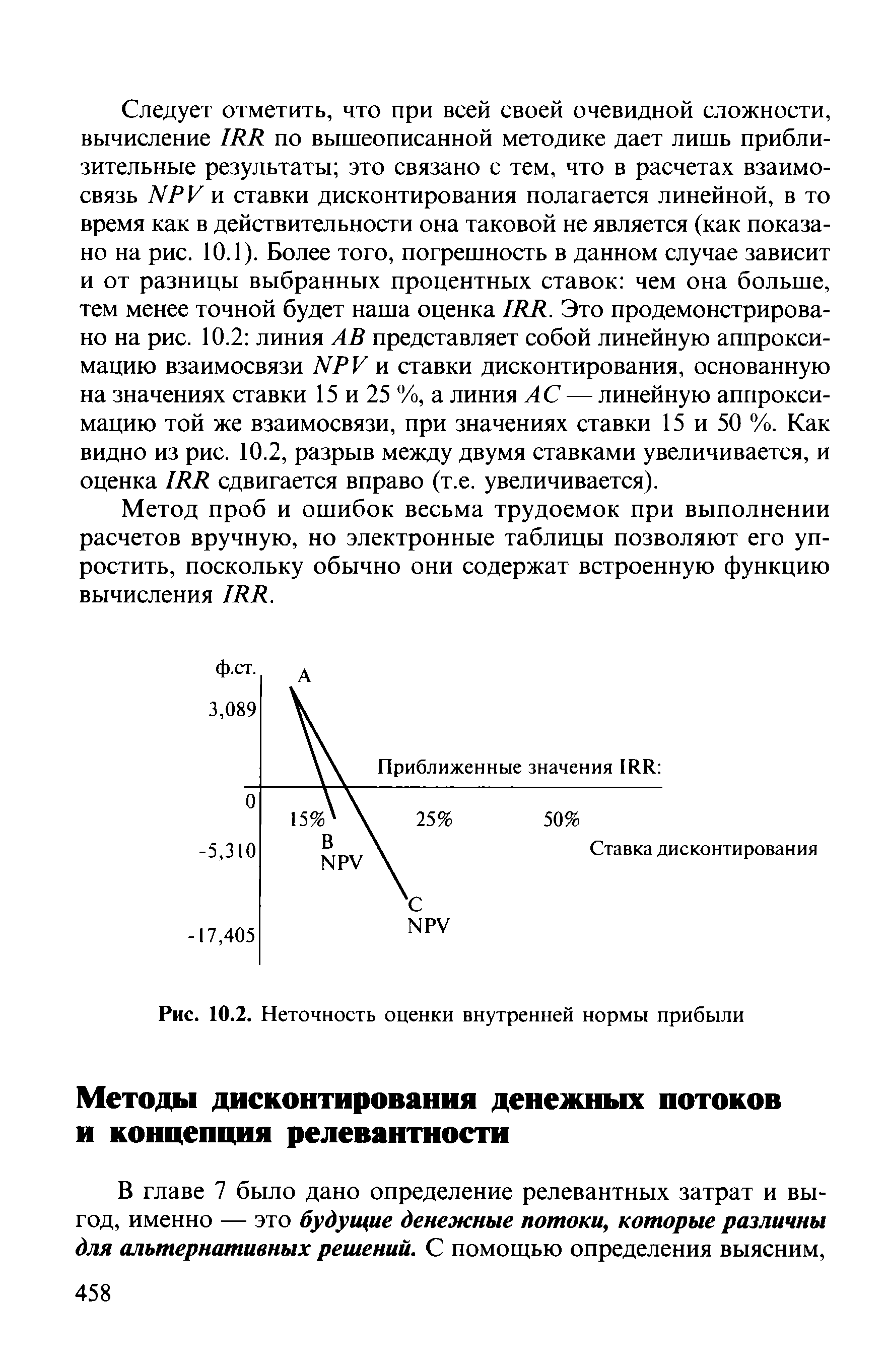

| Рис. 10.2. Неточность оценки внутренней нормы прибыли |  |

Внутренняя норма прибыли для Срока эксплуатации 12% 16% 10% [c.484]

Для определения валовой доходности при погашении по срочным облигациям необходимо оценить внутреннюю норму прибыли, при которой чистая приведенная стоимость будущих процентных платежей и погашения основной суммы долга по облигации оказываются равной ее текущей рыночной цене. [c.527]

РИС. 8.2. График внутренней нормы прибыли [c.374]

Под внутренней нормой прибыли инвестиции (синонимы внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования г, при котором NPV проекта равен нулю [c.368]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следова- [c.368]

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости) — IRR. Такой показатель отражает ставку дисконтирования, при которой NPV проекта равен нулю. В приведенном выше числовом примере NPV равен нулю, следовательно, IRR этой инвестиции равен 17%. [c.63]

Каковы пороговые параметры чистого приведенного эффекта (NPV) и внутренней нормы прибыли (IRR) при решении вопроса о принятии инвестиционного проекта к реализаций [c.66]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Таким образом, значение IRR сравнивается со стоимостью источника финансирования если значение IRR выше, то проект рекомендуется к принятию. [c.130]

Дайте определение следующим ключевым понятиям инвестиция, инвестиционный процесс, реальные и финансовые инвестиции, участники инвестиционной деятельности, инвестиционный проект, критерии оценки проектов, чистая приведенная стоимость, индекс рентабельности, внутренняя норма прибыли, срок окупаемости, оборотные активы, иммобилизация, финансовый цикл, резерв по сомнительным долгам, эквиваленты денежных средств, временная ценность денег, капитализация процентов, дисконтирование и наращение, доходность (норма прибыли), приведенная (дисконтированная) стоимость, теоретическая (внутренняя) стоимость финансового актива, модель Уильямса. [c.141]

Внутренняя норма прибыли инвестиции — значение ставки дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Синонимы внутренняя доходность, внутренняя окупаемость. [c.297]

График инвестиционных возможностей— графическое изображение анализируемых инвестиционных проектов, расположенных в порядке снижения внутренней нормы прибыли. [c.298]

Метод расчета внутренней нормы прибыли инвестиции [c.441]

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. [c.442]

Метод расчета модифицированной внутренней нормы прибыли инвестиции [c.443]

Еще один инструмент дисконтирования денежных потоков — это внутренняя норма прибыли (internal rate of return — IRK), определяемая как ставка дисконтирования, при которой чистая приведенная стоимость равна нулю. [c.454]

На рисунке 10.1 показана взаимосвязь между чистой приведенной стоимостью (NPV) и внутренней нормы прибыли (IRR) — чем больше ставка дисконтирования, тем меньше NPV. Обратите внимание, что указанная зависимость нелинейна. Точка, в которой график NPVпересекает ось абсцисс, дает внутреннюю норму прибыли это и есть ставка дисконтирования, при которой NPV равна нулю. Подобный график можно было бы использовать для определения IRR, но чертить его вручную — занятие утомительное, так как для достаточно точного построения функции потребовалось бы рассчитать несколько значений NPV при разных ставках дисконтирования. [c.455]

Чтобы получить NPVnpn ставке дисконтирования 25 %, нужно всего лишь пересчитать денежные потоки по соответствующим коэффициентам дисконтирования, взяв их из таблицы В1 Приложения В (как показано в табл. 10.2). Таким образом, значение внутренней нормы прибыли данного проекта лежит где-то в интервале между 15 и 25 % годовых. Его можно найти приближенно, прибегнув к интерполяции [c.457]

Подобно внутренней норме прибыли, описанной в гл. 10, КОСЕ, являясь величиной относительной, не отражает величины инвестиций и не показывает, насколько лучше или хуже стало положение организации в результате деятельности подразделения. RI, как величина абсолютная, частично компенсирует указанный недостаток, однако размер инвестиций этот показатель все равно напрямую не отражает. С другой стороны, процентный показатель RO E более удобен при сравнении результатов деятельности. Таким образом, ни RO E, ни RI нельзя считать безупречным показателем. [c.730]

Смотреть страницы где упоминается термин Внутренняя норма прибыли

: [c.370] [c.35] [c.35] [c.437] [c.438] [c.465] [c.475] [c.475] [c.475] [c.476] [c.481] [c.514] [c.432] [c.367] [c.379] [c.62] [c.64] [c.129] [c.438] [c.438]Смотреть главы в:

Экономико-математический словарь Изд.5 (2003) -- [ c.51 ]