График инвестиционных возможностей — 438 [c.545]

ГРАФИК ИНВЕСТИЦИОННЫХ ВОЗМОЖНОСТЕЙ И ГРАФИК ПРЕДЕЛЬНОЙ ЦЕНЫ КАПИТАЛА [c.211]

Потребность в капитале, тыс. руб. Рис. 9.1. График инвестиционных возможностей предприятия [c.212]

На втором этапе определяется общая потребность в инвестициях, строится график инвестиционных возможностей (ГИВ). На третьем этапе определяются методы финансирования. [c.142]

Построим график инвестиционных возможностей (ГИВ) компании (рис. 7.1), проранжировав проект по IRR (ВНР). [c.212]

О 100 200 300 400 500 600 700 800 900 1000 1100 Требуемые капитальные вложения, млн. руб Рис. 7.1. График инвестиционных возможностей [c.213]

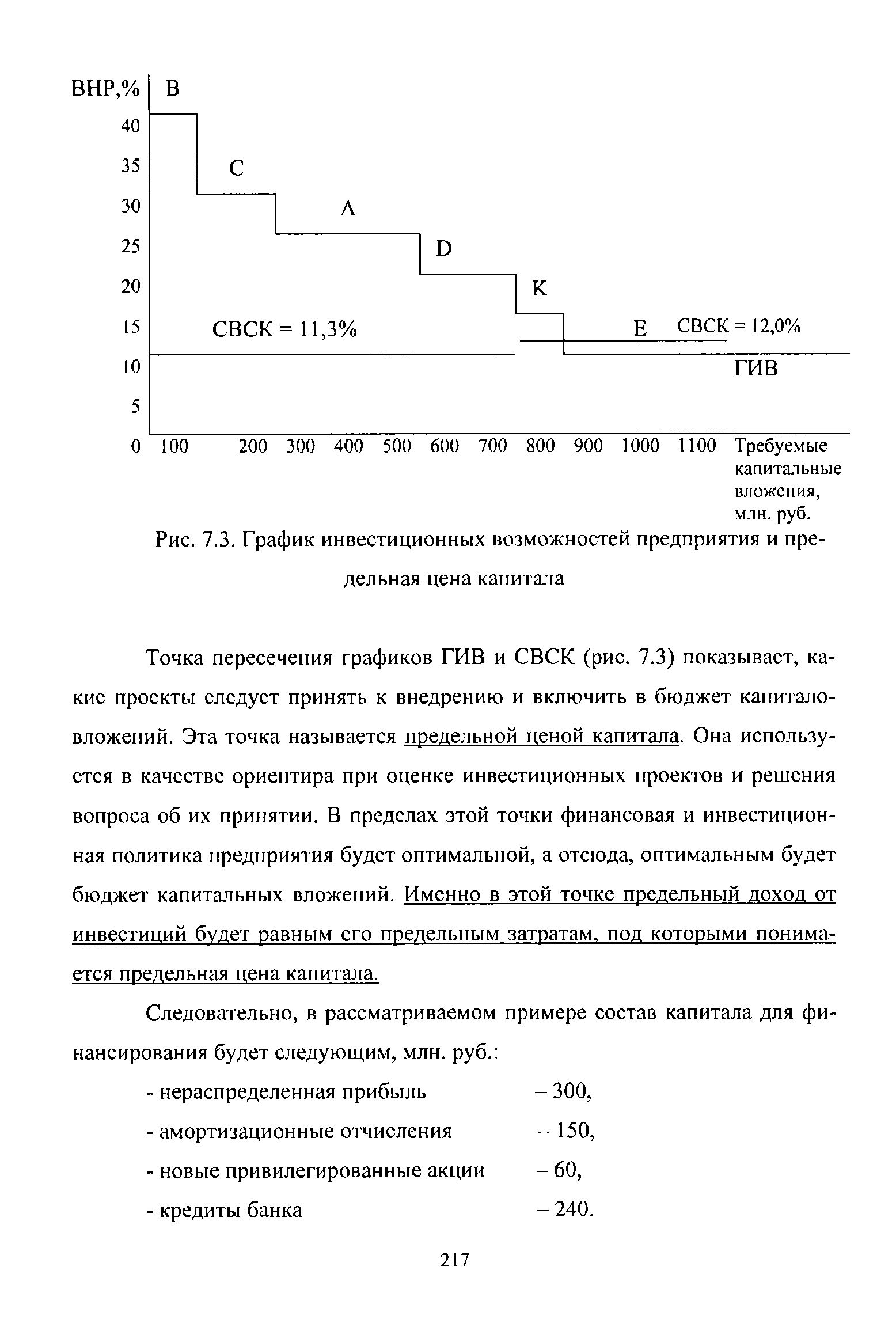

| Рис. 7.3. График инвестиционных возможностей предприятия и предельная цена капитала |  |

Г График инвестиционных возможностей — графическое изображение анг [c.283]

При разработке годового графика реализации инвестиционного проекта используются два основных метода — метод сетевого планирования и метод критического пути (оба эти метода хорошо известны специалистам, широко освещены в специальной литературе и поэтому не рассматриваются в данной работе). Сетевой метод планирования выполнения работ (получающий свое выражение в сетевом графике) более нагляден, однако по нему трудно оценить узкие места, фактические объемы выполненных работ, возможные причины задержки реализации отдельных видов работ и т.п. Метод критического пути в сравнении с сетевым методом имеет ряд преимуществ — он обеспечивает взаимосвязь и последовательность выполнения работ учитывает ограничения и препятствия определяет узкие места дает возможность применять методы оптимизации предоставляет возможность оценить варианты что, если. .." строит модель графика инвестиционного процесса по отклонениям и возмущениям. Основным недостатком этого метода является его высокая трудоемкость. [c.272]

Отсюда следует, что побуждение к инвестированию зависит отчасти от графика инвестиционного спроса и отчасти от нормы процента. Только в конце книги четвертой можно будет дать полную картину факторов, определяющих норму процента во всей их реальной сложности. Однако я прошу читателя уже здесь заметить себе, что ни знание ожидаемого дохода от имущества, ни знание предельной эффективности этого имущества еще не дают нам возможности судить как о норме процента, так и о текущей стоимости имущества. Необходимо вывести норму процента из какого-либо другого источника, и лишь тогда мы сможем оценить стоимость имущества путем "капитализации" его ожидаемого дохода. [c.59]

Определение предельной цены капитала. Для выяснения инвестиционных возможностей предприятия следует использовать совместный анализ графиков МСС и IOS (рис. 9.3) принять все независимые проекты с доходностью, превышающей цену капитала, привлекаемого для их финансирования, и отвергнуть все остальные. [c.215]

GE разработала более гибкую, более многомерную матрицу, основываясь на теории, состоящей в том, что портфельный подход не следовало бы ограничивать относительной долей рынка и ростом рынка. Слишком большое внимание к этим двум переменным может помешать разглядеть многие другие факторы, делающие привлекательным бизнес или торговую марку и указывающие на их силу. Но и здесь относительная доля имеет наибольшую важность, поскольку крупномасштабное производство и кривая опыта дают крупнейшему производителю существенное преимущество в себестоимости (кривая опыта отражает снижение себестоимости единицы продукции при увеличении производства этой продукции это результат накопления опыта, а не прямая экономия, обусловленная крупномасштабным производством). И все же кривая опыта не всегда применима. В результате такого открытия многие специалисты по стратегическому планированию вышли за рамки подхода B G , обратившись к другим подходам, которые полагаются на множественные измерения способности фирмы к успешной конкуренции. Один из первых и наиболее известных альтернативных подходов - график благоприятных инвестиционных возможностей или бизнес-экран, разработанный в GE.28 [c.35]

В силу повышенных рисков при осуществлении проектного финансирования кредитор особое внимание уделяет контролю за реализацией проекта. Эту функцию выполняет сам кредитор либо специальная инжиниринговая компания, приглашаемая для осуществления надзорных функций ( сопровождения проекта). Нередко с этой целью кредитор или от его имени и по его поручению специальная инжиниринговая компания подписывает с заемщиком соглашение о реализации проекта, являющееся неотъемлемой частью кредитного договора. В проектном соглашении определяются права кредитора или специальной компании по запросу всей необходимой информации, относящейся к проекту, по доступу инспекторов на площадку и объекты и т.д. Что касается обязанностей заемщика, то важнейшие среди них — предоставление регулярных отчетов о ходе работ, подписываемых контрактах, о возникновении возможных препятствий для реализации проекта, о соблюдении строительных, технических, экологических и иных норм, о проведении работ в строгом соответствии с технической документацией. В соглашении о реализации проекта, как правило, оговаривается порядок проведения закупок и выбора поставщиков и подрядчиков (обычно на конкурентной основе), графики работ, смета, бюджет и план финансирования (распределение затрат между заемщиком, кредитором и другими участниками). Обязательства заемщика по соглашению о реализации инвестиционного проекта считаются частично выполненными после сдачи объекта инвестиционной деятельности в эксплуатацию (порядок сдачи оговаривается в проектном соглашении), а полностью выполненным — после погашения всех платежных обязательств по кредитному договору. В некоторых случаях затраты по надзору (контролю) за реализацией проекта могут достигать 5% и более от общего объема инвестиций в проект. [c.266]

Из графика на рис. 4.1 видно, что оценочное значение внутренней нормы рентабельности находится чуть выше 2%, приблизительно на уровне 2.5%. Другими словами, отдача от этого вложения очень мала, и, возможно, необходимо исследовать другие варианты, с тем чтобы определить, какому инвестиционному плану отдать предпочтение. Более точную оценку можно получить путем оценки чистой дисконтированной стоимости при значениях г, взятых с меньшим интервалом. Так, если определить чистую дисконтированную стоимость для значений г = 2%, 2.2%, 2.4%, 2.6%, 2.8% и 3%, то полученное значение будет более точным. Однако на практике такая степень точности, вероятно, будет не нужна, если только не рассматривается два или более вариантов со схожей доходностью. [c.151]

Это положение проиллюстрировано на рис. 14.3 для гипотетического инвестиционного проекта. Распределения похожи на представленные на рис. 14.2, различие лишь в том, что они являются непрерывными, а не дискретными. Это значит, что результат движения денежных средств может быть определен для каждого возможного состояния экономики, поэтому на графике распределения представлены непрерывными линиями. Как и раньше, чем менее растянуто и чем выше распределение, тем меньше риск. Математическое ожидание каждого распределения соответствует пересечению пунктирной линии с осью денежного потока. Мы видим, что как математическое ожидание потоков денежных средств, так и дисперсия вероятностного распределения изменяются во времени. Мы должны рассмотреть этот фактор для того, чтобы количественно определить риск ожидаемого инвестиционного предложения. [c.391]

Рис. 14.7 представляет собой диаграмму рассеивания 16 возможных комбинаций. Вертикальная ось графика — стандартное отклонение, горизонтальная ось — математическое ожидание чистой текущей стоимости. Каждая точка соответствует одной комбинации. Все вместе эти точки образуют множество возможных комбинаций инвестиционных предложений, приемлемых для фирмы. [c.403]

К том) же мы знаем, что график IS включает все возможные уровни равновесного реального дохода при любой данной ставке процента. Следовательно, в точке В, расположенной правее графика IS, при уровне реального дохода у2 реальный доход выше равновесного уровня т. е. реальный доход превышает ожидаемые совокупные расходы при станке процента / . Это значит, что в данной точке фактический объем производства, по определению равный (с + / + g), больше ожидаемых совокупных расходов (с + + i + к). Следовательно, / > / фактические реальные инвестиции оказываются больше ожидаемых инвестиций фирм. В результате непредвиденные инвестиционные расходы на капитальные товары и запасы производственного назначения фирм станут расти. Фирмы будут сокращать свои реальные инвестиции, что приведет к падению реального дохода до равновесного уровня yQ. При уменьшении реального дохода сокращается и спрос на деньги. Это влечет за собой падение ставки процента, что можно проиллюстрировать как движение вдоль графика LM от точки В до равновесной точки Е. [c.544]

Планирование подготовки контракта включает отбор и анализ информативных данных, связанных с реализуемым инвестиционным проектом, которые оказывают (или потенциально могут оказать) влияние на заключение контракта и реализацию проекта создание вариантов потенциальных контрактных стратегий по проекту, включая определение количественных и качественных преимуществ и недостатков каждой из них определение контрактной стратегии, которая наилучшим образом позволяет реализовать цели, поставленные при разработке инвестиционного проекта. Основным содержанием плана подготовки контракта являются а) назначение плана б) важнейшие предпосылки для создания проекта контракта в) формирование принципов заключения контракта г) рекомендуемая стратегия при заключении контракта д) анализ альтернатив при заключении контракта е) график выполнения контрактных работ ж) процедуры заключения контракта з) потенциальные партнеры (контракторы) и) необходимые решения и утверждения. Планируя этот этап работ, следует предусматривать возможные изменения стратегии под влиянием внешних обстоятельств (например, когда даже предложенная высокая цена контракта не заинтересует потенциальных партнеров и не принесет достаточного количества предложений). [c.273]

По моим наблюдениям, одних инвесторов привлекает загадочность японских свечей а вдруг это и есть давно утерянный ключ Востока к инвестиционному анализу Другим она претит это всего лишь графики, не так ли Настоятельно советую читателю оставить в стороне свои чувства по поводу прошлого свечей и заняться изучением их богатых аналитических возможностей. Эти графики великолепно отражают изменения спроса и предложения — главных движущих сил рынка. [c.270]

РД) или ВВП. Это значит, что надо построить график инвестиций и показать, какие суммы планируют, или намереваются, инвестировать все предпринимательские фирмы при любом возможном уровне дохода или объеме производства. В таком графике будут отражены инвестиционные планы, или намерения, владельцев и менеджеров фирм, так же как планы домохозяйств в отношении потребления и сбережений отражены в графиках потребления и сбережений. [c.193]

Время от времени, особенно в течение беспорядочных движений рынка, мы не можем применять на графике ФИ-эллипс как стандартный торговый инструмент Фибоначчи. В беспорядочных движениях цены мы не можем найти две боковые точки для построения достоверного ФИ-эллипса. В таких случаях инвесторы должны решить основывать свое инвестиционное решение на автономных торговых устройствах Фибоначчи или не инвестировать, а подождать, пока не появится новая торговая возможность, в которой снова можно будет построить ФИ-эллипсы. [c.223]

Итак, существует множество разнообразных подходов к определению ставки дисконтирования, причем у каждого из них есть свои "плюсы" и "минусы". Выбор ставки дисконтирования в контроллинге инвестиционных проектов — непростая задача. Трудность заключается в том, что с позиции математики не только результат оценки, но и результат ранжирования инвестиционных проектов зависит от ставки дисконтирования. Поэтому многие исследователи предлагают рассчитывать NPV по диапазону ставок дисконтирования, чтобы выяснить, насколько показатель чистой приведенной стоимости чувствителен к изменению ставки дисконтирования. Это удобно сделать при помощи графика чистой приведенной стоимости, где по оси абсцисс отложена ставка дисконтирования, а по оси ординат — чистая приведенная стоимость проекта при соответствующей ставке дисконтирования. Точка пересечения кривой чистой приведенной стоимости с осью абсцисс соответствует внутренней норме рентабельности. Расчет чистой приведенной стоимости по целому диапазону ставок дисконтирования уменьшает возможность ошибки, но одновременно увеличивает роль субъективных суждений контроллера. [c.117]

Графический блок дает возможность с помощью средств деловой графики строить диаграммы, которые позволяют принимать организационные и финансовые решения с учетом анализа чувствительности таких важных переменных величин, как цена продаж, объем производства и реализации, величина, издержек и т. д. Целью проведения экономического анализа является также желание найти действительный результат реализации проекта в условиях конкретной национальной (региональной) экономики и принятия оптимального инвестиционного решения на весь период его реализации. [c.367]

Бюджеты структурных подразделений формируются на основе следующих функциональных бюджетов бюджета фонда оплаты труда бюджета материальных затрат бюджета потребления энергии бюджета амортизации бюджета прочих расходов бюджета погашения кредитов. Такая система бюджетов полностью охватывает все денежные потоки коммерческой организации. С бюджетом фонда оплаты труда связаны платежи в государственные внебюджетные фонды и часть налоговых платежей. Бюджеты материальных затрат и потребления энергии отражают основную часть производственных затрат коммерческой организации. Бюджет амортизации в значительной степени определяет инвестиционную политику предприятия. Бюджет прочих расходов позволяет экономить на наименее важных финансовых расходах. Бюджет погашения кредитов дает возможность осуществлять операции по погашению кредитов и займов в строгом соответствии с планом-графиком платежей. [c.110]

Так какой же вид программного обеспечения вам нужен Как вы могли понять из данной книги, непрофессиональному инвестору или инвестиционному клубу нужны лишь основы. Эта группа технических аналитиков не сканирует международные рынки в поиске лучших возможностей. Более того, они стараются подкреплять принятие своих решений тем, что любая текущая или планируемая позиция поддержана техническими условиями. Они также стремятся определить, когда график начнет невыгодный для их позиции разворот, чтобы точно вычислить момент для продажи. [c.190]

Если вы будете посылать по факсу какие-либо графики своим клиентам или организовывать презентации для вашего инвестиционного клуба, то вы оцените возможность вносить на график текстовые комментарии еще перед выводом на печать. [c.192]

Опираясь на график, вы могли бы пропустить движение от основания прямоугольника к вершине. Возможно, если бы вы играли на рынке, покупая в основании прямоугольника, то могли бы заработать на этом движении, но опять же — это не долгосрочная инвестиционная стратегия. Всплеск объемов, когда акция оторвалась от нижней границы прямоугольника, вынудил агрессивных инвесторов присоединиться к этому движению, но события разворачиваются не в учебном классе, поэтому шансы среднего инвестора не были достаточно высоки. [c.212]

Все рассматриваемые проекты ранжируются по мере убывания IRR, рассмотрению подвергаются все проекты, IRR которых выше средневзвешенной стоимости капитала (СВСК), и строится график инвестиционных возможностей. [c.212]

Как видно из приведенного графика, возможное поле выбора вариантов инвестиционного портфеля для конкретного инвестора ограничено квадратным пространством, обозначенным точками АВИЖ. В рамках этого пространства инвестиционный портфель , размещенный на линии ГЕ может обеспечивать инвестору тот же уровень ожидаемого [c.351]

При этом вполне реальной является торговля валютой при наличии, скажем 5000 долларов, так как многие банки, брокерские конторы и дилинговые центры предлагают своим клиентам "кредитное плечо", благодаря которому, инвестор с небольшими средствами становится участником рынка FOREX вложив 5000 долларов, можно совершать сделки на суммы более 100 000. Привлекательность рынка FOREX для индивидуальных инвесторов связана конечно же, в первую очередь с возможностью быстрого получения больших доходов. Действительно, графики движений валют показывают, что удачно заключенная сделка является эффективным инвестиционным решением. На рисунке 1.1 представлен график швейцарского франка, изображенный в соответствии с техникой японских подсвечников. Каждый столбик (свеча) на этом графике изображает диапазон движения валюты в течение одного часа. Поскольку книга предназначена прежде всего для работающих на рынке FOREX трейдеров и для тех, кто учится этой работе, мы считаем, что читатель знаком с принятыми в техническом анализе способами построения рыночных графиков, которые для тех, кто с ними не встречался, могут показаться непривычными или неудобными, но на самом деле являются самым удобным графическим инструментом. Поэтому вполне оправданно, что некоторые графики валютных курсов в книге будут представлены в том виде, как это принято у трейдеров в техническом анализе. [c.5]

Гтруб оно Г ПЛаТ6ЖИ В ДРУГОЙ ЕСЛИ ПРедт е Х°Р°ШО -ает график продаж нефти и закупок труб, оно может застраховаться от риска возможного изменения курса доллара к марке в неблагоприятную сторону, заключив контракт на покупку немецких марок за доллары на момент совершения закупок германского оборудования. При этом, зная заранее обменный курс предприятие в состоянии просчитать свои будущие издержки и наметить правильную инвестиционную и ценову политику. [c.32]

Подобно биржевикам, достигшим совершеннолетия в конце "сумасшедших семидесятых" и в восьмидесятых. Алхимия финансов была в чем-то революционной книгой. Вспомните, что это был период, когда в инвестиционной деятельности прочно держалась мода на индексирование и на следование за общим трендом. Это был период, когда технический анализ (изучение динамики цен как инструмент прогнозирования) достиг своего расцвета. Биржевики моего поколения вооружались таблицами и компьютерными графиками, которые предсказывали будущее движение цен. Мы проводили день за днем перед экранами, загипнотизированные их мерцанием и потоком постоянно меняющихся цифр в оглушающей какофонии информационных перегрузок. За возможным исключением волновой теории Элиотта, интеллектуальный подход к пониманию хода социальных, политических и экономических событий был в значительной [c.1]

Конечно, пение можно разделить на физиологические компоненты, такие как дыхание, осанка и контроль над голосом. Психологи могут сослаться на характерную структуру головного мозга и, возможно, на врожденные музыкальные способности. Большинство певцов, кроме исполнителей, достигших высочайших уровней профессионализма, не изучают эти компоненты. Более того, они знают лишь основы пения и используют его для удовольствия. Именно это ощущение вы должны вынести из прочтения этой книги, как только получите несколько уроков по анализу рынков. На данном этапе вашей инвестиционной карьеры вам не нужно знать все те методы и области науки, которые используют трейдеры высочайшей технической подготовки. Вы получите удовольствие, когда увидите, что ваши результаты улучшаются. Может быть, вы зацепитесь за графики и решите продолжить изучение технического анализа как самой важной дисциплины. А возможно, все будет не так. Вы же не собираетесь превращаться из караоки-певца во Фрэнка Синатру. [c.34]

Без программного обеспечения для построения графиков вам придется просматривать финансовые таблицывашей местной газеты, чтобы находить данные за каждый день, а затем отражать их на графике вручную. Сколько акций вы сможете учесть таким образом Скорее всего, не очень много. Вам в своей инвестиционной деятельности не нужны возможности проведения мониторинга сотен и тысяч различных акций. Вам не придется следить за всеми одновременно, но в любой момент времени необходимо наблюдать за поведением нескольких десятков акций. [c.189]