Эквиваленты денежных средств — условный термин в финансовом анализе, относящийся к рыночным (т. е. высоколиквидным) ценным бумагам, которые в случае необходимости могут быть легко трансформированы в денежные средства или использованы как средства платежа. [c.319]

Например, акции компании являются высоколиквидными ценными бумагами и в любой момент могут быть реализованы на рынке. В этом случае собственные акции в портфеле ничем не отличаются от обычных краткосрочных финансовых вложений и представляют собой полноценный эквивалент денежных средств. Вторая ситуация возникает в том случае, если собственные акции являются, несомненно, ликвидными, но руководители компании [c.244]

Краткосрочные финансовые вложения. К активам этого типа относятся рыночные ценные бумаги, приобретаемые компанией (а) с целью получения текущего спекулятивного дохода (б) как некий эквивалент денежных средств (в) как объект инвестиции временно свободных денежных средств. [c.357]

Эквиваленты денежных средств — 472 [c.548]

Примерами таких операций являются денежные платежи для приобретения основных средств, нематериальных активов денежные поступления от продажи долгосрочных активов денежные потоки от приобретения и продажи долевых и долговых инструментов других компаний и долей участия в совместных компаниях (кроме тех, которые рассматриваются как эквиваленты денежных средств, и тех, которые предназначены для коммерческих и торговых целей) авансовые денежные платежи и кредиты, предоставленные другим сто- [c.62]

Обмен, сам по себе (если его рассматривать вне системы бухгалтерского учета и бухгалтерской отчетности), не предусматривает стоимостную оценку имущества. Однако бухгалтеру для постановки на баланс данного имущества, необходимо произвести его оценку — измерение. Правдивое представление в оценке полученного актива будет следствием профессионального суждения бухгалтера. Согласно МСФО 16 стоимость полученного объекта основных средств должна определяться по справедливой стоимости, которая в свою очередь будет равна справедливой стоимости обмениваемого актива, скорректированной на сумму уплаченных денежных средств или эквивалентов денежных средств. [c.47]

Фактическая стоимость — это сумма уплаченных денежных средств или эквивалентов денежных средств, или справедливая стоимость другого возмещения, переданного для приобретения актива на момент его приобретения или сооружения. [c.199]

В первом случае стоимость объекта основных средств определяется по справедливой стоимости полученного актива, которая в свою очередь равна справедливой стоимости обмениваемого актива, скорректированной на сумму уплаченных денежных средств или эквивалентов денежных средств (параграф 21 МСФО 16). [c.208]

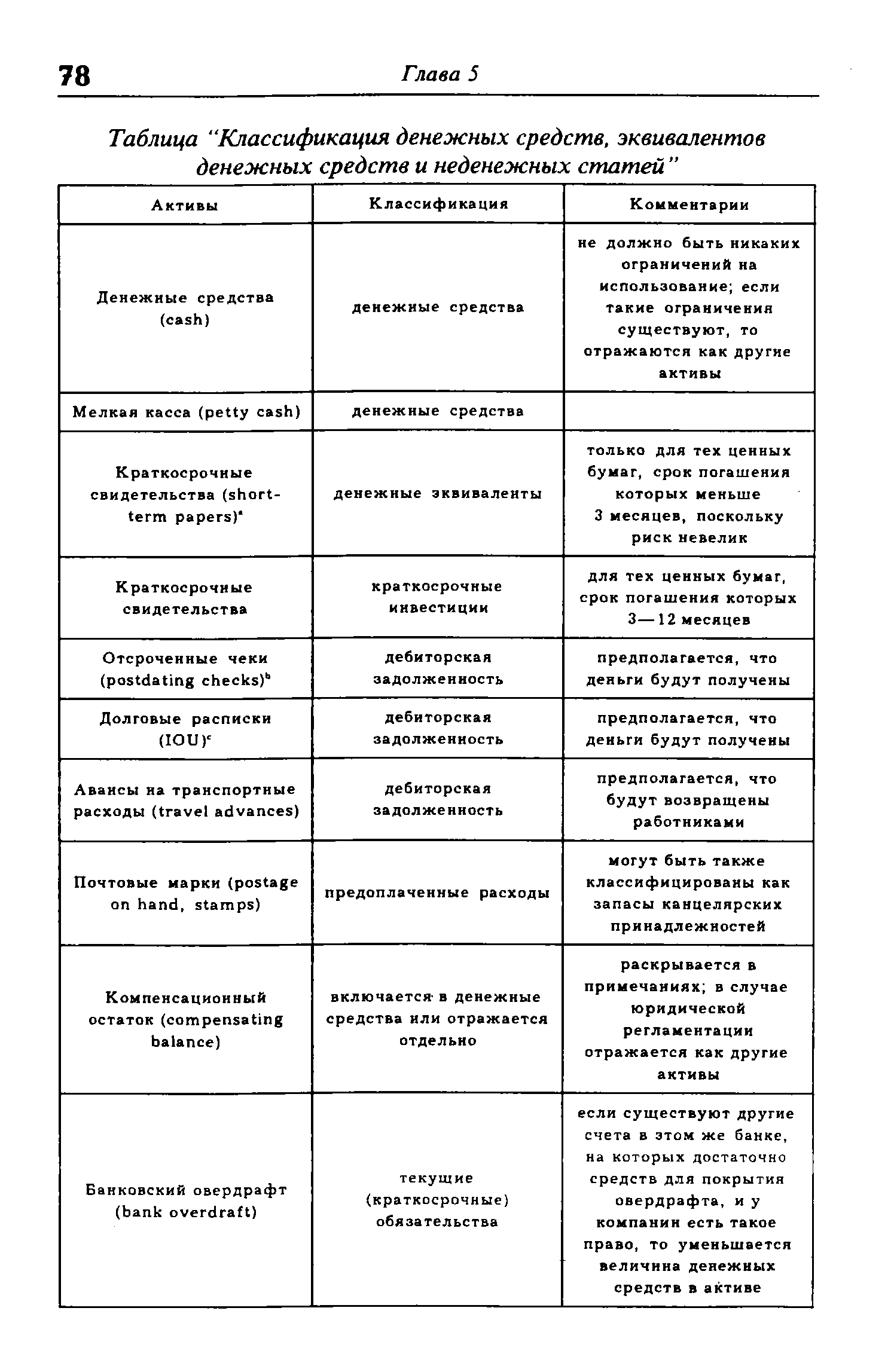

Существует ряд активов, которые похожи на денежные средства, однако классифицируются иначе. Ниже приведена таблица классификации денежных средств, эквивалентов денежных средств (часто отражаются в отчетности вместе с денежными средствами со спецификацией в примечаниях) и неденежных статей (см. с. 74). [c.77]

| Таблица "Классификация денежных средств, эквивалентов денежных средств и неденежных статей " |  |

Инвестиционная деятельность - это приобретение и реализация долгосрочных активов (основного капитала) и финансовых вложений, не относящихся к эквивалентам денежных средств. К ней относятся [c.68]

Эквиваленты денежных средств - краткосрочные высоколиквидные финансовые вложения, быстро и легко обратимые в известные денежные суммы и подверженные незначительному риску колебаний их стоимости. Например, депозитные сертификаты, казначейские краткосрочные обязательства и т.п. [c.69]

Эквиваленты денежных средств 3 290 9415 [c.82]

Денежные средства и эквиваленты денежных средств [c.87]

Балансовая стоимость краткосрочных инвестиций определяется либо по рыночной стоимости, либо по меньшему из двух значений себестоимости и рыночный стоимости. Применение рыночной стоимости оправдывается скорой реализацией краткосрочных инвестиций и превращением их в денежные средства. Краткосрочные инвестиции чаще всего рассматриваются в качестве эквивалентов денежных средств, поэтому их представление в балансе по рыночной стоимости однозначно указывает на предполагаемый приток денежных средств. [c.124]

Например, акции компании являются высоколиквидными ценными бумагами и в любой момент могут быть реализованы на рынке. В этом случае собственные акции в портфеле ничем не отличаются от обычных краткосрочных финансовых вложений и представляют собой полноценный эквивалент денежных средств. Вторая ситуация возникает в том случае, если собственные акции являются несомненно ликвидными, но руководство компании имеет целью их аннулирование, чтобы уменьшить число владельцев компании и в дальнейшем повысить их доход от капитализации Третья ситуация имеет место, когда в силу ряда обстоятельств положение компании незавидно, а ее акции либо значительно упали в цене, либо - в самом неблагоприятном случае - их ценность для инвесторов вообще сомнительна. В последних двух случаях счет 56 в части собственных акций в портфеле завышает валюту баланса и, по существу, является регулятивом к счетам, характеризующим источники собственных средств. Неслучайно в некоторых экономически развитых странах, например в ФРГ, введены очень жесткие ограничения на скупку собственных акций одна из причин этого - желание воспрепятствовать появлению "дутых" балансов. [c.232]

NB Отчет о движении денежных средств (МСФО 7). Все предприятия, готовящие финансовую отчетность в соответствии с МСФО, обязаны представлять отчеты о движении денежных средств, составленные с использованием прямого или косвенного метода. Движения денежных средств следует классифицировать по видам деятельности операционная, инвестиционная и финансовая следует также отдельно раскрывать данные о движении эквивалентов денежных средств и детали значительных неденежных операций. Предприятие обязано отдельно сообщать о валовых денежных поступлениях и платежах, возникающих от инвестиционной и финансовой деятельности. [c.387]

Агрегированные потоки денежных средств, возникающие в результате приобретения и выбытия дочерних предприятий, следует показывать отдельно и классифицировать как инвестиционные операции. МСФО 7 предписывает подробно раскрывать информацию по следующим пунктам (как по приобретениям, так и по выбытиям) общая сумма компенсации за покупку или выбытие и та его часть, которая была выплачена в виде денежных средств или эквивалентов денежных средств размер активов, обязательств, а также денежных средств и эквивалентов денежных средств в дочернем предприятии, которое было приобретено или выбыло. [c.387]

ЭКВИВАЛЕНТ ДЕНЕЖНЫХ СРЕДСТВ — термин, используемый при составлении отчета о движении денежных средств для обозначения краткосрочных высоколиквидных инвестиций. [c.362]

Эквивалент денежных средств 211 Экологическая экспертиза 211 Экологическая экспертиза проекта предприятия 211 [c.232]

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает. Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательствово долгового или долевого характера —у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций компании на финансовых рынках, идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг) и др. [c.322]

Эквиваленты денежных средств. Этим термином описываются ликвидные рыночные ценные бумаги, которые с минимальным временным лагом могут быть трансформированы в денежные средства. Живые деньги нужны любому предприятию вместе с тем, поскольку перечисленные выше модели оптимизации остатка денежных средств весьма теоретизированы, на практике обычно руководствуются здравым смыслом, выбирая, какую часть мобильных активов держать на расчетном счете, а какую временно разместить в ценных бумагах. В результате такой политики у предприятия на балансе формируются краткосрочные финансовые вложения. [c.375]

Международные стандарты (стандарт № 7) определяют цель составления отчета о движении денежных средств и необходимость его включения в отчетность компаний дают определения денежных средств, их эквивалентов (краткосрочные высоколиквидные инвестиции, легко конвертируемые в известные суммы денежных средств, риск изменения стоимости которых невелик), потоков денежных средств, операционной, инвестиционной и финансовой де-ятельностей. Под операционной деятельностью понимается основная деятельность компании для получения доходов и другая деятельность, не являющаяся инвестиционной или финансовой. Инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств. Финансовая деятельность определяется как деятельность, результатом которой является изменение величины и состава собственного капитала компании и ее заемных средств. Разрешается использование как прямого, так и косвенного метода для расчета денежных средств от операционной деятельности. При составлении разделов инвестиционной и финансовой деятельнос-тей требуется отдельное представление основных притоков и оттоков денежных средств. Такие потоки могут быть взаимозачтены лишь в редких случаях, например для операций с быстрой оборачиваемостью, суммы по которым велики, а срок погашения короток (покупка и продажа инвестиций, краткосрочные займы на срок менее трех месяцев). Денежные потоки от операций в иностранной [c.283]

При определении смысла исходных понятий МСФО опираются на экономическую реальность (а не на юридическую форму). Относительно предпринимательской деятельности, которой занимаются предприятия, наиболее важным является факт получения экономической выгоды, поэтому определения элементов финансовой отчетности построены на использовании дант ной экономической категории. Будущая экономическая выгода, присущая активу, рассматривается в МСФО как потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании. Потенциал может быть производительным, то есть быть частью операционной деятельности компании. Он также может принимать форму кон-. вертируемости в денежные средства или их -эквиваленты или способности сокращать отток денежных средств, как, например, альтернативный производственный процесс снижает производственные затраты [1, с. 44]. [c.18]

Фактическая стоимость (histori al ost) основных средств представляет собой уплаченную сумму денежных средств или эквивалентов денежных средств, или справедливую стоимость другого возмещения, передаваемого для приобретения (создания) данного объекта, на момент его приобретения или создания. Эта оценка представляет первоначальную стоимость объекта основных средств. [c.128]

Инвестиционная деятельность отражает покупку и реализацию долгосрочных активов и друш объектов инвестирования, которые не являются эквивалентами денежных средств. — Прим. ред. [c.56]

Важным направлением реинжиниринга компаний, в особенности находящегося в кризисной ситуации, является избавление от балласта неэффективных или убыточных активов в структуре имущественного комплекса. В первую очередь к ним следует отнести объекты соцкульт-быта, а зачастую объекты инженерной инфраструктуры и коммуникаций. Уровень затрат на их содержания слишком велик и не посилен для неплатежеспособных предприятий. Кроме того, необходимо проанализировать целесообразность дальнейшего содержания неэффективно используемых активов, как-то здания, сооружения и оборудования. В данном случае речь идет о сравнительном анализе эффективности использования материальных ценностей и эквивалента денежных средств, полученных от их реализации. [c.181]