Разработка бюджета административных, маркетинговых, коммерческих и других периодических расходов (табл. 5.20-5.24). [c.311]

| Таблица 5.24 Бюджет административных расходов, тыс. руб. |  |

Бюджетная система Российской Федерации претерпела коренные изменения в 1991 г. До этого государственный бюджет РСФСР, как и других союзных республик, включался в государственный бюджет СССР. В последний наряду с республиканским бюджетом входили бюджеты административно-территориальных образований в составе республик. Государственный бюджет СССР объединял в себе союзный бюджет, государственные бюджеты 15 союзных республик и бюджет государственного социального страхования. В союзном бюджете концентрировалось до 50% всего объема ресурсов государственного бюджета. Соответственно на бюджеты [c.13]

Бюджет административных расходов и расходов по продажам Рекламный бюджет [c.335]

Рассмотрим сферы финансовых отношений отдельных звеньев системы финансов России. Бюджетная система Российской Федерации претерпела коренные изменения в 199,1 году. До этого государственный бюджет РСФСР, как и других союзных республик, включался в государственный бюджет СССР. В него наряду с республиканским бюджетом входили бюджеты административно территориальных образований на территории республики. Государственный бюджет СССР состоял из союзного бюджета, государственных бюджетов 15 союзных республик и бюджета государственного социального страхования. В союзном бюджете концентрировалось до 48—50% всего объема ресурсов государственного бюджета. Соответственно, на бюджеты союзных республик приходилось 52—50%, в том числе около 35% сосредоточивалось в республиканских бюджетах республик и около 15% — в местных бюджетах. [c.18]

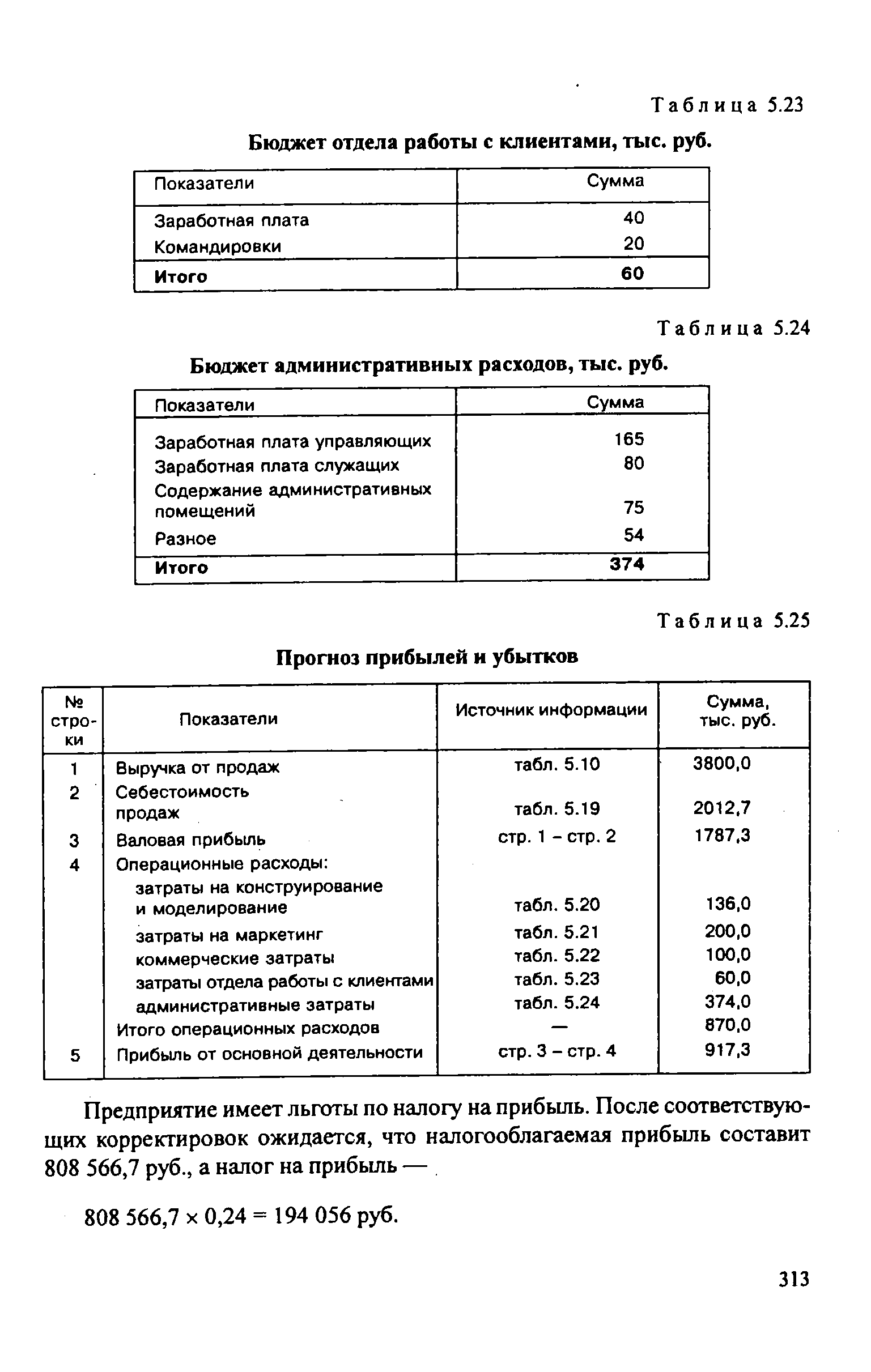

Бюджет административных и коммерческих расходов. [c.11]

Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет производственного участка, бюджет административно-управленческих расходов и т.п. [c.481]

Бюджеты текущих операций начинаются с прогнозов сбыта или бюджета сбыта. Они включают в себя производственный бюджет, бюджет расходов по реализации (который обычно включает в себя расходы по рекламе) и бюджет административных расходов. Для контроля за операциями компания может также применять специальные бюджеты, например такие, какие составляются для обеспечения контроля за расходами при производстве по индивидуальным заказам или при прерывном производстве. [c.581]

I Бюджет административных расходов [c.585]

Бюджет административных расходов. Административные расходы включают все расходы, кроме расходов по производству и реализации продукции. Они относятся к общей административной деятельности и обслуживанию в интересах всего производства, а не одного какого-либо. отдела или хозяйственной функции. Административные расходы — это те расходы, которые не могут быть должным образом классифицированы ни как расходы на производство, ни как расходы по реализации. [c.597]

Бюджет административных расходов обычно включает в себя жалование и другие виды вознаграждений начальствующего состава предприятий, директоров и других ответственных должностных лиц, а также расходы по содержанию их контор и отделов расходы на оплату общих услуг прочие расходы, такие, как членские взносы, пожертвования, установленные законом сборы и некоторые виды налогов. Очевидно, что подобные расходы относительно постоянны, они не изменяются или изменяются незначительно в зависимости от производственной и сбытовой деятельности. Это означает, что бюджет административных расходов, скорее всего, базируется исключительно на данных о таких же ранее производившихся расходах. Вследствие того что величина большинства административных расходов не меняется, довольно легко сделать наметки будущих расходов даже по статьям, не включенным в прошлые бюджеты. [c.597]

Обеспечение правильности применения финансовых санкций, предусмотренных законодательством Российской Федерации и республик в ее составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения и своевременность взыскания средств по ним. [c.326]

Различают несколько основных видов оперативных бюджетов организации 1) материальный бюджет — перечисляет виды и количества сырья и материалов, необходимых для реализации конкретного плана 2) бюджет закупок — конкретизирует расходы на закупки всех материалов, необходимых для осуществления планов 3) трудовой бюджет - ведет счет прямым издержкам труда, неизбежным при организации запланированных видов деятельности 4) бюджет административных расходов — включает расходы на выполнение главных управленческих функций оклады управляющих, расходы на командировки и деловые поездки, гонорары, расходы на ведение служебных помещений и офисов и т.д. [c.26]

В СССР М. б. — это бюджеты административно-территориальных единиц, входящих в состав союзных и автономных республик они включаются в государственные бюджеты этих республик и в их составе входят в государственный бюджет СССР. На их долю приходится св. /з общего объема бюджетов союзных республик и Vs государственного бюджета СССР. В соответствии с административно-территориальным делением страны в СССР существуют М. б. краев, областей, городов, р-нов (в т. ч. в городах с районным делением), поселковых и сельских Советов. В свод М. б. входят также бюджеты автономных областей и округов. Бюджет каждой области подразде- [c.37]

Государственный бюджет республики и отчет о его исполнении утверждаются Верховным Советом республики. Являясь составной частью государственного бюджета СССР, бюджет Армянской ССР объединяет республиканский бюджет и местные бюджеты административно-территориальных единиц, входящих в ее состав. В связи с реорганизацией управления промышленностью и строительством и расширением прав союзных республик значительно возросли права местных Советов депутатов трудящихся, еще больше повысилась их роль в хозяйственном и культурном строительстве на местах. В 1960 г. более /з всех ресурсов бюджета республики направлены через местные бюджеты в распоряжение Советов депутатов трудящихся на финансирование местного х-ва, широкого круга социально-культурных мероприятий. Доходы и расходы местных бюджетов на 1960 г. были определены в след, суммах (в млн. руб.) [c.76]

Бюджетная система — основанная на эко-номич. отношениях и юридич. нормах совокупность бюджетов административно-территориальных единиц того или иного гос-ва, а также бюджетов (смет) самостоятельных в финансовом отношении государственных учреждений. Составляет главную, ведущую часть финансовой системы. Социально-экономическое содержание, структура и характер взаимоотношений между отдельными звеньями Б. с. определяются классовой природой гос-ва, организационное же ее построение зависит от формы государственного устройства. В так наз. унитарных (слитных) гос-вах (Франция, Англия и др.) Б. с. состоит из двух звеньев — государственного и местных бюджетов. В федеративных гос-вах, кроме того, имеются бюджеты членов федерации — союзных республик (СССР), штатов (США), кантонов (Швейцария), земель (ФРГ) и т. д. [c.176]

На основе контрольных цифр разрабатываются последовательно финансовые планы отдельных предприятий и организаций, проекты низовых бюджетов и проект государственного бюджета. Во всех социалистич. странах (кроме Польши) каждый местный орган власти составляет проект центрального бюджета административно-территориальной единицы и проект сводного бюджета, включающего бюджеты всех входящих в ее состав местностей. Эти проекты сводных бюджетов объединяются затем в проекте государственного бюджета. Во всех социалистич. странах, кроме Китая, в него входит также бюджет государственного социального страхования, составляемый профсоюзами. [c.185]

Бюджет республики и отчет об его исполнении утверждаются Верховным Советом республики являясь составной частью государственного бюджета СССР, он объединяет республиканский бюджет и местные бюджеты административно-территориальных единиц, входящих в состав Казахской ССР. Доходы и расходы местных бюджетов на 1960 г. определялись в след, суммах (в млн. руб.) [c.495]

Государственный бюджет Латвийской ССР, являясь составной частью государственного бюджета СССР, объединяет республиканский бюджет и местные бюджеты административно-территориальных единиц, входящих в состав Латвийского социалистического государства. В связи с реорганизацией управления промышленностью и строительством и расширением прав союзных республик значительно [c.622]

В состав неналоговых доходов бюджетов субъектов РФ включаются доходы от использования имущества, находящегося в собственности субъектов РФ, или от деятельности организаций, находящихся в ведении органов исполнительной власти субъектов РФ доходы от продажи нематериальных активов, зачисляемые в региональный бюджет административные платежи и сборы штрафные санкции и средства, полученные в возмещение ущерба, причиненного субъекту РФ прочие неналоговые доходы. [c.285]

Бюджет консолидированный — форма образования и расходования денежных средств для обеспечения функций государственной власти. В его составе доходы и расходы республиканского бюджета РФ, бюджетов республик и автономных образований в составе Федерации, краевых, областных, городских, сельских, поселковых бюджетов. Бюджет консолидированный не утверждается в законодательном порядке (в отличие от бюджета административно-командной системы), а лишь составляется для анализа бюджетной системы в целом. Каждый из бюджетов, входящих в его состав, разрабатывается и утверждается соответствующим органом государственной власти и по закону является самостоятельным. [c.28]

Административно-управленческие расходы (субсчет 7)—это расходы по содержанию аппарата торговых организаций (торгов, трестов, контор и их отделений, а также республиканских контор и главных управлений, не состоящих на государственном бюджете). Административно-управленческие расходы магазинов, складов, баз, овощехранилищ, столовых и др. отражают вместе с операционными расходами на субсчетах 1—5 и на субсчете 7 не учитывают. [c.413]

МЕСТНЫЙ БЮДЖЕТ - бюджет административно-территориальных единиц, управляемых местными органами власти. [c.395]

РЕГУЛИРУЮЩИЕ ДОХОДЫ — средства, передававшиеся из вышестоящего звена бюджетной системы СССР нижестоящему бюджету сверх закрепленных доходов в виде отчислений от общесоюзных государственных налогов и доходов и других доходов для полного покрытия всех расходов, предусмотренных планом экономического и социального развития и бюджетом административно-территориальной единицы зачислялись в соответствующие бюджеты исходя из размеров (процентов) отчислений, устанавливаемых при утверждении вышестоящего бюджета. Регулирующими доходами для государственных бюджетов союзных республик являлись налог с оборота, подоходный налог с населения, поступления по государственным внутренним выигрышным займам для государственных бюджетов автономных республик и местных бюджетов — налог с оборота, подоходный налог с населения, подоходный налог с колхозов, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан СССР, лесной доход и некоторые другие государственные доходы и налоги, определяемые бюджетным законодательством союзных республик. [c.394]

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный. Функциональный бюджет разрабатывается, как правило, по одной, реже — по двум статьям затрат, например бюджет оплаты труда, бюджет амортизации. Комплексный же бюджет разрабатывается по широкой номенклатуре затрат, например бюджет административно-управленческих расходов. [c.441]

Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета Российской Федерации, региональных бюджетов субъектов Российской Федерации (национально-государственных образований - республиканские бюджеты, краевые и областные бюджеты, городские бюджеты городов Москвы и Санкт-Петербурга), местных бюджетов (административно-территориальных образований — районные бюджеты сельских районов, городские бюджеты, районные бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов и бюджеты государственных внебюджетных фондов). [c.49]

Бюджет административных расходов включает расходы на управление организацией. Он связан с разнообразными видами управленческой деятельности подразделений предприятия. Обычно штабные подразделения составляют заявку на предполагаемые расходы, а экономический отдел сводит их в единый бюджет. За разработку бюджета несут ответственность руководители подразделений и предприятия, менеджеры отдела продаж и те, кто отвечает за продвижение продуктов на рынок. Бюджет может быть объединен с бюджетом коммерческих расходов, но лучше их разделять. [c.139]

Производственные бюджеты касаются таких операций, как закупки, поставки, производство, складирование, сбыт и т.п. Главной целью производственного бюджета является оценка денежных потоков и реалий, непосредственно связанных с обычной деятельностью предприятия. Такой бюджет должен включать как минимум бюджет продаж, бюджет производства, бюджет расходов по производству товаров, бюджет расходов на оплату труда, бюджет расходов по сбыту, бюджет закупок, бюджет расходов и поступлений, бюджет административных расходов, бюджет научно-исследовательских расходов. [c.27]

Расходы на вооружение и материальное обеспечение внешней политики - это тоже около 10-20% всех расходов бюджета, административно-управленческие расходы 5-10%, платежи по государственному долгу до 7-8%. [c.30]

Учреждается местными органами управления. Имущество муниципального предприятия или вклад местного органа управления в предприятие смешанной формы собственности образуется за счет ассигнований из средств соответствующего местного бюджета и (или) вкладов других муниципальных предприятий, полученных доходов, других законных источников и находится в собственности района, города, входящих в них административно-территориальных образований, органов местного самоуправления. [c.266]

Трудно планировать бюджет административных расходов. Можно использовать формулу процента от величины дохода и задавать диапа- [c.211]

Бюджеты текущих операций. Эти бюджеты используются для планирования и контроля повседневной производственной и сбытовой деятельности. Они охватывают сравнительно небольшой период времени, обычно не более одного отчетного периода или года, хотя возможно составление бюджетов текущих операций на период до 10 лет. Этот период может подразделяться на более короткие периоды — кварталы, месяцы, декады или недели. Бюджеты текущих операций основываются на прогнозах сбыта или бюджетах сбыта. Они могут включать в себя производственный бюджет, бюджет расходов по реализации и бюджет административных расходов. Для контроля за операциями также применяются специальные бюджеты, например отдельн0 по индивидуальным заказам. [c.66]

Бюджет НИОКР и бюджет административных расходов в меньшей степени связаны с текущими задачами, в основном они ориентированы на общую стратегию предприятия. Но перед ними также стоят задачи на текущий год, решение которых требует определенных затрат. В конечном счете все виды планов по запланированным доходам и затратам обобщаются в финансовом плане. [c.173]

Полу переменные расходы — расходы, которые имеют черты как постоянных, так и переменных расходов. Они изменяются в зависимости от объема производства и другой хозяйственной деятельности, но не пропорционально. Полупеременные расходы указываются главным образом в бюджете расходов по реализации и в бюджете административных расходов. [c.585]

Государственный бюджет республики включает в себя республиканский бюджет и местные бюджеты административно-территориаль- [c.133]

Б. с. капиталистич. гос-в отражает их классовую сущность. Выступая против феодального строя, третье сословие требовало единства Б. с. в целях более эффективного контроля за финансами со стороны буржуазного парламента. Одержав победу, буржуазия предала забвению это прогрессивное требование Б. с. современного капиталистич. гос-ва характеризуется отсутствием единства и антидемо-кратич. построением. Разобщенность капиталистич. Б. с. выражается, во-первых, в том, что государственный бюджет не объединяет финансовых ресурсов всех административно-территориальных единиц. Вне связи с бюджетом центрального пр-ва существуют бюджеты многочисленных местных органов государственной власти. Во-вторых, наряду с бюджетами административно-территориальных единиц имеют место бюджеты (сметы) самостоятельных в финансовом отношении государственных учреждений и др. внебюджетные [c.176]

Среди них следует выделить бюджеты административно-территориальных единиц с особым правовым режимом — бюджеты закрытых административно-территориальных образований1. [c.177]