Модель доходности активов (САРМ) [c.505]

В развитие теории портфельных инвестиций модель доходности активов проводит различие между видами риска. [c.506]

Относительную изменчивость доходности каждой из ценных бумаг характеризует наклон соответствующей линии. Наклон линии для ценной бумаги В круче, чем для ценной бумаги А. Это означает, что при изменении рыночной нормы прибыли доходность ценной бумаги В меняется в большей степени, чем бумаги А. Поэтому доходность актива В более изменчива. Кроме того, угол наклона соответствующей "характеристической линии" свидетельствует о том, что систематический риск данной ценной бумаги превышает единицу, т.е. риск, присущий рыночному портфелю. Иными словами, коэффициент для ценной бумаги В больше единицы. [c.508]

В приведенной последовательности действий речь шла только о доходности актива. На практике оценки доходности рассматриваются в комплексе с оценками риска. Принципы управления портфелями ценных бумаг изложены в специальной литературе. [c.378]

Рассчитайте доходность активов организации (руб.) в отчетном периоде [c.346]

Оценка внешней среды функционирования клиента должна базироваться на исчерпывающей информации о сферах его деятельности, секторах рынка, географическом положении, видах продукции (услуг), спросе на нее и ее конкурентоспособности, объеме продаж, доходности активов и, наконец, о его клиентах (поставщики и подрядчики, дебиторы и кредиторы, их структура пс объему закупок оценка долголетия партнерства претензии партнеров участие их в акционерном капитале и др.). [c.352]

Оборотные активы - содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовой продукции и товарах. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 Материалы (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам. [c.74]

Анализ структуры производительных и непроизводительных активов банка проводится на основе группировки статей актива баланса путем разделения их на производительные и непроизводительные. К числу производительных активов относятся выданные кредиты, размещенные депозиты, вложения в ценные бумаги и другие доходные активы. [c.369]

Сокращение величины активов за анализируемый период на 17 629 772 руб. способствовало повышению значения коэффициента общей ликвидности за этот период на 1,44%, что следует расценивать как положительный фактор с позиций поддержания необходимого уровня ликвидности баланса, однако достигается это за счет снижения общей суммы активов, а следовательно, суммы доходных активов. [c.399]

Коэффициент доходности активов (Кяа) определяется как отношение совокупного дохода к величине активов банка [c.416]

Коэффициент доходности активов показывает величину доходов, приходящихся на 1 руб. активов банка, а коэффициент доходности производительных активов, являющийся разновидностью первого коэффициента, характеризует отдачу производительных активов. [c.417]

Используя данные приложений 1 и 4 и результаты решения примеров 7 (с. 369) и 3 (с. 413), определим коэффициенты доходности активов в целом и производительных активов, а также операционной и неоперационной доходности производительных активов по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ. [c.417]

SDx — стандартное отклонение ставки доходности актива х SDr — стандартное отклонение общей ставки доходности рынка в качестве доходности рынка обычно рассматривается индекс доходности, построенный по нескольким сотням активов. [c.126]

Модель оценки доходности активов САРМ определяет отношение к альтернативе риск—доходность только не расположенных к риску инвесторов и менеджеров. Таковых большинство, поскольку большинство людей в принципе не расположено к риску. Безразличные к риску инвесторы и управляющие не требуют изменения доходности при увеличении риска, а принимающий риск инвестор готов поступиться частью дохода при данном увеличении риска. Таких меньшинство. Но следует иметь в виду, что склонных к риску людей все же не так уж мало. Среди россиян, так же как среди американцев и жителей многих других стран, доля лиц, принимающих риск, составляет около 10%3. [c.126]

Уровень доходных активов (k2) определяется отношением активов, приносящих доход-нетто, и общей суммы активов-нетто. Данный актив имеет наибольший удельный вес, и его характеристики оказывают определенное влияние на качество активов в целом. [c.316]

Допустимым считается уровень доходных активов, составляющий 65% активов-нетто. Если же уровень доходных активов превышает 83%, то появляется значительная угроза роста невозвратов по ссудам. Кроме того, высокая доля доходных активов приводит к снижению ниже критического уровня высоколиквидных активов. [c.316]

Финансовые вложения. По данной группе статей баланса отражаются долгосрочные (срок обращения более 12 месяцев) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал дочерних, зависимых и других организаций, государственные ценные бумаги и др. Соответствующие сведения определяются по данным аналитического учета. [c.220]

По плану счетов в раздел V баланса Денежные средства относится счет 58 Краткосрочные финансовые вложения . Этот счет используют при вложении (инвестировании) средств в доходные активы на срок не более года, в частности приобретение ценных бумаг, процентных облигаций внутренних государственных и местных займов, предоставление займов другим юридическим лицам. К счету краткосрочных финансовых вложений открываются соответствующие субсчета 58/1 Облигации и другие ценные бумаги , 58/2 Депозиты , 58/3 Предоставленные займы . Счет краткосрочных финансовых вложений дебетуется при вложении средств, а кредитуются соответствующие счета учета денежных средств (51, 52). Дивиденды, полученные по облигациям и ценным бумагам, организации зачисляют в категорию доходов от внереализационной деятельности (51, 52 — 80/3). В случае хранения ценных бумаг в отделении банка расходы по их хранению списывают за счет чистой прибыли (80/3 — 51, 52). С полученных процентов по выданным займам организации уплачивают налог на добавленную стоимость. При возврате средств по истечении срока договора счет краткосрочных финансовых вложений кредитуется (закрывается), а поступившая денежная наличность приходуется, соответственно, на расчетный, валютный счет (дебет 51, 52). [c.365]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения. [c.177]

Ликвидация долга может отрицательно сказаться на степени гибкости управления, так как компания должна иметь возможность реинвестировать избыточные средства в более доходные активы [16]. Необходимость вложения денег в безрисковые активы для ликвидации долга означает, что с меньшими рисками получаются и меньшие прибыли. Затраты упущенных возможностей могут оказаться высокими возможно, компании придется отказываться от более выгодных вариантов помещения средств. Если же руководство фирмы не имеет возможности приобрести ценные бумаги с доходностью, превышающей доходность безрисковых активов, ему следует возвратить капитал инвесторам, которые могут попытаться найти иные пути вложения денег самостоятельно. [c.379]

В-третьих, возможность ликвидации долга и признания прибыли побуждает компании сглаживать прибыли. Компаниям будет выгодно ликвидировать долги и показывать прибыли в убыточные годы. Для фирм логично, однако, погашать долги и в прибыльные периоды, когда образуется излишек средств. В убыточные годы средства лучше инвестировать в более доходные, а не в необходимые для ликвидации долга безрисковые, но менее доходные активы. [c.381]

Доходность активов. Уровень доходности определяется на базе потребляемых ресурсов, которые находятся в потоках (движении) в период производства, а не в запасах. Доходность активов по какому-либо его /-му виду /)а/ можно определить по первой переменной, характеризующей сумму ресурсоемкости всех видов активов, участвующих в производственном процессе Выручка от реализации Rf [c.19]

В условиях развития рыночных отношений непрерывное формирование денежных ресурсов и их эффективное вложение в наиболее доходные активы достигается с помощью финансового рынка. [c.247]

Разновидностью финансового лизинга является возвратный лизинг. Здесь схема операций такова собственник основных средств продает их лизинговой компании и одновременно заключает с ней лизинговый договор, выступая уже в качестве лизингополучателя. Его выгода в том, что лизинговая компания возмещает ему полную стоимость оборудования и передает право владения им, производитель же осуществляет периодические платежи, тем самым он может улучшить свое финансовое положение (ликвидность и доходность активов). [c.340]

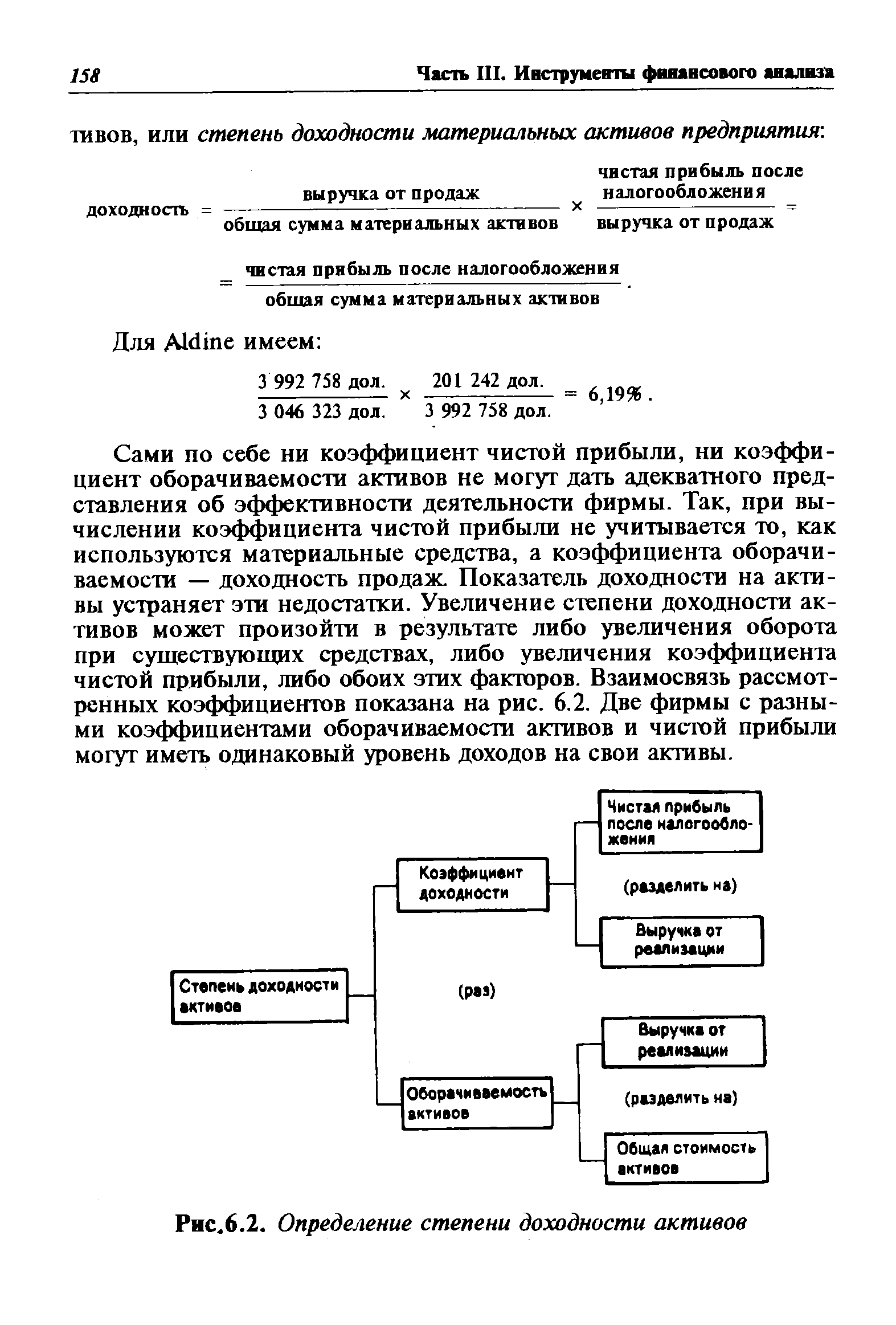

Сами по себе ни коэффициент чистой прибыли, ни коэффициент оборачиваемости активов не могут дать адекватного представления об эффективности деятельности фирмы. Так, при вычислении коэффициента чистой прибыли не учитывается то, как используются материальные средства, а коэффициента оборачиваемости — доходность продаж. Показатель доходности на активы устраняет эти недостатки. Увеличение степени доходности активов может произойти в результате либо увеличения оборота при существующих средствах, либо увеличения коэффициента чистой прибыли, либо обоих этих факторов. Взаимосвязь рассмотренных коэффициентов показана на рис. 6.2. Две фирмы с разными коэффициентами оборачиваемости активов и чистой прибыли могут иметь одинаковый уровень доходов на свои активы. [c.158]

| Рис.6.2. Определение степени доходности активов |  |

Коэффициент рентабельности активов (k6) определяется отношением прибыли-нетто к актявам-нетто и предназначен для определения уровня рентабельности всех активов. Низкая норма прибыли может быть результатом консервативной ссудной и инвестиционной политики, а также следствием чрезмерных операционных расходов (см. k ). Высокое отношение прибыли к активам может быть результатом эффективной деятельности банка и высоких ставок доходных активов. [c.317]

Финансовые ьложения. По статьям данного подраздела отражаются краткосрочные (до одного года) инвестиции в доходные активы (ценные бумагi) других организаций, векселя, приобретенные как объект финансовых вложений, а также инвестиции в государственные ценные бумаги. Вексель рассматривается как объект финансовых вложений, если его выдача, принятие к платежу или передача происходят вследствие реализации договора займа (кредита). Можно отметить, что подразделение фи-нансоных активов на долгосрочные и краткосрочные в известном смысле является субъективным, поскольку в момент покупки ценных бумаг не всегда можно с определенностью предвидеть, как долго предприятие сочтет целесообразным владеть ими. [c.226]

E I и речь идет о расчете неизвестной доходности актива, то рассуждения таковы. В условиях равновесного рынка текущая рыночная цена финансового актива должна совпадать в среднем с оценками его внутренней стоимости, сделанными заинтересованными участниками рынка. Если такого совпадения нет, т.е. многие участники полагают, что цена актива занижена или завышена по сравнению с его внутренней стоимостью, то немедленно начнутся операции куп-ли-прсдажи с соответствующим изменением текущей цены (например, если спрос превышает предложение, это равносильно тому, что многие участники рынка считают цену заниженной и потому стараются купить актив, вследствие чего цена начинает расти) до тех пор, пока цена не будет соответствовать в среднем представлениям на рынке о внутренней (иными словами, истинной) стоимости актива. Таким образом, в условиях равновесного рынка по данному активу текущая рыночная цена совпадает с его внутренней стоимостью, поэтому если в модели Уильямса считать неизвестным показатель г, а в левую часть подставить значение текущей цены, то (11.16) пред-ставлягт собой уравнение с одним неизвестным. Модель Уильямса является формализованной записью модели (11.23), в которой, как было показано, г интерпретируется как показатель эффективности (доходности). [c.466]

Логика аналитического обоснования операций с финансовыми активами на основе показателей доходности очевидна—если ожидаемая доходность актива устраипает инвестора, этот актив целесообразно приобрести. Рассмотрим алгоритмы эасчета показателей доходности основных видов финансовых активов. [c.468]

В случае немедленной ликвидации долга по существу (instantaneous in-substan e defeasan e) долг погашается в момент возникновения. Другими словами, долг образуется с целью реинвестирования средств в более доходные активы. Такая форма позволяет извлечь выгоду из разницы процентных ставок обычно с заимствованием в одной стране и немедленным погашением образовавшейся задолженности более доходными безрисковыми ценными бумагами, приобретенными в другой стране. Это приносит компании мгновенную прибыль. [c.377]

Эффективность как доходность активов можно также выразить соотношениями рентабельности Р и использования активов Л Чистая прибыль от производственной деятельноапи Стоимостьактивов(доходностьактивов) [c.20]

Смотреть страницы где упоминается термин Доходность активов

: [c.54] [c.143] [c.143] [c.41] [c.44] [c.486] [c.501] [c.525] [c.531] [c.348] [c.343] [c.126] [c.408] [c.16]Как пройти на Уолл-Стрит (1998) -- [ c.79 ]