Следует подчеркнуть, что термин собственные средства в приложении к конкретной покупке достаточно условен, поскольку относится к пассиву бухгалтерского баланса. Денежные средства, аккумулируемые на расчетном счете, т. е. в активе баланса, могут быть обеспечены как собственными (взносы акционеров, прибыль), так и привлеченными источниками (кредиторская задолженность, полученные авансы). При списании денежных средств с расчетного счета в оплату имущества однозначно нельзя сказать за счет каких источников были сформированы списанные средства. [c.164]

Почему все свободные финансовые активы называют чистым кредитованием Это могут быть денежные средства, финансовые вложения или средства в расчетах — дебиторская задолженность. Не вызывает сомнения, что два последних вида финансовых активов свидетельствуют о наличии кредитования со стороны предприятия дебиторы и организации, принявшие вклады, безусловно, получили кредит от того предприятия, которое мы анализируем. Почему собственные наличные денежные средства и средства на расчетном счете в коммерческом банке выполняют функцию кредитования, требует пояснения. Денежные знаки — обязательства Центрального банка, эмитентом которых этот банк является. Они обеспечиваются всеми активами ЦБ, в том числе золотым запасом. По отношению ко всем владельцам денежных знаков ЦБ выступает в качестве дебитора. (Это самый надежный дебитор, так сказать, дебитор особого рода). Поэтому наличные деньги можно экономически безошибочно суммировать с собственно дебиторской задолженностью, значащейся в бухгалтерском балансе. Денежные средства предприятия, находящиеся на счете коммерческого банка, также участвуют в кредитовании, только дебитором в данном случае является коммерческий банк, а не Центральный. Имея собственные финансовые активы, данное предприятие кредитует экономическое сообщество, независимо от конкретной формы этих финансовых активов. [c.50]

Основное внимание на данном этапе уделяется балансу денежных средств, поскольку от взаимодействия их собственной и заемной составляющих зависит и судьба самих выплат. [c.187]

Коэффициент абсолютной ликвидности Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса Денежные средства + Быстрореализуемые ценные бумаги [c.165]

По плану счетов в раздел V баланса Денежные средства относится счет 58 Краткосрочные финансовые вложения . Этот счет используют при вложении (инвестировании) средств в доходные активы на срок не более года, в частности приобретение ценных бумаг, процентных облигаций внутренних государственных и местных займов, предоставление займов другим юридическим лицам. К счету краткосрочных финансовых вложений открываются соответствующие субсчета 58/1 Облигации и другие ценные бумаги , 58/2 Депозиты , 58/3 Предоставленные займы . Счет краткосрочных финансовых вложений дебетуется при вложении средств, а кредитуются соответствующие счета учета денежных средств (51, 52). Дивиденды, полученные по облигациям и ценным бумагам, организации зачисляют в категорию доходов от внереализационной деятельности (51, 52 — 80/3). В случае хранения ценных бумаг в отделении банка расходы по их хранению списывают за счет чистой прибыли (80/3 — 51, 52). С полученных процентов по выданным займам организации уплачивают налог на добавленную стоимость. При возврате средств по истечении срока договора счет краткосрочных финансовых вложений кредитуется (закрывается), а поступившая денежная наличность приходуется, соответственно, на расчетный, валютный счет (дебет 51, 52). [c.365]

Из табл. 7.1 ясно, что основными направлениями использования денежных средств в 1989 финансовом году были прирост основных средств, увеличение запасов и объем инвестиций, а также снижение налоговых выплат. Эти статьи финансировались преимущественно за счет средств, получаемых в результате хозяйственной деятельности сверх дивидендов уменьшения дебиторской задолженности роста банковских ссуд, кредиторской задолженности и накоплений. Так как суммы по источникам средств несколько превосходят объем их использования, баланс денежных средств вырос на 2 647 000 дол. При анализе источников и их использования данные о выплачиваемых наличными дивидендах стоит расположить напротив сведений о чистой прибыли, а о приросте основных среде гв — напротив информации о начислении амортизации. Соблюдение такого порядка расположения данных позволит аналитику без труда оценить как сумму выплачиваемых дивидендов, так и чистый прирост основных средств. [c.184]

Денежные статьи баланса - денежные средства в кассе, на банковских счетах, в расчетах, обязательствах и ценных бумагах. На каждую отчетную дату(последний рабочий день отчетного периода) подлежат пересчету по последнему официальному курсу, объявленному Центробанком России. [c.201]

Бюджет денежных средств составляется для планирования и управления денежным потоком. Он характеризует притоки и оттоки денежных средств в течение планового периода. Отчет о движении денежных средств помогает менеджерам поддерживать баланс денежных средств в соответствии с реальными потребностями, предотвращая как избыток, так и дефицит денежных средств. Отчет о движении денежных средств обычно состоит из 4 главных разделов [c.80]

С помощью автоматизации управления денежным потоком можно получить точную, своевременную оперативную ежедневную информацию с минимальными затратами, которая помогает в планировании баланса денежных средств. В частности, программное обеспечение позволяет интегрировать данные по оплате покупателями счетов к получению и по денежному остатку. [c.278]

Бюджет для планирования и контроля денежных средств, показывающий денежные притоки и оттоки в рассматриваемом временном периоде. Отчет о движении денежных средств помогает менеджерам поддерживать баланс денежных средств в разумном соотношении с потребностями и предотвращать избыточное количество и дефицит денежных средств. [c.456]

Анализ денежных потоков (Кэш-Флоу) показывает, что предприятие имеет положительный баланс денежных средств в течение всего периода реализации проекта. Минимум имеющихся в распоряжении предприятия средств приходится на 1-й месяц проекта. [c.679]

Баланс денежных средств млн.руб. 0,0 -9075.0 -15420.0 -5730,0 -1875.1 770,1 -297,6 [c.302]

Баланс денежных средств млн.руб. 0,0 -9075.0 -17860,9 -7687,6 -2913,9 -1645,8 1351,7 -1068.9 [c.318]

Баланс денежных средств млн.руб. 0,0 0,0 0.0 0,0 0.0 0,0 0,0 [c.334]

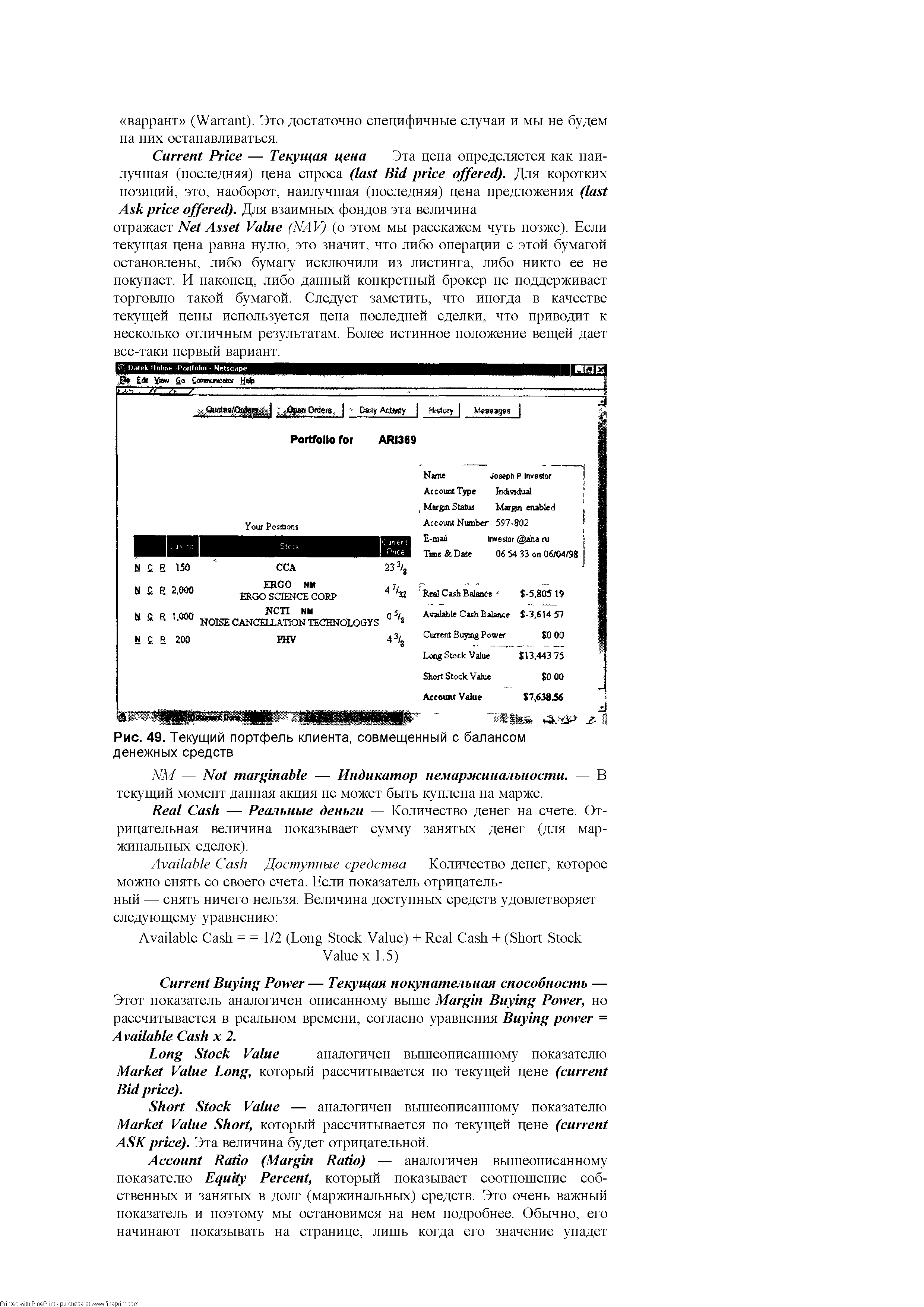

| Рис. 49. Текущий портфель клиента, совмещенный с балансом денежных средств |  |

Анализ реализуемости программы — понятие реализуемости имеет ряд разновидностей логическую реализуемость (учет логических ограничений на возможный порядок выполнения работ во времени) временной анализ (расчет и анализ временных характеристик работ ранняя/поздняя дата начала/окончания работы, полный, свободный временной резерв и др.) физическую (ресурсная) реализуемость (учет ограниченности наличных или доступных ресурсов в каждый момент времени выполнения проекта) финансовую реализуемость (обеспечение положительного баланса денежных средств как особого вида ресурса). [c.457]

Баланс денежных средств (стр. [c.372]

Прогноз окончательного баланса денежных средств = Прогноз окончательной прибыли по проекту. [c.398]

Номенклатура показателей и глубина разработки отдельных планов изменяется в зависимости от масштаба и вида инновационного проекта. Принимаемые в процессе планирования решения должны обеспечить реализуемость проекта в заданные сроки с минимальной стоимостью и затратами ресурсов и при высоком качестве выполнения работ. Различают четыре типа оценок реализуемости проекта логическая (учет логических ограничений на возможный порядок выполнения работ во времени), ресурсная (учет ограниченности наличных или доступных ресурсов в каждый момент времени выполнения проекта), финансовая (обеспечение положительного баланса денежных средств как особого вида ресурса), экономическая (или оптимизация комплекса работ по времени, стоимости и качеству выполнения). [c.120]

Оборотные средства подразделяются на средства, занятые в произ-ве и в обращении. При анализе определяют отклонения от планового распределения средств между этими сферами, а внутри каждой сферы — от запланированного размещения оборотных средств по отдельным статьям баланса (денежные средства, сырье и материалы, незавершенное про-из-во, готовые изделия и т. д.). Подсчитывается также продолжительность пребывания средств в отдельных видах, соответствующих статьям баланса, для чего находят отношение средней суммы оборотных средств в каждом из них (сырье и материалы, незавершенное произ-во и др.) к общему обороту (сумме реализации по оптовым ценам без налога с оборота). [c.48]

Н — балансовая сумма нормируемых оборотных средств И — износ малоценных и быстроизнашивающихся предметов Р — резерв на покрытие предстоящих расходов или потерь В0 — часть раздела В актива баланса Денежные средства, расчеты и прочие активы , относящаяся к оборотным средствам, без денежных средств на расчетном счете в Госбанке Пк — превышение затрат на капитальное строительство над средствами [c.216]

Нормативы снабженческо-сбытовых организаций формируются за счет двух источников собственных оборотных средств и банковского кредита. Нормативы, по другим статьям баланса (денежные средства, прочие активы) полностью покрываются собственными оборотными средствами. [c.187]

Бюджет как плановый документ представляет собой роспись доходов и расходов органов государственной власти или местного самоуправления. Составляется в форме баланса денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Конкретизация доходов и расходов бюджета осуществляется в соответствии с группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, установленной Бюджетным кодексом РФ и Федеральным законом от 15.08.1996 №115-ФЗ О бюджетной классификации Российской Федерации . [c.107]

Счет баланса "Денежные средства" в американской системе учета отражает все денежные средства на расчетных счетах, валютных счетах, в кассе компании и поэтому адекватен сумме счетов российской компании. [c.114]

Наличные выплаты и депозиты общий баланс денежных средств, депозитов, кредитов и депозитных сертификатов. [c.291]

Уровень ликвидности общий баланс денежных средств, депозитов и рыночных ценных бумаг. 1) Увеличение. 2) Неизменный уровень. 3) Снижение. [c.291]

Это сумма всех предшествующих статей. Она всегда должна быть равна действительному изменению баланса денежных средств от начала до конца отчетного периода. Вот почему конечным шагом отчета является прибавка к этой строке начального баланса денежных [c.119]

Выберите данные, которые нужно включать в баланс денежные средства число работающих договор о поставках задолженность кредиторам количество автоматических линий на предприятии уровень научно-технического прогресса наличие конкурентоспособной продукции уровень квалификации кадров новые законы о налогообложении. [c.6]

Бюджет денежных средств ( ash budget) используется для планирования и управления денежным потоком. Он рассматривает ожидаемые поступления и платежи денежных средств за установленный временной период. Бюджет денежного потока помогает менеджеру поддерживать баланс денежных средств на разумном уровне, удовлетворяющем потребностям бизнеса, предотвращать как накопление неработающих денег, так и дефицит денежных средств. [c.6]

Наряду с общим балансом денежных средств и товаров (услуг) необходима ассортиментная обеспеченность. Денежная масса у людей не будет израс- [c.322]

Движение денежных средств ( hange in ash). Этот показатель представляет собой разницу между всеми денежными средствами, поступившими на счета M I, и всей массой денежных средств, выплаченных M I. Размещенный в верхней строке столбца бюджета движения денежных средств матрицы Мобли, он характеризует изменение баланса денежных средств компании в конце отчетного периода по сравнению с его началом и в сущности характеризует уровень платежес- [c.225]

И если вы не можете покрыть свои текущие производственные расходы, сделать необходимые капиталовложения и осуществить другие, связанные с хозяйственной деятельностью расходы, то вам придется прибегнуть к заемным средствам. Однако инвесторы и за-емодатели позволят вам пользоваться их деньгами только в том случае, если они уверены в том, что ваше предприятие в течение долгого времени сможет приносить достаточную прибыль. В любом случае движение ликвидности для предприятия или фирмы — ключевой элемент в системе финансов, от которого зависит возможность привлечения инвесторов. Для M I общий баланс денежных средств (F F) за 2000 г. был равен F F = I F - O F. Корректировка денежной наличности или F F = 909000000 - 351 000000 - [c.230]

Если ashpoor o. использует 0,5 млн. долларов своих денежных средств для финансирования новых инвестиций, то в балансовом отчете этот факт будет отражен ДУЮЩИМ образом. Статья баланса Денежные средства и рыночные ценные бумаги Уменьшится на 0,5 млн. долларов, а статья Основные средства увеличится на 0,5 млн. долларов. В обращении будет находиться 1 млн. акций. Цена каждой акции будет равна 2 долл. [c.163]

Мы устраняем денежные средства и инвестиции из текущих активов в ликвидные ценные бумаги. Это связано с тем, что денежные средства, особенно в больших количествах, инвестируются фирмами в казначейские векселя, краткосрочные правительственные бумаги или коммерческие бумаги ( ommer ial papers). Хотя доходность этих инвестиций может быть ниже, чем доходность реальных инвестиций фирмы, они представляют собой справедливый доход на безрисковые инвестиции. В отличие от материально-производственных запасов, счетов к получению и других текущих активов, денежные средства в этом случае приносят справедливый доход и не должны включаться в показатели оборотного капитала. Существуют ли исключения из этого правила При оценке фирмы, обязанной поддерживать значительный баланс денежных средств для повседневных операций, или фирмы, работающей на рынке с плохо развитой банковской системой, можно рассматривать денежные средства, необходимые для операций, как часть оборотного капитала. [c.347]